Содержание

- 1 Что значат пенсионные баллы

- 2 Россия признана одной из худших стран для пенсионеров

- 3 Формула расчета пенсии по старости рассчитывается по формуле

- 4 Начисление минимальных ИПК

- 5 Стоимость пенсионного балла, коэффициента (ПБ), таблица по годам

- 6 Как посчитать: инструкция

- 7 Пенсионный стаж и Новый порядок расчета и формирования пенсии в 2019 году

- 8 Максимальный и минимальный пенсионный балл

- 9 Сколько пенсионных баллов начисляют

- 10 Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Что значат пенсионные баллы

Пенсионные баллы – один из компонентов, учитываемых при расчете страховой пенсии, представляющий собой коэффициент, который начисляется к моменту выхода на страховую пенсию. Количество баллов зависит от сложности профессии. Когда наступает время выхода на пенсию, оно умножается на цену одного балла, действующую на тот момент.

Например, в 2018 г. это значение составляло 81,5 руб. Раньше правительство каждый год определяло, какая цена одного балла будет в наступающем году, исходя из уровня инфляции. Недостаток такого подхода – возможность неверной оценки инфляции.

https://www.youtube.com/watch?v=GnubmFqFoTg

Собственно, так и происходит. Каждый год товары дорожают значительно сильнее, чем об этом говорят российские власти. Следовательно, и пособия индексируются не соответственно ей, поэтому по факту население беднеет.

Россия признана одной из худших стран для пенсионеров

Россия вошла в пятерку худших стран мира для пенсионеров, заняв в рейтинге 40-е место из 43. Хуже оказались только Бразилия, Греция и Индия.

Согласно «Глобальному пенсионному индексу-2017», который ежегодно составляет компания Natixis Global Asset Management, лидерами стали Норвегия (86%), Швейцария (84%) и Исландия (82%). У России же индекс за год упал с 46% до 45%.

Индекс измеряет уровень комфорта выхода на пенсию в той или иной стране. При расчетах используются четыре ключевых параметра: финансовую ситуацию, материальное благополучие, качество жизни и здоровье. Каждый из этих параметров может быть оценен по шкале от 0% до 100%.

Примечание: Рейтинг составляется по странам входящим или приглашенным в Организацию экономического сотрудничества и развития (ОЭСР).

Формула расчета пенсии по старости рассчитывается по формуле

В Федеральный закон №400 от 2013 года внесены изменения, указывающие на то, что стоимость ИПК будет расти ежегодно. К 2024 году установятся предельные значения новых требований, которые обязательны для соблюдения тем, кто хочет пойти на пенсию.

В том числе:

- наличие стажа в размере 15 лет;

- накопление 30 баллов на лицевом счету.

Для получения повышенного пособия требуется работать как можно дольше. Кроме того, важен уровень заработной платы. Чтобы на счет поступило максимально допустимое количество ИПК за год, ежемесячно нужно получать заработок примерно 90000-100000 рублей.

Таким образом, минимальное количество баллов для выхода на пенсию в 2019 году равно 16,2. С каждым годом этот показатель увеличивается.

Количество этих баллов зависит от зарплаты, но в 2019 г. нельзя заработать больше, чем 9,13 баллов. Для этого необходимо зарабатывать 95 тысяч рублей в месяц. Стоимость одного балла в 2019 г. несколько увеличилась по сравнению с предыдущим. Один балл стал равняться 87,24 руб.

Формула вычисления пенсии несложная.

Для расчета существуют специальные калькуляторы, но они дают только приблизительную информацию.

Ежегодно минимальный стаж и число баллов будет увеличиваться. В 2018 г. надо было 9 лет проработать и набрать 13,8 баллов. А в 2020 г. потребуется 11 лет стажа и 18,6 баллов. Более подробно можно ознакомиться с требованиями по годам на диаграмме.

С 1 января 2015 года в России вступил в силу закон 400-ФЗ «О страховых пенсиях» и новый порядок расчета и формирования пенсии. Вводятся два ее вида – страховая и накопительная. Понятие «трудовая пенсия» вообще уйдет из нашего обихода.

Страховая пенсия по старости будет назначаться гражданам при соблюдении трех условий:

- Во-первых, это достижение возраста 60 лет – для женщин и 65 лет – для мужчин (то есть пенсионный возраст повышаться не будет).

- Второе – это определенный страховой стаж (минимальный стаж уплаты страховых взносов). В 2015 году он составит шесть лет. Далее повышение требований к стажу будет происходить постепенно: по одному году в течение десяти лет, таким образом в 2024 году он составит 15 лет.

- Третье условие – это наличие индивидуального пенсионного коэффициента (ИПК) определенного уровня. В 2015 году минимальная величина ИПК составит 6,6 баллов, к 2025 году будет увеличена до 30 баллов.

Пенсионные права в новой системе формируются не в рублях, а в индивидуальных пенсионных коэффициентах (баллах). Накопленные баллы будут переведены в рубли при назначении пенсии. Максимальное число баллов, которые можно будет заработать за год – 10.

На момент выхода на пенсию баллы за каждый год суммируются и умножаются на их стоимость. Стоимость балла будет устанавливать государство, причем она будет ежегодно расти на уровень не ниже инфляции в предшествующем году. В 2014 году один балл равен 64 руб. 10 коп.

Порядок назначения и выплаты накопительной части не меняется: доходность пенсионных накоплений зависит исключительно от результатов их инвестирования.

Действующее пенсионное законодательство не предполагает доплаты к пенсии за стаж. Весь заработанный к моменту выхода на пенсию стаж учитывается при первоначальном расчете ее размера.

На расчет пенсии повлияют размер зарплаты, длительность страхового стажа, а также возраст обращения за назначением пенсии (чем позже гражданин обратится за пенсией, тем выше она будет проиндексирована).

Даже если пенсия уже назначена, то граждане имеют право отказаться от нее, чтобы через год или несколько лет получать выплату в повышенном размере с премиальными коэффициентами.

Так, например, при обращении за пенсией через 5 лет после достижения пенсионного возраста фиксированная выплата к пенсии увеличится на 36%, а сама страховая пенсия – на 45%. Если через 10 лет, то фиксированная выплата вырастет в 2,11 раза, а пенсия – в 2,32 раза.

Примечание: Как по формуле рассчитать пенсию по ипк

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии ФИКСИРОВАННАЯ ВЫПЛАТА

или СП = ИПК * СИПК ФВ,

где:СП – страховая пенсияИПК – это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсииСИПК – стоимость пенсионного балла в году назначения страховой пенсии.

В 2019 году СИПК = 87,24 руб. Ежегодно индексируется государством.

ФВ – фиксированная выплата. Ежегодно индексируется государством.

СП = ИПК * 87,24 5334,19 р.

- На 1 января 2017 года = 4805,11 руб.

- На 1 января 2018 года = 4982,90 руб.

- На 1 января 2019 года = 5334,19 руб.

Пенсию по старости получат не все. Не хватит стажа, или баллов (что более вероятно). Однако ситуация поправима, потому что стаж и баллы можно докупить. Например, в 2018 году этот порог вырастет до 9 лет и 13,8 баллов.

При нехватке этих показателей пенсию не дадут, а придется ждать достижения 65 лет, чтобы получить социальную пенсию.

Например, Петров Иван, который собрался на пенсию в 2018 году, но вместо положенных 9 лет стажа и 13,8 баллов набрал только 8 лет и 12 баллов. Пенсию в 2018 году ему не дали. Он может еще работать, а может просто купить себе недостающие баллы. Рассмотрим 3 варианта действий:

- Ждать до 65 лет. Через 5 лет ему назначат социальную пенсию.

- Работать. Работая официально, он может заработать недостающий стаж и баллы.

- «Купить» стаж и баллы, вступив в добровольные правоотношения с ПФР.

Пунктом 5 статьи 29 Закона 167-ФЗ установлены минимальный и максимальный размер страховых взносов, уплачиваемый физлицами, добровольно вступившими в правоотношения по ОПС.

Минимальный размер страховых взносов определяется как произведение однократного МРОТ, установленного на начало года, за который уплачиваются страховые взносы и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

Минимальный размер в 2019 г. равен 1 х 11280 х 26% х 12 = 29 779,2 руб.

Максимальный размер в 2019 году равен 12 х 11280 х 26% х 12 = 238 233,6 руб.

Вступив в добровольные правоотношения с ПФР с 01.01.2019 и уплатив минимальный взнос в сумме 29 779,2 руб. Петров получит 1 год стажа и примерно 1 балл. В 2019 году стоимость 1 балла составляет 87,24 руб. (87,24*1). На первый взгляд, не густо за уплаченные 30 тыс. рублей.

Но важно помнить, что речь идет не об увеличении будущей пенсии, а о праве на нее. То есть, не докупив недостающие баллы, Иванов 5 лет не получал бы пенсию. А в 2019 пенсию ему оформят и судя по количеству баллов, она будет более, чем скромной. Так как всем неработающим пенсионерам положена доплата до прожиточного минимума, пенсия Иванова составит около 9 тыс. рублей, это прожиточный минимум пенсионера.

Какая выгода, чтобы Петрову купить пенсию ? 1 год (2019) он уже прожил без пенсии. Соответственно за 4 года он получит от ПФР 432000 рублей (9000*12*4). Этих денег он бы не увидел, если бы не вступил в добровольные правоотношения и не уплатил в ПФР 29,779 тыс. рублей.

Если баллов не хватает много, то сумма покупки баллов будет больше. В любом случае за 5 лет, на которые пенсионера лишают права на пенсию, он теряет около 640 тыс. рублей (11280*12*5). Целесообразно ли потратить энную сумму на покупку недостающих баллов, чтобы приобрести право на пенсию, каждый решает сам.

Пенсионные права индивидуальных предпринимателей формируются по тем же правилам, что и в случае с наёмными работниками. Однако есть и свои нюансы.

Общими условиями для реализации права на получение пенсии является достижение пенсионного возраста и требование к минимальной сумме индивидуальных пенсионных коэффициентов (баллов).

Количество пенсионных баллов ИП рассчитывается, исходя из величины страховых взносов, уплаченных в ПФР. Расчет суммы обязательных платежей для предпринимателей состоит из фиксированной и переменной частей. Первая – ежегодно устанавливается положениями НК и в 2019 году равна 29354 рублям. Переменная часть платится только теми предпринимателями, доход которых за год превышает 300 тыс. рублей. Ставка для переменной части – 1% от суммы, превышающей 300 тыс. рублей.

Примечание: Чтобы повлиять на размер своей будущей пенсии, предприниматель может уплачивать фиксированный платеж в повышенном размере. В данном случае необходимо известить о своем решении территориальный орган ПФР, чтобы повышенный платеж не был воспринят, как переплата.

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии.

Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

Начисление минимальных ИПК

При выходе на пенсию важно, какие года берутся для расчета. За каждый временной промежуток назначается определенное количество баллов. Размер заработной платы гражданина потребуется умножить на процент, отчисленный в ПФР.

При начислении учитываются показатели, отраженные в отчетной документации работодателем. Если лицо трудится неофициально, коэффициенты ему не начисляются. Такие правила прописаны в ТК РФ.

Для расчета используется:

- уровень предельной зарплаты, установленной на территории страны, относительно перечисления взносов в пенсионный орган;

- стоимостное выражение коэффициента (с учетом проведенной индексации).

Сложности при расчете возникают у тех, кто трудился в 1990-е годы. Причиной тому выступает отсутствие сведений об организациях, где они трудились.

Указанный временной промежуток учитывается для пенсии, если имеются записи в трудовой книжке. Когда доказательств ведения трудовой деятельности нет, период не принимается во внимание.

Указанная категория граждан получает минимальный размер выплат.

В настоящее время пенсионные выплаты переведены в баллы. Это главный показатель при начислении пособий.

Столько баллов должно быть на счету, чтобы пойти на заслуженный отдых. За год можно заработать максимум 9,13. Величина также ограничена законодателем. Достичь такого значения получится, если на протяжении всего года получать зарплату в размере 90000 рублей.

Учитывается минимальный коэффициент при начислении пособия. Если его нет, гражданину откажут в оформлении статуса пенсионера. Величина баллов меняется соответственно уровню получаемого заработка.

На работодателя ложится обязанность относительно перечисления средств в ПФР. Они накапливаются в виде ИПК на счете конкретного работника.

Они начисляются не только за проработанные года, но и за полезные для общества периоды жизни человека: служба по призыву, декретный отпуск, забота о ребенке-инвалиде, пожилом человеке, достигшим 80 лет и другие. Таблица, в которой описывается количество баллов, начисляемых за разные виды социально полезной активности.

Кроме этого, есть коэффициенты, размер которых зависит от времени ухода на пенсию. Чем позже гражданин прекращает период активного труда, тем больше пенсия.

Например, если человек прекратит работать на 12 месяцев позже, он содержит 7% дополнительных баллов, а фиксированная выплата вырастет на 5%. А если выход осуществится на 5 годов позднее, то человек получает 45% дополнительных баллов и 36% дополнительной фиксированной выплаты.

Стоимость пенсионного балла, коэффициента (ПБ), таблица по годам

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

|---|---|---|---|---|---|---|

| Стоимость ПБ, руб. | 64,10 | 71,41 | 74,27 | 78,28 | 81,49 | 87,24 |

Средний размер страховой пенсии составит в 2018 году 12 892 рубля.

Примечание: Значит для обычного человека пенсия будет 10-12 т.р.

Для перевода ПБ в рубли требуется умножить всего 2 числа: число ПБ на цену одного ПБ. Далее вы можете ознакомиться с примером выполнения данной процедуры.

Преподаватель колледжа ежемесячно получал 20 тыс. За период работы им было накоплено 100 ПБ. В 2019 г. цена одного ПБ равняется 87.24 руб. Следовательно, страховое пенсионное обеспечение гражданина будет равняться произведению 100 и 87.24, то есть 8724 руб. Разумеется, здесь не учтена фиксированная выплата, равная 4983 руб. Ее нужно прибавить к страховой пенсии гражданина, она также выплачивается каждый месяц.

Огромным недостатком этой системы стало то, что начисление страховой пенсии продолжает быть непрозрачным.

Цена балла определялась каждый год правительством, и непонятно, на какие критерии она ориентировалась.

Об этом говорят даже сами российские власти. Поэтому в будущем планируется реформирование этой системы.

В 2019 и 2020

Отчасти эта проблема стала решаться. Теперь стоимость баллов прогнозируется сроком на 5 лет, в то время как раньше она определялась в конце года согласно уровню инфляции. Теперь можно прогнозировать величину пенсии в зависимости от времени выхода на заслуженный отдых.

Каждый год стоимость балла будет увеличиваться. Если в 2019 г. можно получить 87,24 рубля, то в 2020 – уже 93 рубля.

Это касается только страховой пенсии. Социальная также растет, но меньшими темпами.

Что касается пенсий военнослужащих, то процент, на который они индексируются, регулируется правительством в последний квартал года. Поэтому точно сказать, какая стоимость балла в этом случае, можно будет лишь 1 октября.

По годам

Суммарно с 2018 по 2024 гг. размер инфляции вырастет на 36 рублей, и достигнет уровня 116 рублей за один балл. Ожидается, что индексация превысит рост цен, но, если быть реалистом, вряд ли. В норме экономические кризисы случаются каждые 7-10 лет, но учитывая социально-политическую ситуацию в стране, возможен кризис в любой момент.

Вот диаграмма, в которой приведена цена балла в будущие годы.

Как посчитать: инструкция

Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой пенсии по индивидуальному тарифу (16%), к сумме страховых взносов с максимальной взносооблагаемой заработной платы. В 2016 году её размер составлял 796000 рублей в год. Полученную цифру умножаем на 10.

По справке 2 НДФЛ за 2016 год вы заработали 850000 рублей. Считаем так: (850000/796000)*10=10,67 балла. Значит, в 2016 году вы заработали 7,83 балла.

Количество пенсионных баллов, которое гражданин может сформировать за год, имеет ограничение. В 2016 году максимальное количество пенсионных баллов, которые можно было заработать, составило 7,83. В 2017 году – 8,26 балла. К 2021 оно дойдет до максимального показателя – 10 баллов.

- Сколько взносов заплатит за вас работодатель в ПФР :

размер вашей зарплаты х 12 мес. х 16%

Примечание: При зарплате в 30 000 рублей сумма взносов за 2019 год составит 57 600 рублей.

- Разделим полученную сумму на сумму максимального взноса в ПФР В 2019 году 140 160 рублей. :

57 600 / 140 160 = 0,41

- Умножим эту величину на 10. Получилось 4,1 балла . Это и есть количество заработанных вами пенсионных баллов.

узнать достаточно просто: зайдите в свой Личный кабинет на сайте ПФР или воспользуйтесь мобильным приложением. Доступ имеют граждане, зарегистрировавшиеся в ЕСИА и подтвердившие свою учетную запись.

Кроме того, пенсионные баллы начисляются не только когда человек работает. В жизни существуют периоды так называемой социально значимой деятельности. Человек в это время не имеет возможности работать, но ему начисляются пенсионные баллы, и его страховая пенсия формируется. Например, за:

- 1 год военной службы по призыву – 1,8 балла.

- 1 год ухода за инвалидом 1 группы, ребенком-инвалидом – 1,8 балла.

- 1 год ухода за гражданином, достигшим 80 лет – 1,8 балла.

- 1 год ухода за первым ребенком – 1,8 балла.

- 1 год ухода за вторым ребенком – 3,6 балла.

- 1 год ухода за третьим и последующими детьми – 5,4 балла.

В случае, если периоды ухода за детьми совпадают по времени, коэффициенты суммируются.

Если продолжительность какого-то из нестраховых периодов составляет менее полного года, коэффициент определяется, исходя из фактической продолжительности периода. При этом один месяц составляет 1/12 часть коэффициента за полный календарный год, а один день — за 1/360 часть.

Женщина родила троих детей, причем второй и третий – двойня, и осуществляла за ними уход до достижения каждым из них 1,5 лет. Сколько пенсионных баллов начислит ей ПФР?

((1,8 3,6 5,4) х 1,5).

Узнать сколько баллов накоплено можно при использовании электронных сервисов пенсионного органа. В личном кабинете представлен калькулятор, помогающий произвести расчет. Помимо количественного выражения коэффициента получится узнать сведения о лицевом счете.

Кроме того, разрабатываются приложения для мобильных телефонов. Они помогают узнать будущему пенсионеру, сколько он имеет баллов и достаточно ли их для выхода на заслуженный отдых. Скачивание и установка программы бесплатны.

Заработная плата, которую наниматель платил россиянину за работу, имеет главное значение. Все взносы сохраняются в базе данных Пенсионного фонда.

За каждый год работы гражданину начисляются ПБ. Зарплата помножается на процент взносов в ПФР. Начисление осуществляется соответственно с пенсионными отчетами нанимателей.

Важно! Если заработная плата «серая», то количество ПБ не увеличивается. По этой причине необходимо работать официально, соответственно с ТК РФ.

С 2015 г. страховое пенсионное обеспечение рассчитывается при учете числа ПБ и их цены на дату оформления выплат. Расчет ПБ осуществляется посредством особой формулы. Чтобы стать получателем страхового пенсионного обеспечения в 2019 г., работающему требуется накопить хотя бы 16.2 ПБ. При этом к 2025 г. данный показатель увеличится до 30.

Многие слышали, что сумму страховых взносов возможно повысить самостоятельно. Для этого необходимо делать добровольные перечисления в ПФР денежных сумм. Однако с 2019 г. максимально допустимый размер добровольных взносов значительно уменьшился. Если в 2018 г. он был равен удвоенному МРОТ, помноженному на 26 процентов и 12 месяцев, то теперь он определяется иначе.

МРОТ (увеличенный до 11280 руб.) помножают на 22 процента и 12 месяцев. Следовательно, для получения 1.618 ПБ в 2019 г. нужно сделать в ПФР добровольный перечислений на сумму минимум 29779 руб.

Минимальное количество ПБ гражданин должен накопить, чтобы начать получать страховую пенсию. Как было сказано выше, в 2019 г. этот показатель равняется 16.2

Кроме того, государством установлено максимально допустимое количество ПБ, которое может получить россиянин за 12 месяцев. В 2019 г. данный показатель равен 9.13. С 2021 г. он повысится до 10.

Некоторым гражданам может быть любопытно, сколько ПБ накопилось у них на счету. Для получения информации можно использовать один из следующих способов:

- сайт государственных услуг;

- официальный интернет-портал Пенсионного фонда;

- посещение учреждения Пенсионного фонда.

На портале госуслуг для получения информации необходимо выполнить следуюющие действия:

- Зарегистрируйтесь. Укажите фамилию, имя, телефонный номер. По введенному вами номеру поступит код, который нужно набрать в соответствующей строке для того, чтобы авторизоваться на сайте. Для того чтобы полноценно использовать сайт, необходимо заполнить анкету и выполнить подтверждение личности (загрузка скана паспорта и СНИЛС).

- Перейдите в каталог госуслуг. Зайдите в подраздел «Пенсия, пособия и льготы», сделайте запрос расширенной выписки, перейдя по ссылке «Извещение о состоянии лицевого счета в ПФР».

- Дождитесь ответа. Запрос обрабатывается несколько минут. После этого вам придет письмо, которое будет содержать отчет с информацией по ПБ. Если необходимо, вы можете выполнить его распечатку прямо в личном кабинете.

Клиенты НПФ (негосударственный пенсионный фонд) могут получить информацию о ПБ на веб-сайтах соответствующих организаций. Сайт государственных услуг не хранит сведений о ПБ клиентов НПФ.

Также проверить число ПБ возможно посредством веб-сайта ПФР:

- Зайдите в личный кабинет. Чтобы получить к нему доступ, авторизуйтесь на сайте государственных услуг с подтверждением своей личности.

- Перейдите в подраздел «Пенсии».

- Нажмите на клавишу «Получить информацию о пенсионном обеспечении».

- Дождитесь ответа. Вам придет письмо, где будет указано число накопленных ПБ и имеющийся стаж.

Информация, которая будет получена при применении калькулятора, имеет условный характер. Не стоит воспринимать ее, как точный размер пенсионного обеспечения. Для того чтобы узнать реальное число ПБ, желательно использовать предыдущие 2 способа.

Личное посещение учреждения ПФР, которое располагается по адресу вашей прописки, считается самым затратным по времени способом. Узнайте, когда в него можно обратиться по интересующему вас вопросу, и придите в него к назначенному сроку. С собой нужно взять паспорт и СНИЛС. Сведения о числе ПБ будут прописаны в выписке.

Справка! Если вы являетесь клиентом НПФ, то вам нужно посещать ближайшее его отделение. Сотрудники учреждения предоставят вам всю требуемую информацию.

Если до 2013 г. россияне могли не думать о количестве ПБ и получали данные о нем в виде писем от ПФР, то сегодня проверять число баллов нужно самостоятельно. Хорошо, что это можно сделать не только путем личного посещения ПФР, но и в онлайновом режиме.

Пенсионный стаж и Новый порядок расчета и формирования пенсии в 2019 году

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

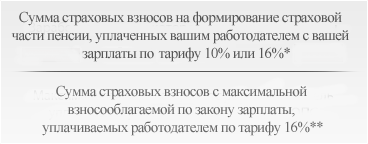

Годовой ПК =

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

Примечание: максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10 с 7,39 в 2015 году. Максимальный годовой коэффициент начисляется гражданину, если его зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС, и гражданин отказался от формирования пенсионных накоплений.

При расчете годового ПК учитывается только официальная зарплата до вычета подоходного налога (13%).

Примечание: Стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации.

В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как военная служба по призыву, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты, если в эти периоды гражданин не работал.

Так, за период военной службы по призыву начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву.

Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

- 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

- 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

- 5,4 пенсионного коэффициента за год отпуска – за третьего ребенка и четвертого ребенка.

Накопительная пенсия — это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов ваших работодателей и дохода от их инвестирования. Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа может идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а может — по выбору гражданина — все 22% идти на формирование страховой пенсии.

Если гражданин старше 1967 года рождения, то его пенсия согласно пенсионной формулы по старости не будет содержать пенсионные накопления, потому что его работодатели отчисляют весь объем страховых взносов только на страховую пенсию.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему будет дополнительно предоставлена возможность выбора варианта пенсионного обеспечения:1) отказаться от формирования накопительной пенсии и направить все страховые взносы на формирование страховой пенсии (тариф страховых взносов на накопительную часть – 0%);2) продолжать формировать накопительную пенсию, сохранив, как и сегодня, тариф страховых взносов в размере 6%.

При выборе варианта пенсионного обеспечения, согласно пенсионной реформы, нужно помнить, что приняв решение о формировании накопительной пенсии, вы уменьшаете пенсионные права на формирование страховой пенсии, и наоборот. Какой вариант выгоднее — решаете вы сами. При принятии решения о выборе стоит помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции.

В то время как накопительная пенсия — это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсию.

По новой пенсионной формуле 2019 новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин. Ведь для расчета накопительной пенсии сумма пенсионных накоплений делится на т. н.

При расчете страховой пенсии по пенсионной формула суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за социально значимые периоды. Далее полученная сумма годовых пенсионных коэффициентов умножается на коэффициент за отложенную пенсию и стоимость годового пенсионного коэффициента, которая ежегодно устанавливается Правительством Российской Федерации в соответствии с федеральным законом.

К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста или возникновения права на пенсию (досрочно).

Законом предусмотрено, что если гражданин проработал в сельском хозяйстве не менее 30 лет и остался жить на селе, размер фиксированной выплаты в составе страховой пенсии будет увеличен еще на 25%.

Максимальный и минимальный пенсионный балл

Минимальное число баллов, которые можно получить за 2019 г., ничем не ограничено. Но максимальная цифра в 2019 г., как говорилось выше, составляет 9,13 единиц.

Каждый год правительство само устанавливает верхнюю границу.

Изначально нужно рассчитать величину раннего трудового стажа и конвертировать заработную плату. После этого значение переводится в ИПК. Полученная сумма умножается на стоимость коэффициента.

Прибавить нужно фиксированную выплату, она положена всем гражданам. Если гражданин имеет пенсионные накопления, они прибавляются к результату этого сложения.

Если лицо обратилось за пособием не сразу как у него появилось такое право, пенсия увеличивается за счет премиальных доплат.

Сколько пенсионных баллов начисляют

На количество начисляемых баллов влияет характер деятельности. Например, они могут начисляться за воспитание детей, поэтому часть стажа можно получить, не работая.

За детей

Вообще, страховую пенсию женщина может получить в 55 лет, но если она воспитала 5 и более детей до возраста 8 лет, то она имеет право получить ее в 50 лет.

Таким образом можно подсчитать, если у мамы четыре ребенка, то она может заработать 24,3 балла, а остальную часть – докупить. Обязательно нужно какое-то время поработать официально, потому что стаж по уходу за детьми не будет начислен, а приобрести можно только 7,5 лет, чего недостаточно для досрочного выхода на страховую пенсию.

Если совсем не работать, максимум, на который можно рассчитывать – социальная пенсия, причем очень небольшого размера.

За советский стаж

Расчет баллов за стаж работы в советское время осуществляется таким образом:

- Средний заработок человека делится на средний заработок по стране.

- Рассчитывается коэффициент стажа, максимальное значение которого составляет 0,75%. На него имеет право женщина, отработавшая 40 лет, а мужчина – трудившийся в течение 45 лет.

- Величина пенсии рассчитывается путем умножения коэффициента стажа на средний заработок и на 1671, после чего отнимается 450 рублей.

- К получившемуся результату необходимо добавить 10 1% (за каждый год стажа, полученного в советское время).

Полученная цифра делится на цену балла состоянием на то время, когда была оформлена пенсия.

За год работы

Количество баллов считается, исходя из дохода до вычета НДФЛ. В 2019 г. соотношение приблизительно такое: 1 балл на каждые 10 тысяч рублей в месяц. Так можно быстро прикинуть, сколько гражданин получит за год.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Годовой ПК =

| Год | Требования к страховому стажу | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

| При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

| 2015 | 6 | 6,6 | 7,39 | 4,62 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 | 15 | 30 | 10 | 6,25 |

| Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

| менее 12 | – | 1 |

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,19 | 1,24 |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

| 120 и более | 2,11 | 2,32 |

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза.

Еще одна особенность: в 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год.

Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Второе условие для назначения пенсии по достижении пенсионного возраста — это необходимость сформировать пенсионные права в объёме 30 пенсионных коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними.

Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 427-ФЗ «О внесении изменений в статью 11 Федерального закона «О трудовых пенсиях в Российской Федерации» и статью 1 Федерального закона «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 428-ФЗ «О внесении изменений в статью 57 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 424-ФЗ «О накопительной пенсии»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда»

- Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях»

- Федеральный закон от 28.12.2013 N 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»

- Федеральный закон от 28.12.2013 N 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации»