Содержание

Какие банки выдают ипотеку под материнский капитал?

По сути, банкам всё равно, используете Вы материнский капитал или нет. Ведь за него платит государство. Единственная загвоздка может заключаться в том, что сроки сильно увеличиваются, когда используется сертификат. Поэтому, не все банки готовы сотрудничать с подобными клиентами на получение ипотечных кредитов. Приводим список некоторых банк, где можно использовать материнский капитал на оплату первого взноса по ипотеке:

- Сбербанк;

- ВТБ24;

- ЮниКредит банк;

- ВТБ Банк Москвы;

- ДельтаКредит;

- и несколько банков поменьше.

Если вас интересует не только Сбербанк, но и другие банковские организации, то вы можете сравнить несколько предложений в вашем регионе. Как правило, принимают средства маткапитала крупные компании с госучастием, например, ВТБ, Газпромбанк, Росбанк, ДОМ.РФ, Россельхозбанк и т.д.

4 банка, которые с радостью выдают ипотечные кредиты

https://www.youtube.com/watch?v=9mrxkLhkKYo

Схема ваших действий будет примерно той же: вы определяетесь с нужной вам суммой денег, подаете заявку, получаете решение, если оно положительное – ищите подходящий объект недвижимости. Далее после заключения договора обращаетесь в ПФР с заявлением о переводе денежных средств на ваш кредитный счет.

Нужно помнить, что далеко не все банки принимают средства МК в качестве полного покрытия первого взноса, многие из них позволяют лишь снизить его размер. Например, в ВТБ вам хотя бы 10% все равно нужно будет оплатить из собственных средств, и если от сертификата еще что-то останется, то этот остаток можно будет пустить на оплату основного долга.

Возможно, эти статьи также будут вам интересны:

Именно по этой причине нужно сразу уточнять у специалиста выбранного вами банка, какая у них внутренняя политика на этот счет. Потому как правила везде разные, и только вам решать, какие именно условия для вас подходят.

Можно ли деньгами от маткапитала полностью покрыть долг по ипотеке? Да, ряд банков выдают жилищный кредит именно на ту сумму, которая соответствует размеру сертификата, т.е. примерно 450 тысяч. Это удобно, когда вы не хотите брать ипотеку на долгий срок, а использовать форму поддержки от государства нужно.

Рубрика «вопрос-ответ»

2019-11-04 10:03

Юлия

Здравствуйте. Хотели взять ипотеку в 450000 тысяч под материнский капитал, но я нахожусь в декрете, муж работает не официально. Дадут ли на ипотеку?

Посмотреть ответ

Скрыть ответ

Консультант

Юлия, нет, нельзя взять ипотеку в Сбербанке только под материнский капитал. Вам нужно обязательно подтверждать свою платежеспособность справками с работы

2019-08-22 21:16

Людмила

Добрый вечер! Подскажите пожалуйста, я в разводе, имею двоих детей, работаю официально, одобрят ли мне ипотеку 550000, если в роли первоначального взноса будет материнский капитал 350000?

Посмотреть ответ

Скрыть ответ

Консультант

Людмила, да, вполне могут одобрить, если вашего дохода хватит для оплаты ежемесячных взносов. Также будут проверять вашу кредитную историю

2019-08-04 08:00

Юлия

Добрый день. Хотим взять ипотеку плюс материнский капитал как первоначальный взнос. Нужны ли будут дополнительные денежные средства для первого взноса при том, что размер МК составит 20% от суммы ипотеки.

Посмотреть ответ

Скрыть ответ

Консультант

Юлия, нет. По правилам Сбербанка, если средств на вашем материнском капитале достаточно для погашения 15-20% от оценочной стоимости жилья, вносить собственные средства уже не нужно

2019-08-14 10:26

Наталья

Здравствуйте, можно использовать мат. капитал, если ребенку нет 3 лет, в Сбербанке для ипотеки с господдержкой в 6%

Посмотреть ответ

Скрыть ответ

Консультант

Наталья, конечно. Ждать 3-ех лет нужно только в том случае, если вы собираетесь покупать или строить жилье сами, без участия банка

2019-07-21 18:32

Анна

Скажите, если я беру ипотеку и мат. Капитал первоначальный взнос, сумма материнского капитала полностью погашает основной долг или часть уйдет на проценты?

Посмотреть ответ

Скрыть ответ

Консультант

Анна, материнский капитал может использоваться для оплаты первого взноса, либо погашения основной ипотечной задолженности, на ваше усмотрение

В 2019 году большинство крупных банков РФ выдают ипотечные жилищные кредиты под материнский капитал, а также позволяют гасить его средствами оформленные ранее кредиты. Согласно ч. 6.1. ст. 7 федерального закона № 256-ФЗ, обратиться в кредитную организацию можно в любое время после получения сертификата — ждать три года не нужно.

В таблице представлены условия, на которых может быть взят кредит с материнским капиталом в некоторых крупных банках России.

| Банк | Программы | Сроки (в годах) | Первый взнос (в %) | Ставки (в %) |

|---|---|---|---|---|

| Сбербанк | Покупка жилья на первичном рынке | До 12 — по спец. программам; До 30 — на общих условиях | От 15 | От 8,50 до 10,50 |

| Покупка вторичного жилья | До 30 | От 15 | От 10,20 до 11,60 | |

| ВТБ | Приобретение первичного жилья | До 30 | От 10 | От 9,7 |

| Приобретение вторичного жилья | До 30 | От 10 | От 9,7 | |

| Газпромбанк | Ипотека от крупнейших застройщиков | До 30 | От 10 | От 10,50 |

| Покупка квартир у КП «УГС» | До 30 | От 10 | От 10,50 | |

| Покупка таунхауса от Газпромбанк-Инвест | До 20 | От 20 | От 10,50 | |

| Приобретение жилья на первичном рынке | До 30 | От 10 | От 10,50 | |

| Покупка жилого помещения на вторичном рынке | До 30 | От 10 | От 10,50 | |

| Россельхозбанк | Молодая семья и материнский капитал | До 30 | От 15 | От 10 |

| Банк «Открытие» | Покупка вторичного жилья | До 30 | От 10 до 80 | От 10 |

| Приобретение первичного жилого помещения | До 30 | От 10 до 80 | От 10 | |

| Промсвязьбанк | Покупка жилого помещения на первичном рынке | До 25 | От 10 | От 9,8 |

| Покупка вторичного жилья | До 25 | От 15 | От 10,2 | |

| Альфа-банк | Готовое жилье | До 30 | От 15 | От 9,99 |

| Строящееся жилье | До 30 | От 15 | От 9,79 |

О возможности погашения кредита (взятого по той или иной программе) маткапиталом необходимо узнавать у сотрудников конкретного банка.

Тинькофф Банк

от 6%

ставка в год

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

Сбербанк

от 6%

ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

Райффайзенбанк

от 6%

ставка в год

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

Подробнее

УБРиР

от 7,9%

ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

Подробнее

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Россельхозбанк

от 9,12%

ставка в год

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

Подробнее

Газпромбанк

от 5,4%

ставка в год

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Открытие

от 8,7%

ставка в год

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Уралсиб

от 8,9%

ставка в год

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

Подробнее

Бинбанк

от 6%

ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Ак Барс Банк

от 6%

ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 12,5%.

- Срок: от года до 25 лет.

- Возраст: 18 — 70 лет.

- Первоначальный взнос: от 10%.

- Можно погасить досрочно без комиссии.

Подробнее

Юникредит

от 6%

ставка в год

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

Подробнее

Кредит Европа Банк

от 6%

ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Ипотека в СКБ-банке

от 8,75%

ставка в год

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

Подробнее

Ипотека в банке Зенит

от 6%

ставка в год

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Подробнее

Дельтакредит

от 8,25%

ставка в год

- Сумма: от 300 тыс. до 10 млн р.

- Ставка: 8,25 — 13%.

- Срок: от 3 до 25 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 15%.

- Можно оформить ипотеку по паспорту.

Подробнее

ВБРР

от 8,9%

ставка в год

- Сумма: от 500 тыс. до 40 млн р.

- Ставка: 8,9 — 12,4%.

- Срок: до 30 лет.

- Первоначальный взнос — от 10%.

- Возраст: от 21 до 65 лет.

- Досрочное погашение в любой день без штрафов.

Подробнее

Центр-инвест банк

от 6%

ставка в год

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 6 — 11,25%.

- Срок: от года до 20 лет.

- Возраст: с 18 до 65 лет.

- Первоначальный взнос: от 10%.

- Досрочное погашение без штрафов.

Подробнее

Возрождение

от 9,2%

ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 9,2 — 13,50%.

- Срок: от 3 до 30 лет.

- Возраст: с 18 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрение от 1 часа.

Подробнее

Ипотека в банке БЖФ

от 9,5%

ставка в год

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

Подробнее

Абсолют Банк

от 6%

ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 10,25%.

- Срок: до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 20%.

- Можно привлечь 4 созаемщиков.

- Можно подтвердить доход выпиской с зарплатного счета.

Подробнее

Запсибкомбанк

от 6%

ставка в год

- Сумма: до 50 млн р.

- Ставка: 6 — 12%.

- Срок: от 1 до 30 лет.

- Возраст: от 20 до 65 лет.

- Первоначальный взнос — от 10%.

- Срок рассмотрения заявки — от 1 часа.

Подробнее

МинБанк

от 5,9%

ставка в год

- Сумма: от 100 тыс. до 10 млн р.

- Ставка: 5,9 — 11%.

- Срок: от года до 30 лет.

- Возраст: от 22 до 65 лет.

- Первоначальный взнос — от 10%.

- Можно оформить ипотеку по двум документам.

Подробнее

Россия

от 9%

ставка в год

- Сумма: от 300 тыс. до 15 млн р.

- Ставка: 9 — 13,7%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

Подробнее

Российский Капитал

от 6%

ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 15,2%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно привлечь до 4 созаемщиков.

- Срок рассмотрения заявки — 2 дня.

Подробнее

Севергазбанк

от 8,9%

ставка в год

- Сумма: от 300 тыс.

- Ставка: 8,9 — 13,25%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно погасить ипотеку досрочно в любое время.

Подробнее

Левобережный

от 8,25%

ставка в год

- Сумма: от 353 тыс. до 99 млн р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 5%.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по временной регистрации.

Подробнее

Аверс банк

от 6%

ставка в год

- Сумма: от 100 тыс. до 15 млн р.

- Ставка: 6 — 14%.

- Срок: от года до 20 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Ипотека в Фора-банке

от 7%

ставка в год

- Сумма: от 600 тыс. до 10 млн р.

- Ставка: 7 — 21,55%.

- Срок: от 3 лет до 25 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос — от 5%.

- Можно взять ипотеку по паспорту.

Подробнее

Ипотека в Примсоцбанке

от 6%

ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Подробнее

Глобэкс

от 6%

ставка в год

- Сумма: до 25 млн р.

- Ставка: 6 — 9,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно взять ипотеку по двум документам.

Подробнее

Ипотека в банке Русь

от 10,6%

ставка в год

- Сумма: от 300 тыс. до 6 млн р.

- Ставка: 10,6%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 21 до 70 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по двум документам.

Подробнее

Как можно использовать материнский капитал

В России действует программа по выплате социальной помощи семьям с детьми. Фиксированная сумма предоставляется после рождения второго и третьего ребенка. Как правило, родители могут распорядиться этим капиталом только после исполнения ребенку 3 лет.

Потратить деньги можно на:

- улучшение условий проживания (покупка готовой недвижимости, строительство и т. д.);

- образование своих детей (оплата образовательных учреждений как высших, так и общеобразовательных);

- увеличение пенсии мамы;

- покупка средств для реабилитации ребенка-инвалида.

Но теперь, после внесения изменений в законы, капитал можно использовать не дожидаясь, когда ребенку исполнится 3 года.

Под сокращение срока попадает всего 3 направления:

- перевод всей суммы в счет ипотеки;

- первоначальный взнос для займа на жилье;

- закрытие военной ипотеки.

Государственные средства разрешено использовать только для оплаты основного долга и процентов. ПФ не одобрит перевод средств, если начислена неустойка за просроченные платежи.

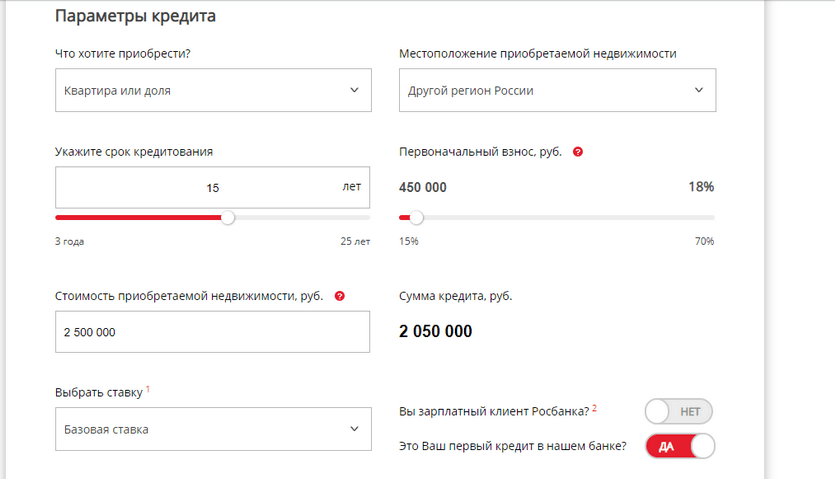

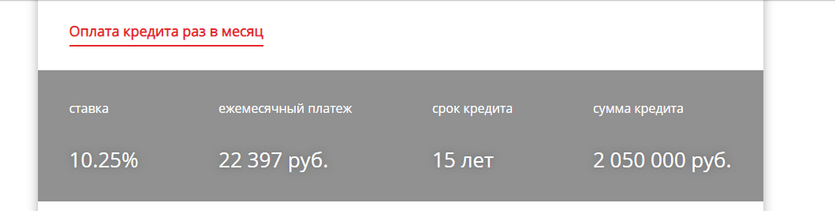

Оформление мат. капитала в качестве первоначального взноса

Можно ли испльзовать мат. капитал как первоначальный взнос по ипотеке?

Сегодня взять ипотеку на покупку жилья многим гражданам РФ проблематично.

Загвоздка в том, что все банковские организации требуют от клиентов оплачивать определенную сумму первоначального взноса, размер которого варьируется в пределах 10-20%. И далеко не у всех граждан есть деньги даже на выплату первоначального взноса.

Для таких людей банки предоставляют возможность использовать материнский капитал в качестве первоначального взноса по ипотеке. Как взять ипотеку с первоначальным взносом в виде мат. капитала (далее – МК)?

Обратите внимание

Материнский капитал – это те деньги, которые государство дает семье за рождение второго, третьего и последующих детей. МК – это деньги не в чистом виде.

Государство отслеживает, на какие цели родители их потратили. Можно их потратить на образование, лечение детей, а также на приобретение квартиры и выплаты по ипотечному кредиту.

В 2015 году президент подписал закон № 131–ФЗ, согласно которому банки теперь могут использовать МК для оплаты первоначального взноса по ипотеке при покупке квартиры, дома либо при строительстве жилья. А ведь раньше эти деньги можно было использовать только на погашение процентов либо основного долга.

Полный список документов в разных банках может отличаться, однако обязательно все клиенты подают такие бумаги:

- сертификат на материнский капитал;

- справка из Пенсионного фонда об остатке денег (эта справка действительна в течение 1 месяца);

- заявление заявителя;

- гражданский паспорт заявителя;

- справка 2–НДФЛ или по форме Банка;

- документы по залоговому имуществу.

Оплатить ипотеку с мат. капиталом в качестве первоначального взноса могут только те лица, на которых был оформлен мат. капитал. Это значит, что использовать эти средства для получения ипотеки на покупку жилья для брата, сестры, родителей и других родственников нельзя.

Банк не выдаст ипотеку с МК, если приобретаемая недвижимость будет находиться в аварийном состоянии.

Несмотря на то что законом разрешено использовать МК как первоначальный платеж по жилищной ипотеке, все же многие банки могут отказать такому клиенту в оформлении ипотечного договора по той причине, что некоторые клиенты по факту могут оказаться неплатежеспособными.

И если человек покупает дорогое жилье и размер первого платежа выходит за рамки той суммы, что у него есть в качестве мат. капитала, то ему придется еще докладывать дополнительно деньги, чтобы набрать нужную первоначальную сумму.

Чтобы получить ипотеку с МК, заемщику нужно соблюсти ряд требований:

- Он должен быть трудоустроен. Минимальный срок работы на последнем месте – не меньше 6 месяцев. Это минимальный срок. Некоторые банки устанавливают более длительные сроки.

- Достойная заработная плата. Банк анализирует заработную плату потенциального заемщика с выбранным по ипотеке жильем. Если человек хочет взять в ипотеку апартаменты, однако его реальная зарплата такова, что погашать ипотеку он долго не сможет, тогда банк предложит ему более рациональное предложение, например, купить квартиру на вторичном рынке.

- Кредитная история заемщика должна быть положительной. Банки часто ставят это условие на первое место, потому как то, как расплачивался клиент с ранними долгами, является для них показателем. И если человек вовремя оплачивал все платежи по кредитам, значит, что он ответственный заемщик и такому человеку банки выдадут деньги.

Шаг 1. Ипотека оформляется одновременно со сделкой купли-продажи жилья.

Если банк согласился на условия предоставления ипотеки с первоначальным взносом в виде МК, тогда он затребует от заемщика документальное подтверждение того, что материнский капитал не был потрачен.

Для этого клиент должен пойти в Пенсионный фонд и взять соответствующую справку. В Пенсионный фонд нужно принести такие документы: паспорт, свидетельство о рождении того ребенка, на которого был выдан сертификат, СНИЛС, сам сертификат.

Шаг 2. Готовую справку о размере мат. капитала заявитель должен принести в банк для подписания ипотечного договора.

Шаг 3. Когда договор купли–продажи и ипотечное соглашение будет подписано, заемщик должен будет взять в банке справку о предоставлении ему ипотеки. Эту справку он должен отнести в Пенсионный фонд, чтобы там увидели, на какие нужды человек потратил МК.

Шаг 4. Сделать нотариально заверенную справку о том, что купленное жилье будет разделено между всеми членами семьи, в том числе и детьми.

Для получения такой справки потребуются следующие документы: выписка о регистрации права собственности на квартиру в Росреестре, договор купли–продажи, ипотечный договор, гражданский паспорт заявителя, свидетельство о браке, рождении детей, сертификат на МК.

Шаг 5. Когда нотариальное обязательство будет получено, заемщик должен обратиться в Пенсионный фонд для того, чтобы тот перевел сумму мат. капитала на банковский счет.

Шаг 6. Если заявитель подал все документы и у сотрудника Пенсионного фонда нет никаких замечаний касательно них, тогда он переводит средства мат. капитала на банковский счет в течение 10 дней после обращения гражданина.

| Банк | Сумма(руб.) | Процентная ставка | Возраст заемщика | Оформить |

| до 300 000 | от 19,9% годовых | от 18 до 70 лет | Оформить | |

| от 10 000 до 1 000 000 | от 10,9% годовых | от 22 до 70 лет | Оформить | |

| от 30 000 до 1 000 000 | от 11% годовых | от 21 года до 75 лет | Оформить | |

| до 1 000 000 | от 16,99% годовых | от 22 года до 70 лет | Оформить | |

| до 1 000 000 | от 11,5% годовых | от 25 года до 68 лет | Оформить | |

| до 1 300 000 | от 11,99% годовых | от 23 лет | Оформить | |

| до 3 000 000 | от 9,99% годовых | от 21 до 70 лет | Оформить | |

| до 3 000 000 | от 11,5% годовых | от 21 до 70 лет | Оформить |

Процедура проходит в несколько этапов:

- Если заемщик уже определился с жильем и оформил право собственности на квартиру/дом в Росреестре, то в документе на недвижимость должна значиться надпись о том, что имущество находится в залоге у банка.

- Заемщику нужно обратиться в банк, предоставляющий ему ипотеку, с просьбой выдать справку о текущей задолженности по соглашению.

- Подать определенный пакет документов в Пенсионный фонд. Обязательно написать заявление о том, что средства семейного капитала должны быть использованы в качестве первоначального взноса по ипотеке.

- Специалист Пенсионного фонда рассматривает заявление заявителя в течение 1 месяца. Если будет принято положительное решение по этому заявлению, тогда Пенсионному фонду дается срок в 30 дней для того чтобы перечислить средства материнского капитала банку.

- Когда деньги будут переведены, банк сделает перерасчет и выдаст заемщику новый график платежей по ипотеке.

- Заемщик оплачивает оставшуюся часть ипотеки. Когда вся сумма будет выплачена, банк снимет с недвижимости обременение, после чего владелец недвижимости должен будет оформить квартиру в собственность всех членов семьи, включая детей.

Использование МК без собственных средств в качестве первоначального взноса – это минус для заемщика.

Многие граждане РФ интересуются: «В каком банке можно взять ипотеку с мат. капиталом?». Сегодня многие финансовые организации предоставляют такую возможность.

Получить ипотеку под МК могут те клиенты банка, которые воспользовались программой кредитования «Приобретение строящегося жилья» или «Приобретение готового жилья».

Условия «Сбербанка» по программе «Ипотека мат. капитал»: квартира, которую клиент банка решил взять в ипотеку, должна быть оформлена на него либо же на долевую собственность между всеми членами семьи.

Для клиентов, которые получают зарплату на карту Сбербанка, банк упростил процедуру взятия ипотеки: им не нужно брать справку о заработной плате.

Также заемщик должен запомнить, что в течение 6 месяцев после выдачи ипотеки ему нужно обратиться в Пенсионный фонд с заявлением о перечислении МК в счет погашения задолженности по ипотеке.

В этом банке МК можно использовать в качестве частичной оплаты первоначального взноса либо в качестве погашения задолженности по имеющейся ипотеке.

В первом случае допустимо оформление стандартной ипотеки. А сама сумма первоначального взноса заемщика обязательно должна состоять из двух статей: средств материнского капитала и собственных средств.

При этом мат. капитал должен составлять не больше 15% от общей стоимости недвижимости (по состоянию на 2019 год).

«Райффайзенбанк»

Райффайзенбанк предоставляет ипотеку с мат. капиталом на таких условиях:

- заемщиком могут быть официальные супруги или один из супругов, который должен быть гражданином РФ и иметь право на мат. капитал;

- в качестве созаемщика по ипотечному договору должен выступать супруг или супруга распорядителя средств.

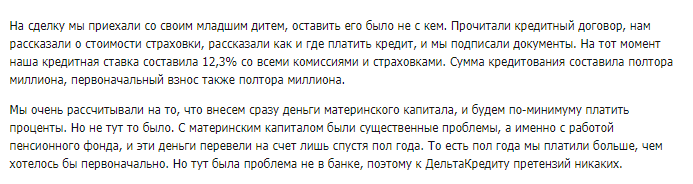

Банк «ДельтаКредит»

Программа с использованием средств МК в этом банке называется «Материнский капитал».

Клиент, который планирует взять ипотеку с первоначальным взносом в виде МК, должен соответствовать таким требованиям:

- возраст от 20 и до 65 лет на момент погашения ипотеки;

- обязательное подтверждение трудового стажа – не меньше 6 месяцев на последнем рабочем месте;

- подтверждение платежеспособности клиента – справка по форме Банка или 2–НДФЛ.

В этом банке можно оформить ипотеку по МК на любую недвижимость: квартиру, долю в квартире, комнату, загородный дом как на первичном, так и на вторичном рынке.

«Россельхозбанк»

![]()

Предложение с мат. капиталом этого банка называется «Молодая семья и материнский капитал».

Заемщик обязан будет в течение 3 месяцев с момента оформления ипотеки направить деньги из МК на погашение задолженности по ипотечному договору.

Распоряжаться средствами из мат. капитала на покупку в ипотеку квартиры или дома, не дожидаясь, пока ребенку исполнится 3 года, можно.

Для этого заинтересованное лицо должно обратиться лично или через законного представителя в Пенсионный фонд с необходимыми документами, а также с заявлением о предоставлении МК в качестве первоначального взноса по ипотеке.

Также использовать эти средства можно на строительство дома, приобретение комнаты в общежитии или коммуналке, покупку доли в квартире.

Какие банки выдают ипотеку под материнский капитал?

Для увеличения рождаемости наше государство с 01 января 2007 г. оказывает финансовую поддержку семьям с детьми. Данная поддержка осуществляется в соответствии с программой о материнском (семейном) капитале или МСК.

В 2007 г. материнский капитал был утвержден в сумме 250 тыс. руб. Затем ежегодно сумма увеличивалась в соответствии с уровнем инфляции. Однако, начиная с 2015 г., размер МСК не менялся и замер на отметке – 453 026 руб.

Утвержденная в 2007 г. программа материнского капитала была рассчитана на 10 лет до 2016 года включительно. Однако срок действия программы уже дважды продлевали. Теперь она действует до 31 декабря 2021 г.

Условия для получения сертификата на МСК:

- оба родителя или кто-то один должны быть гражданами России;

- ребенок, рождение которого дает семье право на МСК, должен быть гражданином России и появиться на свет позже 01 января 2007 г.;

- в семье уже есть хотя бы один ребенок;

- семья впервые использует право на МСК.

Сертификат получают преимущественно женщины. Однако в законе определены случаи, когда материнский капитал может быть выдан мужчине или даже детям.

Закон строго ограничивает направления расходования средств маткапитала.

Закон разрешает:

- Решить жилищный вопрос.

- Оплатить образование своим детям, в том числе дошкольное.

- Направить средства на формирование пенсии.

- Приобрести необходимые для детей-инвалидов товары и услуги.

- Ежемесячно, начиная с 01.01.2018 г., получать выплату, связанную с появлением в семье второго ребенка.

Чаще всего деньги направляются на приобретение жилья в ипотеку. Для этого можно:

- внести первоначальный взнос по ипотечному кредиту;

- погасить основной долг и проценты по уже оформленному ипотечному кредиту.

При этом сертификатом позволено воспользоваться сразу, как только вы его получите.

Родители определяют величину доли для каждого ребенка и составляют обязательство, которое необходимо заверить у нотариуса. После покупки квартиры или полного погашения ипотеки данное обязательство необходимо выполнить.

Как именно будут выделены доли (соглашением об определении долей или договором дарения), родители определяют при составлении обязательства. Подписав все необходимые документы о наделении детей правом собственности на доли, они передаются в Росреестр для регистрации.

Рассмотрим, как внести средства МСК в счет погашения действующего ипотечного кредита и как оплатить первый взнос.

Если квартира была куплена в ипотеку до того, как был получен сертификат, то закон все равно разрешает направить маткапитал на погашение кредитного обязательства. Соберите документы в соответствии со следующим перечнем.

Затем предоставьте их копии вместе с оригиналами в отделение Пенсионного фонда. Перевод денег в банк будет осуществлен в срок, не превышающий одного месяца и 10 рабочих дней, начиная с момента, когда было подано заявление, если, конечно, у ПФР не возникнет оснований для отказа.

Непременным условием для получения ипотеки является первоначальный взнос, размер которого должен составлять не менее 15 % от цены, планируемой к приобретению квартиры. Если у семьи нет достаточной суммы, то для уплаты первого взноса некоторые кредитные организации принимают МСК.

В данном случае банк либо увеличивает сумму кредита на размер маткапитала, либо выдает еще один заем равный соответствующей сумме. Эти деньги перечисляются продавцу квартиры как первый взнос.

Затем после регистрации ипотеки и права собственности на жилье заемщик обращается в ПФР с заявлением о перечислении в банк средств МСК. После перечисления денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

Не каждая кредитная организация охотно принимает средства МСК для уплаты первоначального взноса по ряду причин:

- наличие сертификата не гарантирует платежеспособность заемщика;

- в залоге у банка оказывается жилье, в том числе с несовершеннолетними собственниками. Если заемщик окажется неспособным погашать кредит, то с реализацией такой квартиры возникнут сложности.

Тем не менее количество кредитных организаций, принимающих средства МСК, ежегодно увеличивается. Для таких заемщиков разрабатываются специальные кредитные продукты. Условия кредитования различные, но наиболее выгодные предлагают крупные банки с государственным участием, в частности Сбербанк или ВТБ.

Условия предоставления ипотечных кредитов при покупке квартиры с использованием материнского капитала.

| Банк | Сбербанк | ВТБ | Открытие | Газпромбанк | Россельхозбанк |

| Ипотечная программа | Ипотека плюс материнский капитал | Новостройка/вторичное жилье | Квартира Материнский капитал / Новостройка Материнский капитал | Первичный и вторичный рынок | Молодая семья и материнский капитал |

| Ставка | от 8,9 % | от 9,1 % | от 8,7% | от 9 % | от 9,3 % |

| Срок | до 30 лет | ||||

| Минимальная сумма кредита | 300 тыс. руб. | 600 тыс. руб. | 500 тыс. руб. | 500 тыс. руб. | 100 тыс. руб. |

| Первоначальный взнос | от 15 % с учетом средств МСК | от 10 % с учетом средств МСК | от 10 % с учетом средств МСК | от 10 % (взнос может быть уменьшен на сумму МСК, но не менее чем до 5 %) | от 15 % с учетом средств МСК |

Выбрав подходящий банк, можно приступать к первому шагу для получения кредита на покупку жилья, а именно одобрению ипотеки.

Шаг 1. Получить одобрение в банке.

Основное условие для одобрения ипотеки – это наличие и подтверждение стабильного дохода. Если женщина, на имя которой выдан сертификат, находится в декретном отпуске и не имеет официального заработка, то основным заемщиком по ипотеке может выступить супруг, а женщина автоматически станет созаемщиком по кредиту.

Стоит также учесть, что банк выдает кредит в сумме, не превышающей 85 % от стоимости жилья. Это значит, что, используя только средства МСК для оплаты первоначального взноса в размере 453 тыс. руб., приобретаемая квартира не должна быть дороже 3 млн. руб., потому что кредит может быть выдан на сумму не более 2 млн. 567 тыс. руб.

Первым делом необходимо рассчитать примерный ежемесячный платеж и оценить свои возможности по оплате кредита. Для этого очень удобно использовать ипотечные калькуляторы, которые есть на сайтах всех ведущих банков страны.

Если ежемесячный платеж вас не испугал, то можно смело направлять в банк заявку на ипотеку. Сделать это можно непосредственно в офисе кредитной организации либо направить заявку онлайн.

Перечень документов в разных банках может отличаться. Подробный список можно посмотреть на сайте конкретного банка. Ниже представлен стандартный пакет документов для подачи заявки на ипотеку Сбербанка.

Также потребуется предоставить:

- сертификат на МСК;

- все свидетельства о рождении на детей до 18 лет;

- свидетельство о заключении брака.

В течение недели банк примет решение об оформлении ипотеки. На практике решение выдается уже на второй день.

В одобренной заявке содержится максимальная сумма кредита, максимальный срок и ставка процента по кредиту.

Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, попросит предоставить дополнительные документы.

Шаг 2. Подобрать недвижимость и получить согласование.

Подобранная квартира должна понравиться не только покупателю, но и быть одобрена банком, который выделяет средства на ее покупку. Для этого необходимо направить следующие документы по квартире:

- заключение эксперта о стоимости квартиры;

- свидетельство о регистрации прав собственности;

- выписка из Росреестра о сделках с квартирой;

- если квартиру продает супружеская пара, то потребуется заверенное у нотариуса согласие второго супруга на продажу квартиры.

Банк проверит представленные документы и выдаст заключение в течение 3 – 5 дней. Получив одобрение, можно идти в банк для заключения сделки.

Шаг 3. Заключить сделку и пройти регистрацию в Росреестре.

На данном этапе порядок действий будет следующий:

- Подписание договора ипотечного кредитования. Предварительно можно ознакомиться с шаблоном договора и заранее уточнить у ипотечного менеджера все непонятные моменты. При подписании кредитного договора необходимо тщательно проверить всю ключевую информацию и особое внимание уделить графику погашения, в котором прописана сумма ежемесячного платежа.

- Заключение договора купли-продажи квартиры. Целесообразно сразу прописать в договоре размеры долей детей и родителей.

- Регистрация сделки в Росреестре. Для регистрации сделки в Росреестр передаются необходимые документы. При этом регистрируется не только смена собственника, но также и залог в пользу банка, то есть ипотека. Результат регистрации будет отражен в выписке из ЕГРН.

Шаг 4. Обратиться в ПФР.

Для того чтобы средства МСК были перечислены в банк, необходимо обратиться в ПФР для распоряжения средствами маткапитала. Список документов для предоставления:

- заявление владельца сертификата о распоряжении средствами МСК;

- сертификат МСК;

- паспорт и СНИЛС владельца сертификата МСК;

- свидетельство о браке;

- договор ипотечного кредитования.

В установленный срок ПФР принимает решение и перечисляет деньги в банк.

Шаг 5. Получить в банке обновленный график платежей.

Так как перечисление средств МСК займет около 1 – 2 месяцев, то за этот период придется оплачивать всю стоимость кредита. Как только деньги поступят, банк пересчитает ежемесячный платеж и подготовит обновленный график платежей.

Итак, посчитаем примерный срок покупки квартиры в ипотеку с использованием средств МСК.

- Получение одобрения заявки на кредит – 2 дня.

- Поиск недвижимости и сбор документов – от 1 до 2 месяцев.

- Одобрение подобранной недвижимости банком – не дольше 5 дней.

- Оформление сделки – 2 дня.

- Регистрация сделки в Росреестре – от 3 до 9 дней.

- Заявление в ПФР и перечисление средств МСК в банк – не дольше месяца и 10 рабочих дней.

Итого потребуется около 3 – 4 месяцев, из которых больше всего времени придется потратить на поиск квартиры и сбор документов.

Заключение

Взять ипотеку под маткапитал – это отличная возможность для семей приобрести собственное уютное жилье. В своей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца со дня получения сертификата даже без денег на первоначальный взнос. Собственная квартира – это реальность, даже если у вас совсем нет накоплений!

Большинство людей опасаются брать ипотеку из-за высоких процентных ставок и переживают, что однажды не смогут расплатиться по кредиту. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы вовремя воспользоваться возможностью рефинансирования уже оформленного кредита.

- улучшение жилищных условий семьи;

- оплату детского образования;

- формирование накопительной пенсии матери или усыновительницы;

- оплату нужных для адаптации в обществе ребенка-инвалида товаров (услуг);

- получение ежемесячной выплаты на 2-го ребенка до полутора лет.

| Банк | Условия и особенности |

|---|---|

| Райффайзенбанк | • Ставка по ипотеке от 10.4% (при условии покупки комплексного страхового полиса). • Первый взнос от 0% (при внесении сертификата в качестве такового). • Период: до 30 лет. • Сумма кредита: до 26 млн. рублей. • В качестве соземщиков могут быть привлечены только родители заемщиков. • Можно купить строящееся или готовое жилье. |

| Сбербанк | • Есть возможность внести сертификат в виде первого взноса. • Отсутствие комиссий. • Льготные условия для молодых семей. • Деньги по материнскому сертификату должны поступить в банке не позднее 6 месяцев с момента оформления ипотеки. |

| ВТБ24 | • Ставка по ипотеке от 9.7% (при соблюдении ряда условий). • Использование маткапитала на первоначальный взнос, погашение процентов и части долга, погашение остатка долга по ипотеке без комиссий за досрочное погашение. • Период: до 30 лет. • Сумма кредита: до 60 млн. рублей. • Использовать средства теперь может не только владелец сертификата, но и его супруг (понадобится письменное разрешение). |

| РоссельхозБанк | • Один из заемщиков должен обязательно быть владельцем материнского сертификата. • Возможность направить денежные средства на первый взнос при условии, что общая сумма сертификата составляет не меньше 10% от цены квартиры при покупке вторичной недвижимости и не менее 20% при покупке новостройки. • Деньги из Пенсионного фонда должны поступить в банк в течение 3-х месяцев с момента выдачи кредита. |

Можно ли рефинансировать ипотеку с мат. капиталом?

Юридически, никаких препятствий для рефинансирования ипотеки нет. Однако на практике ситуация складывается совершенно иначе. Проблема заключается в том, что для перечисления капитала необходимо заключать нотариальное соглашение о том, что в течение 6 месяцев у каждого члена семьи будет своя доля. Своей частью обладают и несовершеннолетние дети. Контролирующие органы строго отслеживают такое обещание, и нарушать его нельзя.

При рефинансировании ипотеки банк в таком случае получает имущество с обременением. Мало какой банк согласится взять подобный залог. Если заемщик перестанет платить, то обратить взыскание на недвижимость будет сложно.

Если вы захотите рефинансировать ипотеку в том же банке, где и брали кредит, то тоже можете столкнуться с трудностями. Банк не захочет терять ту прибыль, которая была изначально заложена в этот договор. Однако не стоит забывать, что каждая ситуация индивидуальна. Если у вас хорошая кредитная история, то шанс получить желаемое решение от банка вполне реален.

Отзывы о получении ипотеки

Как взять ипотечный кредит под материнский капитал? Какие документы нужны для оформления ипотеки? Как погасить ипотеку с помощью мат капитала?

Приветствуем наших читателей! Дмитрий Шапошников снова с вами.

Мы продолжаем серию публикаций о материнском капитале. В сегодняшнем выпуске я уделю внимание актуальному для многих семей вопросу – использованию материнского капитала в ипотечном кредитовании.

Итак, начинаем!

Решение жилищного вопроса актуально для каждой семьи, в которой появляется второй, третий или последующий ребенок. Возрастающие текущие расходы существенно снижают шансы на покупку или строительство нового жилья на личные сбережения.

Обратите внимание

К счастью, есть возможность исправить ситуацию с помощью государственных дотаций. Статистика Пенсионного Фонда свидетельствует, что с первого года действия программы маткапитала самым востребованным и актуальным направлением в использовании средств было улучшение условий жилья.

Из 3 млн. семей, воспользовавшихся маткапиталом на начало 2015 для улучшения статуса жилья, 70% заявителей реализовывало свои проекты с помощью кредитных инструментов (в том числе – ипотечных договоров).

Популярность займов под маткапитал на покупку либо строительство жилья объясняется просто – расходовать средства на другие направления менее рентабельно и более проблематично.

Проценты по ипотеке для семей, воспользовавшихся материнским капиталом, не превышают стандартных показателей (9-14% годовых), а в некоторых случаях даже снижены. Правда, положительное решение по выдаче ипотечного кредита, выносится далеко не во всех случаях.

Для получения ипотеки под маткапитал семья заёмщика должна соответствовать требованиям, предъявляемым финансовыми организациями.

От заёмщиков требуется:

- наличие постоянного дохода, подтвержденного справками;

- стаж работы на текущей должности не менее 6 месяцев (в некоторых банках – 3 года);

- безупречная кредитная история.

При оформлении учитывается только легальный («белый») доход заемщика. Жилплощадь, которая приобретается по ипотеке, оформляется в собственность на всех членов семьи.

Сложность в том, что не все банки готовы работать с материнским капиталом, поэтому большого выбора у желающих воспользоваться сертификатом нет.

Во всех случаях вопрос решается в индивидуальном порядке после предварительной беседы потенциального заёмщика с представителями финансовой организации.

Более подробно обо всех видах займов под материнский капитал, читайте в отдельной статье.

Есть важное исключение из этого правила: капиталом можно воспользоваться, не дожидаясь трехлетия, если речь идёт о погашении долга заявителя перед банком или иной финансовой организацией. Исключение распространяется и на кредиты, обеспеченные ипотекой.

Вообще семейный капитал допускается направлять как на погашение уже имеющегося кредита, так и для оформления нового. Правда, эти кредиты должны быть получены исключительно на жилищные нужды.

Итак, ребенок достиг возраста 3 лет, и его родители решили направить государственные средства на улучшение жилищных условий. Теперь они могут взвесить все «за» и «против» и обратиться в банк, выдающий ипотечные кредиты под материнский капитал.

Право на использование маткапитала в качестве первоначального взноса по ипотеке стало доступным в мае 2015 года, когда был принят соответствующий закон.

Новые возможности, по мнению представителей Госдумы, позволят улучшить жилищные условия семей, которые не могут получить положительного решения по ипотеке в связи с отсутствием нужного количества денег для внесения первичного взноса.

Другие преимущества от вступления в силу нового закона:

- повышение эффективности в использовании материнского капитала;

- снижение суммы ежемесячного платежа и процентных ставок по кредитам;

- поддержка рынка недвижимости в условиях экономического кризиса.

Поскольку сумма семейного капитала с 2015 года — 453 026 руб., этих денег во многих случаях вполне хватает на погашение первоначального взноса, обычно составляющего 10-20% от всего кредита.

Для оформления данной сделки нужно подать заявление в местный филиал Пенсионного Фонда, а затем заключить договор с банковской организацией, предоставляющей соответствующие услуги.

Погасить основной долг можно только по кредитам, взятым с целью приобретения (строительства) жилья. Любые другие займы, в том числе выданные в микрофинансовых организациях (МФО), погашать с помощью маткапитала запрещается.

Данный запрет имеет законную силу и закреплен соответствующей статьей от марта 2015 года. Принятие запрета связано с большим количеством злоупотреблений со стороны МФО и других компаний, использующих незаконные схемы обналичивания МСК.

Порядок действий при оформлении ипотеки под материнский капитал стандартный:

- Квартира (или другое жильё) оформляется в собственность.

- Банк переводит деньги на счет продавца.

- Квартира остаётся в залоге (под ипотекой) до погашения всей суммы долга вместе с процентами.

Прежде чем приступить к покупке квартиры в ипотеку, необходимо достичь договоренности с Пенсионным Фондом и банком. На оформление сделки может уйти 1-3 месяца и более: чтобы сократить сроки, стоит собрать все документы и изучить алгоритм действий заранее.

Требуется предоставить в банк следующие документы:

- паспорт гражданина РФ;

- сертификат на материнский капитал;

- пенсионное страховое свидетельство;

- документы, подтверждающие платежеспособность (справка об основных доходах с печатью работодателя, справка о дополнительных доходах);

- справку об отсутствии задолженности по коммунальным платежам.

Нужны также документы, подтверждающие сделку купли/продажи квартиры или дома, справки из БТИ и прочие технические бумаги.

При согласии банка на оформление ипотеки решение о переводе средств принимается Пенсионным Фондом. Организация имеет право рассматривать заявление и осуществлять проверку несколько месяцев (2-3), после чего даёт согласие на процедуру либо отказывает заемщику.

В Фонд нужно предоставить копии личных документов, данные о приобретаемом по договору жилом помещении, банковские справки. Все кредитные документы из банка должны соответствовать установленным требованиям, иначе в прошении будет отказано.

Договор на оформление ипотеки под материнский капитал предполагает согласие родителей на полный или частичный перевод средств семейного капитала в банк для погашения первоначального взноса или текущего долга.

После перевода из Пенсионного Фонда банк меняет график погашения кредита и уменьшает размер ежемесячных взносов.

В договоре супруги оформляются как созаёмщики. Банк и Пенсионный Фонд совместно контролируют юридическую чистоту сделки.

Первое правило, которое поможет вам избежать мошенничества: работайте только с официальными организациями – крупными банками и непосредственно Пенсионным Фондом.

Аферисты могут представиться вам работниками известных компаний: стоит проверить их документы или поинтересоваться в банках и ПФР, работают ли у них такие сотрудники.

Схемы мошенничества с МСК довольно многочисленны:

- заключение фиктивных договоров займа и изъятие комиссионных за посредничество у владельцев сертификатов;

- получение согласия на обналичивание сертификата и изъятие его у владельцев;

- покупка строящегося жилья с помощью маткапитала с последующей перепродажей прав.

Не будем упоминать варианты, когда аферистами оказываются сами владельцы сертификатов, приобретающие жильё с целью его дальнейшей реализации.

И ещё несколько важных пунктов:

- Если вы планируете использовать материнский капитал в ипотеке, необходимо уведомить об этом ПФР за 6 месяцев или ранее, поскольку все выплаты в этой организации планируются раз в полугодие.

- Заранее определитесь, какое жильё вы хотите приобрести – готовое или на стадии строительства. Во втором случае вы выиграете в цене, но и сроки получения жилья будут более неопределенными.

- Квартира регистрируется на всех челнов семьи в равных долях.

- Право на распоряжение квартирой (продажу, обмен, дарение) появляется только после выполнения обязательств по выплате.

Обязательным условием оформления договора с банком является страхование. Некоторым кредитным финансовым организациям достаточно страхования на случай утраты трудоспособности или увольнения заёмщика.

Другие фирмы требуют от клиента страхования жизни и страховку на случай порчи недвижимого имущества. В случае досрочного погашения долга вернуть оплаченную часть страховки не получится.

В 2018 году несколько десятков банков России работают с материнским капиталом. Мы выбрали семь самых надежных финансовых организаций и представляем их вниманию читателей.

Сбербанк

Ранее эта финансовая организация выдавала ипотеку под мат капитал только для готовых объектов. Однако теперь Сбербанк оказывает поддержку семьям, желающим приобрести жильё на стадии строительства, и даже помогает найти средства на реконструкцию и ремонт домов и квартир.

Банк DeltaCredit

Банк выдаёт кредиты на улучшение жилищных условий с минимальным первичным взносом (5%). Средства семейного капитала принимаются как первичная сумма для уплаты долга и как погашение основного ипотечного кредита.

ВТБ-24

Направления вложений государственных средств стандартные: покрытие первоначального взноса, снижение суммы взноса, погашение основной задолженности. Кредит выдаётся на покупку первичного, вторичного или строящегося жилья.

Банк Москвы

Данное финансовое учреждение не принимает материнский капитал в качестве первоначального взноса, но погашает им основной долг по ипотечному кредиту и процентам по нему.

Номос Банк

Относительно недавно работает с материнским капиталом, но предлагает своим клиентам несколько вполне качественных финансовых продуктов, призванных улучшить жилищные условия семей с 2 и более детьми.

Банк ЮниКредит

Компания работает с семейным капиталом с 2009 года. Схема предоставления услуг давно отработана – все возможные варианты использования государственного сертификата на маткапитал доступны для заемщиков и оформляются максимально быстро.

Примсоцбанк

Работает по двум программам «МК» и «МК плюс». Желающие приобрести жильё в кредит могут покрыть часть задолженности или внести первоначальный взнос. Решения по выдаче ипотечного займа принимаются за 1 день.