Содержание

- 1 Собрал доказательства

- 2 Кто отвечает за нашу пенсию?

- 3 Много и безрезультатно жаловался

- 4 Как образуется пенсия?

- 5 Подготовил обращение в суд

- 6 В чем преимущества и недостатки НПФ?

- 7 Принципы расчета

- 8 В итоге

- 9 Что делать, если вас тайком перевели в другой НПФ

- 10 Как получить накопительную часть пенсии?

- 11 Что делать

- 12 Запомнить

- 13 Каковы прогнозы развития программы НПФ на сегодняшний день?

- 14 Что такое НПФ и чем он отличается от ПФР?

- 15 Инструкция, как можно перечислить свои средства

- 16 Какой будет моя пенсия?

- 17 Выводы

- 18 Выгодно ли формировать пенсионные накопления

- 19 Что делать, если вас тайком перевели в другой НПФ

- 20 Порядок получения выплат

- 21 Обзор надежных компаний

Собрал доказательства

Первым делом я обратился в свой новый НПФ и рассказал о случившемся. Мне заявили, что с их стороны все было законно, а договор и заявление на перевод денег я якобы сам подписал в банке, когда оформлял дебетовую карту. Правда, копии этих документов мне просто так дать отказались, попросив направить запрос почтой.

В НПФ мне назвали имя сотрудницы банка, оформившей мой договор. Выяснилось, что она тайком отсканировала паспорт и СНИЛС, а потом заполнила документы.

Я отправил запросы в ПФР и Центробанк и узнал, что мои подписи заверил нотариус из Краснодара, а заявление в Пенсионный фонд я подавал лично — в Москве.

В итоге получалось, что я подписал заявление в родном Омске, потом заверил подписи у нотариуса в Краснодаре и лично отвез все документы в московский офис НПФ. Это было подозрительно — последние два года я никуда не выезжал из Омска.

Кто отвечает за нашу пенсию?

Кому доверить формирование своей накопительной пенсии — вопрос довольно сложный из-за своей неоднозначности. На сегодняшний день существует 2 основных варианта:

- Государственный Пенсионный Фонд (ГПФ). Вариант для ленивых. Если никаких значительных событий мирового масштаба в мире финансов не произойдет и с рублем ничего не случится — вы гарантированно получите малюсенькую пенсию.

- Негосударственный Пенсионный Фонд (НПФ). Вариант для продвинутых. Вы выбираете одну из частных компаний (их много), которая обязуется копить и инвестировать ваши средства для получения наибольшей прибыли. Вы точно также будете получать малюсенькую пенсию, но скорее всего немного в большую, чем в государственном фонде.

Много и безрезультатно жаловался

Я искал справедливости и в других местах, но только потратил время. Реально никто помочь не мог.

В банке, где я якобы написал заявление, заявили, что информация о подделке подписей не подтвердилась. Дать ответ в письменной форме отказались. Начальник службы безопасности банка долго разговаривал со мной, намекая, что справедливости я не добьюсь.

В бесплатной юридической консультации советовали подавать в суд по месту нахождения ответчика — в Москву — и судиться заочно. Кроме этого, сказали, что нужно обращаться в полицию и добиваться возбуждения уголовного дела.

В полицию я подавал заявления дважды. Первое переслали в Тверской район Москвы — по месту нахождения НПФ. Дальнейшая судьба этого заявления осталась неизвестной.

Как я потом узнал, в НПФ не боятся жалоб в полицию. В фондах знают, что пострадавшим полиция может признать только сам фонд. Штраф, который я получил за досрочный переход, с юридической точки зрения ущербом не является, ведь деньги не похитили воры: мой прежний НПФ перевел их законно. Сотрудница банка денег от меня не получала. Комиссионные ей платил НПФ, где я оказался, поэтому и возбудить уголовное дело могут только по заявлению от фонда.

В прокуратуре меня вообще не удостоили ответом, хотя я обращался туда дважды.

В Роскомнадзоре ответили, что мои взаимоотношения с НПФ не находятся в компетенции ведомства, а нарушений в сфере обработки персональных данных, которыми занимается ведомство, здесь нет. Письмо перенаправили в Центробанк и полицию, а мне посоветовали обращаться в суд.

Роспотребнадзор тоже отправил мое письмо в Центробанк и полицию. Круг замкнулся. Я решил обращаться в суд.

Как образуется пенсия?

Если вы уже начали интересоваться, какая вас ожидает в будущем пенсия, изначально стоит понять, из чего именно она формируется. Существует две части оклада по завершению трудовой деятельности:

- Cтраховой минимум. На размер этой части пенсии мы повлиять никак не можем. Этот стандартный минимум ежегодно регулируется государством, исходя из изменений уровня прожиточного минимума и данных о среднестатистической зарплате. Выплачивается такая пенсия даже тем, кто ни разу в своей жизни не работал. Кстати, передать ее на управление в НПФ вы не можете — она в любом случае формируется в ГПФ.

- Накопительная часть. А вот эта часть и является предметом для размышлений, кому передать ее в управление для осуществления инвестирования. Она складывается из ежемесячных отчислений вашим работодателем с вашей же зарплаты.

Подготовил обращение в суд

Заочно судиться нет смысла: по словам знакомых сотрудников НПФ, в Москве первые полгода дело даже не рассматривают по существу. Мой знакомый судится с НПФ в Москве уже полтора года — дело постоянно затягивают.

Заявление нужно подавать в районный суд общей юрисдикции.

В чем преимущества и недостатки НПФ?

При переходе в НПФ вкладчики могут получить инвестиционный доход. Накопительная пенсия, в отличие от государственной, может выплачиваться наследнику (по закону или завещанию клиента).

Ни одна компания не дает гарантии, что взносы клиентов будут проинвестированы – это зависит от доходности финансовой организации.

Если доход за текущий период отрицательный или равен нулю, на индивидуальном счете будет отражено только ежегодное перечисление взносов из ПФР.

Но при выборе НПФ количество баллов, ежегодно начисляемых работнику для расчета размера будущей страховой пенсии, уменьшается. Россияне, которые перевели свои накопления в НПФ после 2014 года, в Личном кабинете вкладчика НПФ не увидят пенсионных отчислений и инвестирования из-за введения моратория на формирование накопительной части пенсии.

После принятия моратория все взносы переходят только в страховую часть. Это влияет на пересчет баллов – они формируются по принципу отказа от НПФ (все клиенты становятся «молчунами»).

О том, зачем переводить накопительную часть пенсии в негосударственный пенсионный фонд и выгодно ли это, читайте тут.

Чтобы понять, ради чего следует начать что-то делать, отмечу плюсы и минусы выбора в пользу НПФ:

- Надежность. Вся деятельность НПФ регулируется государством. Это значит, что НПФ отвечают за целостность всех ваших накоплений собственным капиталом.

- Уровень профессионализма. В случае передачи полномочий НПФ, до момента наступления периода получения выплат, все ваши инвестиции будут работать на получение прибыли. Учитывая тот факт, что для частных компаний такой бизнес является профильным направлением их деятельности, доверия к ним намного больше — грамотный подход к распределению средств — это залог их успешной доходности.

- Отсутствие ограничений по размеру пенсии. В большей мере это условие относится к тем, чей официальный доход выше среднего (от 40 тысяч). При формировании пенсии на государственной основе, гарантированный размер для получения — не более 40% от среднестатистической зарплаты по России, а это на сегодняшний день 27 тысяч.

- Хороший сервис. НПФ самостоятельно занимается инвестированием ваших регулярных отчислений, осуществляет их учет и выплату. Получение информации по состоянию вашего счета возможно не 1 раз в году, а по мере вашей необходимости. Кроме того, к каждому клиенту индивидуальный подход, так как они заинтересованы получить в свое полное распоряжение на длительный период ваши деньги. От представителей ГПФ вы такого не дождетесь.

- Передача страховой части пенсии по наследству. То есть, если участник программы не дожил до момента первой выплаты, но заключил предварительно соответствующее доверительное соглашение, его приемник может получать накопительную часть пенсии вместо него при наличии какой-либо степени родства.

- Свобода выбора. НПФ — не является окончательным решением. По своему желанию, вы можете в любой момент передать свои накопления назад государству, отдать другому частному фонду или в любой момент вернуться назад. Оформляют такую процедуру чаще всего в начале года.

Преимуществ более чем достаточно. Но есть и недостатки:

- Повышенные риски. Такого мнения придерживается большинство современных аналитиков. В чем-то доля истины в таком суждении есть, так как все же это не государственные, а частые структуры, начало и окончание деятельности которых определяется частными лицами по собственному усмотрению. С другой стороны, я уже отмечал, что функционирование таких компаний в любом случае имеет гарантийное обеспечение государства.

- Комиссия за услуги. НПФ работают за вознаграждение, но хорошая новость для нас заключается в том, что комиссия берется только с прибыли, поэтому НПФ заинтересованы в том, чтобы вы получали доход.

Принципы расчета

Принципы расчета пенсии при переводе в НПФ остаются те же, что и при оформлении у государства. К ним относятся такие факторы:

- чем дольше вы работали за свою жизнь, тем больше ваша пенсия;

- чем больше была ваша зарплата, тем больше ваша пенсия;

- чем больше вы работали на службе у государства, тем больше ваша пенсия;

- чем позже вы обратились за пенсией, тем больше ваша пенсия.

Любые изменения на протяжении всей трудовой деятельности — увольнение, повышение оклада, декретный отпуск и т.д., влияют на размер пенсии. Вы можете даже просчитать какую пенсию будете получать, но только примерно, так как в жизни всякое бывает.

Выплаты негосударственной пенсии производятся при достижении вкладчиком пенсионного возраста. Размер накопительной пенсии с учетом капитализации отображается в Личном кабинете клиентов.

При условии единовременной выплаты сумма перечисляется на счет вкладчика. Если выплаты производятся регулярно, т. е. клиент не является льготным пенсионером, ему назначается негосударственная пенсия в виде надбавки к основной части.

Размер надбавки устанавливается фондом индивидуально для каждого клиента. Он рассчитывается исходя из суммы накопленных и проинвестированных средств.

После расторжения договора ОПС пенсия сверх страховой части выплачивается клиенту пожизненно. Расчет надбавки к основной части пенсии производится исходя из средней продолжительности жизни в России, которая на текущий момент составляет 73 года. Средства, накопленные вкладчиком, делятся на количество лет, оставшихся до среднего уровня продолжительности жизни. Полученная сумма и составляет надбавку к основной части пенсии – страховой.

Пример расчета пенсии: вкладчик вышел на пенсию. До достижения 73-х лет ему остается еще 12 лет. Размер накопленных средств по договору ОПС составляет 240 тыс. рублей. Ежемесячная надбавка будет составлять 240/12=20 тыс. рублей.

В итоге

Выяснилось, что негосударственные пенсионные фонды готовы выплачивать в качестве отступного до 10% от суммы пенсионных накоплений. Самая крупная компенсация, о которой я слышал, — 100 000 Р.

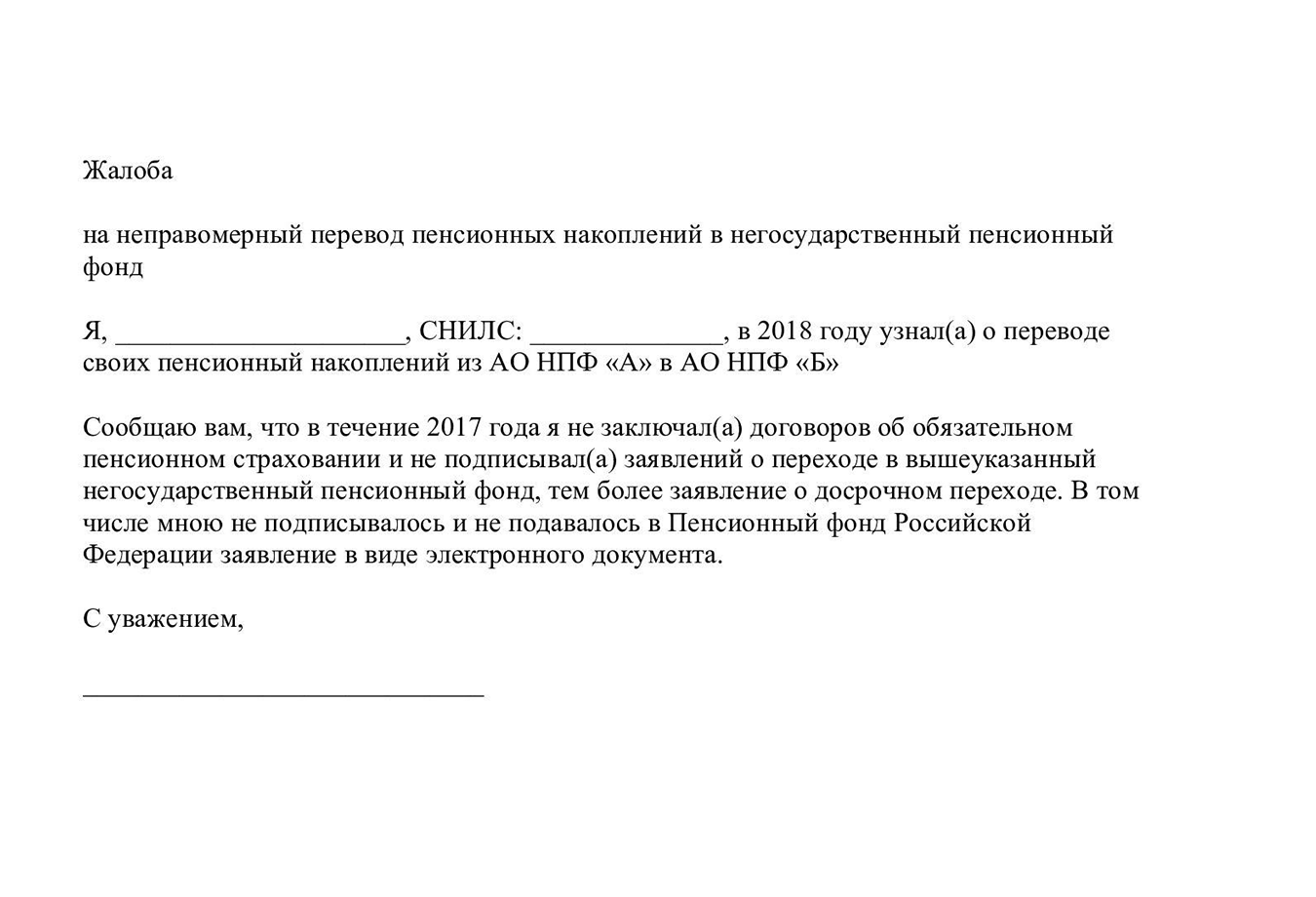

Что делать, если вас тайком перевели в другой НПФ

- Узнайте сумму средств пенсионных накоплений и потерь в своем прежнем НПФ. От них рассчитайте свои убытки.

- Обратитесь в новый НПФ с просьбой о компенсации.

- Запросите почтой в новом НПФ договор, а в Пенсионном фонде — заявление о переходе, чтобы убедиться, что подписи подделаны.

- Запросите в Центробанке и ПФР информацию, кто и как заверял ваши подпись и личность.

- Выясните, кто и при каких обстоятельствах оформлял договор, — это пригодится, чтобы узнать, в какой суд подавать иск.

- Если не удалось добиться компенсации, обращайтесь в суд.

Как получить накопительную часть пенсии?

Предположим, рубль всё ещё не обесценился, мы уже давно выбрали НПФ, наш работодатель каждый месяц платил все необходимые взносы, пришло время получать честно заработанное — как это сделать? Обычно со схемой оплаты мы определяемся ещё на этапе подписания договора в НПФ. На сегодня существует три способа:

- единовременная выплата;

- срочная выплата;

- пожизненная выплата.

Конечно, для нас было бы выгодным единственное решение — первое, при котором мы смогли бы забрать все деньги накопленные за годы трудовой деятельности сразу, как только достигли пенсионного возраста. Но это невыгодно для частных компаний. Приведу простой пример: предположим, зарплата у меня 150 тысяч, каждый месяц с них я отчисляю 6%, то есть, 9 тысяч * 12 месяцев = 108 тысяч за год.

На деле остается лишь 2 варианта. Оформление срочной выплаты, то есть, той, которая будет осуществляться на протяжении какого-то определенного времени. В этом случае представители частной компании предложат вам оптимальные схемы от 5-10 лет, в зависимости от конкретного фонда. В этом случае вся сумма ваших накоплений будет разбита на равные части по количеству предполагаемых платежей.

Что делать

После подачи всех документов и заключения договора с УК физическим лицам необходимо осуществлять контроль своих сбережений. Они могут это делать посредством Интернета через личные кабинеты, зарегистрированные на официальном портале ПФР.

Процедура выведения накопленных для будущих пенсионных выплат денег имеет свои особенности и «подводные камни». Чтобы минимизировать риск потери инвестиционного дохода люди должны серьезно подойти к вопросу перехода из одного частного ПФ в другой. Если гражданин не доверяет НПФ, он может оставить средства в государственном ПФ.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов,

но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (499) 703-35-33 (доб. 490) — Москва и МО

8 (800) 777-08-62 (доб. 112) — Россия (общий)

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

- Узнайте сумму средств пенсионных накоплений и потерь в своем прежнем НПФ. От них рассчитайте свои убытки.

- Обратитесь в новый НПФ с просьбой о компенсации.

- Запросите почтой в новом НПФ договор, а в Пенсионном фонде — заявление о переходе, чтобы убедиться, что подписи подделаны.

- Запросите в Центробанке и ПФР информацию, кто и как заверял ваши подпись и личность.

- Выясните, кто и при каких обстоятельствах оформлял договор, — это пригодится, чтобы узнать, в какой суд подавать иск.

- Если не удалось добиться компенсации, обращайтесь в суд.

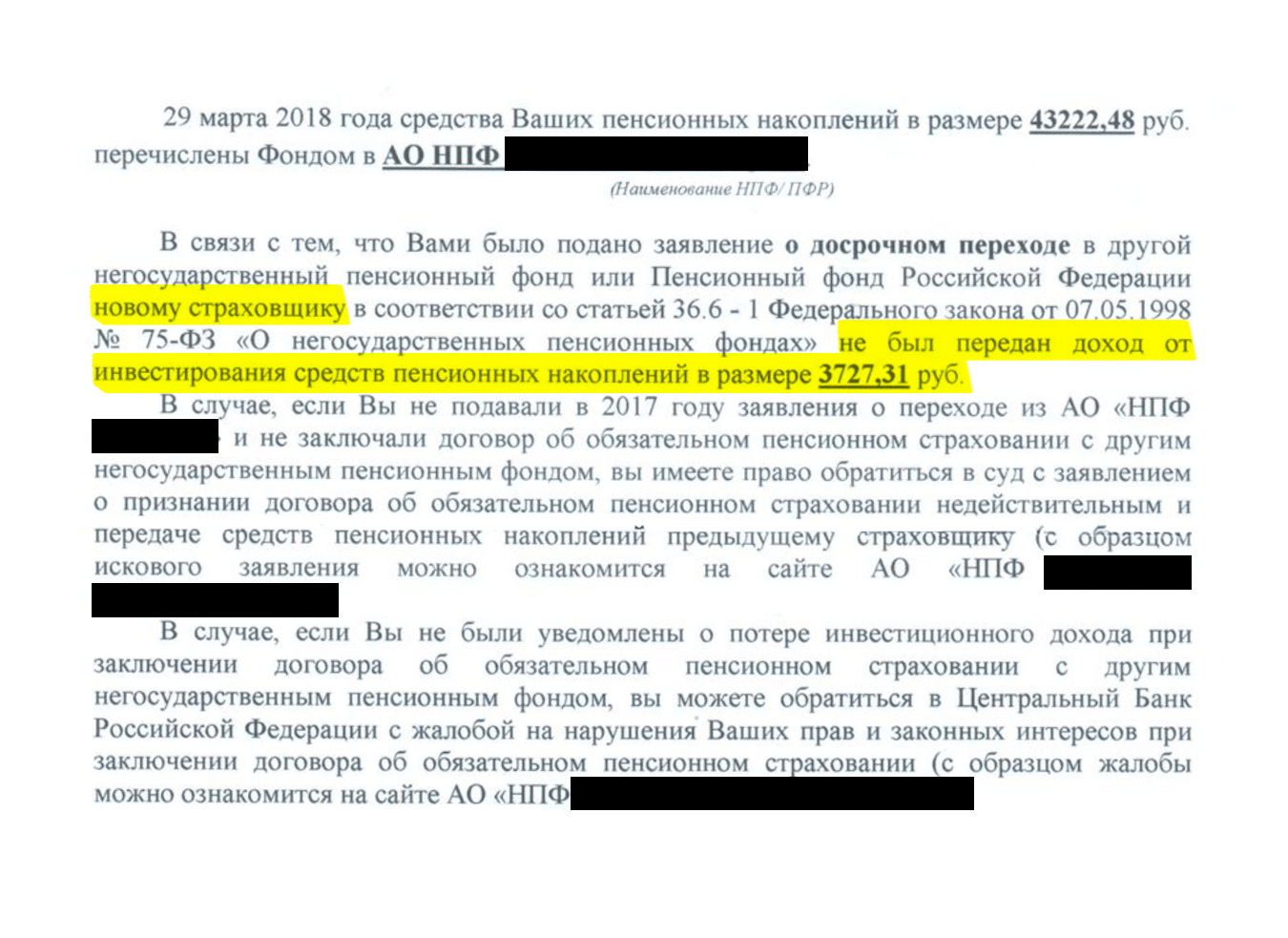

Именно это и случилось со мной. В 2015 году я заключил договор с НПФ «Доверие». На тот момент на накопительном счете было 33 000 Р. Два года мой НПФ инвестировал деньги, а я получал доход. Когда меня обманом перевели в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 33 000 Р.

Но на этом потери не закончились. Дело в том, что деньги из одного НПФ в другой переводят не четко 1 января, а в период с 1 января по 1 апреля. То есть если в этот промежуток накопительная пенсия уже ушла из старого НПФ, но еще не поступила в новый, то за это время никакого дохода вы тоже не получите.

Меня вполне устраивала доходность моего старого НПФ — 10%. Это в два раза выше уровня инфляции. Сейчас мне 35 лет, до пенсии еще минимум 25 лет. Все это время потерянные деньги продолжали бы работать. При доходности 10% 8000 Р к 2042 году превратились бы в 80 000 Р! Этой суммы я недосчитаюсь из-за того, что в далеком 2017 году кто-то решил перевести меня в другой НПФ.

Для этого запросите заказным письмом у своего нового фонда договор и согласие на обработку персональных данных, которые вы якобы подписывали. Их можно будет использовать в суде как доказательства. Когда я получил свои документы, то увидел, что подписи за меня сделаны чужой рукой. Сейчас я подал иск в суд.

Обратиться в суд можно, даже если вы подписали договор сами, но вам не рассказали о потере доходности. Как показывает практика, такие иски суды тоже удовлетворяют.

Помните, что закон на вашей стороне. Если вы сами не подписывали договор или вас ввели в заблуждение, то вы сможете доказать все в суде.

К сожалению, многие люди, когда узнают о переводе в новый НПФ, просто машут на это рукой: мол, деньги небольшие, чего теперь дергаться, авось новый фонд будет лучше. Тут нужно понимать три вещи:

- Сейчас деньги небольшие, но за 10—20 лет на них набегут существенные проценты.

- Выбор страховщика по обязательному пенсионному страхованию — ваше законное право. Если вы не выбирали этот НПФ, нет причин в нем оставаться.

- Скорее всего, от вас потребуется только собрать документы и явиться на заседание суда. Мои адвокаты говорят, что они там не нужны и я все могу сделать сам.

Запомнить

- Если менять НПФ чаще раза в пять лет, то потеряется инвестиционный доход.

- Казалось бы небольшие потерянные суммы инвестиционного дохода к пенсии могут превратиться в десятки или даже сотни тысяч рублей.

- Внимательно читайте все документы, которые подписываете при получении кредита или трудоустройстве (и вообще всегда).

- Мошенникам достаточно вашего паспорта и СНИЛСа, чтобы перевести вас в новый НПФ.

- Если вы стали жертвой недобросовестных агентов, жалуйтесь в ваш новый НПФ, Пенсионный фонд РФ и Центробанк.

- Чтобы вернуть накопительную часть пенсии и доход, обращайтесь в суд с иском о признании договора ОПС недействительным.

Каковы прогнозы развития программы НПФ на сегодняшний день?

Узнать, не перевели ли вас досрочно без вашего ведома, не получится, пока деньги не уйдут из одного НПФ в другой. В старом фонде узнают о том, что клиент выбыл, уже по факту — от ПФР. Вы получите письмо о том, что ваши деньги в новом НПФ, тоже только после перевода.

Размер накопительной пенсии и доходность в выписке не отражается, их можно узнать в фонде — на сайте или по горячей линии.

На сегодняшний день просматривается стабильная тенденция расширения рынка деятельности негосударственных пенсионных фондов. Но новые реформы, проведенные в 2014 году, привели к ужесточению отношений не только между самими НПФ, но и с ГПФ. Скорее всего по этому причине в ближайшие 2-3 года на этом рынке останется только несколько наиболее крупных компаний.

Они смогут позволить себе минимизировать риски, связанные с инвестированием, и при этом сохранить стабильную доходность. Поэтому, если вы сегодня определяетесь, кому перенаправить свои накопления, то отдавайте предпочтение именно крупным фондам. Более подробно узнать обо всех нюансах нововведений вы можете здесь, там же ниже приведен и рейтинг наиболее крупных устойчивых компаний по сегодняшней оценке.

Что такое НПФ и чем он отличается от ПФР?

Согласно Федеральному закону «О накопительной пенсии» от 28.12.2013 N 424-ФЗ, накопительные пенсионные отчисления представляют собой средства, которые выплачиваются работнику вследствие утраты им работоспособности или при достижении пенсионного возраста, при условии, что до момента получения выплат они находились на специализированном индивидуальном счете вкладчика (в НПФ или другой частной пенсионной компании).

Специализированный индивидуальный счет клиента присваивается каждому участнику договора ОПС. Для заключения договора клиент должен обратиться в любое отделение негосударственного пенсионного фонда (НПФ) или дочерней компании, занимающейся оформлением договоров пенсионного страхования.

НПФ – финансовая организация, которая предоставляет услуги по обязательному пенсионному страхованию граждан и юридических лиц, а также заключению договоров НПО (негосударственного пенсионного обеспечения).

Согласно законам, работодатель обязан перечислять в ПФР 22% от размера заработной платы работника. 16% взносов по умолчанию перечисляются в страховую часть, вкладчик не может использовать их на увеличение будущей пенсии. Остальные 6% составляют накопительные взносы, которые россияне могут направить в НПФ для инвестирования.

ПФР, в отличие от НПФ, не инвестирует накопления вкладчиков. Они подлежат распределению с индивидуального лицевого счета клиентов на социальные нужды:

- пенсии;

- социальные отчисления;

- материальную помощь и т.д.

НПФ активно использует средства клиентов: за счет доходности фонда вкладчики получают инвестиционную прибыль. Накопительная пенсия в НПФ наследуется и не подлежит налогообложению, а также взысканию исполнительными органами. Вкладчик может неоднократно менять пенсионную компанию: переходить из одного НПФ в другой или возвращаться в ПФР.

НПФ не гарантирует 100% получение инвестиционного дохода. Выплаты производятся при достижении пенсионного возраста (в том числе досрочно) в виде надбавки к основной части пенсии или в виде единовременной выплаты (льготным категориям гражданам).

Инструкция, как можно перечислить свои средства

Перевести средства в частный фонд могут все граждане, до достижения пенсионного возраста, 1967 года рождения и моложе. Пенсия остальных клиентов формируется только в страховые взносы. Таким клиентам актуально подключаться к программам софинансирования, т.е. самостоятельно перечислять взносы в НПФ для последующего инвестирования.

Граждане, соответствующие возрастной категории для заключения договора ОПС, могут не подключаться к дополнительным программам софинансирования. Их взносы будут выплачиваться самим работодателем в ПФР, откуда они перечисляются в размере 6% в выбранный НПФ. На индивидуальном лицевом счете клиента средства инвестируются, если за действующий период по договору ОПС компания имела финансовую прибыль.

Накопительная часть пенсии формируется с 2002 года. Граждане могут выбрать:

- оставить взносы в ПФР;

- перевести их на счет в коммерческую организацию.

В первом случае взносы будут переведены в страховую часть. Страховые взносы – важная статья доходов Пенсионного фонда РФ. Накопительные взносы инвестируются только при выборе негосударственного пенсионного фонда. На время действия моратория они не будут накапливаться и приумножаться за счет процентов.

Те, кто перешел в НПФ до 2014 года, увидят размер ранее перечисленных средств с учетом доходов НПФ. Остальные клиенты могут перевести взносы в частный пенсионный фонд, но их формирование начнется только после отмены заморозки 6% отчислений на накопительную часть.

Возврат в ПФР

Негосударственный пенсионный фонд инвестирует взносы клиентов, но не гарантирует 100% доход. Перевод в НПФ на время действия моратория не позволяет гражданам получить надбавку, так как фактически средства направляются только в страховую часть.

Граждане вынуждены искать альтернативные способы увеличения будущей пенсии или возвращаться в ПФР, чтобы набрать большее количество баллов. Бальная система введена в 2002 году вместе с разделением на накопительную и страховую части. Количество баллов отражается на размере будущей пенсии.

Возврат в Пенсионный фонд РФ осуществляется только в отделении ПФР. Чтобы вернуть накопительную часть пенсии, клиент должен:

- Обратиться в ПФР с паспортом и СНИЛС.

- Написать заявление о выходе из НПФ и возврате в Пенсионный фонд России.

- Подтвердить свое желание, когда специалист Контактного центра ПФР будет обзванивать клиентов. Звонок требуется, чтобы в ПФР убедились в согласии вкладчика вернуться в государственный фонд.

После подтверждения данные будут обрабатываться. Окончательный срок перевода – до 1 года. Вкладчику придет уведомление на почту, что его средства вернулись на счет в Пенсионном фонде.

Если с момента заключения договора с НПФ прошло менее 5 лет, вернется только накопительная часть (без учета процентов от частного фонда).

Чтобы увеличить свои накопления, гражданин должен присоединиться к программе ОПС. Обязательное пенсионное страхования заключается бессрочно. Расторжение происходит либо по инициативе клиента (например, в случае возврата отчислений в ПФР), либо при достижении вкладчиком пенсионного возраста.

Чтобы выйти из ПФР и стать участником негосударственного пенсионного фонда, следует:

- Выбрать компанию, которая будет инвестировать накопления. Рекомендуется обратить внимание на лидеров рынка, имеющих хорошие отзывы, большой объем капитала (гарантирующий выплаты вкладчикам), высокий рейтинг, лицензию.

- Выбрать способ перехода в НПФ. Классический вариант – личный визит клиента в отделение частной компании, онлайн-оформление, встреча со специалистом на дому или оформление договора ОПС у работодателя (при корпоративных договорах, например).

При онлайн-переходе клиенту необходимо выбрать соответствующую услугу на сайте НПФ и заполнить анкету о переводе. Требуется указать:

- ФИО;

- адрес;

- информацию о работодателе и заработной плате;

- данные паспорта и СНИЛС;

- контакты для связи.

После отправки анкета проходит обработку. Менеджер связывается с клиентом (онлайн, по электронной почте или телефону), чтобы скорректировать (при необходимости) или подтвердить заявку. Далее данные направляются в ПФР:

- либо с помощью электронной подписи (подтверждение по СМС на сайте);

- либо при визите вкладчика в Пенсионный фонд РФ.

После оформления клиент получает копию договора на руки. Так же необходимо прийти в ПФР, чтобы подтвердить переход в НПФ.

Если клиент хочет лично прийти в офис НПФ или банка, оказывающего услуги по заключению договоров ОПС, то следует взять с собой:

- паспорт;

- СНИЛС;

- мобильный телефон.

Совет! Менеджер оформит договор обязательного пенсионного страхования в 2-х экземплярах, один выдается вкладчику. Если клиент не подтвердил перевод с помощью электронной подписи (код придет на телефон), то он должен прийти в ПФР и написать заявление о переводе в частную финансовую компанию.

При любом способе оформления договора ОПС рекомендуется проверить документы на наличие ошибок. Наличие неверно указанных данных (ФИО, номера паспорта или СНИЛС, например) может привести к отказу НПФ о переводе накопительной части пенсии. Если вкладчик заметил ошибку позднее, следует обратиться в Службу поддержки НПФ или офис, чтобы исправить ситуацию.

Подробнее о страховании накопительной части пенсии рассказывается в нашем материале.

Перевод накопительной части пенсии – это переход в негосударственную компанию. Пенсия граждан в таком случае инвестируется согласно доходам организации (взносы на накопительную часть). Раз в год клиент может сделать выбор в пользу другого НПФ или вернуться в Пенсионный фонд РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Чтобы понять, стоит ли отдавать свои ежемесячные отчисления в НПФ, достаточно лишь сравнить разницу доходности. Возьмем для примера обычного 30-летнего мужчину, оклад которого составляет 30 тысяч рублей. Средняя доходность накопительной части составляет обычно 5% годовых. При этом ежемесячные отчисления от зарплаты по нынешнему регламенту соответствуют лишь 2%.

Средняя сегодняшняя доходность в НПФ — 10% годовых. То есть, на таких же условиях, НПФ даст результат уже в виде 30 тысяч — выгода очевидна. Да, не забываем о тех, чей доход превышает 40 тысяч — здесь единственно верное решение для инвестирования в пенсию — НПФ, тем более при наличии официальной зарплаты отчисления в любом случае производится будут, так пусть хоть доходность с них будет выше.

Какой будет моя пенсия?

Для примера решил наглядно показать, какую пенсию я получу по предварительному расчету онлайн-калькулятора на сайте пенсионного фонда РФ. Исходные данные такие: я — 30-летний мужчина, который 1 год прослужил по призыву, буду работать 40 лет за зарплату в 100 000 рублей и каждый месяц исправно буду вносить по 500 рублей на накопительную часть. В итоге, в 60 лет у меня накопится 9 миллионов рублей, а моя пенсия составит всего 63500 рублей.

Не густо, учитывая, что я столько лет привыкал жить на 100 000, да и запросы мои к старости увеличатся, то есть я хочу получать еще больше, но никак не меньше в 2 раза. В другом НПФ мне уже обещают при таких же данных и вовсе 33 229 руб, что вообще наталкивает меня на размышления, а нужна ли мне такая пенсия.

Выводы

Сама по себе пенсия сегодня может стать лишь небольшим бонусом в виде незначительного дополнительного пассивного дохода. Рассчитывать на пенсию всерьез не стоит, независимо от того, где она будет накапливаться — в государственном или частном пенсионном фонде.

Тем не менее, если у вас есть официальная зарплата, отчисления с неё происходили и будут происходить, причём ещё до того, как вы получаете деньги на руки. Рассматривайте это как дополнительные налоги, которых вы не видите. И раз уж вы платите эти деньги, стоит позаботиться о том, чтобы управление вашими накоплениями происходило максимально эффективно, и выбрать подходящий для вас НПФ.

Обманул брокер? Узнайте, возможно ли вернуть ваши деньги? Кликайте сюда! {amp}gt;{amp}gt;{amp}gt;

Выгодно ли формировать пенсионные накопления

Формирование накопительной части пенсии в негосударственном пенсионном фонде производится после перечисления средств из Пенсионного фонда.

Обязанности по уплате взносов берет на себя работодатель. Для этого заработная плата клиента должна быть полностью официальной, в противном случае он не сможет принять участие в программе обязательного пенсионного страхования.

В НПФ из ПФР средства переходят в размере 6% от уплаченных 22% взносов. Это – накопительная часть пенсии, которая подлежит использованию в качестве инвестирования и капитала вкладчика.

Инвестирование перечисленных в НПФ взносов происходит регулярно, с периодичностью раз в год, при условии, что фонд имеет доход за анализируемый период.

Если доходность отрицательная или равна нулю, средства накапливаются на счете клиентов без последующей индексации. О состоянии своего лицевого счета вкладчиков ежегодно оповещают:

- по СМС;

- электронному адресу;

- почте.

Получить оперативные данные доступно после регистрации на сайте НПФ. У всех компаний доступ к Личному кабинету НПФ предоставляется бесплатно.

Общий порядок формирования пенсионного бюджета предполагает перечисление работодателем в ПФР ежемесячно за каждого труженика суммы, равной 22% заработка, из собственных средств. Распределяются они так:

- 6% отправляется в солидарную часть, используемую для выполнения текущих платежей получателям;

- 16% учитывается на лицевом счету труженика.

Распорядиться человек последней частью может следующим образом:

- все 16% оставить на страховом тарифе;

- перевести 6% из них в накопительную часть (10% в любом случае будет учитываться в страховой).

Таким образом, участник системы ОПС имеет право выделить долю взносов с целью вложения ее в инвестиционную деятельность. Управлять этой частью капитала на старость по закону могут:

- управляющие компании (УК);

- негосударственные пенсионные фонды.

Кроме того, дополнительно накопления на страховой случай разрешено пополнять:

- добровольными взносами;

- участием в программе госсофинансирования;

- материнским капиталом (только для женщин).

Выгоды от передачи части взносов в управление НПФ таковы:

- капитал увеличивается за счет прибыли от инвестиционной деятельности;

- он передается по наследству, если не выбран пожизненный план выплат;

- в определенных ситуациях его можно получить единовременно после наступления страхового случая (подпункт 1 пункта 1 статьи 4 закона № 360-ФЗ от 30.11.2011).

Что делать, если вас тайком перевели в другой НПФ

Чтобы перевести деньги из одного коммерческого ПФ в другой, физическим лицам нужно действовать таким образом:

- Изучить предложения всех частных ПФ. В обязательном порядке попросить для ознакомления документы, дающие право осуществлять инвестиционную деятельность такого плана.

- Обратиться в свою финансовую компанию с соответствующей заявкой.

- Заключить соглашение с новым коммерческим ПФ. При себе нужно иметь паспорт, идентификационный номер и страховую карточку СНИЛС.

- Подать в ПФР официальное уведомление о смене частной финансовой компании.

Внимание! Физические лица могут переводить деньги из одной частной компании в другую раз в пять лет. Исключением является досрочный вывод денег, который осуществляется в течение года.

Частные ПФ предлагают россиянам формировать у них свои будущие пенсии. Для этого им необходимо заключить договоры об ОПС. Как правило, финансовые компании предлагают стандартные соглашения, в которых прописываются все условия формирования пенсий.

Люди, решившие осуществить досрочный перевод накопленных средств для будущих пенсионных выплат, должны до 31 декабря обратиться в ПФР с заявкой. Такую процедуру они могут проводить не чаще одного раза в год. Обратный переход в ПФР в общем порядке возможен только через пять лет от даты подписания договора с частным ПФ.

Смена негосударственного пенсионного фонда дает возможность вкладчику выбрать компанию с более высокой доходностью или надежностью.

Допускается менять НПФ с периодичностью не чаще 1 раза в год. При переходе в другой фонд инвестиционный доход сгорает, если с момента смены НПФ прошло менее 5 лет.

Накопительная часть пенсии переходит в полном объеме спустя год после подписания нового договора ОПС. Если вкладчик не меняет компанию, а возвращается в ПФР, инвестиционные отчисления также сгорают, если не прошло 5 лет со дня оформления текущего договора обязательного пенсионного страхования. В некоторых случаях смена НПФ может затянуться.

Если во время подписания договора ОПС данные вкладчика изменились, предыдущий страховщик может отказать в переводе из-за расхождения актуальной информации клиента.

О том, как перевести накопительную часть пенсии из ПФР в НПФ, читайте в отдельной статье.

Порядок получения выплат

Получение накопительной части пенсии из НПФ производится при расторжении договора обязательного пенсионного страхования: когда вкладчик достигает пенсионного возраста (включая досрочный выход на пенсию) или является одним из льготных граждан, получающих пенсию в связи с нетрудоспособностью.

Предусмотрено 2 вида выплат: единовременное получение средств в полном объеме и ежемесячные выплаты в виде надбавки к остальной части пенсии.

Если клиент не является льготником, ему выплачиваются ежемесячные выплаты пожизненно. Размер выплат обусловлен его проинвестированным капиталом в НПФ.

Единовременная выплата выплачивается тем, кто теряет трудоспособность и становится пенсионером досрочно. Также получить все средства сразу доступно вкладчикам, чей объем накопленных средств составляет менее 5% от размера страховой части пенсии.

После принятия решения перейти в негосударственный фонд возникает следующий вопрос — как перевести накопления в НПФ из ПФР? Процедура первоначального обращения в НПФ может осуществляться несколькими способами, а именно:

- Личное обращение.

- Воспользоваться сайтом «Госуслуги» и подать электронное обращение.

- Отправить обращение и необходимый пакет документов с помощью почтовой службы.

- При необходимости можно прибегнуть к услугам доверенного лица, оформив нотариальную доверенность.

Процедура перевода накопительной пенсии в НПФ не вызывает особых сложностей и выполняется в течение одного рабочего дня. Процесс охватывает следующие этапы:

- обращение в НПФ;

- предоставление соответствующего заявления;

- факт приема заявления проходит регистрацию;

- получение расписки о приеме заявления (по требованию).

Обзор надежных компаний

В качестве страховщика пенсионных выплат рекомендуется выбирать компании с высоким рейтингом надежности. Надежность присваивается рейтинговыми агентствами (например, «Эксперт РА») при условии участия НПФ в рэнкингах.

Если финансовая организация отказывается участвовать в таких рейтингах, это свидетельствует о наличии финансовых рисков и возможной неблагонадежности. Высокие риски вложения средств возможны и при низких рейтингах.

Перед заключением договора ОПС рекомендуется внимательно изучить списки от рейтинговых агентств.

Ведущие НПФ не скрывают свои финансовые результаты от потенциальных и настоящих клиентов, а также всегда отличаются высоким уровнем надежности.

Список надежных НПФ (по версии «Эксперт РА» и «Национального рейтингового агентства»):

- АО НПФ «Сбербанка» – лидер рынка ОПС по числу клиентов и притоку новых вкладчиков. Дочерняя организация крупнейшего банка страны. Оформить договор ОПС доступно практически в каждом офисе банка. Удобный Личный кабинет и оперативная сеть поддержки клиентов обеспечивают высокий уровень сервиса. Больше информации о накопительной пенсии в Сбербанке вы найдете тут.

- АО НПФ «ВТБ Пенсионный фонд» – еще один крупный поставщик услуг на рынке ОПС. Основным владельцем фонда является ПАО «ВТБ». Клиенты получают оперативную информацию о состоянии счета по СМС, имеют круглосуточный доступ к электронной версии договора. Подробнее про накопительную пенсию в ВТБ 24 рассказано здесь.

- НПФ «ГАЗФОНД» – крупнейший негосударственный пенсионный фонд по объему капитала. Одна из первых частных финансовых структур на рынке ОПС, осуществляет свою деятельность уже более 23-х лет. Дочерняя организация ПАО «Газпром».

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД.

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД. Основным владельцем акций является РЖД. Стабильно предоставляет услуги на рынке ОПС уже на протяжении 22-х лет.

Все фонды – участники программы страхования вкладов, что гарантирует выплаты средств вкладчикам в случае ликвидации структуры.

Перечисление 6%-й части пенсии в НПФ дает возможность гражданам получить дополнительный доход при выходе на пенсию. Те, кто перевел свои средства до введения моратория в 2014 году, смогут увидеть инвестирование накоплений. Рекомендуется выбирать надежные фонды в качестве партнера по программе ОПС – это снизит риск потери инвестиционного дохода и средств накопительной части.