Содержание

Кто должен применять этот КБК

Налогоплательщиками УСН признаются организации и индивидуальные предприниматели, которые перешли на упрощенную систему оплаты налогов, а объектом налогообложения выбрали разницу между полученным доходом и понесенными расходами.

Имейте в виду, что переход на упрощенку — это не только желание организации или ИП. Компании придется соблюсти определенные условия, а также своевременно направить уведомление в ФНС о переходе.

Условия закреплены на законодательном уровне. Итак, чтобы перейти на упрощенку по налогам, нужно соответствовать следующим требованиям:

- Не иметь филиалов.

- Штатная численность — до 100 человек.

- Стоимость основных средств — до 150 миллионов рублей (остаточная).

- Выручка за год — 150 миллионов или 112,5 миллионов за 9 месяцев.

Казенные и бюджетные учреждения не вправе применять упрощенный режим налогообложения. Только автономные госорганизации могут перейти на упрощенку при соблюдении вышеперечисленных условий.

КБК при перечислении пени по УСН «доходы минус расходы» в 2019–2020 годах

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

| Назначение платежа | Поле 104 в платежке |

КБК 2018 УСН доходы минус расходы:

| 182 1 05 01021 01 1000 110 |

| КБК пени по УСН доходы минус расходы 2018 | 182 1 05 01021 01 2100 110 |

| КБК УСН 15%: значение для штрафа | 182 1 05 01021 01 3000 110 |

УСН за 2017 год платите не позднее 31 марта 2018 годагода. Авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 г. сроки уплаты такие (с учетом переносов выходных дней):

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г. – 25.04.2018

- за полугодие 2018 г. – 25.07.2018

- за 9 месяцев 2018 г. – 25.10.2018

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

С 01.01.2020 отменяется регулировавший порядок определения КБК приказ Минфина от 08.06.2018 № 132н, а вместо него вводится приказ от 06.06.2019 № 86н. Отразилось ли это на КБК для упрощенки? К счастью, нет. Коды для перечисления налога, а также пеней, штрафов остальсь прежними.

Какие КБК изменятся с 2020 года, узнайте здесь.

Так, для уплаты пени по УСН по объекту «доходы» в 2020 году, также как и в 2019-м налогоплательщику следует указывать КБК 182 1 05 01011 01 2100 110. Этот КБК вообще не менялся с 2015 года.

Плательщикам УСН с объектом «доходы минус расходы» при уплате пени в платежке необходимо проставить код 182 1 05 01021 01 2100 110. Этот КБК также указывается при уплате пени по УСН с объектом «доходы минус расходы» с 2015 года и по настоящее время.

Правильно заполнить платежку и не пропустить все необходимые реквизиты вам поможет статья «Платежное поручение по пеням в 2019 — 2020 годах — образец».

Уплачивая пени, необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы». Он равен 1% от доходов за налоговый период, если налог по УСН за год получился меньше минимальной суммы.

КБК по нему с 2017 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы». Соответственно, совпадает и КБК по пеням, начисленным с 2017 года: 182 1 05 01021 01 2100 110. По этому же КБК уплачивался минимальный налог (и пени), начисленный по итогам 2016 года.

Пени, образованные в период 2011−2015 годов, следовало перечислять на КБК 182 1 05 01050 01 2000 110.

Пеня представляет собой сумму, подлежащую уплате за просрочку перечисления налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога, и по день оплаты недоимки включительно. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. Такой порядок действует при расчете пеней за недоимки, образовавшиеся после 27.11.2018.

Подробнее см. здесь.

В отношении пеней за более старые недоимки вопрос о дне, с которого прекращается исчисление пени, есть две позиции. Согласно одной из них пеня считается, включая день уплаты недоимки. Такая позиция приведена в п. 61 постановления Пленума ВАС РФ от 30.07.2013 № 57, разъяснениях ФНС РФ от 28.12.2009. Вторая точка позиция заключается в том, что начисление пеней прекращается со дня уплаты недоимки. Эта точка зрения приведена в письмах Минфина РФ от 05.07.2016 № 03-02-07/2/39318, ФНС РФ от 06.12.2017 № ЗН-3-22/7995@.

Другие важные нюансы расчета пеней вы найдете в этой статье.

Пример

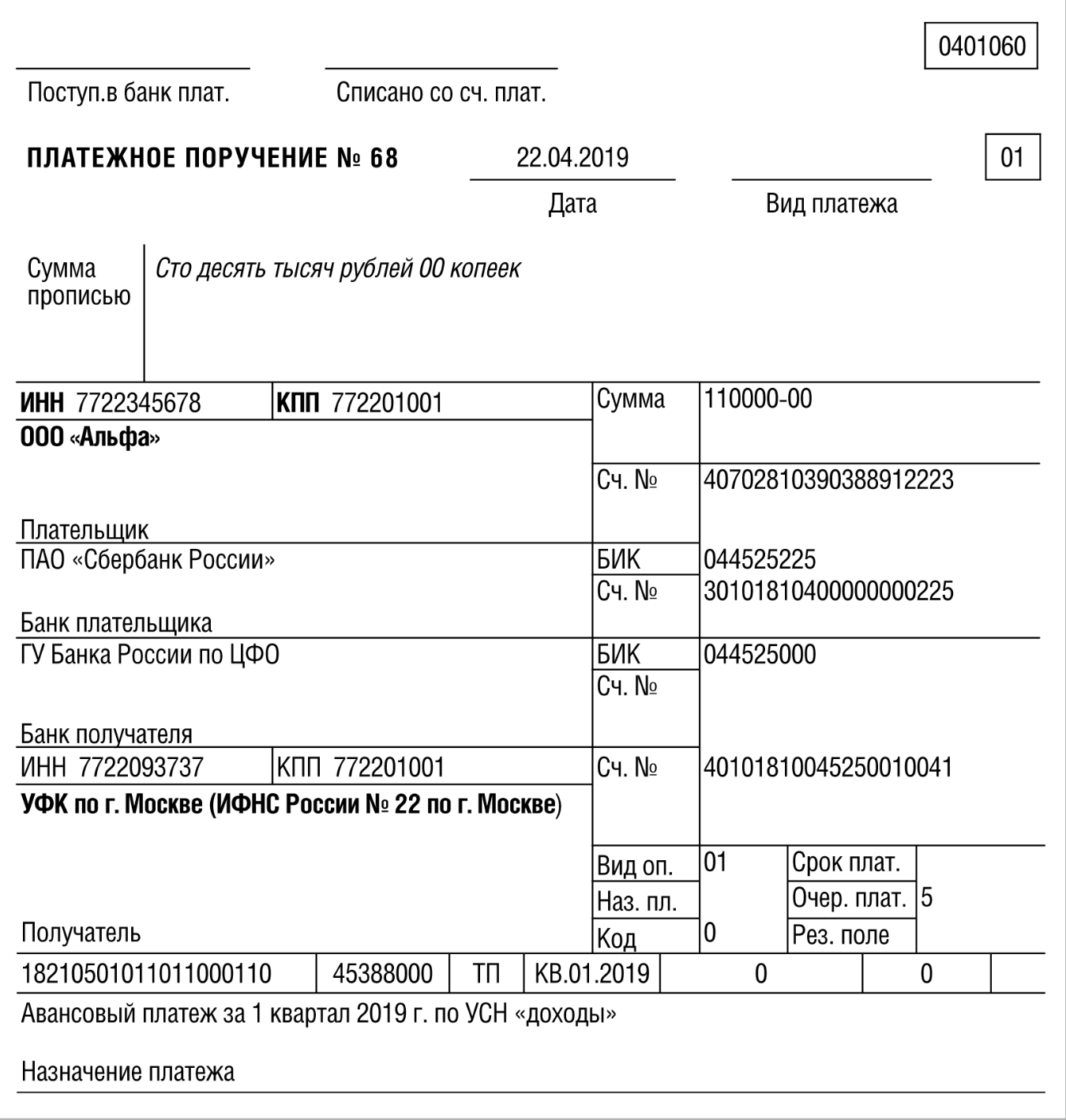

ООО на УСН оплатило налог за 2018 год 04.04.2019 в сумме 1 100 000 руб. При этом срок уплаты упрощенного налога для юрлиц (в соответствии со ст. 346.21 НК РФ) — 01.04.2019. Начиная со 2 апреля у ООО возникла задолженность по налогу, которая была погашена 4 апреля. Количество дней просрочки составляет 3 дня. Ставка рефинансирования — 7,75%.

Пени = 1/300 × 7,75% × 3 × 1 100 000 = 852,50 руб.

Рассчитать пени по УСН можно, используя наш вспомогательный сервис «Калькулятор пеней».

При указании неверного классификатора поручение обычно не исполняется банком до исправления ошибки. Чтобы платеж прошел, придется выяснить, на какой КБК платить налог с дохода ИП УСН в 2019 году (на момент оплаты). Избежать просрочки получится лишь при заблаговременном авансе за предыдущий отчетный период. Порядок устанавливается ст. 397 Налогового Кодекса РФ.

Сроки оплаты

| Период | Срок (конечная дата) |

| 1-й кв. | 25 апреля текущего периода |

| 1-е полугодие | 25 июля |

| Девять месяцев | 25 октября |

| Календарный год | 1 апреля следующего за отчетным |

Действующие в 2019 году реквизиты КБК для уплаты налога для ИП по УСН одинаковы как для работающих организаций, так и для ликвидированных фирм. Но для последних применяется иной порядок отчетности. Закрытые компании отчитываются до 25 числа того месяца, который следует за периодом, указанным в качестве периода завершения деятельности.

Если фирма потеряла право применять упрощенную систему налогообложения из-за нарушений, то авансовые платежи платятся до 25 числа месяца, следующего за кварталом, когда это произошло. С момента официального прекращения деятельности на упрощенке организацию автоматически переводят на общую систему (ОСНО). Поэтому предпринимателю придется отчитываться в двойном объеме, иначе не исключено начисление пени, штрафов.

Предприниматели часто регистрируют несколько фирм. Сроки уплаты обычно одинаковы, но цифровые классификаторы различны и требуют внимательного заполнения документации. То же относится к страховым взносам. Любые изменения по суммам платежей, методикам расчета могут приводить к смене кодов.

| Взносы | Кодировка |

| На пенсионное страхование | |

| С дохода до 300 000 рублей | 18210202140061110160 |

| С дохода свыше 300 000 рублей | 18210202140061110160 |

| Пени | 18210202140062110160 |

| Штрафы | 18210202140063010160 |

| На медицинское страхование | |

| Взносы | 18210202103081013160 |

| Пени | 18210202103082013160 |

| Штрафы | 18210202103083013160 |

Тарифы страховых взносов регламентируются главой 34 НК РФ, порядок исчисления налоговой базы для авансовых платежей – ст. 286. Ставка зависит от уровня доходности предприятия, суммы, учтенной в расходах (при условии упрощенки на 15%). В ИФНС сравниваются декларированные доходы и затраты с фактически уплаченными суммами. Если перечислять все вовремя и с нужными классификаторами, вопросов к предпринимателю не будет.

Если в процессе внутреннего аудита обнаружена платежка с неверным КБК налога на доходы ИП по УСН 6 или 15%, необходимо написать заявление в орган, куда переводились средства (ИФНС, ПФР и т.д.). Без него средства останутся на счете «излишками» в счет будущих начислений, а «верный» платеж придется делать заново. Иначе последует наказание за просрочку. В законодательстве нет алгоритма, позволяющего компенсировать одни виды платежей за счет других.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

При уплате в 2019 году упрощенного налога платежном поручении нужно зафиксировать код бюджетной классификации – КБК. Его по итогам 2018 года года организации на УСН должны перечислить УСН не позднее 01.04.2019, а ИП на УСН – не позднее 30 апреля. Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом. Для этого им тоже нужны КБК.

Напомним, что применение того или иного объекта на УСН — дело добровольное, и налогоплательщик сам решает, какой способ расчета налога для него оптимален. Ставка по объекту «доходы, уменьшенные на расходы» может варьироваться от 5 до 15% (п. 2 ст. 346.20 НК РФ).

При уплате налога на УСН по объекту «доходы минус расходы» следует указать следующие КБК:

- по самому налогу — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

Из норм НК РФ следует, что минимальный налог — это налог по объекту «доходы минус расходы», обязательный к уплате налогоплательщиком, если рассчитанный им упрощенный налог за налоговый период оказывается меньше 1% от суммы полученных за этот период доходов.

Для уплаты минимального налога с 2017 года используются такие же КБК, как и для основного налога по объекту «доходы минус расходы», т. е.:

- минимальный налог — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

О том, по какой форме и в какие сроки сдается декларация по УСН, читайте в материале «Бланк декларации по УСН за 2018-2019 годы».

Согласно действующей редакции НК РФ, организации обязаны перечислять в бюджет не только годовой платеж, но и авансовые транши. Срок перечисления определен строго, за нарушение — штрафы и пени.

Итак, авансовые платежи перечислите в бюджет не позднее 25 числа месяца, следующего за отчетным периодом — 1 кварталом, 1 полугодие, 9 месяцами. А годовой платеж отправьте в ФНС не позднее 31 марта года, следующего за отчетным.

Обратите внимание, что если крайний срок уплаты выпадает на нерабочий или праздничный день, то можно уплатить налог в первые рабочие сутки. Так, например, уплатить налог УСН за 2018 г. нужно не позднее 31.03.2019. Но этот день выпадает на воскресенье, а это значит, что платежку можно отправить в банк 01.04.2019.

Даже если компания сработала в отчетном периоде в убыток, заплатить налог по упрощенной системе все равно придется. Как же определить размер платежа, если объект обложения равен нули или же имеет отрицательное значение? Определим на примерах.

Какой КБК для уплаты пени по УСН «доходы» в 2019–2020 годах

Код представляет собой длинную комбинацию цифр, содержащую кодировку определенной группы поступлений денежных средств. Внедрение такой системы контроля детализирует платежи по конкретным критериям. Благодаря этому федеральный или муниципальный бюджет полностью прозрачен – понятны источники платежей, можно сравнивать объемы налогов с количеством фирм, зарегистрированных в реестре, исчислять недоимки и переплаты.

Во всех платежных поручениях присутствует поле 104 (приказ минфина РФ №65н). В нем указывается текущий классификатор. Например, КБК для ИП на УСН 6% (доходы) в 2019 году по уплате налогов и авансовых платежей выглядит так – 18210501011011000110. По нему осуществляются перечисления за все периоды ведения деятельности.

Если срок оплаты пропущен и были начислены пени (штрафы), код будет иной. Это надо учитывать, производя перечисление денег с разбивкой по назначению. Так, пеня оплачивается по кодировке с номером 18210501011012100110. Когда речь идет о штрафе для ИП УСН 6 процентов, то код такой – 18210501011013000110. Если отправить общую сумму по одному коду, возможны недоразумения с ИФНС по определению назначения платежа.

Справочник: все КБК-2019

Обратите внимание, что актуальные значения КБК устанавливает Министерство финансов на соответствующий финансовый год. Однако ключевых изменений в части определения КБК по УСН на новый финансовый год не предусмотрено.

Будьте внимательны: КБК для уплаты УСН с разными объектами обложения определяются в индивидуальном порядке. Простыми словами, КБК для УСН «Доходы» не совпадает с кодом УСН «Доходы минус расходы». Учитывайте данную норму при заполнении платежных документов.

| Наименование платежа | КБК для оплаты основного обязательства по налогу | КБК на пени | КБК на штрафы |

|---|---|---|---|

| Единый налог при упрощенной системе налогообложения с разницы между доходами и расходами | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Работая на упрощенке, важно знать актуальный КБК для упрощенного налога, аванс по которому необходимо уплачивать ежеквартально.

О том, какие требования надо выполнить, чтобы перейти на УСН, читайте в статье«Порядок применения упрощенной системы налогообложения».

Следить за актуальностью КБК нужно как старым, так и новым плательщикам УСН, ведь при уплате налогов КБК является важнейшим реквизитом для корректного отражения поступившей оплаты на лицевом счете плательщика.

КБК УСН 2018–2019 годов остались без изменения — это касается как объекта налогообложения «доходы минус расходы», так и объекта «доходы». А вот в части минимального налога по КБК перемены были в 2017 году: отдельный КБК по нему был упразднен, и с тех пор платить этот налог надо на тот же КБК, что и основной налог УСН «доходы минус расходы».

С 2019 года значения КБК определяются согласно новому порядку, который утвержден приказом Минфина от 08.06.2018 № 132н. Указания из приказа Минфина от 01.07.2013 № 65н утратили силу (см. письмо Минфина от 10.08.2018 № 02-05-11/56735). Но на КБК по УСН эта замена регулирующего НПА не повлияла.

А на что повлияла, узнайте здесь.

Если же налогоплательщик выбрал объект «доходы», то КБК для УСН 6% (напомним, что у субъектов РФ согласно п. 1 ст. 346.20 НК РФ с 2016 года есть право на снижение этой ставки до 1%) в 2018-2019 годах будут такими:

- для уплаты налога — 182 1 05 01011 01 1000 110;

- для перечисления пени — 182 1 05 01011 01 2100 110;

- проценты по налогу — 182 1 05 01011 01 2200 110;

- для штрафа — 182 1 05 01011 01 3000 110.

Ставки по налогу

Субъекты, выбравшие УСН «Доходы минус расходы», обязаны исчислять единый налог из расчета 15 % от суммы разницы. Однако региональные власти вправе снизить ставку налога. Узнать, какая льгота предусмотрена для конкретного региона, можно на официальном сайте ФНС. В верхней части страницы выберите интересующий вас регион. Информация о льготах по УСН размещена в самом конце страницы. КБК при этом будет одинаков для всех.

Например, ставка УСН «Доходы минус расходы» Санкт-Петербург 2019 равна 7 %. Такой процент установлен с 01.01.2015 по настоящее время. До этого периода в Санкт-Петербурге применялась ставка в 10 % от суммы полученной разницы между доходами и затратами. А вот в Московской области пониженная ставка устанавливается в отношении отдельных видов деятельности. Например, 10 % — для обрабатывающего производства предприятий города Москвы.

Обратите внимание, что и здесь законодатели установили ограничения. Ставка по УСН «Доходы минус расходы» не может быть менее 5 %, и не может превышать 15 %. Льготу утверждает власть субъекта. Если таковой привилегии не предусмотрено, налогоплательщики исчисляют налог по максимальной ставке — 15 %.

Итоги

КБК по УСН меняются довольно редко, однако все-таки их значения необходимо периодически проверять. При этом важно помнить, что по каждому из объектов налогообложения УСН существуют индивидуальные КБК.

Пени приходится уплачивать практически каждому налогоплательщику, поэтому очень важно их правильно рассчитать и указать корректные реквизиты в документе оплаты. При этом необходимо учесть период возникновения задолженности, чтобы использовать нужный КБК, действовавший в момент образования долга.

Источники

Где указывают КБК

Вообще, налогоплательщикам УСН код бюджетной классификации (КБК) пригодится только четыре раза в год при условии, что компания будет соблюдать сроки уплаты фискальных обязательств и авансовых платежей. Если же нарушать указанные сроки, то помимо основного КБК — 182 1 05 01021 01 1000 110, придется разучить и КБК пени по УСН «Доходы минус расходы» 2019 — 182 1 05 01021 01 2100 110.

Итак, основной код указывается в платежном поручении. Напомним, платежное поручение, или платежка — это специальный унифицированный документ, который используется для расчетов. При осуществлении взаиморасчетов с бюджетом в платежном поручении необходимо заполнять «налоговую строку». Так называется блок полей со 104 по 110 включительно.

Именно поле 104 должно содержать верное КБК. Если допустить ошибку в данном шифре, то проблем с ФНС не избежать.

Наказания

Если перечислить деньги с опознанием или же не вовремя отправить налоговую декларацию, штрафных санкций от ФНС компании не избежать. Определимся, что грозит нарушителям:

- Если просрочить авансовый платеж, начислят только пени, в соответствии со статьей 75 НК РФ.

- Если опоздать с итоговым расчетом, то налоговики начислят пени, а также штраф от 20 % до 40 % от неоплаченной суммы налогового обязательства.

- Если просрочить со сдачей налоговой декларации по УСН — минимум 1000 рублей, максимум — 30 % от суммы в декларации. В общем случае 5 % от суммы налогового обязательства из просроченной отчетности (строка «к уплате в бюджет») за каждый полный и неполный месяц опоздания.

Сумму штрафов можно снизить, если у учреждения имеются на то уважительные причины. Например, порыв линии связи при сдаче отчетности по защищенным каналам связи.

Ошибки в платежках

Как мы отметили выше, за ошибку в платежке налогоплательщик может дорого заплатить. Чтобы избежать наказаний, проводите систематические сверки с ФНС. Обяжите своего бухгалтера проводить квартальные выверки по расчетам с ФНС (можно и чаще).

Что делать, если обнаружилась ошибка в платежном поручении? В первую очередь определяем характер ошибки. Оцениваем два показателя: получатель (ФНС) и КБК, а именно первые три цифры — код главы. Для Налоговой инспекции он имеет постоянное значение 182.

Итак, если оба показателя верны, то составляем письмо в ФНС об изменении реквизитов платежа. Указываем номер и дату платежки, сообщаем об ошибке (указываем, какие реквизиты были указаны неправильно). Затем вписываем верные данные. Ставим подписи руководителя и главбуха и печать организации.

Если ошибка в получателе и в коде главы администратора доходов, то придется разыскивать деньги. В первую очередь обратитесь в ИФНС. Если транш все же завис и бюджетной системе (зачислился на счета налоговой инспекции), то действуйте по инструкции, описанной выше. Если денег в бюджетной системе нет, то обращайтесь в банк за розыском денежных средств. Это займет довольно много времени. Поэтому рекомендуем вам оплатить долг перед бюджетом, не дожидаясь возврата.