Содержание

- 1 Какие обстоятельства считать смягчающими

- 2 Виды смягчающих обстоятельств

- 3 Порядок составления

- 4 Образец ходатайства в налоговую о смягчении штрафа

- 5 Как отменить штрафные санкции

- 6 Образец возражения об отмене наказания

- 7 Налоговые штрафные санкции можно отменить или смягчить

- 8 При каких условиях можно подать ходатайство в налоговую

- 9 Как составить ходатайство об уменьшении штрафа

- 10 Образец ходатайства в налоговую о смягчении штрафа

- 11 Варианты формулировок для ходатайства

- 12 Образец ходатайства в налоговую о смягчении штрафа

- 13 Подача ходатайства

- 14 Что делать налогоплательщику?

- 15 Порядок составления

- 16 При каких условиях можно подать ходатайство в налоговую

Какие обстоятельства считать смягчающими

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить.

Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ :

- Тяжелые личные или семейные обстоятельства.

- Угроза или принуждение; материальная, служебная или иная зависимость.

- Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

- Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Согласно п. 3 ст. 114 НК РФ , если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

5 % от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации.

Максимальный штраф — 30 % от вышеуказанной суммы, минимальный — 1000 руб.

По неосторожности — 20 % недоимки.

Виды смягчающих обстоятельств

Если штраф применен правомерно и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, то его нужно будет уплатить в бюджет. Налоговики всегда в своем решении о привлечении к ответственности применяют максимально возможный штраф. Но его размер можно снизить. Для этого необходимо наличие смягчающих обстоятельств, к которым можно отнести:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например декларация не была сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, при этом налогоплательщик должен принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например при пожаре);

- если штраф выставлен ИП или иному физлицу, то может считаться смягчающим обстоятельством серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Порядок составления

Первоначально ходатайство в налоговую о снижении суммы штрафа подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Как правило, уже на этой стадии удается снизить размер санкций.

Если заявления организации не будут учтены при вынесении решения о наложении штрафных санкций, то далее следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании.

Если же и в УФНС взыскиваемая сумма не будет снижена или будет снижена незначительно, то оспорить ее размер можно в судебном порядке.

Образец ходатайства в налоговую о смягчении штрафа

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которого наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

Образец ходатайства в налоговую о снижении штрафа

Как отменить штрафные санкции

Если налогоплательщик уверен в том, что назначенный контролирующим органом штраф неправомерен, то есть возможность его оспорить. Сделать это можно и в досудебном порядке, написав ходатайство об отмене штрафа в налоговую. Возражения на акт налогового органа подаются в те же сроки, что и прошение о смягчении санкций. Если возражения не будут учтены и решение о взыскании штрафа все же будет вынесено, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС. По ее рассмотрению УФНС вынесет решение:

- об удовлетворении требований налогоплательщика и отмене штрафных санкций;

- либо об отказе в удовлетворении требований налогоплательщика и оставлении решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения налогового органа.

Образец возражения об отмене наказания

При составлении возражения на акт ИФНС необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого возражения рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Налоговые штрафные санкции можно отменить или смягчить

Налоговое правонарушение, согласно ст. 106 НК РФ — это противоправное действие (либо бездействие), приведшее к нарушению налогового законодательства. К видам налоговых правонарушений можно отнести:

- представление в инспекцию федеральной налоговой службы (ИНФС) заведомо неверных сведений о доходах;

- утаивание доходов;

- занижение налоговой базы;

- нарушение сроков подачи декларации или уплаты налога

Несут ответственность за налоговые правонарушения организации и физические лица, начиная с 16 лет. За небольшие правонарушения может быть назначен штраф, либо начислена пеня. За более тяжкие преступления, например, сокрытие доходов на протяжении большого периода времени, использование мошеннических схем по отмыванию денег и др., помимо расследования ФНС, открываются другие дела, в зависимости от состава преступления — уголовные, административные и иные. Бывают также обстоятельства, исключающие либо смягчающие вину налогоплательщика. В этих случаях физическое лицо или организация может направить ходатайство в налоговую о снижении штрафа или полном освобождении от него. Рассмотрим при каких обстоятельствах подобное возможно.

При каких условиях можно подать ходатайство в налоговую

Подать ходатайство в налоговую можно при неправомерном привлечении к ответственности физических лиц и организаций, либо при наличии обстоятельств, смягчающих или исключающих вину.

Неправомерное привлечение к ответственности

Привлечь к ответственности налогоплательщика можно только на основаниях, предусмотренных кодексом и при установленном факте правонарушения. Нельзя при этом привлечь кого-то дважды за одно и то же налоговое правонарушение (п. 2 ст. 108 НК РФ).

- Привлечение к ответственности не освобождает ни физическое лицо, ни организацию от уплаты причитающихся по закону налогов (сборов или страховых взносов). То есть надо заплатить все долги, не дожидаясь результатов расследования, по которым может быть назначено дополнительное наказание.

- Презумпция невиновности действует и в налоговом законодательстве: налогоплательщик не может быть признан виновным, пока его вина не будет доказана. При этом подозреваемое лицо не должно доказывать собственную невиновность. Налоговые органы обязаны собрать факты, доказывающие налоговое преступление.

- Если сомнения в виновности привлеченного к ответственности лица так и не преодолены, данное лицо считается невиновным (п. 6 ст. 108 НК РФ).

Таким образом основанием для подачи ходатайства или жалобы на действия работников налоговых органов может быть неправомерное привлечение лица к ответственности:

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст. 109 НК РФ).

Признание вины

Виновным признается лицо, совершившее правонарушение:

- умышленно, то есть с сознанием противоправности своих действий или наступивших последствий;

- по неосторожности, то есть без осознания вины и тяжести последствий.

Организация признаётся виновной, в зависимости от формы вины должностных лиц (представителей), допустивших преступное деяние или бездействие (ст. 110 НК РФ).

Обстоятельства, исключающие вину при налоговом правонарушении

К обстоятельствам, исключающим вину, на основании ст. 111 НК, относятся:

- Стихийные бедствия и чрезвычайные обстоятельства (непреодолимой силы), если они являются неоспоримыми, подтверждёнными в СМИ или другими источниками фактами. В этом случае лицо не может быть привлечено к ответственности (п. 2 ст. 111).

- Совершение правонарушения в неконтролируемом состоянии, когда не даётся отчёт поступкам и действиям, например, при психических расстройствах, в бреду и иных болезненных состояниях.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.

Смягчающие обстоятельства

Смягчающие обстоятельства, хоть и не освободят правонарушителя от ответственности, но помогут уменьшить вину и вдвое снизить штраф, если они обусловлены законом, либо если их сочтут убедительными и примут во внимание ФНС или суд.

Вину за налоговые правонарушения могут смягчить, согласно ст. 112 НК РФ, следующие смягчающие обстоятельства:

- стечение сложных личных (семейных) обстоятельств (например, плохое состояние здоровья или инвалидность, наличие детей или иждивенцев, тяжёлое материальное положение, долги по ипотеке и др.);

- принуждение к совершению преступления под угрозами или под влиянием зависимости от лица, принуждающего к совершению правонарушения (например, начальник под угрозой увольнения заставляет бухгалтера фальсифицировать данные, подаваемые в ИНФС);

- тяжёлое материальное положение правонарушителя;

- другие обстоятельства, которые суд признает смягчающими.

Смягчающим обстоятельством может быть также признано добровольное исправление налогоплательщиком ранее предъявленных им в налоговые органы неверных сведений до привлечения его к ответственности.

Наличие аналогичного правонарушения в прошлом признаётся отягчающим обстоятельством, а значит наказание, устанавливаемое законодательством, может быть ужесточено.

Налоговые санкции применяются ИНФС или судом, в зависимости от смягчающих или отягчающих обстоятельств. Лицо, подвергшееся налоговому взысканию, находится под санкцией в течении года с момента вступления в силу судебного решения.

Налоговые санкции

- Согласно ст. 114 НК РФ, штраф может быть уменьшен в два раза, если найдётся хотя бы одно смягчающее обстоятельство.

- И наоборот, наличие такого отягчающего обстоятельства, как рецидив налогового правонарушения, карается увеличением штрафа на 100%, то есть также в два раза.

Срок давности налоговых правонарушений

Налоговый правонарушитель не может быть привлечён по закону к ответственности, если с момента правонарушения прошло три года (ст. 113 НК РФ).

Срок давности применяется ко всем правонарушениям, кроме:

- грубого нарушения правил учета доходов/расходов: отсутствие счетов-фактур, неправильный бухгалтерский учёт материальных и нематериальных активов, денежных и финансовых средств (ст. 120 НК РФ);

- неуплаты налога или недоплата в результате неправильного вычисления или умышленного занижения налоговой базы (ст. 122 НК).

При этом неуплата или недоплата налога не признается правонарушением для ответственного участника консолидированной организации, если ему были предоставлены неверные сведения для составления налогового отчёта.

Течение срока давности налогового нарушения может быть приостановлено, если привлекаемое к ответственности лицо препятствовало проведению проверок со стороны налоговых органов. Возобновление течения срока давности происходит с момента исчезновения обстоятельств, препятствующих проведению проверок.

Срок давности взыскания штрафа

- Штрафы за уплату или неполную выплату налога в установленный налоговым законодательством срок, а также пени устанавливаются на основании ст. 46, 47 НК РФ.

- Налоговые органы имеют право обратиться в суд, если налогоплательщик не уплатит налог, взносы, штрафы и пени в установленный срок (ст. 48 НК).

Заявление в суд с просьбой взыскать неуплату может быть подано в течение 6 месяцев, после того как истёк срок исполнения обязательств погасить штраф (ст. 115 НК).

Как составить ходатайство об уменьшении штрафа

После получения уведомления из налоговой инспекции о наложении санкций в течение 10 дней физлицо или организация могут попросить (при наличии смягчающих обстоятельств) снизить штраф. Для снижения штрафа в ИФНС на имя начальника подаётся ходатайство о снижении штрафа в произвольной форме, в котором указывают:

- название и реквизиты налогового уведомления о штрафной санкции;

- результаты налоговой проверки;

- смягчающие обстоятельства и документы их подтверждающие;

- просьба снизить штраф.

Заявление должно быть подписано, а если подаётся юридическим лицом, то и заверено печатью ИП (организации).

Образец ходатайства об уменьшении штрафа в налоговую

В ниже приведённом образце ИП просит уменьшить штраф за просрочку на несколько дней подачи отчета.

В качестве смягчающих обстоятельств указываются:

- первичность и неумышленный характер правонарушения;

- небольшой срок просрочки.

- отсутствие бухгалтера в штате и нахождение в больнице, что помешало сдать отчет вовремя.

Если первые два фактора не входят в список смягчающих обстоятельствах, перечисленных в ст. 112, то третий фактор может быть отнесен к чрезвычайным обстоятельствам, исключающим вину. Следовательно, предпринимателю нужно подавать ходатайство не на уменьшение, а на полную отмену штрафа.

Ходатайство в налоговую об отмене штрафа

Следующий пример: образец ходатайства об отмене штрафа

Как видно из заявления, организации затянула с подачей налоговой декларации, в результате чего была оштрафована на 1000 руб. Однако причиной просрочки названо отключение электроэнергии и отсутствие интернета по причине чрезвычайно ситуации. Если организации предоставит документ, подтверждающий этот факт, например, информацию в СМИ, справку от поставщика электроэнергии или иные доказательства, то данное обстоятельство может быть признано исключающим ответственность, в соответствии с п. 1 ст. 111 НК РФ. Тогда штрафные санкции будут отменены.

Заключение

Налогоплательщик может быть освобожден от ответственности, если привлечение к ней произошло на незаконных основаниях или при рассмотрении дела выяснились обстоятельства, исключающие ответственность лица.

При наличии хотя бы одного смягчающего обстоятельства, штраф может быть уменьшен в два раза. Поэтому если налогоплательщик может указать и подтвердить смягчающие обстоятельства, ему следует написать ходатайство в налоговую о снижении штрафа.

»

Образец ходатайства в налоговую о смягчении штрафа

Образец ходатайства здесь.

Руководителю ИФНС России по г. Казань

ООО «Полицвет»

ИНН 9876987687 / КПП 117987043

Ходатайство

ИФНС России по г.

Инфо

![]()

При рассмотрении ходатайства налоговая служба примет их во внимание и вынесет решение — смягчать или нет ответственность, то есть уменьшать или нет сумму штрафа.

Обстоятельства, которые можно указать в ходатайстве

В ходатайстве можно указать любые обстоятельства, которые по мнению налогоплательщика можно считать смягчающими. Причем при составлении письма в налоговую с просьбой уменьшить штраф лучше указать как можно больше таких обстоятельств.

Итак, в ходатайстве можно указать такие причины и обстоятельства правонарушения:

- Правонарушение произошло в первый раз. При указании такого обстоятельства нарушение должно быть действительно единичным случаем.

Например, ООО представило расчет по страховым взносам позже установленного срока в первый раз.

При оформлении бумаги, учитывают все требования налогового законодательства. Несмотря на наличие законных оснований для уменьшения взыскания, неверно оформленный документ признают ничтожным.

Независимо от своего статуса, налогоплательщики составляют прошение по единой форме.

Примерное содержание заявления в ИФНС:

- Ф.И.О. начальника налоговой инспекции;

- Ф.И.О., адрес и телефон заявителя;

- Наименование бумаги;

- Изложение обстоятельств проведенной проверки;

- Перечисление факторов, признанных НК РФ смягчающими (со ссылками на конкретные статьи);

- Просьба пересмотреть величину взыскания;

- Перечень приложенных бумаг;

- Дата и подпись.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

При подаче налоговой декларации, следует учитывать возможные задержки;

- Преднамеренное снижение налогооблагаемой базы либо допущенные при расчете ошибки (Налоговый кодекс, статья 112);

- Отсутствие кассового аппарата в торговых точках. Стоимость товара, отпущенного без чека, и величина налога, недополученного бюджетом, не препятствуют наложению административного штрафа;

- Сокрытие информации о вновь созданных или закрытых счетах в кредитных учреждениях.

Длительность указанной процедуры составляет семь дней.

Нарушение срока грозит юридическим и физическим лицам административным штрафом в 5000 рублей.

Не забываем указать обязательную информацию:

- ФИО руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Подробное описание результатов проведенной проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

Составим документ на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» представило декларацию по налогу на прибыль за 1-й квартал 2019 года с опозданием — 11 мая (крайний срок 28 апреля).

Лицо, подвергшееся налоговому взысканию, находится под санкцией в течении года с момента вступления в силу судебного решения.

Налоговые санкции

- Согласно ст. 114 НК РФ, штраф может быть уменьшен в два раза, если найдётся хотя бы одно смягчающее обстоятельство.

- И наоборот, наличие такого отягчающего обстоятельства, как рецидив налогового правонарушения, карается увеличением штрафа на 100%, то есть также в два раза.

Налоговый правонарушитель не может быть привлечён по закону к ответственности, если с момента правонарушения прошло три года (ст.

Ходатайство

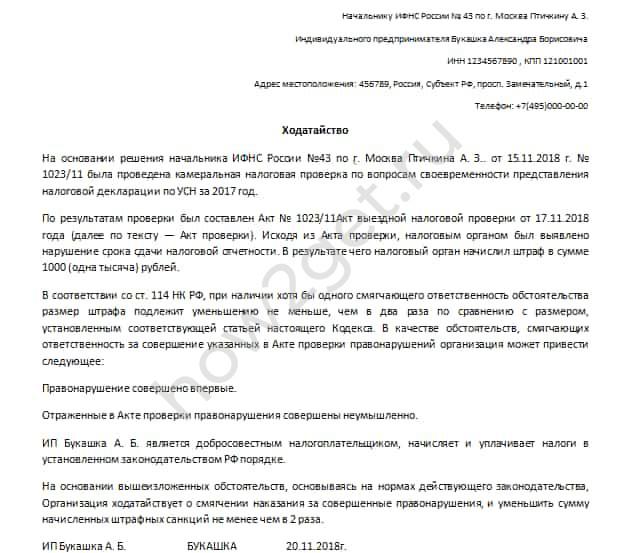

ИФНС России по г. _____ на основании решения заместителя начальника ИФНС России по г. _______ ___________________(ФИО) от _______________ г № ___/___была проведена выездная налоговая проверка по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех налогов и сборов, а также страховым взносам на ОПС за период с ____________ по ____________ года.

По результатам проверки был составлен Акт №______/__ выездной налоговой проверки от ______________ года (далее по тексту — Акт проверки).

Исходя из Акта проверки налоговым органом был выявлен ряд нарушений действующего налогового законодательства.

В результате чего налоговый орган исчислил недоимку по НДС, налогу на прибыль организаций, ЕНВД, НДФЛ, ЕСН, начислил пени и привлек к налоговой ответственности, предусмотренной п.1 ст.122, п.1 ст.119, ст.

- Выписанный штраф не соответствует нарушению, совершенному налогоплательщиком.

У граждан и ИП существуют дополнительные поводы составления ходатайства о снижении взыскания:

- Плачевное материальное положение;

- Инвалидность или тяжелое заболевание;

- Наличие иждивенцев;

- Участие в ликвидации природных катастроф или боевых действий;

- Государственные награды.

Юридические лица и индивидуальные предприниматели вправе ссылаться на следующие обстоятельства:

- Возможность банкротства после уплаты требуемой суммы;

- Форс-мажор, вследствие которого бумаги организации или индивидуального предпринимателя были утрачены.

Если декларация подается посредством интернета, то срок ее предоставления может быть пропущен.

Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Бланк ходатайства здесь.

Руководителю ИФНС России по г.

Служба по налогам и сборам администрирует своевременность и правильность исчисления налоговых обязательств в бюджет РФ, представление отчетности и требуемой документации. ИФНС вправе наказать организацию или частного предпринимателя за нарушение фискального законодательства по многим основаниям, но остановимся на наиболее широко распространенных:

- нарушение сроков предоставления отчетности;

- нарушение сроков перечисления платежей в бюджетную систему РФ;

- ошибочное определение налоговой базы при расчете обязательств;

- непредставление требуемой документации;

- сокрытие информации о расчетных счетах, о смене руководителя и прочее.

В Налоговом кодексе предусмотрены отдельные статьи, регламентирующие размеры штрафных санкций.

Но не многие знают, что сумму, указанную в требовании об уплате штрафа, можно уменьшить в несколько раз.

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Не рекомендуется делать ошибки. Налоговый орган может отклонить ходатайство о применении смягчающих обстоятельств по налоговой проверке, если оно составлено не по правилам деловой практики. Важно внимательно отнестись к пунктам и частям документа. Не забыть прописать реквизиты. Обстоятельства должны быть изложены детально и по сути. Без художественных оборотов и высказываний. Только сухой стиль.

Рекомендуется перед составлением воспользоваться типовым образцом, который поможет правильно оформить документ. В бланке имеются все необходимые сведения. Остается либо заполнить пустые поля, либо прописать акт по шаблону. Это гарантирует принятие документа налоговым органом.

Приведем шаблон ходатайства об уменьшении штрафа.

об уменьшении налоговой санкции (штрафа)

По результатам указанной проверки обществу «Лютик» была доначислена недоимка по НДС в размере 1 млн рублей, а также в Акте проверки содержится предложение о привлечении налогоплательщика к налоговой ответственности в виде начисления налоговой санкции (штрафа) по НДС и по земельному налогу.

Общество «Лютик» ходатайствует о снижении указанной налоговой санкции по следующим основаниям.

В соответствии с п.1 ст.114 НК РФ налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Согласно пункта 3 статьи 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

При этом из подп.3 п.1 ст.112 НК РФ следует, что перечень смягчающих обстоятельств, приведенный в указанной статье НК РФ, является открытым; налоговому органу предоставлено право отнесения тех или иных конкретных обстоятельств к смягчающим ответственность.

Во-первых, общество «Лютик» ранее к налоговой ответственности не привлекалось, т.е. добросовестно исполняло свои обязательства налогоплательщика.

Во-вторых, еще до вынесения налоговым органом решения по материалам выездной проверки общество «Лютик» добровольно заплатило начисленную недоимку по НДС в размере 1 млн руб., практически сразу же после получения Акта выездной налоговой проверки №31 от 01.11.2018, что подтверждается платежным поручением ООО «Лютик» от 02.11.2018 №1732.

На основании вышеизложенного, руководствуясь подп.3 п.1 ст.112, п.3 ст.114 НК РФ,

смягчить размер налоговой санкции (штрафа), начисленного ООО «Лютик» по НДС и земельному налогу по результатам выездной налоговой проверки (Акт №31 от 01.11.2018).

Приложение: 1. Копия платежного поручения ООО «Лютик» от 02.11.2018 №1732 (об уплате НДС по акту выездной налоговой проверки №31 от 01.11.2018).

ООО «Лютик» Незабудкин В.С.

При этом налогоплательщик должен подтвердить обстоятельства, на которые ссылается в качестве смягчающих ответственность, представив заверенные должным образом копии соответствующих документов.

Налоговики не примут в качестве смягчающего обстоятельства «тяжелое финансовое положение» при наличии прибыли и роста выручки организации по данным отчетности. Например, тяжелое финансовое положение может подтверждаться сведениями об отсутствии доходов, наличия значительного размера непогашенных кредитов.

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которого наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

При составлении возражения на акт ИФНС необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- то, что деятельность является убыточной или сезонной;

- то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

В случае указания семейных ситуаций , предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

— совершение правонарушения впервые;

— неумышленность действий;

— невозможность выплаты зарплаты работникам из-за взыскания штрафа;

— то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

— несоразмерность наказания характеру и тяжести совершенного правонарушения;

— незначительность просрочки;

— отсутствие умысла на совершение правонарушения;

— отсутствие для бюджета негативных последствий;

— технический сбой, не позволивший представить отчет своевременно;

— факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Образец ходатайства в налоговую о смягчении штрафа

Устанавливая факты совершения налогоплательщиками налоговых правонарушений, налоговики доначисляют им соответствующие штрафы. И даже если налогоплательщик согласен с решением налоговиков, то возможно добиться существенного снижения размера штрафа. Поможет в этом правильно составленное налогоплательщиком ходатайство о снижении штрафа.

Размеры штрафа за различные виды налоговых правонарушений приведены в главе 16 НК РФ.

При этом размер штрафа, указанный в акте налоговой проверки, может быть снижен.

Положения ст.114 НК РФ позволяют компаниям претендовать на уменьшение суммы штрафа, в зависимости от наличия смягчающих обстоятельств. Перечень смягчающих обстоятельств является открытым.

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность (ст.112 НК РФ).

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза. Максимальный размер снижения не установлен. Это означает, что налогоплательщик может в разы уменьшить размер штрафов.

Как свидетельствует практика, компаниям удается снизить налоговые штрафы во много раз. Правда, зачастую обстоятельства, послужившие для снижения размера штрафов, рассматриваются в судах.

- название и реквизиты налогового уведомления о штрафной санкции;

- результаты налоговой проверки;

- смягчающие обстоятельства и документы их подтверждающие;

- просьба снизить штраф.

Заявление должно быть подписано, а если подаётся юридическим лицом, то и заверено печатью ИП (организации).

ООО «Полицвет»

Ходатайство

ИФНС России по г.

Внимание

![]()

Назначенный штраф может быть отменен судебным органом после составления соответствующего заявления.

ИФНС и суд обязаны пересмотреть принятые решения по обнаруженным нарушениям законодательства. Ходатайство может быть направлено в любой из них. Пример составления приведен ниже.

Нюансы подачи заявления в Федеральную налоговую службу

Для составления заявления с требованием пересмотреть решение, гражданину отводится 15 дней.

В течение указанного срока, бумага, в которой указываются смягчающие обстоятельства, составляется и подается в ИФНС.

Обычно для прошения снижения величины штрафа, достаточно наличия и одного из перечисленных выше оснований.

Начальник ИФНС в десятидневный срок рассматривает заявление и начисляет административный штраф.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.

Смягчающие обстоятельства, хоть и не освободят правонарушителя от ответственности, но помогут уменьшить вину и вдвое снизить штраф, если они обусловлены законом, либо если их сочтут убедительными и примут во внимание ФНС или суд.

Вину за налоговые правонарушения могут смягчить, согласно ст.

Организация задержала уплату налога на несколько дней и на момент получения акта о привлечении к ответственности уплатила налог полностью. В таком случае можно указать в ходатайстве, что долг погашен полностью и просить смягчить наказание.

Можно указать и другие причины возникновения правонарушения и обстоятельства, уменьшающие сумму штрафа.

Мы привели только примеры.

Размер снижения санкций

В ст. 114 НК написано, что штраф может быть снижен не меньше, чем в 2 раза при наличии как минимум одного существенного обстоятельства. Что это значит? Это значит, что если Вы подадите заявление и перечисленные в нем факторы инспекция признает весомыми, то сумму штрафа снизят вдвое, а может и больше чем вдвое.

Налоговые санкции

Обратите внимание, что ходатайство об отмене штрафа в налоговую ничем не отличается от стандартного заявления в ФНС, и составляется по общепринятым правилам.

Шаг № 1. Заполняем шапку документа.

В правом верхнем углу прописываем информацию о получателе: указываем должность начальника ИФНС, в которую направляется документ, затем пишем его Ф.И.О.

Ниже указываем данные заявителя: полное наименование организации (предпринимателя), регистрационные коды (ИНН, КПП), фактический адрес и контактный телефон.

Шаг № 2. Название документа.

В середине новой строки пишем «Ходатайство об учете смягчающих обстоятельств».

Шаг № 3. Описательная часть.

Здесь подробно опишите ситуацию. Начните описание с факта правонарушения: укажите реквизиты требования, по которому назначено наказание, зафиксируйте суть проступка.

Теперь приступайте к просьбе смягчить меру пресечения. Перечислите все обстоятельства, которые влияют на размер штрафных санкций. Допустимо сделать ссылки на нормативные акты или судебные решения, которые подтверждают возможность смягчения наказания.

При наличии подтверждающих документов оформите их списком приложений.

Шаг № 4. Завершаем составление и отправляем ходатайство в ФНС.

Готовый документ подписывает:

- руководитель предприятия, если ходатайствует организация;

- индивидуальный предприниматель, если штраф наложен на ИП;

- человек (физическое лицо), который не уплатил налог вовремя (транспортный, на имущество, на землю или же НДФЛ по доходам, не связанным с трудовыми отношениями).

Организация или ИП регистрирует ходатайство, присваивает ему исходящий номер и дату. Обычный гражданин не ведет учет исходящей переписки и ничего регистрировать не обязан.

Передают обращение в ФНС лично или по почте (заказным письмом с описью вложений). Заявитель вправе направить прошение и в электронной форме через личный кабинет налогоплательщика. Ответ на обращение получают в течение 30 дней.

Образец

Размер санкции можно снизить. Так гласит ст. 112 НК РФ. Но необходимы основания. Условия для снижения делятся (условно) на следующие виды:

- общие;

- для граждан;

- для организаций;

- для ИП.

Виды зависят от субъекта. Общие основания возможны в случае, если нарушение незначительно. К примеру, срок пропущен всего на несколько дней и ущерб государственному бюджету не нанесен. Отдельным особняком стоит выделить норму «первого нарушения»: если лицо совершило проступок впервые, то это служит основанием для смягчения наказания.

Помимо перечисленных примеров, статья выделяет следующие условия:

- критические обстоятельства;

- угрозы и принуждение;

- бедственное положение;

- иные факторы.

К критическим обстоятельствам относятся личные и семейные проблемы. Это касается граждан. К примеру, наличие бракоразводного процесса или нескольких иждивенцев являются уважительными причинами.

Бедственное положение – неспособность совершить выплату по причине объективного отсутствия денег. К иным факторам относятся условия, которые налоговый орган определяет самостоятельно исходя из особенностей ситуации. Другими словами, ФНС наделена правом лично определять, кто достоин смягчения санкции.

Юридические лица и индивидуальные предприниматели могут надеяться на снижение штрафа при следующих факторах:

- непредвиденные обстоятельства;

- риск банкротства;

- сбои и проблемы при передаче информации в ФНС.

Примеры: утеря документации из-за пожара, низкая эффективность почтовых отправлений и т.д. Практика свидетельствует, что организациям сложнее доказать уважительность условий, чем гражданам.

При наличии хотя бы одного из перечисленных факторов лицо имеет право на снижение штрафной санкции. Но для этого потребуется составить особый процессуальный документ.

ООО «Полицвет»

Ходатайство

ИФНС России по г. Казань на основании решения заместителя начальника ИФНС России по г. Казань Васильева Александра Николаевича (ФИО) от 20.07.2016 г № 112/51 была проведена выездная налоговая проверка по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех налогов и сборов, а также страховым взносам на ОПС за период с 1 января по 1 июля 2016 года.

По результатам проверки был составлен Акт №2007/41 выездной налоговой проверки от 20.072016 года (далее по тексту — Акт проверки).

В результате чего налоговый орган исчислил недоимку по НДС, налогу на прибыль организаций, ЕНВД, НДФЛ, ЕСН, начислил пени и привлек к налоговой ответственности, предусмотренной п.1 ст.122, п.1 ст.119, ст. 123 НК РФ.

В соответствии со ст. 114 НК РФ, при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

В качестве обстоятельств, смягчающих ответственность за совершение указанных в Акте проверки правонарушений организация может привести следующее:

- Правонарушение совершено впервые;

- Отраженные в Акте проверки правонарушения совершены неумышленно;

- ООО «Полицвет» является добросовестным налогоплательщиком, начисляет и уплачивает налоги в установленном законодательством РФ порядке, а также ведет бухгалтерский учет в соответствии с имеющимися правилами.

На основании вышеизложенных обстоятельств, основываясь на нормах действующего законодательства, ООО _________________ ходатайствует о смягчении наказания за совершенные правонарушения и уменьшить сумму начисленных штрафных санкций не менее чем в 2 раза.

Руководитель ООО «Полицвет»

Подпись_________________

23.07.2016 г.

ООО «_______________________________»

ИНН __________________ / КПП _________

Ходатайство

- Правонарушение совершено впервые;

- Отраженные в Акте проверки правонарушения совершены неумышленно;

- ООО ________________ является добросовестным налогоплательщиком, начисляет и уплачивает налоги в установленном законодательством РФ порядке, а также ведет бухгалтерский учет в соответствии с имеющимися правилами.

Руководитель ООО_________

Дата______________

Исх. № __ от ________________________

Подача ходатайства

Письменная просьба подается в территориальное подразделение ФНС. Для граждан это налоговый орган по месту жительства, для юридических лиц – по месту регистрации предприятия.

Срок подачи – 1 месяц с момента наложения санкции. Одномесячный срок действует при первичной подаче ходатайства в адрес регионального ФНС. Если планируется обжалование действий, то время увеличивается до 3 месяцев.

Сами налоговики рассматривают просьбу в течение 10 рабочих дней. На деле орган нередко задерживает принятие решения и растягивает процесс на месяц. В такой ситуации рекомендуется повторно уведомить ФНС о решении вопроса.

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

| Государственный орган | Срок подачи жалобы |

| ИФНС по субъекту РФ | В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

| ФНС России | В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

| Судебные органы РФ | В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

1. Лично или через представителя.

2. Почтой, ценным письмом с описью вложения.

3. В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Образец ходатайства в ИФНС о снижении суммы штрафа

Акт проверки можно и нужно обжаловать.

НК РФ).

Таким образом основанием для подачи ходатайства или жалобы на действия работников налоговых органов может быть неправомерное привлечение лица к ответственности:

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст.

Следовательно, предпринимателю нужно подавать ходатайство не на уменьшение, а на полную отмену штрафа.

Следующий пример: образец ходатайства об отмене штрафа

Как видно из заявления, организации затянула с подачей налоговой декларации, в результате чего была оштрафована на 1000 руб. Однако причиной просрочки названо отключение электроэнергии и отсутствие интернета по причине чрезвычайно ситуации. Если организации предоставит документ, подтверждающий этот факт, например, информацию в СМИ, справку от поставщика электроэнергии или иные доказательства, то данное обстоятельство может быть признано исключающим ответственность, в соответствии с п. 1 ст. 111 НК РФ.

Казань на основании решения заместителя начальника ИФНС России по г. Казань Васильева Александра Николаевича (ФИО) от 20.07.2016 г № 112/51 была проведена выездная налоговая проверка по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех налогов и сборов, а также страховым взносам на ОПС за период с 1 января по 1 июля 2016 года.

В соответствии со ст.

23.07.2016 г.

Ходатайство в суд о назначении экспертизы.

Как написать ходатайство о назначении судебной строительной экспертизы, читайте тут.

Срок подачи жалобы

ИФНС по субъекту РФ

В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ )

В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ )

Судебные органы РФ

В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ )

- Лично или через представителя.

- Почтой, ценным письмом с описью вложения.

- В электронной форме через интернет (сайт Госуслуг).

Что делать налогоплательщику?

Следует отметить, факты наличия смягчающих обстоятельств решаются налоговиками с компаниями на стадии рассмотрения материалов выездных и (или) камеральных проверок.

Прежде всего, рассмотрение возможности снижения применяемой штрафной санкции начинается с подачи налогоплательщиком ходатайства о снижении штрафных санкций.

Специально установленной формы для ходатайства нет. Оно подается в свободной форме и в нем приводятся обстоятельства, которые могут смягчить налоговую ответственность.

характер и значение деятельности налогоплательщика (например, социально-направленное учреждение);

тяжелое финансовое положение;

отсутствие ущерба бюджету, незначительность просрочки (один день), отсутствие вредных последствий правонарушения;

самостоятельное исправление нарушения до начала проведения налоговой проверки, уплата доначисленного налога;

правовая неопределенность по поводу предоставления льгот, существовавшая в период совершения налогового правонарушения.

Порядок составления

Первоначально ходатайство в налоговую о снижении суммы штрафа подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Как правило, уже на этой стадии удается снизить размер санкций.

Если заявления организации не будут учтены при вынесении решения о наложении штрафных санкций, то далее следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании.

Если же и в УФНС взыскиваемая сумма не будет снижена или будет снижена незначительно, то оспорить ее размер можно в судебном порядке.

При каких условиях можно подать ходатайство в налоговую

Подать ходатайство в налоговую можно при неправомерном привлечении к ответственности физических лиц и организаций, либо при наличии обстоятельств, смягчающих или исключающих вину.

- Привлечение к ответственности не освобождает ни физическое лицо, ни организацию от уплаты причитающихся по закону налогов (сборов или страховых взносов). То есть надо заплатить все долги, не дожидаясь результатов расследования, по которым может быть назначено дополнительное наказание.

- Презумпция невиновности действует и в налоговом законодательстве: налогоплательщик не может быть признан виновным, пока его вина не будет доказана. При этом подозреваемое лицо не должно доказывать собственную невиновность. Налоговые органы обязаны собрать факты, доказывающие налоговое преступление.

- Если сомнения в виновности привлеченного к ответственности лица так и не преодолены, данное лицо считается невиновным (п. 6 ст. 108 НК РФ).

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст. 109 НК РФ).

Признание вины

Виновным признается лицо, совершившее правонарушение:

- умышленно, то есть с сознанием противоправности своих действий или наступивших последствий;

- по неосторожности, то есть без осознания вины и тяжести последствий.

Организация признаётся виновной, в зависимости от формы вины должностных лиц (представителей), допустивших преступное деяние или бездействие (ст. 110 НК РФ).

К обстоятельствам, исключающим вину, на основании ст. 111 НК, относятся:

- Стихийные бедствия и чрезвычайные обстоятельства (непреодолимой силы), если они являются неоспоримыми, подтверждёнными в СМИ или другими источниками фактами. В этом случае лицо не может быть привлечено к ответственности (п. 2 ст. 111).

- Совершение правонарушения в неконтролируемом состоянии, когда не даётся отчёт поступкам и действиям, например, при психических расстройствах, в бреду и иных болезненных состояниях.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.