Содержание

- 1 Интересные факты о госпрограмме

- 2 Ипотека с государственной поддержкой от Сбербанка

- 3 Кому положено 450 тысяч на погашение ипотеки?

- 4 Куда обращаться, и какие документы нужны

- 5 Помощь ипотечникам

- 6 Текст законопроекта и последние новости

- 7 Условия выдачи жилищного кредита для многодетных семей от Сбербанка

- 8 Условия выдачи жилищного кредита для многодетных семей от Сбербанка

Интересные факты о госпрограмме

Ранее сообщалось, что на компенсацию ипотеки многодетным семьям были заложены 15 млрд рублей. Эти выплаты рассчитаны на этот год. Если разделить указанные средства на размер поддержки, то выходит, что получить выплаты на погашение кредиты смогут около 30 тыс. семей. Всего же, по некоторым данным, программа может в перспективе охватить до 600 тыс. семей.

Надо отметить очень своевременный и актуальный характер данной программы поддержки населения. И этом есть несколько причин.

Во-первых, в последние годы в стране наблюдался настоящий ипотечный бум. Многие россияне, пользуясь тем, что ставки по кредитам находились на рекордно низких отметках, поспешили оформить ипотечные кредиты. В результате по итогам прошлого года российские банки выдали населению ипотеки на сумму в 3 трлн рублей. И этот показатель в 1,5 раза превышает достижения 2017 года.

При этом надо учитывать, что реальные доходы населения снижаются уже несколько лет подряд и, судя по прогнозам, пока значительного роста не предвидится. Это значит, что погашение ипотечных кредитов далеко не у всех граждан происходит безболезненно. Многие из-за непосильной ноши вынуждены отказываться от базовых потребностей. Для такой категории граждан любая помощь будет весьма кстати.

Во-вторых, программа будет стимулировать рождаемость в стране. Демографические процессы в стране пока не внушают оптимизма. У нас активно растет доля граждан пенсионного возраста и стремительно снижается доля трудоспособного населения. Именно поэтому и была запущена нашумевшая пенсионная реформа, которая должна хотя бы частично снять нагрузку с пенсионных фондов и удержать на рынке уходящее на пенсию поколение. Подробнее читайте в нашем материале «Пенсионный возраст в разных странах мира».

Ипотека с государственной поддержкой от Сбербанка

Если гражданин подходит под вышеуказанные требования, то ему выделят 450 тыс. рублей для оплаты ипотечного кредита. Сначала деньги направят на погашение основного долга по ссуде. Если, например, выяснится, что основной долг гораздо меньше суммы поддержки, то тогда оставшиеся деньги перебросят на оплату начисленных процентов по кредиту.

Использовать свой счастливый билет и получить госпомощь на оплату кредита можно единожды. Направить деньги можно только по одной ссуде. Таким образом, если гражданин имеет ни один денежный займ на покупку квартиры, а несколько, то ему придется выбирать ссуду, в отношении которой он хотел бы применить государственные меры поддержки.

- 450 тыс. получат семьи, где после 1 января 2019 года и до 31 декабря 2022 года будет рожден (усыновлен) третий, четвертый и последующий ребенок.

- Родители (заемщики по ипотеке) и дети должны быть гражданами РФ.

- Погасить можно только одну ипотеку и сделать это однократно. При этом все 450 тыс должны пойти на гашение основного долга, за исключением случаев, когда основной долг менее 450 тыс рублей. В таком случае разрешается погашать данной субсидией проценты.

- Ипотека должна быть оформлена до 1.07.2023 на цели приобретения квартиры в новостройке, на вторичном рынке жилья или на строительство дома. Допускается ипотека по переуступке. Нет ограничений на то, кто является продавцом. Жилье может быть приобретено как у физического, так и юридического лица.

Если ипотека оформлена в иностранной валюте, то пересчет субсидии будет осуществлен по курсу ЦБ.

Согласно этой схеме, чтобы получить 450 000 от государства и погасить этими средствами ипотеку нужно сделать следующее:

- Обратиться в ваш банк с заявлением на получение поддержки о государства и полным пакетом документов согласно списку ниже.

- Банк проверяет полноту и корректность представленных документов.

- После проверки банком полного пакета документов от заемщика на предмет соответствия требованиям программы, документы направляются в ДОМ.РФ для проведения анализа и выделения средств на гашение ипотеки согласно закону.

- ДОМ.РФ проводит проверку и анализ все документов от банка и заемщика на предмет соответствия закону и выносит свое решение относительно выплаты.

- При положительном решении ДОМ.РФ переводит деньги в банк на погашение ипотечного кредита согласно реквизитам из заявления.

- После поступления денежных средств от ДОМ.РФ банк делает досрочное гашение ипотеки и перерасчет графика платежей.

Срок рассмотрения документов зависят от двух организаций: вашего банка и ДОМ.РФ. Обычно банки рассматривают заявление 30 календарных дней. ДОМ.РФ рассматривает документы еще 10 рабочих дней с возможностью продления срока рассмотрения еще на 10 рабочих дней. Если решение положительно, то на перечисление средств отводится еще 7 рабочих дней.

В рамках Послания Федеральному собранию РФ Владимир Владимирович Путин озвучил следующие меры поддержки на 2019 год:

- Ипотека под 6% для семей, где родился второй и последующий ребенок после 1 января 2018 года будет модернизирована. Теперь льготная ставка в 6% будет действовать весь срок ипотеки, а не 3 и 5 лет, как было ранее. Рассматривается вариант включения в программу ипотеки на приобретение вторичного жилья.

- Будут запущены ипотечные каникулы для заемщиков, попавших в сложную жизненную ситуацию. В рамках этой программы, при существенном падении доходов, заемщики будут иметь право заморозить выплаты по ипотеке на срок до 12 месяце.

- Будет реанимирована «деревянная ипотека» и оказана поддержка семьям, которые планируют взять ипотеку на строительство индивидуального дома.

Ипотечное кредитование под 6 % годовых – это больше субсидия, которую выдает правительство многодетным семьям. На данную субсидию могут рассчитывать только жители России, у которых в период с начала 2018 появился второй или третий ребенок. Условия получения остались неизменными:

- В крупных городах таких как, Москва и СПБ максимальный лимит кредитных средств составит 8000 тыс. рублей, для региональных городов – 3000 тыс. рублей.

- В рамках госпрограммы приобрести можно только жилье от застройщика, т.е. заключение договора купли-продажи предусмотрено только с юридическими лицами.

- Собственных средств на приобретение недвижимости должно быть не менее 20 % от полной стоимости приобретаемого объекта.

- При оформлении ипотеки от Сбербанка многодетным семьям в 2019 году по новому закону требуется заключить договор обязательного страхования жизни. Страховку предусмотрено оформлять каждый год ввиду неизменности ставки по ипотечному займу.

- Ставка 6 % — это льготный период, который будет действовать не на весь срок действия кредита. В случае появления второго ребенка в период с января 2018 года ставка действует 3 года. В случае появления третьего и последующих детей – ставка действует 5 лет.

- Если в семье появился третий ребенок в момент трехлетнего срока действия ставки, его срок увеличивают еще на 5 лет.

- После окончания льготного периода ставка возвращается к изначальному показателю.

Кому положено 450 тысяч на погашение ипотеки?

В законе детально прописано, кто имеет право на получение выплаты. Итак, претенденты должны удовлетворять следующим условиям:

- Российское гражданство

- Наличие ипотечного кредита

- Появление в семье третьего ребенка в период с начала 2019 по конец 2022 года

Рассматривая последний пункт, нужно понимать, что в указанный период в семье может появиться не третий ребенок, а, например, четвертый или пятый. Но этот момент не помешает отцу или матери ребенка обратиться за государственной поддержкой. Главное, чтобы в семье было не менее 3 детей.

Есть еще один момент, который относится к детям. При определении права на государственную поддержку будут принимать во внимание только тех детей, что имеют российское гражданство. Если заявитель был лишен родительских прав в отношении своих детей, либо было отменено усыновление, то он также не сможет принять участие в программе поддержки.

Напомним, что сегодня маткапитал в размере чуть более 450 тыс. рублей выдают за появление в семье второго ребенка. Деньги можно потратить на несколько направлений, но большинство россиян выбирают улучшение жилищных условий. В частности, средствами материнского капитала можно оплатить погашение ипотечного кредита.

- Рождение или усыновление третьего и последующих детей с 01.01.2019 до 31.12.2022 года.

- Родители и дети – граждане РФ.

- Максимальная сумма выплаты – 450 000 рублей, но не более суммы оставшегося кредита. Так, если остаток по ипотеке составляет 200 000 рублей, государство выплатит именно эту сумму.

- Участвовать в программе может как мать, так и отец детей.

- Ипотека оформлена в российском банке или в ДОМ.РФ.

- Ипотечный кредит может быть оформлен до 2019 года.

- Кредит должен быть направлен на покупку жилья у физического или юридического лица по договору купли-продажи или ДДУ.

- Компенсацию можно направить на погашение кредита, взятого на выплату предыдущей ипотеки.

Госпрограмма действует с 01 января 2019 года.

Для ее реализации В. В. Путин предложил выделить из бюджета:

- 26,2 млрд. рублей в 2019 году.

- 28,6 млрд. рублей в 2020 году.

- 30,1 млрд. рублей в 2021 году.

Выплата господдержки будет проходить через АО «ДОМ.РФ». Министерство финансов будет выплачивать субсидии акционерному обществу для компенсации затрат.

Куда обращаться, и какие документы нужны

Рассмотрим схему получения господдержки пошагово:

- Претендент на выплату подготавливает необходимые документы. Нужно будет предоставить свидетельства о рождении детей, удостоверение многодетной семьи и паспорт с пропиской РФ.

- Заемщик идет в банк и пишет заявление на получение государственной поддержки.

- Банк направляет заявление и копии документов в ДОМ.РФ с указанием размера оставшейся задолженности заемщика. Организация рассматривает их и принимает решение об оказании помощи.

- При соответствии заемщика условиям программы ДОМ.РФ перечисляет деньги на счет банка, в котором оформлена ипотека.

- Кредитор переводит средства на ипотечный счет заемщика и гасит часть ипотеки.

- Заемщик получает новый график платежей с учетом досрочного погашения.

- Паспорта заемщиков и детей старше четырнадцати лет (возможны иные документы, подтверждающие личность и гражданство России);

- Свидетельства о рождении (другие подтверждающие родство документы) и паспорта детей (все должно быть заверено нотариально);

- Договор ипотеки, если было рефинансирование, то первоначальный договор;

- Документы подтверждающие приобретение жилья и/или земельного участка (ДКП, ДДУ, переуступка ДДУ и т.д.);

- Выписка из ЕГРН о праве собственности на недвижимость (запрашивает банк);

- СНИЛС детей и родителей;

- Согласие на обработку персональных данных (оформляется в банке).

Перечислением новой субсидии населению займется АО «ДОМ.РФ». Гражданам следует заранее уведомить банк-кредитор о намерениях участвовать в данной госпрограмме, подав туда соответствующее заявление.

1. Изучить условия госпрограммы, требования, выдвигаемые к участникам.

2. Собрать нужные документы и предоставить их АО «ДОМ.РФ», можно через МФЦ, Госуслуги или напрямую. Среди бумаг будет кредитный договор (если еще не был заключен, финальный вариант соглашения, принятого сторонами).

3. Сотрудники учреждения должны проверить обращение, насколько семья заявителя соответствует условиям участия.

4. При положительном решении заявитель получит специальное уведомление. Его надо прикрепить к заявлению, предоставляемому банку.

6. Банки охотнее сотрудничают с гражданами, кто может подтвердить свою платежеспособность, в частности, представив справку участника госпрограмм и сертификат материнского капитала. Ведь известно, государство перечислит указанные в документах суммы.

Конечно, получение 450 тысяч не освободит гражданина полностью от ипотечного бремени. Оставшуюся сумму он должен выплатить из собственных сбережений. Или вложить маткапитал. Будет учтен размер долга.

Помощь ипотечникам

В последнее время появляется много инициатив, направленных на поддержку ипотечников. В частности, нужно упомянуть каникулы, которые россияне смогут брать, начиная с августа 2019 года. Их суть в том, что гражданин с ипотекой на руках, попавший в сложную жизненную ситуацию, сможет рассчитывать на определенный кредитный отпуск. Во время этой передышки ему не придется платить по кредиту. Срок передышки может достигать 6 месяцев.

Во время каникул кредитная история гражданина не получает никаких отрицательных отметок, не будет никаких штрафов или пени за просрочку платежа. После окончания кредитного отпуска гражданин вновь приступит к обслуживанию кредита, а те платежи, что выпали во время вынужденного простоя, он вернет банку уже после истечения основного срока кредитования.

Это очень полезная опция, которая поможет гражданам, потерявшим работу, а также тем, у кого снизился доход. На каникулы смогут претендовать граждане, получившие инвалидность, а также заемщики, оказавшиеся в ситуации временной нетрудоспособности.

Кроме каникул, нужно рассказать и о льготной ипотеке молодым семьям. По условиям программы, семьи, в которых появился второй или третий малыш, могли выплачивать ипотеку по льготной ставке в 6%. Однако раньше льготная ставка действовала только ограниченный период времени, а теперь ее расширили на весь срок кредитования. Благодаря этой мере многие граждане сумеют сэкономить не одну тысячу рублей. В условия падения доходов каждая копейка имеет большое значение.

Текст законопроекта и последние новости

В ходе послания Федеральному собранию 20.02.2019 года, В. В. Путин предложил ввести новую меру поддержки многодетных семей. Президент поручил пересчитать средства государственного бюджета и запустить меру поддержки с 1 января 2019 года. Задним числом.

Российским семьям, воспитывающим 3-4 и больше детей, будет выделено из госбюджета 450 тысяч рублей, которые можно использовать для выплаты ипотеки.

Такая мера финансовой поддержки активизируется «задним числом», т.е. 1 января 2019 года.

Условия предоставления данной субсидии ранее планировалось утвердить в содержании Постановления Правительства согласно опубликованному в апреле проекту. Позднее решили оформить правила в отдельном федеральном законе. Ранее Президент поднимал этот вопрос в тексте ежегодного послания, адресованного Федеральному Собранию.

Данную помощь уже успели окрестить отцовским капиталом, так как полагается как отцу так и матери (в отличие от материнского капитала).

Поддержка (отцовский капитал)

— можно тратить не только на новостройку

— деньги на погашение долга

— выдается отцу или матери

— необязательно оформлять долю на детей

— используется один раз

Иные программы

— использовать несколько раз

— обязательное оформление доли на детей

— ограничение по форме недвижимости

Но такой статус в разных регионах может предоставляться на разных условиях. В отдельных регионах действует местное законодательство, и семьи с 3 детьми не подпадают под эту категорию. Например, в Москве и Московской области такая семья считается многодетной, а в Ингушетии требуется рождение 5 отпрысков.

В 2019 году для семей с 3 детьми, при кредитовании в государственном банке, предусмотрены следующие варианты:

- снижение процентной ставки при оформлении кредита;

- списание части долга, если родился еще один ребенок;

- возможность внести только 10% первоначальной стоимости, вместо 20-50%;

- в некоторых регионах действуют программы, компенсирующие треть стоимости;

- пониженная ставка (от 6 до 8 процентов) может зависеть от характера приобретаемого жилья (новостройка, на вторичное жилье такая возможность не распространяется) или от партнерства банка с конкретной строительной фирмой;

- налоговый вычет для тех, кто не получает субсидий;

- программы коммерческих банков для отдельных категорий бюджетников;

- выделение жилья из вторичного фонда по сниженным ценам;

- получение ипотеки на лояльных условиях (в госпрограмме, где действует 1%, на срок до 40 лет).

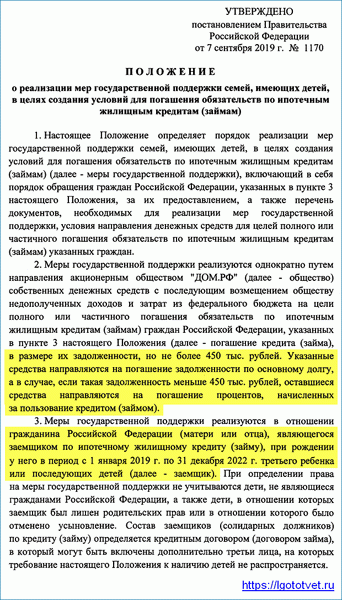

Условия выдачи жилищного кредита для многодетных семей от Сбербанка

450 тысяч рублей — это максимальный размер субсидии на погашение ипотеки. Если задолженность меньше, то из бюджета будет переведена сумма, равная ей. Остаток при этом «сгорит»: неиспользованной суммой нельзя погасить другой кредит, также нельзя будет получить остаток наличными.

Средства выделяются заемщику (матери или отцу) при соблюдении следующих условий (установлены положением о реализации мер господдержки в Постановлении Правительства № 1170 от 07.09.2019 г.):

- Заемщик — гражданин РФ.

- Третий или последующий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года.

- Дети заемщика — граждане РФ.

- Кредит или займ взят до 1 июля 2023 года.

- Жилое помещение или земельный участок, которые покупались за кредитные средства, находятся на территории РФ.

450 тысяч за третьего ребенка или последующего можно использовать только для погашения основного долга и процентов. Оплатить ими первоначальный взнос или штрафы, пени и комиссии нельзя. Однако субсидию можно направить на просроченную задолженность.

Если кредит или займ выдавался в иностранной валюте, то его также можно погасить. Расчет будет произведен в рублях по курсу, установленному Банком России на момент погашения.

При определении права на субсидию не учитываются дети:

- не имеющие гражданства РФ;

- на которых заемщик лишен родительских прав;

- усыновление которых отменено.

Для получения 450 тысяч рублей на погашение ипотеки нужно, чтобы кредит или займ был взят на:

- Покупку по договору купли-продажи квартиры, дома (объекта индивидуального жилищного строительства (ИЖС)), участка для ИЖС или приобретение жилого помещения по договору долевого участия (ДДУ) или по договору уступки прав на него.

- Рефинансирование кредита на покупку жилого помещения или земельного участка, указанных в предыдущем пункте.

- Погашение кредита или займа, ранее выданного на рефинансирование ипотеки, которая была оформлена в случаях, указанных в первом пункте.

450 тысяч рублей на ипотеку предоставляются однократно — только на один кредит, даже если после выделения средств родится еще один ребенок.

Подать в банк, где оформлялся кредит (займ), заявление и нужные документы. Форму заявления каждое учреждение устанавливает самостоятельно.

Для государства каждая многодетная семья – хороший показатель. Значит, экономика развивается и уровень жизни растет. Для банков такие клиенты ненадежные, велик риск, что они окажутся неплатежеспособными. И самим гражданам сложно погашать ипотеку – вид кредита, пользующийся наибольшей популярностью среди населения.

Заявку подавать могут лишь граждане России.

1. На финансовую поддержку могут рассчитывать семьи, где третий и последующие дети родились в рамках периода 01.01.2019г. – 31.12.2022г. Включая родителей, усыновивших третьего, четвертого или последующих детей, чья дата рождения совпадает с указанными датами.

2. В законе отсутствуют ограничения, касающиеся возраста остальных ребят. Допускается участие семей, где старшие дети уже совершеннолетние.

3. Правом участвовать обладают многодетные матери или отцы поровну.

Однако, выплаты не будут перечислены третьим лицам – например, дальним родственникам, заемщикам, созаемщикам семьи или их кредиторам.

4. Граждане России должны оформить себе ипотечный кредит в каком-нибудь российском банке или воспользоваться услугами АО «ДОМ.РФ». Список банков для схож с банками-участниками льготной (семейной) ипотеки.

· приобретение жилплощади в новостройке;

https://www.youtube.com/watch?v=4vvuJo168Uc

· покупка объекта ИЖС;

· земельного участка под осуществление ИЖС.

5. В законе имеется временное ограничение, касающееся даты заключения ипотечного соглашения – максимум до 01.07.2023. Граждане, получившие кредит раньше, до появления законопроекта, тоже вправе участвовать и получить 450 тысяч. Сроки пока такие, возможно будет сдвижение как с материнским капиталом.

7. Выплата производится из бюджета АО «ДОМ.РФ», которому расходы потом возместит государство. Средства безналичным образом будут перечислены напрямую на счет банка-кредитора или организации, кому перешли финансовые требования по ипотеке.

· при рождении у пары следующего ребенка;

· оформлении другой ипотеки после погашения текущей.

3) Нельзя даже получить остаток не полученных ранее средств.

4) Ипотечный договор стороны должны заключить не позднее 01.07.2023 года. Допускается участие лиц, взявших ипотеку раньше действия программы, т.е. 31.12.2018 г. Они смогут взять 450 тысяч. Рефинансирование также не помешает людям участвовать.

5) Нельзя выделить детям части субсидии, как это принято в программе маткапитала.

6) Участвовать вправе заемщик, на кого собственно оформлен кредит. Например, мат семейства или отец. Главное чтобы они являлись гражданами РФ и их дети тоже.

· сколько у супругов общих детей;

· зарегистрирован ли их брак (сожители, матери-одиночки, отцы-одиночки могут участвовать);

· гражданство супруга, кто не заемщик;

· возраст всех старших детей.

Если оба супруга одинаковые заемщики, тогда условиям они должны соответствовать вдвоем. Выходит, оба – граждане РФ и имеют 3-4 или больше детей.

В программе отсутствуют ограничения, касающиеся возраста супругов, размеру их дохода или статуса. Выходит, одинаковые права имеют малоимущие семьи и обеспеченные люди. Неважно, это молодая семья или пожилые родители.

В программе отсутствуют ограничения, касающиеся возраста супругов, размеру их дохода или статуса. Выходит, одинаковые права имеют малоимущие семьи и обеспеченные люди. Неважно, это молодая семья или пожилые родители.

10) Одновременно допускается использовать другие программы – материнский капитал, семейная ипотека 6% и прочее.

11) 450 тысяч нельзя вкладывать как первоначальный взнос. Ими погашают уже имеющийся кредит.

12) НДФЛ с этой суммы не уплачивается.

13) Если часть ипотеки погашается государством, семья автоматически теряет часть своего налогового вычета, полагающегося при покупке объекта недвижимости.

Лишь потом АО «ДОМ.РФ» будет принимать заявки желающих.

Президент в тексте своего ежегодного Послания озвучил не одну возможность поддержания граждан, имеющих большие семьи. Известно, что жилищная проблема остается для населения острой. Стоимость недвижимости высокая, поэтому большинство людей вынуждены оформлять кредит. 450 тысяч будет им неплохим подспорьем.

1. Увеличить налоговую льготу многодетным семьям, приобретающим недвижимое имущество.

Задействовать принцип: «Чем больше в семье детей, тем меньше они платят налога». Выходит, каждый ребенок будет «забирать» 5 кв.м. жилплощади в квартире, с начисления налога и 7 кв.м. – в доме.

Например: в квартире пока живут трое детей, согласно действующей налоговой льготе за 20 кв.м их семья налога не платит. Согласно действию нового проекта 3 х 5 = 15 кв.м. соответственно освобождаются от ежегодного налогообложения. В совокупности это 20 15 = 35 кв.м. будет общая освобожденная от оплаты площадь.

2. Предлагается освободить полностью граждан от выплат земельного налога в зависимости от размера участка.

Данные предложения пока разрабатываются. Для их утверждения Госдума должна проверить законопроекты.Семьям надо подождать, набравшись терпения. Надеемся, что государственные меры станут реальной помощью нуждающемуся населению, а не красиво написанными программами.

Первое и самое главное условие для получения государственной льготы – наличие статуса многодетности. Он закрепляется за родителями, воспитывающими трех и более детей несовершеннолетнего возраста. В некоторых регионах статусом можно пользоваться и после достижения старшим ребенком 18 лет, но лишь в том случае, если он продолжает обучение в образовательном учреждении на очном отделении.

Важно! Статус многодетной семьи не присваивается автоматически после появления на свет третьего малыша. Его нужно получать в Соцзащите, представив пакет документов. После рассмотрения заявления одному из родителей выдается справка или удостоверение – все зависит от нормативно-правовых актов регионов.

Принять участие в программе многодетные смогут при соблюдении следующих условий:

- Рождение или усыновление в период с 1 января 2019 года по 31 декабря 2022 года третьего или последующего ребенка;

- Российское гражданство у всех членов семьи: родителей, детей;

- Оформление ипотечного кредита только в российском банке или через «Дом.РФ»;

- Ипотека должна быть получена на приобретение квартиры, дома с земельным участком у физического или юридического лица по договору купли-продажи или долевого участия в строительства;

- Оформление ипотеки не позднее 01.07.2023 года. Если кредит был получен в период с 01.01.2019 до принятия законопроекта, по нему также можно оформить субсидию.

Пример №1: получение 450 тыс. руб. многодетной семьей

В семье Олейниковых в 2016 и 2017 годах родилось двое детей. Третий появился на свет в начале 2019 года, когда законопроект еще не был вынесен на рассмотрение. После рождения самого младшего ребенка мать оформила статус многодетности через Соцзащиту, что дало семье право пользоваться всеми предусмотренными льготами.

Размер субсидии

- Собрать пакет документов и обратиться в банк, в котором оформлен ипотечный кредит. Туда предоставляется заявление об оформлении льготы.

- Получить деньги. Они поступают от «Дом.РФ» на ипотечный счет безналичным переводом, и часть жилищного кредита автоматически погашается.

Если есть неиспользованный сертификат на материнский капитал, можно снять деньги и оттуда для закрытия жилищного займа.

Пример №2: использование субсидии вместе с материнским капиталом: почему это выгодно?

Документы

| Название | Где взять | Срок действия |

| Заявление | Выдается непосредственно в банке, в котором изначально оформлялась ипотека | До факта подачи |

| Удостоверение многодетности или справка | Выдается Соцзащитой после рождения третьего ребенка | До достижения старшим ребенком совершеннолетия |

| Паспорта всех членов семьи старше 14 лет | ЗАГС | До 20 или 45 лет – возраста плановой замены |

| Детские свидетельства о рождении на членов семьи до 14 лет | ЗАГС | До 14-летия |

| Свидетельство о регистрации брака | ЗАГС | Неограниченно |

| Справка о составе семьи | МФЦ | 3 месяца |

| Ипотечный договор | Оформляется в момент заключения сделки с банком | До закрытия ипотеки |

| Социальные | Жилищные | Медицинские |

| Выделение мест для детей в детских садах и школах вне очереди | Предоставление скидки в размере 30% за оплату коммунальных услуг по счетчикам | Выдача бесплатных витаминов |

| Обеспечение бесплатным питанием в образовательных учреждениях | Частичное или полное освобождение от имущественных налогов | Снабжение лекарственными препаратами по рецептам врачей |

| Выделение субсидии на приобретение школьной формы и спортивного костюма для занятий физкультурой | Выделение бесплатных земельных участков для фермерства или садоводческой деятельности | Выделение льготных путевой в лечебные санатории при обнаружении заболеваний |

| Льготное поступление в вузы | Обеспечение льготным жильем нуждающихся в улучшении жилищных условий и признанных малоимущими | |

| Содействие в трудоустройстве родителей от Центра занятости в приоритетном порядке | ||

| Выделение льготных путевок в детские лагеря |

Условия выдачи жилищного кредита для многодетных семей от Сбербанка

При определенных условиях, многодетные семьи смогут рассчитывать на льготный ипотечный кредит. В Сбербанке существует ряд программ, которые позволяют приобрести любой объект недвижимости: вторичное жильё, первичное, строительство дома, земельный участок и т.д.

Если одному из родителей менее 35 лет, можно воспользоваться госпроектом «Молодая семья». Если же вы по каким-либо причинам не подходите под данную программу, стоит обратить свое внимание на проект «Доступное жилье». Оба варианта предполагают низкие процентные ставки, более приемлемый первоначальный капитал и возможность воспользоваться отсрочкой в случае появления в семье ребенка. Особенно выгодно по вышеуказанным программам приобретать жилье у застройщиков.

Чтобы стать претендентом на списание 450 тыс. рублей с кредита, необходимо заключить кредитный договор по ипотеке до 1 июля 2023 года. Таким образом, если в данный момент гражданин еще не является ипотечником, у него еще есть время исправить эту ситуацию.

https://www.youtube.com/watch?v=dt-IDPWJrZk

В рамках кредитного договора гражданин может приобрести в ипотеку готовую квартиру, жилье в строящемся здании или земельный участок для постройки жилого дома. Объект недвижимости должен в обязательном порядке находиться на территории РФ. Купить объект можно, как у физлица, так и у юрлица.