Содержание

- 1 Действующее законодательство

- 2 Какие кредиты можно погашать

- 3 Материнский капитал и покупка автомобиля

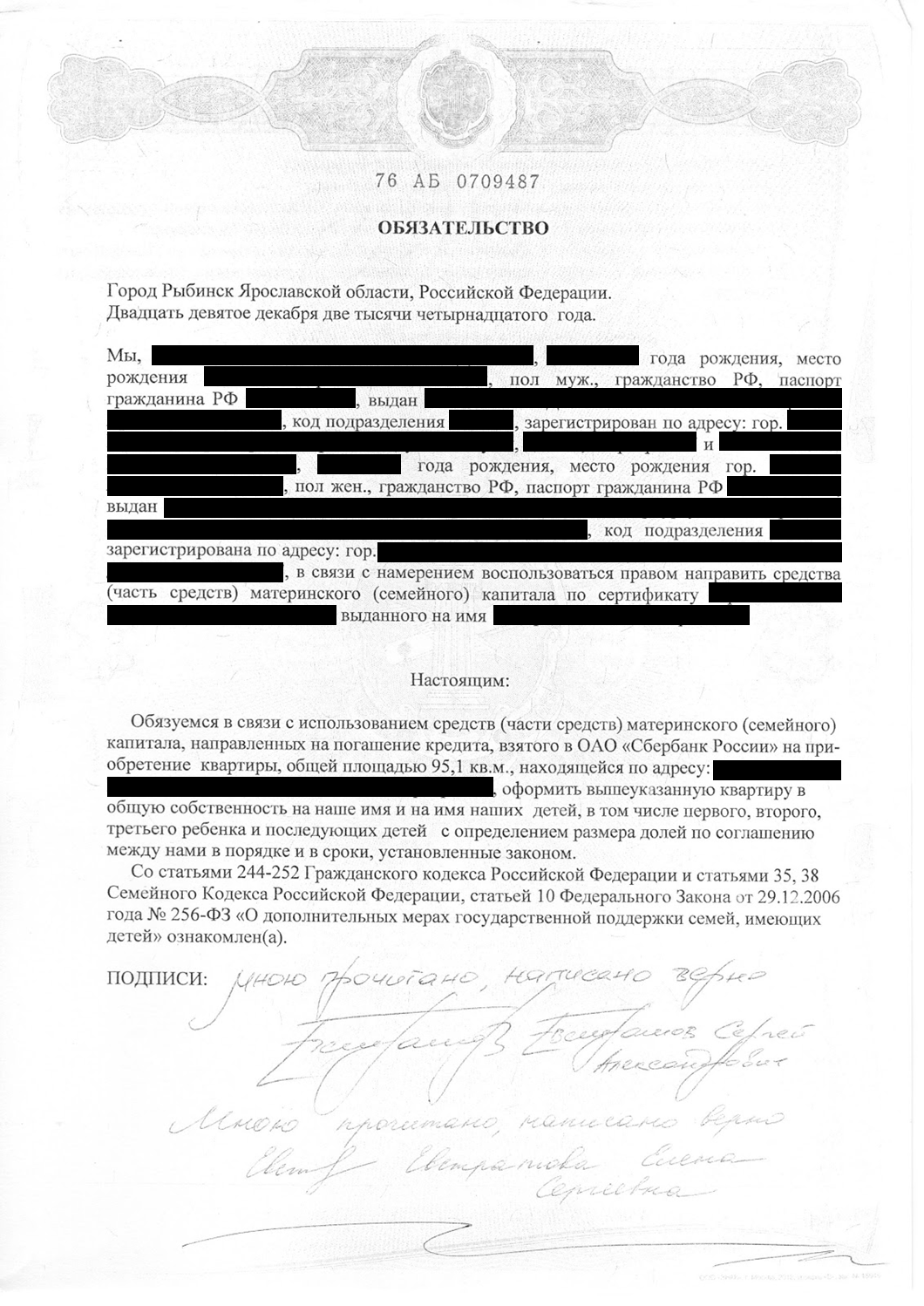

- 4 Шаг 2 Оформите нотариальное обязательство

- 5 На что еще можно направить денежную помощь государства?

- 6 Как погасить ипотеку материнским капиталом: документы и порядок действий

- 7 Документы на погашение кредита средствами маткапитала

- 8 Когда допускается использование материнского капитала

- 9 На что нельзя тратить

- 10 Материнский капитал на первоначальный взнос

Действующее законодательство

Законодательно введены ограничения на направления, по которым можно расходовать средства материнского капитала (далее МК). Так, №256-ФЗ о господдержке семей с детьми содержит исчерпывающий перечень целей использования средств МК (ст. 7 п.3). Частично или в полном объеме они могут использоваться для:

- улучшения площади и качества жилья для семьи

- получения образования (дошкольного, школьного, профессионального) ребенком (детьми) в возрасте от 3 до 25 лет

- формирования накопительной составляющей пенсии матери детей

- обеспечения детей-инвалидов средствами и услугами для реабилитации и абилитации

- ежемесячных доплат малообеспеченным семьям с детьми

Разрешено использовать МК одновременно по одному или нескольким направлениям. В соответствии с №631/ПП от 31.05.2018 г с 15.06.2018 г. средствами МК разрешено погашать любой кредит на жилье независимо от срока его оформления, а также направлять на рефинансирование жилищного кредита.

Какие кредиты можно погашать

Средства МК семья вправе расходовать на погашение следующих кредитов:

- ипотечного

- первоначального взноса и процентов по нему

- целевого для приобретения квартиры, коттеджа или частного дома

- рефинансируемы, оформленных до или после рождения детей

- на возведение или реконструкцию индивидуального дома или коттеджа своими силами или с привлечением подрядчиков

- на покупку стройматериалов для самостоятельного возведения дома

Если родители оформляли ипотечный договор до рождения ребенка (детей), они вправе средствами МК погасить долг досрочно. ПФР выделит деньги на эти цели при условии оформления в жилье долевой собственности на детей.

Потребительский кредит, взятый с целью улучшения условий проживания семьи, может быть оплачен средствами МК (для покупки жилья на вторичном рынке или строящегося, строительства дома, капитального ремонта и реконструкции, возведения пристройки, строительства чердака, мансарды и т.д.). Важно, чтобы в кредитном договоре четко указывалось, что деньги будут использоваться для улучшения жилищных условий, а также указан способ.

Оплачивать средствами МК потребительские нецелевые кредиты, выданные на неопределенные нужды, законом запрещено. Запрещено также оформлять под МК займы в МФО.

Интересы государства по всем вопросам использования средств МК представляет ПФР. Он выдвигает определенные требования к кредитным договорам при господдержке семьи.

- Покупка недвижимости, должна производиться на территории России.

- В кредитном соглашении обязательно должна быть указана цель использования средств и описан жилой объект, на строительство или приобретение которого они выделяются.

- Все дети должны стать полноправными владельцами большей или равной доли приобретаемого имущества.

Если договор целевого жилищного кредита уже оформлен, часть долга можно погасить средствами МК.

Строительство дома

МК на строительство частного дома разрешено тратить, не дожидаясь, когда исполнится 3 года второму ребенку. Им можно оплачивать возведение индивидуального жилья через участие в жилищных и накопительных кооперативах, ЖСК, погашать ипотеку на покупку готового и строящегося дома, а также долг по ранее заключенному кредитному договору. ПФР переведет деньги тому, кто отчуждает жилье.

При самостоятельном строительстве или реконструкции частных жилых домов или выполнении указанных работ с привлечением подрядчиков деньги поступают на счет обладателя сертификата МК. Жилищный займ следует оформлять в кредитной организации (включая КПК), получившей лицензию на этот вид деятельности не менее трех лет назад. Средствами МК можно внести первый взнос по кредиту, оплатить проценты или погасить долг.

Нельзя рассчитаться по ранее оформленному займу, полученному на ремонт или реконструкцию дома. В этом случае рекомендуется оформлять компенсацию понесенных расходов, если были использованы свои или заемные средства. При этом все правоустанавливающие документы на дом и земельный участок должны быть оформлены, все произведенные изменения согласованы, а площадь дома приращена на единицу (комната, мансарда, чердак и т.д.).

Если дом построен своими силами, затраты также компенсируют. Нужно, обратившись к технической экспертизе, получить заключение, что возведен именно жилой дом (фундамент, стены, крыша), на него и участок земли оформить права собственности, включив детей.

На автомобиль

Вопрос погашения автокредитов материнским капиталом обсуждается давно, но в законе такая возможность отсутствует. Причин этому несколько:

- в сравнении с недвижимостью автомобили быстро теряют цену, и материнский капитал обесценится

- трудно контролировать использование помощи государства на благо детей

- чиновники считают это легальным способом обналичивания капитала

Прямым путем это не получится, а за мошеннические действия можно получить уголовное наказание. Кроме федеральной программы в каждом регионе принята своя социальная программа поддержки семей. В некоторых субъектах федерации разрешается использовать эту часть субсидии для приобретения автотранспорта, мебели, вещей длительного пользования.

Заполнить заявку на кредит наличными с возможностью рефинансирования в Альфа-БанкЗаполнить заявку на кредит в Ренессанс КредитОнлайн-заявка на кредит наличными в ХоумКредитЗаполнить заявку на потребительский кредит в Райффайзен банкВосточный Экспресс кредит под залог недвижимостиПотребительский кредит наличными в ОТП БанкСовкомбанк кредит на большую сумму Онлайн заявка на кредит в СКБ Банк Заявка на потребительский кредит в РосбанкОтправьте заявку и получите кредит до 1 000 000 рублей в банке УБРиРЗаявка на потребительский кредит в Райффайзен банкОформить заявку онлайн на кредит на большую сумму в СовкомбанкПотребительский кредит наличными в банке Восточный от 11,5%

Покупка жилья

МК разрешено направить на потребительский кредит для покупки готового или строящегося жилья: квартиры, частного дома или коттеджа на участке земли, а также для рефинансирования ранее оформленных кредитов. При этом на всех членов семьи необходимо оформить право долевой собственности. Сделку обязательно требуется согласовать с ПФ РФ и одобрить в нем. Жилье должно быть с удобствами, со степенью износа не более 50%.

Условие финансирования средствами МК:

- недвижимость находится в РФ

- у семьи нет другого жилья

- приобретаемое жилье не в аварийном состоянии

- площадь на каждого члена семьи 18 кв.м. и больше

Для оформления целевого кредита требуется иметь на руках сертификат МК и удовлетворять по возрасту, уровню доходов, длительности трудовой деятельности требованиям банка.

Заполнить заявку на кредит наличными с возможностью рефинансирования в Альфа-БанкЗаполнить заявку на кредит в Ренессанс КредитОнлайн-заявка на кредит наличными в ХоумКредитЗаполнить заявку на потребительский кредит в Райффайзен банкВосточный Экспресс кредит под залог недвижимостиПотребительский кредит наличными в ОТП БанкСовкомбанк кредит на большую сумму Онлайн заявка на кредит в СКБ Банк Заявка на потребительский кредит в РосбанкОтправьте заявку и получите кредит до 1 000 000 рублей в банке УБРиРЗаявка на потребительский кредит в Райффайзен банкОформить заявку онлайн на кредит на большую сумму в Совкомбанк

Обучение

Использование МК для оплаты обучения детей регулируют правила, утвержденные №926/ПП от 24.12.2007 г. с изменениями от 30.12.2017 г. Оплачивает напрямую ПФР организациям дошкольного, школьного, высшего и среднего профобразования, действующим на территории России, имеющим лицензию на право предоставления образовательных услуг. Основанием для перевода денег является договор, заключенный родителями с учреждением.

Также возможна оплата проживания в общежитии учебного заведения, предоставления коммунальных услуг в нем. При уходе студента в академ. отпуск или при отчислении оплату прекращают. Правилами не предусмотрено прямое направление средств на цели погашения потребительских кредитов, взятых для оплаты обучения детей.

На квартиру

МК разрешено тратить на потребительский кредит для покупки квартиры, построенной или строящейся по ДДУ и на рефинансирование этого кредита. Требования к договору кредитования те же:

- целевой с точным описанием приобретаемой квартиры

- собственность у всех (включая детей) членов семьи

- износ дома не больше 50%

Материнский капитал и покупка автомобиля

Недавно начал рассматриваться вопрос о реализации помощи государства с целью приобретения личного автотранспорта. Вопрос этот актуален для Российских семей, неспроста решение его рассматривала Государственная дума. Наличие автомобиля в семье с двумя и более детьми существенно облегчает жизнь родителям.

Многие семьи, уже имеющие свой дом или квартиру, находят неудобным обналичивание сертификата для оплаты образования ребенка. Здесь главным аргументом выступает факт, что в будущем ребенок может поступить на бюджетную форму образования. Не многие обналичивают сертификат с целью формирования будущей пенсии.

- Производство автомобиля должно происходить на территории Российской Федерации.

- Транспорт может относиться не только к категории «легкового».

- Транспорт не должен состоять на учете в государственной инспекции безопасности дорожного движения (ГИБДД).

Материнский капитал — важная и существенная форма поддержки молодых семей. Пути его обналичивания каждый выбирает с учетом своих первостепенных потребностей. Кто-то нуждается в погашении кредита сейчас, а кто-то думает о будущем и вкладывает деньги в свою пенсию. Какой из способов выберет пара — решать ей.

Необходимо много раз взвесить решение по способу его реализации, ведь обналичить сертификат возможно раз в жизни. Будет ли это ипотека на квартиру или на строительство дома, пенсия или образование ребёнка — решать молодой семье. Остается пожелать, чтобы выбор был верным и сертификат существенно помог в решении жилищных проблем.

Средства сертификата можно использовать для уплаты первоначального взноса по целевому кредиту (в том числе ипотечному), который оформляется для покупки или строительства жилья (согласно п. а) ч. 3 постановления № 862). Однако следует учитывать, что не все кредитные организации предусматривают эту возможность.

Перед оформлением кредита необходимо проконсультироваться с сотрудником банка или иной выбранной организации, чтобы узнать, можно ли использовать средства МСК на первоначальный взнос и в каком объеме.

Чтобы направить материнский капитал на уплату первого взноса по кредиту, владелец сертификата должен предоставить в кредитную организацию:

- заявление-анкету;

- паспорт с отметкой о регистрации (удостоверение личности созаемщика, если он есть);

- подтверждающие трудовую занятость и доход документы (копия трудовой книжки, справка о размере зарплаты и т.д.);

- сертификат на МСК;

- справку об остатке средств маткапитала, выданную ПФР — ее можно оформить заранее, либо предоставить позже, если это разрешают правила банка.

Различные кредитные организации могут изменять этот перечень, потому перед обращением с ними необходимо проконсультироваться.

Без справки из Пенсионного фонда получить кредит под материнский капитал нельзя. Возможность внесения маткапитала по ипотечной программе без подтверждения дохода необходимо уточнять в выбранной кредитной организации.

Если кредит будет одобрен, то владельцу сертификата необходимо обратиться в Пенсионный фонд со следующими документами:

- заявлением на распоряжение МСК;

- документами, подтверждающими личность заявителя и регистрацию по месту жительства или пребывания;

- свидетельством о браке и удостоверением личности супруга, если он выступает созаемщиком;

- копией кредитного договора;

- если жилье находится в залоге — с копией зарегистрированного договора ипотеки;

- обязательством о выделении долей детям и супругу.

ПФР рассматривает обращение в течение одного месяца. Если распоряжение будет одобрено, то материнский капитал будет безналично переведен кредитному учреждению за 10 рабочих дней.

Кредитные организации могут устанавливать ограничения в направлении маткапитала на первоначальный взнос:

- эта возможность может действовать не во всех ипотечных программах;

- вместе с МСК часто требуют вносить определенный процент личных средств.

Например, банк ВТБ устанавливает, что в первоначальный взнос обязательно должны входить личные средства. Материнским капиталом можно выплатить не более 15% стоимости жилого помещения, а средствами заемщика — не менее 10%.

Погасить потребительский кредит средствами маткапитала нельзя, он должен быть целевым: либо на покупку, либо на строительство жилья. При этом не имеет значения, квартира это или дом. Использовать семейный капитал по данному направлению не разрешается, так как в этом случае не может быть гарантировано, что его средства будут использованы для улучшения жилищных условий семьи.

Существуют прецеденты, когда материнский капитал разрешали использовать на уплату потребительского кредита, но это происходило только в судебном порядке. В этом случае семье придется доказывать целевое использование кредитных средств и пригодность приобретенного помещения для проживания.

Если кредит был взят для реконструкции дома (возведения пристройки, дополнительного этажа, переоборудования чердака под мансарду), погасить его средствами материнского капитала также нельзя.

Многие семьи боятся брать жилищные кредиты, поскольку в большинстве они предполагают залог жилья (в отличие от потребительских). Однако на рынке сейчас существуют предложения по оформлению целевых кредитов без ипотеки, но их достаточно мало и они имеют определённые ограничения.

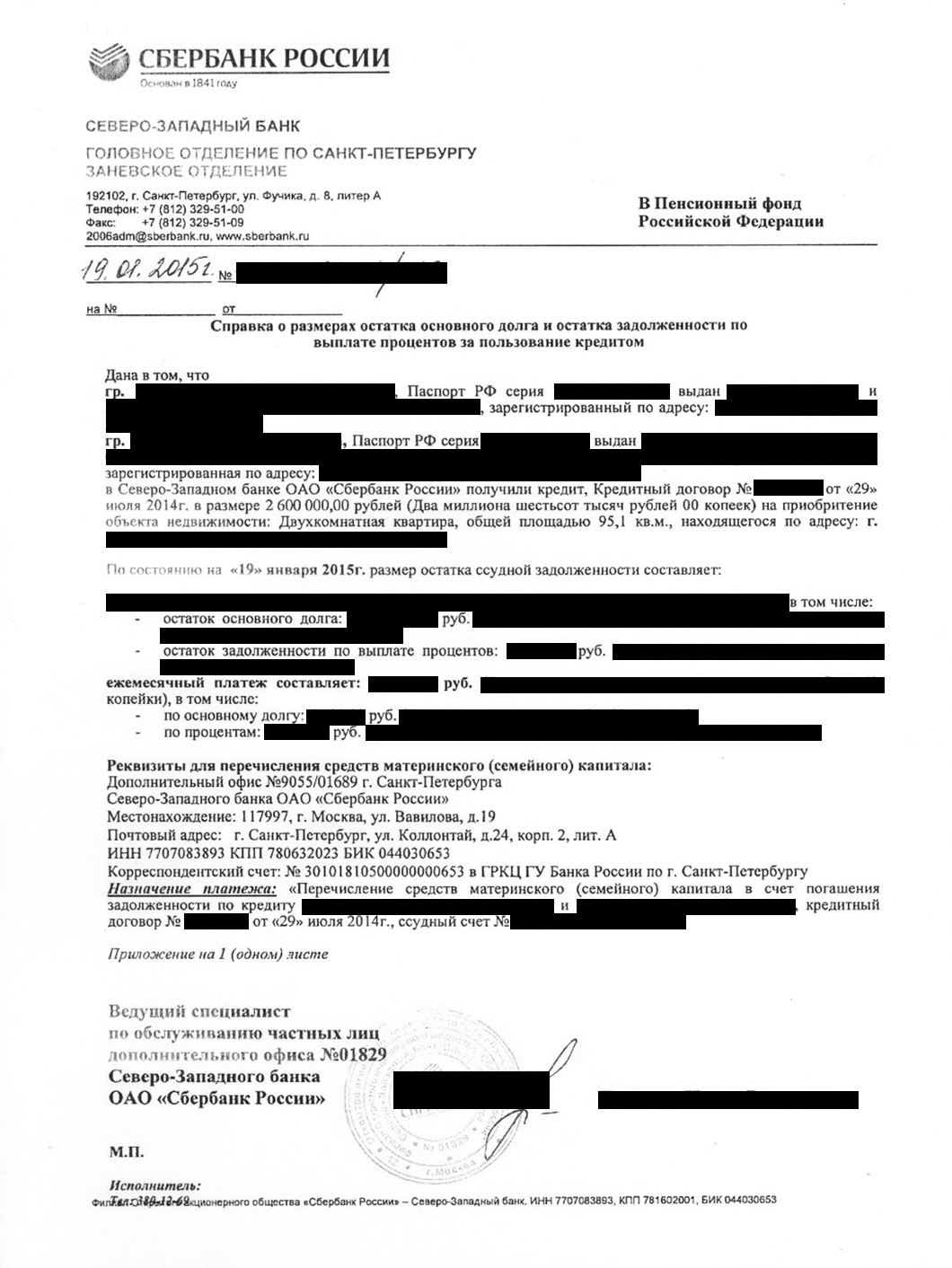

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Строгий контроль за использованием бюджетных средств сильно ограничивает возможности расходования материнского капитала. Законодатели постоянно вносят законопроекты, которые позволили бы направить средства на затраты, актуальные для многодетных семей. Одна из таких возможностей — разрешение направлять материнский капитал на погашение кредита.

Не все владельцы сертификатов знают, можно ли закрыть кредит материнским капиталом в 2018 году, какие виды кредита разрешено им оплачивать, и как это сделать по закону. Выяснить данные вопросы поможет анализ существующей правовой базы.

Основной закон, регламентирующий расходование средств материнского капитала — ФЗ № 256 (29.12.06) — запрещает любое обналичивание средств и строго определяет варианты использования субсидии.

Разрешенные способы применения:

- расходы на улучшение семейного жилья;

- увеличение пенсии матери;

- траты на образование детей;

- создание комфортной среды для детей с ограниченными возможностями, включая лечение и реабилитацию.

Как видно из общего списка не ясно, можно ли погасить материнским капиталом кредит.

![]()

Более полные объяснение вариантов расходования изложены в Правилах направления семейного капитала (№ 826, № 926 от декабря 2007 г., № 380 от 30.04.2016).

05.07.2016

НО КПК «КредитЪ» работает с 2003 года, а с 2011 года успешно работает детально проработанная программа жилищных займов с возможностью погашения из средств МСК.В кооператив часто обращаются владельцы сертификатов, которые, не проконсультировавшись заблаговременно, совершили неудачную сделку и просят помочь в разрешении тупиковой ситуации.

10 место

После получения займа и грамотного оформления сделки владельцы сертификатов забывают или затягивают с подачей заявления на погашение займа в Пенсионный Фонд. Помните: никто за Вас не имеет права подать заявление о распоряжении Вашими средствами МСК в Пенсионный Фонд. Заемщику нужно это сделать после регистрации сделки купли-продажи.

9 место

Взятие займа в непроверенной запрещенной конторе – микрофинансовой организации, например. Федеральным законом № 54 от 08.03.2015 МФО были исключены из списка организаций, чьи займы можно погашать средствами МСК. В части 7 статьи 10 ФЗ-256 «О дополнительных мерах государственной поддержки семей, имеющих детей» остался список разрешенных организаций.

8 место

Покупка недвижимости у близких родственников. Запрещено покупать жилье под материнский капитал у действующего супруга и детей.

7 место

Покупка у дальних родственников с выделением долей детям. Тут нарушается пункт 3 статьи 37 ГК РФ («Опекун, попечитель, их супруги и близкие родственники не вправе совершать сделки с подопечным…»). Купить у дальних родственников, например, разменять с сестрой или братом квартиру, оставленную родителями, можно, но нужно соблюсти процедуру. Как это сделать – можете узнать в офисе кооператива.

6 место

Нарушение установленного порядка действий. Многие из цели сэкономить время сначала покупают объект, а потом приходят за займом. А в договоре купли-продажи стоит «деньги уплачены полностью в день сделки». Естественно, такие займы ПФ не погасятся – возникает вопрос: а чем расплатились-то, если деньги получили только позже? Выходит, заём потратили уже на что-то другое?

Шаг 2

Оформите нотариальное обязательство

Предоставление материнского капитала — уникальная программа, инициированная правительством в 2007 году. Ее суть состоит в финансовой поддержке, которой молодая семья может распорядиться в нескольких целях: направить средства на образование своих детей, на адаптацию и интеграцию ребенка-инвалида в социум, на пенсионные выплаты матери. Однако более всего семейный капитал тратят на приобретение или увеличение жилплощади.

В частности, в 2018 году пособие размером 453 тыс. рос. рублей родитель может использовать для:

- Внесения авансового платежа;

- Увеличения суммы кредита;

- Погашения части задолженности.

Отметим, что помощь государства касается не только приобретения жилья; участники программы могут погашать и текущий кредит, если он оформлен на дело улучшения жилищных условий.

При этом государство осуществляет контроль над пользованием средств. Прежде чем тратить пособие, родители направляют заявку в Пенсионный фонд РФ. Лишь с одобрения этой инстанции они могут оформить кредит на недвижимость. А пока ссуда не одобрена, семья не имеет права распоряжаться материнским капиталом.

Почему же к семейному капиталу стоит обратиться, несмотря на хлопотный порядок использования?

- Господдержка позволяет молодым родителям быстрее погасить задолженность перед банком;

- Зачастую это единственная возможность расширить жилплощадь или обзавестись своим домом;

- Ряд учреждений предоставляют семьям действительно выгодные условия — ставку ниже рыночной и уникальные кредитные программы.

Теперь обратимся к технической стороне вопроса: какие именно ссуды можно оформить под залог мат капитала?

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

На что еще можно направить денежную помощь государства?

Закон предусматривает направление МК также:

- На адаптацию и социализацию детей-инвалидов, интеграцию в их общество. Родители вправе это делать до того, как ребенок достигнет 3-летнего возраста. В эти затраты включено приобретение товаров, список которых утвержден распоряжением №831-Р. Средства МК передают обладателю сертификата, как компенсацию затрат на покупки, произведенные им за свой счет.

Основанием для компенсации затрат служит индивидуально для ребенка разработанная и согласованная программа реабилитации и абилитации. Не оплачиваются средства и услуги, бесплатно предоставляемые органами социальной поддержки населения. Акт о наличии такой услуги или товара в соответствующем органе соцподдержки предъявляют в ПФР.

- Частично или полностью МК можно направлять на накопительную долю пенсии матери. По ее заявлению это делает ПФР.

- Из средств МК выплачивают ежемесячно до 10 тыс. руб. малообеспеченным семьям по заявлению обладателя сертификата. Получать помощь можно после того, как ребенку исполнится 1,5 года.

Как погасить ипотеку материнским капиталом: документы и порядок действий

Таким образом, в настоящее время материнский капитал можно использовать только на единовременное погашение ипотечного кредита (уплата банку основного долга и процентов за его предоставление) или разовую выплату первого взноса для его получения.

Однако 3 июня 2017 глава Минстроя России Михаил Мень подтвердил информацию о том, что сейчас в его ведомстве ведется разработка нового закона, который позволит гасить ежемесячные платежи по ипотеке сертификатом на маткапитал.

Обратите внимание

Впервые об этом предложении в январе 2017 года объявил замглавы Минстроя Никита Стасишин, отметив: «Это вроде бы мелочь, но с другой стороны — пока человек не работает, у него не болит голова, как каждый месяц платить по кредиту».

Предложенная Минстроем в 2017 году возможность гасить ипотеку ежемесячно из мат.капитала позволит снизить долговую нагрузку семьи в ситуации, когда один из родителей уходит в отпуск по уходу за ребенком и в течение 3 лет не имеет доходов для обслуживания ипотечного кредита.

Из этого следует несколько важных обстоятельств:

- Во-первых, гасить ипотеку ежемесячно из материнского капитала смогут только работающие родители (поскольку отпуск по уходу за ребенком до 3 лет предусматривается нормами Трудового кодекса).

- Во-вторых, пока не понятно, в отношении какого ребенка по очередности его рождения будет предоставляться такое право – в последних своих комментариях замглавы Минстроя оперирует фразой «когда рождается третий ребенок», что кажется несправедливым, поскольку семья получает право на материнский капитал за второго ребенка, с которым до достижения 3 лет один из родителей также находится в декрете.

Как погасить ипотеку материнским капиталом

Вопрос о том, можно ли материнским капиталом погасить ипотеку, с каждым годом приобретает все большую актуальность среди семей, имеющий двоих и более детей.

Это связано с тем, что ипотека является лучшим решением для скорейшего приобретения собственного жилья, а использование семейного капитала делает жилищный кредит более доступным и выгодным.

Об особенностях использования материнского капитала в качестве оплаты за ипотеку мы поговорим в нашей статье.

В 2019 году, благодаря Программе поддержки семей и изменений, внесенных законом №288-ФЗ от 25.12.2008, семьи, имеющие ипотеку, могут воспользоваться материнским капиталом для ее погашения.

Первоначально предусматривалось, что данные средства могут быть направлены на улучшение жилищных условий, а именно на строительство и реконструкцию жилья, а также непосредственно на приобретение недвижимости.

В связи со вступившими в силу изменениями в законодательстве, в целях улучшения условий жизни семья может воспользоваться средствами одним из перечисленных способов:

- Оформить ипотечный кредит и внести средства в качестве первоначального взноса.

- Выплатить уже существующий кредит, который был взят до рождения (усыновления) второго ребенка. Погашению подлежит основная сумма долга и проценты по нему, но не пени и штрафы, возникшие в связи с просрочкой платежей.

- Использовать средства для строительства собственного жилья как путем привлечения подрядных организаций, так и собственными силами. Что касается последнего случая, то на начальном этапе строительства или реконструкции государством выделяется 50% суммы. Семья вправе получить оставшуюся половину не раньше, чем через 6 месяцев и только при условии предоставления подтверждающих документов о расходах на строительство.

Вопрос о том, как погасить ипотеку материнским капиталом, рассмотрим более подробно, остановившись на каждом из этапов оформления данной процедуры.

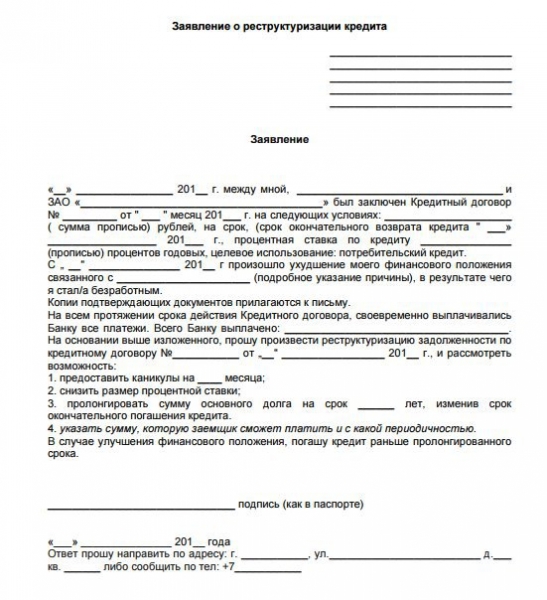

Если Вы, получив сертификат материнского капитала, приняли решение о возврате ипотечного кредита, то первое, что Вам нужно сделать – это обратиться в банк. Для этого Вам потребуется соответствующее заявление, к которому следует приложить комплект документов:

- документ, удостоверяющий личность должника по кредитному договору (паспорт);

- сертификат на право получения семейного капитала.

При предоставлении корректных документов, представитель банка выдаст Вам справку с полной информацией о займе. В кредитной выписке будет указана сумма основного долга и процентов, подлежащая погашению по кредитному договору.

Далее, согласно процедуре, Вам нужно отправиться в орган Пенсионного фонда, предварительно собрав все необходимые бумаги. Вот список требуемых документов:

- документ, удостоверяющий личность (паспорт);

- сертификат на право получения семейного капитала;

- свидетельство о праве собственности на жилье, взятое в ипотеку;

- обязательство на оформление жилья в долевую собственность после того, как кредит будет погашен;

- прочие документы (при их наличии): доверенность представителя; решение суда о признании Вашего права на семейный капитал; подтверждение усыновления и т.д.

| Банк | Сумма(руб.) | Процентная ставка | Возраст заемщика | Оформить |

| до 300 000 | от 19,9% годовых | от 18 до 70 лет | Оформить | |

| от 10 000 до 1 000 000 | от 10,9% годовых | от 22 до 70 лет | Оформить | |

| от 30 000 до 1 000 000 | от 11% годовых | от 21 года до 75 лет | Оформить | |

| до 1 000 000 | от 16,99% годовых | от 22 года до 70 лет | Оформить | |

| до 1 000 000 | от 11,5% годовых | от 25 года до 68 лет | Оформить | |

| до 1 300 000 | от 11,99% годовых | от 23 лет | Оформить | |

| до 3 000 000 | от 9,99% годовых | от 21 до 70 лет | Оформить | |

| до 3 000 000 | от 11,5% годовых | от 21 до 70 лет | Оформить |

К вышеуказанным документам обязательно нужно приложить соответствующее заявление. Форму бланка Вы можете получить непосредственно в Пенсионном фонде и заполнить ее согласно образцу.

Представители органов ПФ принимают документы по описи, взамен предоставляя Вам расписку. Заявление об использовании материнского капитала на погашение ипотеки рассматривается в течение 30 календарных дней, после чего Вы как заявитель должны быть письменно проинформированы о решении.

Если Вы получаете согласование, то документ, полученный от ПФ, следует передать в банк.

На основании информации от Пенсионного фонда и по факту поступления средств, банк может распорядиться средствами одним из способов, в зависимости от Вашего решения:

- Полностью погасить долг (в случае, если перечисленной суммы достаточно).

- Уменьшить сумму ежемесячных платежей (срок ипотеки при этом остается прежний).

- Сократить срок выплаты долга (сумма платежей остается неизменной).

![]()

По факту выплаты всей суммы долга и процентов, Вы вправе требовать у банка соответствующую справку, в которой будет указано, что заем погашен.

Подчеркнем, что при погашении ипотеки материнским капиталом, особое внимание стоит уделить предоставляемым и получаемым документам. Если все бумаги будут подготовлены верно и переданы в срок, то процедура закрытия долга будет разрешена оперативно и в Вашу пользу.

Погашение ипотеки средствами семейного капитала является одним из приоритетных кредитных направлений крупнейших российских банков.

Так «Россельхозбанк» и «ВТБ 24» предлагают клиентам кредитные программы, которые позволяют эффективно использовать средства материнского капитала.

Среди них, возможность приобретения готового или еще строящегося жилья, а также строительство собственного дома.

Возможность приобрести квартиру или погасить жилищный кредит средствами семейного капитала предлагает и «Сбербанк», на ипотечных программах которого мы остановимся более подробно.

Преимуществами кредитных линий с использованием материнского капитала в «Сбербанке» являются лояльные процентные ставки, особые условия для участников зарплатных проектов, а также полное отсутствие каких-либо комиссий. Средства могут быть предоставлены как в рублях, так и в иностранной валюте. Сумма материнского капитала при этом зачисляется как первый взнос.

Так как же погасить ипотеку материнским капиталом в «Сбербанке»? Условия погашения аналогичны механизму, описанному выше. После получения разрешения от ПФ, средства перечисляются непосредственно на расчетный счет с указанием номера кредитного договора, открытого в «Сбербанке» и подлежащего погашению.

Как видим, процедура погашения долга по жилищному кредиту, является достаточно простой, а документы, требуемые к предоставлению в специализированные органы, сведены к минимуму. Это дает право предположить, что количество семей, которые смогут улучшить свои жилищные условия благодаря ипотеке и семейному капиталу, с каждый годом будет становиться все больше.

Далеко не каждый может позволить себе купить новую квартиру, даже в ипотеку. Особенно тяжело приходится семьям, в которых есть несколько маленьких детей. Поэтому государство предлагает материальную помощь многодетным родителям.

Чтобы деньги не были потрачены впустую, на «всякие мелочи», законом оговаривается, как и на что можно потратить материнский капитал.

В целях контроля за расходованием средств, деньги не выдаются наличными, а оформляются сертификатом, который можно потратить только на конкретные нужды, в том числе и на гашение ипотеки.

Способы погашения

Существует несколько способов, как погасить ипотеку материнским капиталом:

- Оплатить первоначальный взнос. При оформлении ипотечного займа, заемщик самостоятельно платит 20% от полной цены жилплощади, а оставшуюся часть гасит деньгами, взятыми в кредит. Многодетные семьи могут потратить МК на внесение стартового платежа.

- Использовать материнский капитал для досрочного погашения ипотеки. Заемщик может закрыть часть кредита, уменьшив сумму ежемесячного платежа или срок кредитования, а также погасить долги перед банком полностью, если сумма маткапа может перекрыть весь заем.

- Оплата процентов по ипотеке. Держатель сертификата имеет право погасить не тело кредита, а проценты, начисленные за пользование заемными деньгами. Этот вариант используется редко и только в том случае, если заемщик не собирается досрочно закрывать ипотеку.

Маткапитал выдается после рождения второго ребенка, причем рожден он должен быть позже 2007 года. Получить сертификат можно не только за родных, но и за усыновленных детей. В 2019 году (февраль) сумма МК составляет 453 026 руб.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН, которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

Когда допускается использование материнского капитала

05.07.2016

10 место

9 место

8 место

7 место

6 место

5 место

4 место

Забывают выделить долю супругу или взрослому ребенку.

Помните – сколько бы лет ни было Вашему ребенку, хоть 40, даже если у него самого есть дети, — он должен стать совладельцем покупаемого Вами под МСК объекта недвижимости.

То же самое с официальным супругом. В крайнем случае, Вы должны купить долю себе и написать нотариальное обязательство, что из нее уже выделите доли остальным в будущем.

3 место

Заключается договор с банком или застройщиком с желанием погасить потом часть стоимости квартиры или суммы кредита материнским семейным капиталом. Клиент не проверяет договор купли-продажи и прочие документы. Надеется на грамотность Застройщика, банка, нотариуса но те просто не имеют грамотных в законе о материнском капитале юристов.

Проверяйте договоры покупки недвижимости у профильных специалистов по МСК!

2 место

В собственники («покупатели») включают «посторонних» лиц. Это бывает отец детей, не состоящий в браке с владелицей сертификата, бабушки-дедушки и братья-сестры, совместно с которыми покупается объект. Запомните, согласно закону покупателями должны выступать: владелица сертификата, все её дети и официальный супруг владелицы сертификата (независимо от отношения и родства его к детям).

1 место

Мамочки просто забывают, что без кредита МСК можно использовать только по достижению ребенком 3-хлет. Заключают договоры, в которых Пенсионный Фонд просят перечислить деньги Продавцу, ПФ отказывает по причине того, что ребенку еще нет трех лет. Продавец негодует.

Сделка расторгается, теряются деньги, нервы, уходит хороший объект недвижимости. Помните – до 3 лет ребенка, на которого получен сертификат, МСК можно использовать только при погашении займа/кредита на покупку недвижимости. Кроме популярных встречаются и редкие ошибки-уникумы.

В другой ситуации мамочка хотела выкупить долю в квартире у сестры и стать полноправной ее владелицей. Вполне законное желание. Но квартиру нужно было сначала приватизировать. Заем взяли, а приватизировали неправильно – сестра выписалась зачем-то и таким образом отказалась от доли.

Квартира-то полностью досталась героине нашей, а вот заем пришлось возвращать самой и сестра не получила денег за свою половину.

Обращайтесь за бесплатными консультациями в кооператив, учитесь на чужих ошибках – и сможете использовать средства гос. поддержки правильно. Более 1200 погашенных займов уже есть, станьте одним из успешных клиентов!

По общему правилу изначально средства МК можно было тратить после того, как второй ребенок достиг 3-летнего возраста. В закон позже внесены изменения. До достижения указанного возраста вторым ребенком средства МК можно использовать на:

- погашение ранее оформленного кредита на жилье

- рефинансирование действующего кредита

- оплату первого взноса по ипотеке

- оплату займа на строительство и реконструкцию жилья

- покупку товаров и услуг для реабилитации и абилитации ребенка-инвалида

- ежемесячные выплаты малообеспеченной семье

Окончательное решение принимают специалисты ПФР, руководствуясь действующими законами, распоряжениями и правилами. Иногда они отказывают в досрочном использовании средств МК, если подозревают, что он будет потрачен не по назначению.

На что нельзя тратить

Средствами МК не разрешается оплачивать:

- штрафы и пени, начисленные банками за просрочку кредитных платежей

- ветхое и аварийное жилье

- земельные участки без жилых строений

- автомобили

- дачные и садовые строения, не имеющие статуса жилых домов

- товары и услуги, предоставляемые государством бесплатно отдельным категориям граждан

- нецелевые (наличными) потребительские кредиты

Кредитная карта Тинькофф Платинум

Кредитный лимит:

300 000 руб.

Visa Classic 100 дней без % Альфа-Банка

Кредитный лимит:

1 000 000 руб.

Обслуживание:

от 590 рублей

Кредитная карта Сash Back Альфа-Банка

Кредитный лимит:

300 000 руб.

Обслуживание:

3 990 рублей

- Готовое жилье оформить в собственность в Росреестре. На выписке ставится отметка, что на квартиру наложено обременение.

- В банке взять справку о размере текущей задолженности по кредиту.

- Подготовить для ПФР пакет документов на жилье и по кредиту и вместе с заявлением о распоряжении средствами МК подать в отделение.

- ПФР рассматривает заявку один месяц, а в течение второго (при положительном решении) переведет средства в банк.

- Банк производит перерасчет долга с учетом средств МК и погашает частично или в полном объеме. На остаток долга выдает новый график его погашения.

- Обладатель сертификата подписывает обязательство оформить долю недвижимости на детей после снятия обременения и оформления квартиры в собственность в течение 6 мес.

Как видно, средства МК помогают решить некоторые проблемы семей с детьми, и остается только пожелать, чтобы помощь государства для них была более ощутимой.

Кредит наличными в банке УБРиР

Кредит наличными в банке УБРиР- Кредит наличными в банке Восточный

- Кредит для пенсионеров в банке УБРиР

- Кредит наличными в Росбанке

- Кредит для военнослужащих в Промсвязьбанке

- Кредит наличными без залога и поручителей

- Кредит наличными в Локо-Банке

- Кредит под залог автомобиля в Совкомбанке

- Кредит наличными в Совкомбанке

- Кредит под залог недвижимости в Сбербанке

- 15 банков, которые выдают потребительские кредиты на 3 года

- Займ на карту онлайн в МФО МигКредит

Last modified: 07.12.2018

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР, что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС, свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.