Содержание

- 1 Шаг 5 Подайте заявление в банк на погашение ипотеки маткапиталом

- 2 Документы на погашение кредита средствами маткапитала

- 3 Какие банки дают ипотеку с материнским капиталом?

- 4 Как можно использовать материнский капитал

- 5 Шаг 2 Оформите нотариальное обязательство

- 6 Ипотека под материнский капитал, можно ли погасить ипотеку материнским капиталом, использовать как первоначальный взнос по ипотеке

- 7 Шаг 5 Подайте заявление в банк на погашение ипотеки маткапиталом

- 8 Можно ли рефинансировать ипотеку с мат. капиталом?

Шаг 5

Подайте заявление в банк на погашение ипотеки маткапиталом

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

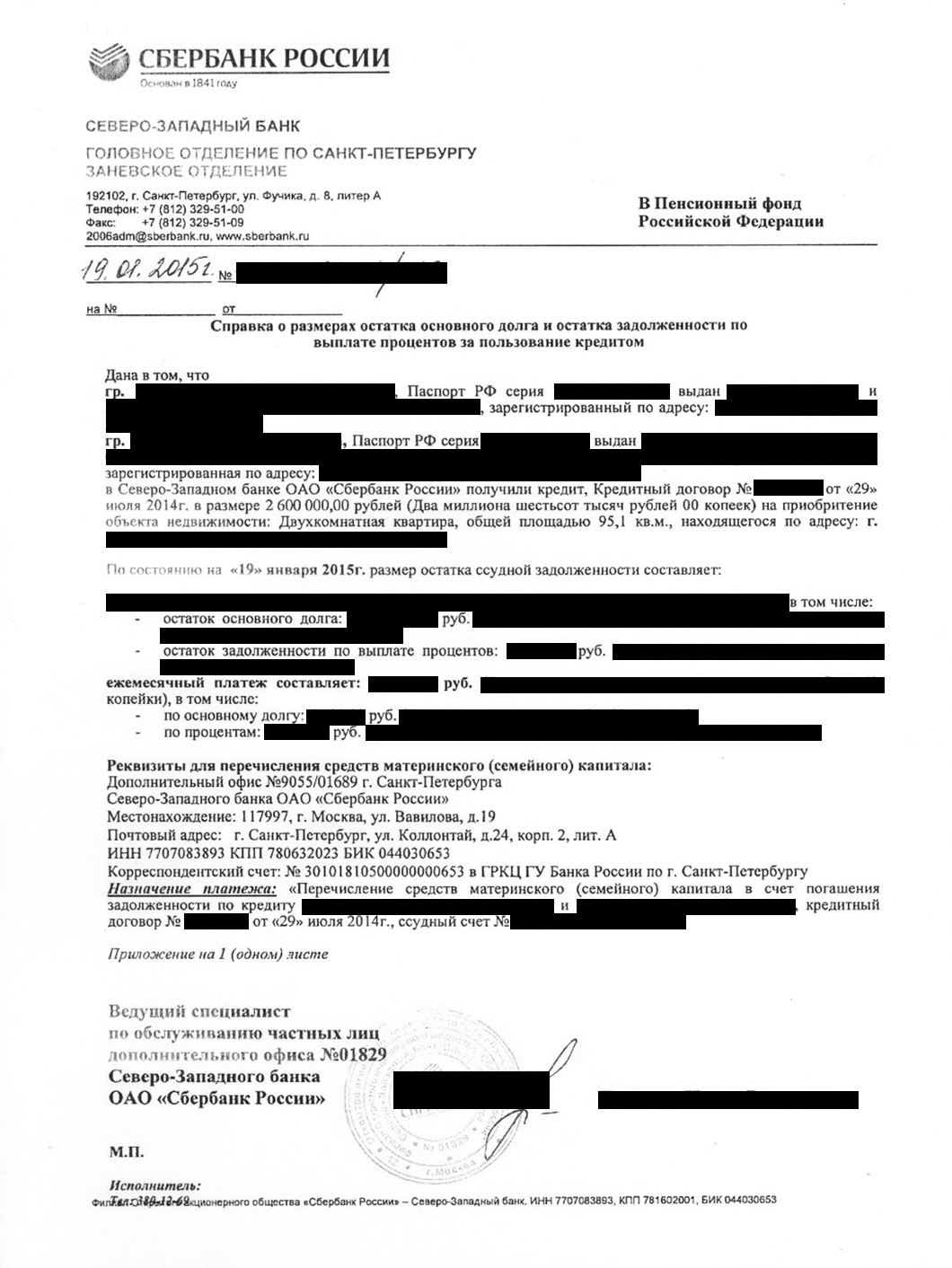

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

https://www.youtube.com/watch?v=editor

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

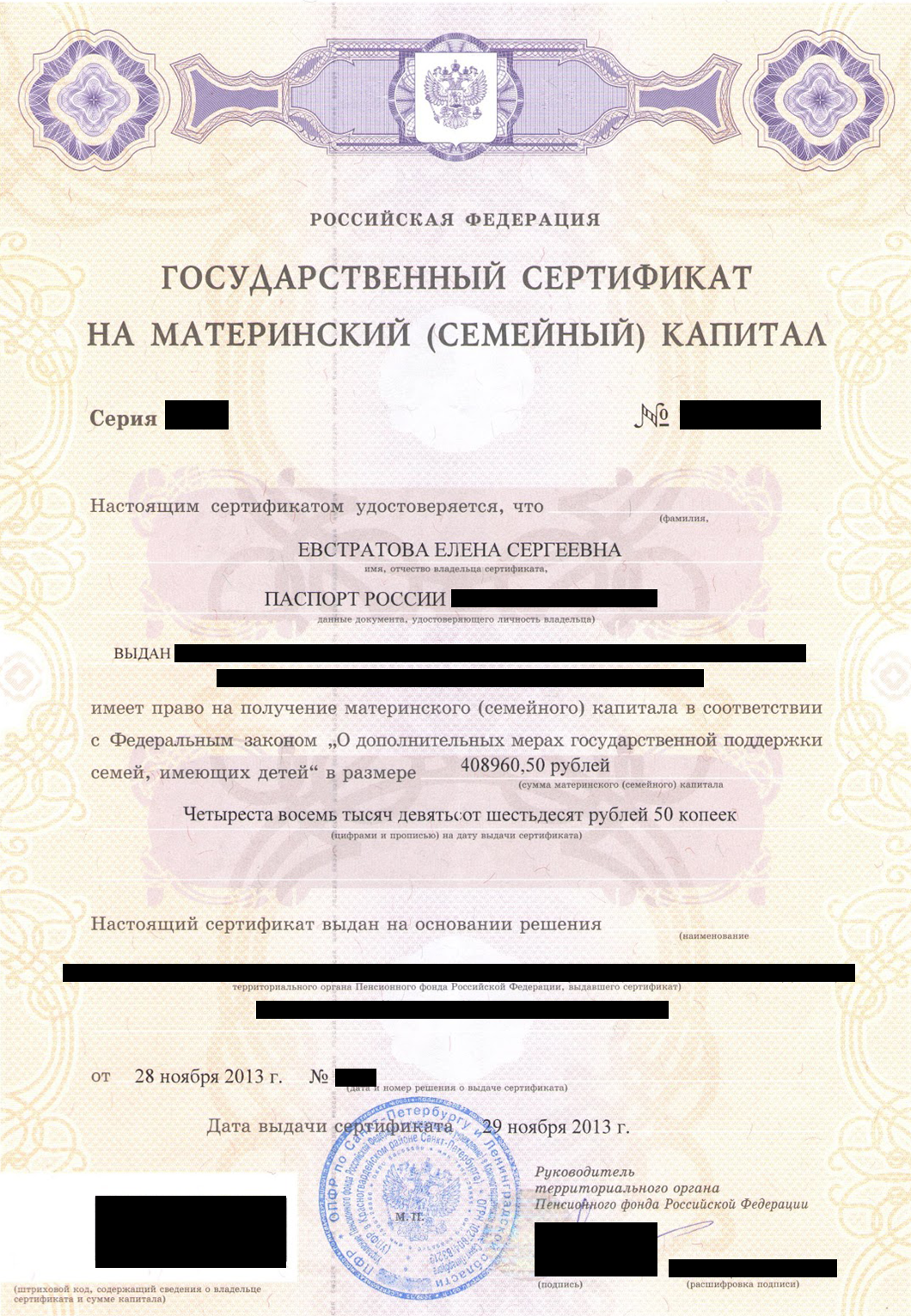

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН, которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

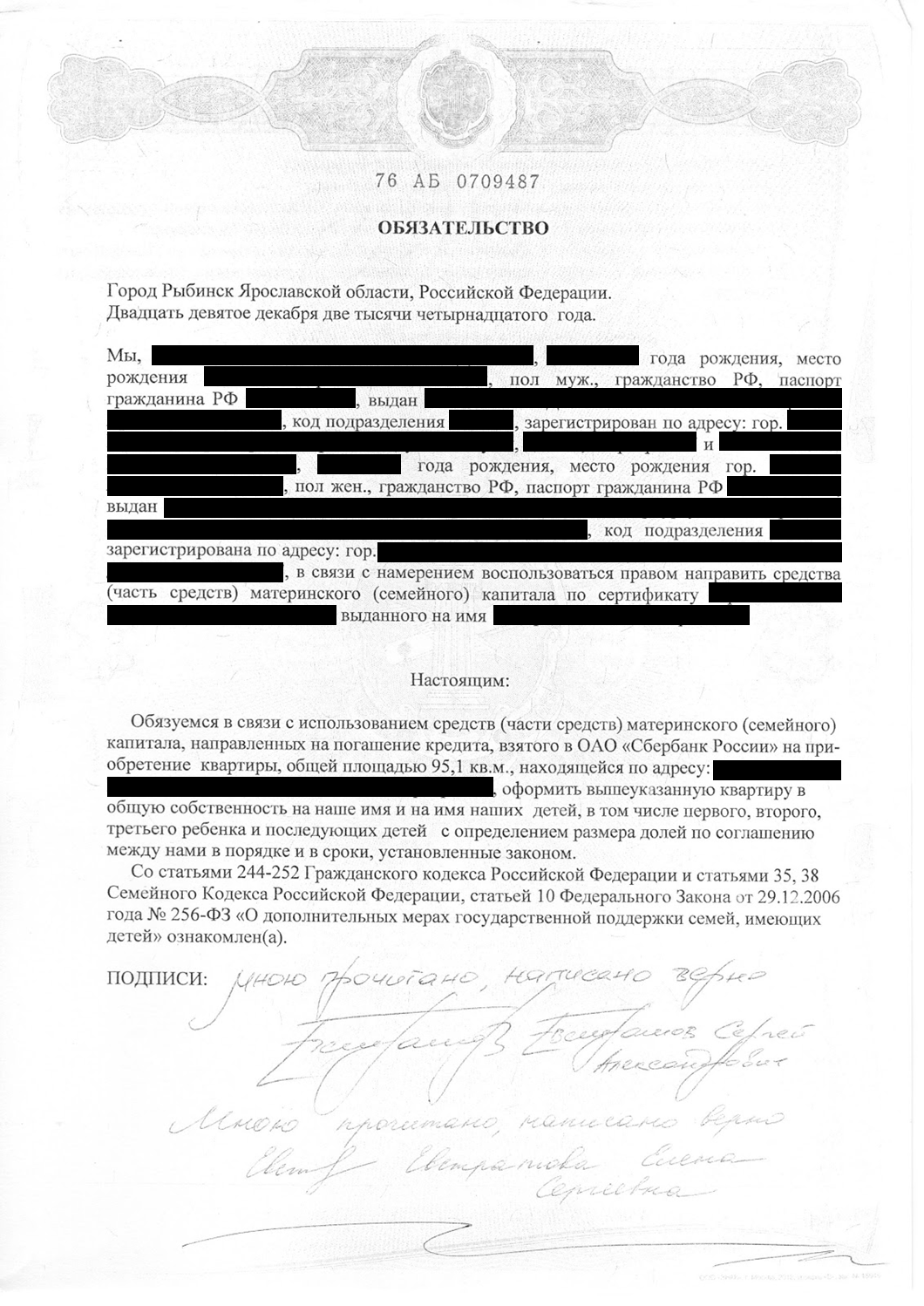

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН, которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Приобретение жилья посредством ипотечного кредитования является единственным вариантом покупки для многих россиян.

Для семей с двумя и более детьми набирает популярность использование сертификата на маткапитал для погашения кредита.

Такое вложение уменьшает сумму основного долга, а значит, способствует снижению ежемесячного платежа и переплаты. Ипотека с материнским капиталом как первоначальный взнос имеет особенностями оформления.

Улучшение жилищных условий – самый востребованный вариант использования сертификата.

Воспользоваться средствами можно с момента исполнения трех лет ребенку, после рождения которого был получен сертификат. Но если приобретение жилья происходит с привлечением кредитной организации, ждать наступления трехлетнего возраста не нужно.

Одним из условий предоставления ипотечной ссуды в большинстве банков является внесение авансового платежа за счет собственных средств заемщика. Обычно эта сумма стартует с 10% от стоимости жилья. Другой вопрос – можно ли использовать материнский капитала как первый взнос за ипотеку. Законодательством предусмотрено два варианта использования сертификата:

- Погашение основной суммы долга.

- Оплата стартового взноса.

На каких условиях

Средства по сертификату разрешается направлять только на целевые кредиты, связанные с покупкой жилой площади. При этом кредитный договор может быть заключен и до получения капитала. Титульным заемщиком может выступать не только владелец документа, но и второй супруг.

Категорически запрещено направлять маткапитал на уплату пеней, штрафов и других комиссий по кредитному договору. Допускается использование лишь в качестве уплаты части основного долга и процентов, а также стартового платежа.

Для того чтобы оформить ипотечный заем с использованием сертификата, заемщику необходимо соответствовать ряду требований, выдвигаемых банками:

- Наличие стабильного дохода и постоянного места трудовой занятости.

- Возраст – не старше 65 лет на момент погашения кредита.

- Положительная кредитная история заявителей (при наличии).

- Наличие сертификата на материнский капитал. Примечательно, что при этом происходит пропорциональное распределение долей жилья между всеми членами семьи, включая детей.

На практике лишь ограниченное число банков готовы принять маткапитал в качестве собственных средств заемщика.

При этом важно учесть, что деньги из Пенсионного фонда поступают не сразу – перечисление происходит после оформления права собственности на жилье и рассмотрения заявления в ПФР. А расчет с продавцом недвижимости должен произойти сразу.

Логично было бы осуществить перечисление напрямую на счет продавца. Но Пенсионный фонд готов переводить деньги только финансовым учреждениям.

Другим нюансом данной процедуры выступает соответствие размера ПВ сумме по сертификату.

При покупке новой квартиры, например, в Москве, материнского капитала может не хватить на уплату аванса.

В любом случае нужно после оформления ипотеки обратиться в Пенсионный фонд, где составить заявление с просьбой перечислить капитал на расчетный счет кредитора. Также следует указать причину истребования средств.

Держателю сертификата необходимо подать заявку в банк вместе с пакетом, в который входят:

- Национальный паспорт заявителя (банк может потребовать и второй документ для удостоверения личности).

- Оригинал сертификата на получение МК.

- Документы, подтверждающие заработок и трудовую занятость заемщика, – справка 2-НДФЛ или банковского формата, копия трудовой книжки или контракта.

- Справка из Пенсионного фонда с указанием суммы остатка материнского капитала.

- Бумаги, подтверждающие намерение купить недвижимость (договор), и документы на приобретаемое жилье.

Дополнительно может быть запрошен диплом об образовании, военный билет, другие бумаги на усмотрение банка. После оформления сделки следует отправиться в Пенсионный фонд с ходатайством об истребовании маткапитала.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В отделение ПФР следует предоставить следующие бумаги:

- Заявление на целевое использование средств.

- Паспорт заявителя с отметкой о регистрации.

- Если кредит оформлен на второго супруга, не являющегося владельцем сертификата, – его паспорт с отметкой о прописке и свидетельство о браке.

- Копия кредитного соглашения и договора об ипотеке. На последнем должна стоять отметка о прохождении процедуры государственной регистрации.

- Документ, подтверждающий перечисление кредитных средств продавцу.

- Справка из банка о размере первоначального взноса.

- Письменное обязательство выделить доли всем членам семейства в течение полугода.

- Правоподтверждающие документы на жилой объект.

На рассмотрение заявления фондом обычно уходит три месяца, по истечении которых осуществляется безналичный перевод на указанный счет кредитора.

Ипотечное кредитование обладает весомым преимуществом по сравнению с другими видами целевого использования сертификата. Участие банка в приобретении квартиры означает, что ждать трехлетнего возраста ребенка не нужно.

Внесение сертификата в качестве стартового платежа стало доступно гражданам после подписания в 2015 году Федерального закона №131-ФЗ. До принятия поправок нужно было дождаться исполнения ребенку трех лет.

После внесения изменений направить маткапитал в качестве первоначального взноса по ипотеке можно в любой момент, независимо от возраста ребенка. Это позволяет досрочно рассчитаться с ранее оформленным займом.

Как рассчитать ПВ

Первоначальный взнос представляет собой определенный процент от стоимости жилья. В настоящий момент оформить ипотеку без уплаты аванса предлагает ограниченное количество банков.

Кроме ПВ, следует заранее рассчитать ежемесячный платеж и соотнести его со своими возможностями. Ипотечный заем выдается на длительный срок, за который могут произойти разные события.

Чтобы этого избежать, необходимо тщательно взвесить все минусы и плюсы ипотечного займа, а также трезво оценить собственные финансовые возможности.

Сбербанк предлагает программу «Ипотека плюс материнский капитал», по которой допускается погашение основного долга или уплата стартового платежа средствами МК. По такому продукту удастся не только купить готовую квартиру, но и построить дом.

Сумма кредита варьируется от 300 тысяч до 15 миллионов рублей. Размер ПВ составляет 20%. Базовая ставка 9,5% – как для строящегося объекта, так и для готовой недвижимости. Для молодых семей доступно снижение ставки до 8,9%.

Программы, предусматривающие участие маткапитала, доступны в таких финансовых учреждениях, как Альфа-Банк, ЮниКредитБанк, Банк Москвы, Примсоцбанк. Но большинство из них принимает сертификат только на погашение самого кредита, а не в счет оплаты авансового платежа.

Использование материнского капитала на ипотечное кредитование является наиболее распространенным вариантом улучшения жилищных условий многих российских семей, у которых в семье есть дети.

Какие банки дают ипотеку с материнским капиталом?

Тинькофф Банк

от 6%

ставка в год

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

Сбербанк

от 6%

ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

Райффайзенбанк

от 6%

ставка в год

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

Подробнее

УБРиР

от 7,9%

ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

Подробнее

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Россельхозбанк

от 9,12%

ставка в год

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

Подробнее

Газпромбанк

от 5,4%

ставка в год

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Открытие

от 8,7%

ставка в год

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Уралсиб

от 8,9%

ставка в год

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

Подробнее

Бинбанк

от 6%

ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Ак Барс Банк

от 6%

ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 12,5%.

- Срок: от года до 25 лет.

- Возраст: 18 — 70 лет.

- Первоначальный взнос: от 10%.

- Можно погасить досрочно без комиссии.

Подробнее

Юникредит

от 6%

ставка в год

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

Подробнее

Кредит Европа Банк

от 6%

ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Ипотека в СКБ-банке

от 8,75%

ставка в год

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

Подробнее

Ипотека в банке Зенит

от 6%

ставка в год

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Подробнее

Дельтакредит

от 8,25%

ставка в год

- Сумма: от 300 тыс. до 10 млн р.

- Ставка: 8,25 — 13%.

- Срок: от 3 до 25 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 15%.

- Можно оформить ипотеку по паспорту.

Подробнее

ВБРР

от 8,9%

ставка в год

- Сумма: от 500 тыс. до 40 млн р.

- Ставка: 8,9 — 12,4%.

- Срок: до 30 лет.

- Первоначальный взнос — от 10%.

- Возраст: от 21 до 65 лет.

- Досрочное погашение в любой день без штрафов.

Подробнее

Центр-инвест банк

от 6%

ставка в год

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 6 — 11,25%.

- Срок: от года до 20 лет.

- Возраст: с 18 до 65 лет.

- Первоначальный взнос: от 10%.

- Досрочное погашение без штрафов.

Подробнее

Возрождение

от 9,2%

ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 9,2 — 13,50%.

- Срок: от 3 до 30 лет.

- Возраст: с 18 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрение от 1 часа.

Подробнее

Ипотека в банке БЖФ

от 9,5%

ставка в год

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

Подробнее

Абсолют Банк

от 6%

ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 10,25%.

- Срок: до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 20%.

- Можно привлечь 4 созаемщиков.

- Можно подтвердить доход выпиской с зарплатного счета.

Подробнее

Запсибкомбанк

от 6%

ставка в год

- Сумма: до 50 млн р.

- Ставка: 6 — 12%.

- Срок: от 1 до 30 лет.

- Возраст: от 20 до 65 лет.

- Первоначальный взнос — от 10%.

- Срок рассмотрения заявки — от 1 часа.

Подробнее

МинБанк

от 5,9%

ставка в год

- Сумма: от 100 тыс. до 10 млн р.

- Ставка: 5,9 — 11%.

- Срок: от года до 30 лет.

- Возраст: от 22 до 65 лет.

- Первоначальный взнос — от 10%.

- Можно оформить ипотеку по двум документам.

Подробнее

Россия

от 9%

ставка в год

- Сумма: от 300 тыс. до 15 млн р.

- Ставка: 9 — 13,7%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

Подробнее

Российский Капитал

от 6%

ставка в год

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 15,2%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно привлечь до 4 созаемщиков.

- Срок рассмотрения заявки — 2 дня.

Подробнее

Севергазбанк

от 8,9%

ставка в год

- Сумма: от 300 тыс.

- Ставка: 8,9 — 13,25%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно погасить ипотеку досрочно в любое время.

Подробнее

Левобережный

от 8,25%

ставка в год

- Сумма: от 353 тыс. до 99 млн р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 5%.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по временной регистрации.

Подробнее

Аверс банк

от 6%

ставка в год

- Сумма: от 100 тыс. до 15 млн р.

- Ставка: 6 — 14%.

- Срок: от года до 20 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Ипотека в Фора-банке

от 7%

ставка в год

- Сумма: от 600 тыс. до 10 млн р.

- Ставка: 7 — 21,55%.

- Срок: от 3 лет до 25 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос — от 5%.

- Можно взять ипотеку по паспорту.

Подробнее

Ипотека в Примсоцбанке

от 6%

ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Подробнее

Глобэкс

от 6%

ставка в год

- Сумма: до 25 млн р.

- Ставка: 6 — 9,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно взять ипотеку по двум документам.

Подробнее

Ипотека в банке Русь

от 10,6%

ставка в год

- Сумма: от 300 тыс. до 6 млн р.

- Ставка: 10,6%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 21 до 70 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по двум документам.

Подробнее

Если вас интересует не только Сбербанк, но и другие банковские организации, то вы можете сравнить несколько предложений в вашем регионе. Как правило, принимают средства маткапитала крупные компании с госучастием, например, ВТБ, Газпромбанк, Росбанк, ДОМ.РФ, Россельхозбанк и т.д.

4 банка, которые с радостью выдают ипотечные кредиты

Схема ваших действий будет примерно той же: вы определяетесь с нужной вам суммой денег, подаете заявку, получаете решение, если оно положительное – ищите подходящий объект недвижимости. Далее после заключения договора обращаетесь в ПФР с заявлением о переводе денежных средств на ваш кредитный счет.

Нужно помнить, что далеко не все банки принимают средства МК в качестве полного покрытия первого взноса, многие из них позволяют лишь снизить его размер. Например, в ВТБ вам хотя бы 10% все равно нужно будет оплатить из собственных средств, и если от сертификата еще что-то останется, то этот остаток можно будет пустить на оплату основного долга.

Возможно, эти статьи также будут вам интересны:

Именно по этой причине нужно сразу уточнять у специалиста выбранного вами банка, какая у них внутренняя политика на этот счет. Потому как правила везде разные, и только вам решать, какие именно условия для вас подходят.

Можно ли деньгами от маткапитала полностью покрыть долг по ипотеке? Да, ряд банков выдают жилищный кредит именно на ту сумму, которая соответствует размеру сертификата, т.е. примерно 450 тысяч. Это удобно, когда вы не хотите брать ипотеку на долгий срок, а использовать форму поддержки от государства нужно.

Рубрика «вопрос-ответ»

2019-11-04 10:03

Юлия

Здравствуйте. Хотели взять ипотеку в 450000 тысяч под материнский капитал, но я нахожусь в декрете, муж работает не официально. Дадут ли на ипотеку?

Посмотреть ответ

Скрыть ответ

Консультант

Юлия, нет, нельзя взять ипотеку в Сбербанке только под материнский капитал. Вам нужно обязательно подтверждать свою платежеспособность справками с работы

2019-08-22 21:16

Людмила

Добрый вечер! Подскажите пожалуйста, я в разводе, имею двоих детей, работаю официально, одобрят ли мне ипотеку 550000, если в роли первоначального взноса будет материнский капитал 350000?

Посмотреть ответ

Скрыть ответ

Консультант

Людмила, да, вполне могут одобрить, если вашего дохода хватит для оплаты ежемесячных взносов. Также будут проверять вашу кредитную историю

2019-08-04 08:00

Юлия

Добрый день. Хотим взять ипотеку плюс материнский капитал как первоначальный взнос. Нужны ли будут дополнительные денежные средства для первого взноса при том, что размер МК составит 20% от суммы ипотеки.

Посмотреть ответ

Скрыть ответ

Консультант

Юлия, нет. По правилам Сбербанка, если средств на вашем материнском капитале достаточно для погашения 15-20% от оценочной стоимости жилья, вносить собственные средства уже не нужно

2019-08-14 10:26

Наталья

Здравствуйте, можно использовать мат. капитал, если ребенку нет 3 лет, в Сбербанке для ипотеки с господдержкой в 6%

Посмотреть ответ

Скрыть ответ

Консультант

Наталья, конечно. Ждать 3-ех лет нужно только в том случае, если вы собираетесь покупать или строить жилье сами, без участия банка

2019-07-21 18:32

Анна

Скажите, если я беру ипотеку и мат. Капитал первоначальный взнос, сумма материнского капитала полностью погашает основной долг или часть уйдет на проценты?

Посмотреть ответ

Скрыть ответ

Консультант

Анна, материнский капитал может использоваться для оплаты первого взноса, либо погашения основной ипотечной задолженности, на ваше усмотрение

Как можно использовать материнский капитал

В России действует программа по выплате социальной помощи семьям с детьми. Фиксированная сумма предоставляется после рождения второго и третьего ребенка. Как правило, родители могут распорядиться этим капиталом только после исполнения ребенку 3 лет.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Потратить деньги можно на:

- улучшение условий проживания (покупка готовой недвижимости, строительство и т. д.);

- образование своих детей (оплата образовательных учреждений как высших, так и общеобразовательных);

- увеличение пенсии мамы;

- покупка средств для реабилитации ребенка-инвалида.

Но теперь, после внесения изменений в законы, капитал можно использовать не дожидаясь, когда ребенку исполнится 3 года.

Под сокращение срока попадает всего 3 направления:

- перевод всей суммы в счет ипотеки;

- первоначальный взнос для займа на жилье;

- закрытие военной ипотеки.

Государственные средства разрешено использовать только для оплаты основного долга и процентов. ПФ не одобрит перевод средств, если начислена неустойка за просроченные платежи.

По общему правилу расходование средств семейного или материнского капитала допускается не ранее, чем через три года после рождения второго или последующего малыша, что явилось основанием оформления и выдачи этого государственного сертификата.

Но счастливые обладатели материнского капитала могут использовать средства сертификата и раньше этого трехлетнего срока, а именно, для погашения задолженности по ипотечному кредиту.

Также, средства материнского капитала возможно направить не только на обслуживание действующего целевого жилищного кредита, но и на оформление нового кредитного договора ипотеки.

Новый ипотечный кредит с использованием материнского капитала должен отвечать критериям и условиям выдачи ипотеки, существующим в конкретном кредитно-финансовом учреждении.

Однако, не все банки дают согласие на использование средств материнского капитала при ипотечном кредитовании.

Обычно заемщик кредитных средств должен иметь постоянный подтвержденный финансовыми справками доход, непрерывный стаж трудовой деятельности от 6 месяцев до 3 лет (в разных банках требования к стажу работы разнятся), положительную кредитную историю и отсутствие негативной информации (положительное заключение службы безопасности банка). Доходы и факт трудовой деятельности должны быть официальными.

Постановление Правительства РФ № 862 от 12 декабря 2007 года «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий» предполагает, что средства семейного капитала должны быть использованы на покупку или строительство жилья для семьи, имеющей 2-х и более детей.

Эти средства должны быть использованы в таком случае либо при оплате взноса по ипотечному кредитному договору (первоначальный взнос), а также по оплате договора целевого займа, либо при оплате задолженности по основному долгу и процентов по этому кредиту.

Обращаем Ваше внимание на требование Пенсионного Фонда РФ о т ом, что не допускается оплата за счет средств материнского капитала образовавшихся в результате обслуживания ипотечного кредита различного рода штрафов, комиссий и пени, установленных условиями банка и кредитным договором.

По требованию Пенсионного Фонда РФ оформляется заявление и получается разрешение на распоряжение средствами семейного (материнского) капитала, что прописано в соответствующем Приказе Минздравсоцразвития.

Целевым расходованием материнского капитала будет считаться его расходование когда

Покупается жилье, в том числе жилой дом, квартира или их доли.

Выплачивается уже имеющийся или оформляется новый займ или кредит на приобретение жилья.

Строится новая или реконструируется имеющаяся жилая площадь.

Оплачивается учеба детей по госпрограмме

https://www.youtube.com/watch?v=ytcopyrightru

Формируется накопительная пенсия родителя.

Определившись с целью направления материнского капитала, его обладатель должен подать вышеуказанное заявление на распоряжение материнским капиталом в отдел пенсионного фонда по месту жительства. Также можно подать такое заявление через МФЦ или сайт Госуслуг.

Пенсионный фонд примет заявление на направление материнского капитала на обучение детей или на накопление пенсии мамы по истечению 3 лет после рождения или усыновления ребенка, а вот на ипотечный кредит возможно направить материнский капитал практически получив сертификат.

При покупке жилья покупателем может выступать как мама, так и папа семьи, имеющей сертификат материнского капитала.

Погашение ипотечного кредита с помощью материнского капитала должно протекать по следующей схеме

Когда вы покупаете ипотечную готовую (не строящуюся) квартиру, то сразу ее регистрируете в собственность в отделе Росреестра. Данная квартира оформляется в залог в банк, выдавший ипотечный кредит.

Для пенсионного Фонда потребуется информация о кредитной задолженности в банке.

В течение 30 дней пенсионный фонд принимает решение либо об одобрении заявки, либо он ее отклоняет. В следующие 30 дней после одобрения заявки пенсионный фонд переводит денежные средства материнского капитала по безналичному перечислению в банк, где оформлена ипотека.

Банк, получив оплату по кредиту, обязан зачислить денежные средства на кредитный счет и пересчитать сумму задолженности и выдать скорректированный график платежа по кредиту.

Когда ипотечный кредит будет полностью погашен, банк выдает справку об отсутствии задолженности и закрытии кредита и снимает залог с квартиры. После чего можно оформить квартиру в общедолевую собственность на всех членов семьи.

Порядок выделения долей квартиры, приобретаемой за счет средств материнского капитала детям после погашения ипотеки.

Согласно действующему законодательству родители, которые приобретают жилую недвижимость за счет средств из материнского капитала, в обязательном порядке должны оформить в право собственности долю своим детям.

https://www.youtube.com/watch?v=ytaboutru

Одним из условий использования материнского капитала для улучшения условий проживания является выделение долей каждому члену семьи.

Шаг 2

Оформите нотариальное обязательство

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Ипотека под материнский капитал, можно ли погасить ипотеку материнским капиталом, использовать как первоначальный взнос по ипотеке

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР, что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС, свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

На основании ФЗ №131 маткапитал можно перечислить в банк как первый взнос по жилищному займу. Для семьи это шанс получить ипотеку с помощью материнского капитала без предварительных накоплений.

Многие из банков откликнулись на такую поправку и предлагают своим заемщикам программы с привлечением государственных средств. Требования у банков могут быть разные, а ставка колеблется от 6 до 15% годовых.

| Название банка | Процентная ставка | Сумма кредита | Дополнительные условия |

| Сбербанк | Льготная ставка для семей с детьми от 6% годовых | От 300 000 рублей | Обязательное страхование приобретаемого жилья. Если отказаться от страхования жизни и здоровья, процентная ставка увеличится на 1%. |

| Райффайзенбанк | От 10,25% годовых | До 26 000 000 рублей | Страхование залоговой недвижимости. Личное страхование — на ваше усмотрение. При получении ипотеки с участием материнского капитала, внесение дополнительных средств не требуется. |

| УБРиР | От 9,4% годовых | от 300 000 до 30 000 000 рублей | Такая программа предоставляется не в каждом регионе присутствия банка. До того пока ПФ не направит материнский капитал в банк, годовая ставка будет повышена на 1 процент. |

| ВТБ | От 8,9% годовых | До 60 млн рублей | 5% от суммы ипотеки плюс мат. капитал необходимо внести в качестве первого платежа. Маткапитал не должен быть более 15% от стоимости приобретаемой недвижимости. |

| Россельхозбанк | От 9,3% годовых | От 100 тыс. до 60 млн рублей | Можно самостоятельно выбрать систему платежей: дифференцированную или аннуитетную. С участием материнского капитала первоначальный взнос может быть увеличен до 30% от стоимости жилья. |

| Газпромбанк | От 10 до 15% годовых | До 60 000 000 рублей | Первоначальный взнос может быть уменьшен до суммы материнского капитала |

| Банк Открытие | От 8,7% годовых | От 500 тыс. до 30 млн рублей | Если не застраховать себя, то ставка возрастет на 2% |

| Уралсиб | От 9,9% годовых | От 300 000 до 50 млн рублей | Обязательное страхование покупаемой квартиры или иного жилья |

Оформить заявку на получение ипотеки можно не посещая банк. Практически на всех сайтах банков есть возможность заполнить анкету и получить предварительное одобрение.

Рассмотрим на примере банка Открытие:

- Заходим на его сайт.

- Выбираем программу «Квартира Материнский капитал» или «Новостройка Материнский капитал».

- На странице можно ознакомиться с условиями ипотеки.

- Нажимаем «Заполнить заявку».

- Делаем расчет и нажимаем «Продолжить».

- Заполняем анкету и нажимаем «Отправить заявку».

- Заявка принята, кредитный менеджер свяжется с вами в течение 1-3 дней.

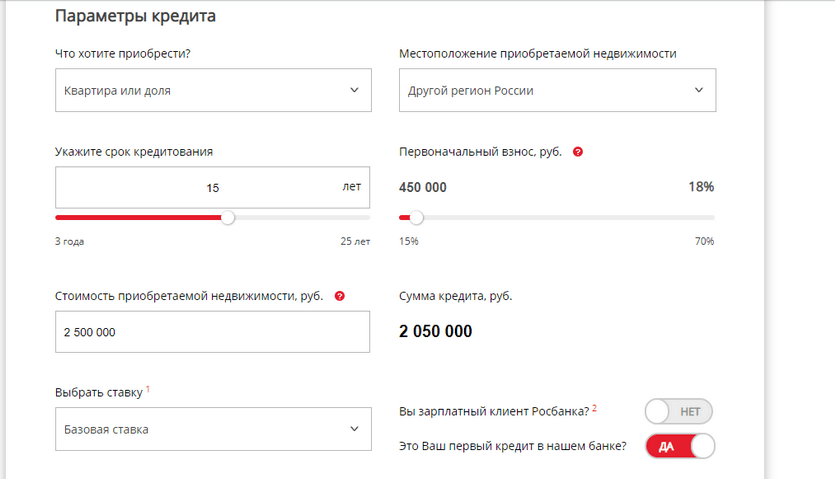

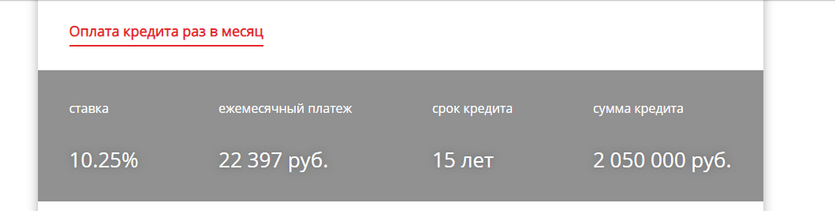

Рассчитать минимальный платеж по ипотеке можно с помощью ипотечного калькулятора. Программы для расчета есть на сайтах банков. Например, рассмотрим калькулятор с сайта банка Дельтакредит.

Если мы хотим взять ипотеку на сумму 2 500 000 рублей на 15 лет, а первоначальный взнос будем вносить материнским капиталом, то ставка составит 10,25%, а ежемесячный платеж — 22 397 рублей.

Требования к получателю ипотеки не отличаются от тех, что предъявляются по общим программам:

- возраст — от 21 года;

- суммарный трудовой стаж — не меньше 12 мес.;

- официальное трудоустройство на последнем месте работы — не менее 6 месяцев;

- наличие сертификата о семейном капитале;

- дополнительная сумма денежных средств (для некоторых банков);

- хорошая кредитная история, с плохой кредитной историей вероятность получить одобрение по кредиту гораздо ниже;

- отсутствие судимости.

С помощью государственных средств можно купить далеко не любое жилье. Квартира должна подходить под нижеприведенные критерии:

- находиться в РФ;

- быть пригодной для проживания и не нуждаться в капитальном ремонте;

- соответствовать санитарным и техническим нормам;

- не располагаться в подвале и на цокольном этаже;

- иметь окна в кухне и жилых комнатах;

- должна присутствовать канализация и водоснабжение.

К дому предъявляются следующие требования:

- нахождение в РФ;

- нет статуса аварийного;

- готовые основные капитальные конструкции (пол, стены, крыша);

- высота должна быть ниже 3 этажей;

- постройка должна быть узаконена.

Если же вы планируете оформить ипотеку на строительство дома, то при покупке земли следует учитывать, что район должен быть с развитой инфраструктурой. При оформлении ипотеки земельный участок необходимо перевести в собственность или заключить договор на долгосрочную аренду.

Для подачи заявки на ипотеку вам понадобится:

- анкета;

- паспорт;

- подтверждение трудоустройства, например, трудовая книжка;

- сведения о доходах, например, 2-НДФЛ;

- сертификат на семейный капитал;

- справка из Пенсионного фонда по остатку средств на счете материнского капитала;

- сведения о поручителях и созаемщиках (если в сделке есть дополнительные участники).

Вышеперечисленных документов будет достаточно для получения предварительного решения о выдаче ипотеки. В дальнейшем нужно предоставить документы по приобретаемой недвижимости:

- выписку из ЕГРН и Росреестра;

- договор купли-продажи;

- отчет независимого оценщика;

- согласие супруга на проведение сделки (если жилье покупалось в браке);

- разрешение органов опеки, если в продаваемой имуществе есть доля ребенка;

- заявление на погашение части ипотеки материнским капиталом.

В Пенсионный фонд РФ потребуется:

- свидетельства о рождении детей;

- свидетельство о браке;

- сертификат на материнский капитал;

- договор купли-продажи на недвижимое имущество;

- документ, подтверждающий согласие банка выдать кредит.

Оформление ипотеки под материнский капитал может вызвать затруднения, тем более если в сделке не участвует кредитный брокер или риелтор.

Пошаговая инструкция по получению ипотеки выглядит так:

- После одобрения заявки выбираем подходящую недвижимость.

- Приносим в банк документы по недвижимости.

- Уведомляем Пенсионный фонд о своем желании приобрести жилье за счет средств материнского капитала.

- Заключаем договор на ипотеку.

- Подписываем договор купли-продажи.

- Оплачиваем государственную пошлину за регистрацию нового собственника объекта недвижимости.

- Регистрируем покупку в Регпалате или МФЦ.

- Осуществляем страхование залогового имущества.

- Предоставляем в Пенсионный фонд документы по совершенной сделке.

- Пенсионный фонд перечисляет деньги в банк в течение 60 дней.

- Получаем в банке график платежей.

https://www.youtube.com/watch?v=upload

23 мая 2015 года Президент России Владимир Путин подписал Федеральный закон № 131-ФЗ, разрешающий использовать средства мат.

капитала на уплату первоначального взноса по кредитам или займам на покупку или строительство жилья (в том числе обеспеченных залогом недвижимости, или ипотекой) независимо от срока, прошедшего с момента рождения или усыновления второго или последующего ребенка.

Ипотечное кредитование показало себя в качестве эффективно инструмента решения жилищного вопроса для многих семей.

Вместе с тем государство представляет родителям социальное пособие в виде мат капитала (он же — «семейный»).

По определению эти деньги должны быть потрачены на самого ребенка.

Однако закон допускает использование этих средств в целях улучшения условий проживания для всей семьи.

Собственно говоря, расходование данных средств регламентируется лишь одним законом. ФЗ РФ №256 был принят 29 декабря 2006 года. Согласно ему, каждая семья после рождения второго ребенка вправе получить от государства солидную сумму, которую может потратить на ребенка и на покупку жилья с более комфортабельными условиями.

Цели, для которых данное пособие может быть потрачено, закреплены в статье 7 данного закона.

23 мая 2015 года был наконец-то подписан закон о том, что материнский капитал, который выдается матерям, родившим второго и последующих детей, использовать в качестве первоначального взноса на ипотеку вне зависимости сколько исполнилось этому ребенку лет. В этой статье попытаемся разъяснить, что необходимо для этого сделать и какие документы нужно собрать.

Ранее материнский капитал до исполнения ребенку 3 лет, можно было только использовать для погашения уже имеющейся ипотеки. Однако у многих Российских семей просто нет такой возможности, сначала оформить ипотеку, нет возможности собрать первоначальный взнос, ведь это не маленькая сумма. На сегодняшний день такое стало возможно.

Для начала, конечно, нужно родить второго ребенка, или третьего, если на второго ребенка такой сертификат не был получен, или усыновить и т. д. по законодательству.После этого необходимо его получить.

Чтобы получить материнский капитал, необходимо:

- Записаться на прием в Пенсионный фонд к специалисту, который выдает эти сертификаты.

- Предоставить специалисту пенсионного фонда паспорт матери, СНИЛС, свидетельства о рождении всех детей.

- Материнский капитал вам выдадут примерно через месяц, получают его обычно у того же специалиста, кому сдавались документы.

Далее, необходимо определиться с банком, в который будете обращаться для оформления ипотечного займа. К слову заметить, сегодня не все банки берутся на оформление первоначального взноса в виде материнского капитала. Ведь по сути материнский капитал — это не «живые» деньги, и Пенсионный фонд перечисляет средства на счет в банке только после оформления жилья в собственность.

Шаг 5

Подайте заявление в банк на погашение ипотеки маткапиталом

- Сертификат с указанной суммой капитала. Информация о том, как его получить, представлена по данной ссылке, а образец заявления вы найдете здесь.

- Выписка из Пенсионного фонда (предоставляется в течение полугода с момента выдачи займа).

- Паспорт заявителя на кредит.

- Справка НДФЛ, в которой указаны доходы потенциального заемщика за период, равный 6 месяцам.

- Список дополнительных документов можно уточнить непосредственно в отделении у сотрудника или при звонке в контактный центр.

Для подтверждения своей платежеспособности стоит собрать как можно больше документов (например, договор аренды, выписку со счета карты, паспорт с многочисленными визами, договор банковского вклада и др.). После приема заявления и всех бумаг банк примет решение (обычно в течение 2-3 дней).

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Получив положительное решение, заявитель может приступать к поиску подходящей недвижимости. Далее идет завершающий этап оформления ипотечного займа. Покупаемая недвижимость должна быть оформлена на всех членов семьи, поэтому заключается долевая собственность.

Только после подписания договора, вы получаете реквизиты вашего кредитного счета. Затем родители подают заявление в Пенсионный Фонд, в данной бумаге указывают, что деньги материнского капитала будут потрачены на ипотеку.

Пакет документов, необходимых для получения свидетельства, предоставляется в территориальный орган Пенсионного фонда России (далее УПФР) по месту жительства (пребывания) или фактического проживания либо в МФЦ (многофункциональный центр). Внести данные по документам и написать заявление можно в личном кабинете на сайте Госуслуг. Необходимые документы:

- свидетельство о рождении на каждого ребенка (или свидетельство об усыновлении);

- документ, подтверждающий гражданство РФ у ребенка (свидетельство о регистрации по месту жительства (Форма 8));

- паспорт матери (или отца, если он имеет право на получение субсидии);

- у официального представителя должны быть паспорт гражданина РФ и нотариально заверенная доверенность, подтверждающая полномочия.

Фото 1. Свидетельство о регистрации по месту жительства (образец)

https://www.youtube.com/watch?v=ytadvertiseru

Рассмотрение длится один месяц с момента подачи. Затем по почте придет уведомление о готовности сертификата, и его можно будет забрать.

Индексация материнского капитала прекращена до 2020 года. Если ее возобновят, то сумма субсидии будет изменяться автоматически, менять бланк не нужно.

О субсидии

Материнский капитал – это пособие, которое невозможно получить «живыми» деньгами. Все расчеты проводятся только в безналичной форме.

Любые схемы обналичивания маткапитала являются мошенничеством и попадают под статью 159.2 УК РФ, согласно которой осужденному грозит штраф от 120 тысяч рублей или в размере заработка этого человека за один год. Либо 360 часов обязательных работ, либо 1 год исправительных работ, либо условный срок до 2 лет, либо арест на 4 месяца.

Легально из маткапитала разрешалось получить только 20 и 25 тысяч рублей наличными. Если такая выплата производилась, оставшиеся средства использовать как первоначальный взнос уже нельзя. Поэтому пред подачей документов в банк нужно взять в УПФР справку о том, что деньги из маткапитала не выдавались.

В 2017 году выплаты наличным средствами из материнского (семейного) капитала не производятся.

Выбор банка

С материнским капиталом работает большинство банков, но в качестве первоначального взноса субсидию принимают не все. Благодаря тому, что крупные кредитные организации выдают ипотеку под маткапитал, у семей не будет проблем с поиском кредитора.

Таблица 1. Краткая сравнительная информация кредитным организациям

| Название банка | Процентная ставка | Особые условия |

| ДельтаКредит | От 11.5 % | Владельцам маткапитала первоначальный взнос от 5 %.Возможность уменьшения процентной ставки путем дополнительного внесения 1-4 % от суммы кредита. |

| Сбербанк | От 10.75 % | При электронной регистрации в рамках Акции для молодых семей от 9.75 % |

| ВТБ-24 банк | От 12 % | Использовать субсидию можно, только когда ребенку исполнится 3 года. |

| Россельхозбанк | От 10.75 % | Маткапитал должен составлять не менее 10 % стоимости при покупке жилья на вторичном рынке и 20 % на первичном. |

| Банк Москвы | От 10 % | Материнский капитал должен быть не более 15 % от стоимости жилья. Обязательно наличие собственных средств в размере 5 % от стоимости недвижимости |

Если банк, в котором получает заработную плату один из заемщиков, принимает маткапитал в качестве первоначального взноса, то за получением ипотеки лучше сначала обратиться туда. Человек в этом случае является зарплатным клиентом и может рассчитывать на льготные условия кредитования.

Сбор документов

Итак, банк выбран. Теперь нужно приготовить необходимые бумаги. Подавать заявку на кредит можно:

- Если объект недвижимости не выбран, а сумма займа планируется ориентировочно (или максимально возможная с учетом доходов семьи).

- Если недвижимость выбрана, и сумма займа является стоимостью конкретного жилья.

При покупке квартиры в новостройке удачным будет вариант ипотеки в банке-партнере компании-застройщика. Такие «тандемы» часто предлагают скидки на жилье, выгодные условия по кредиту. Вероятность положительного решения по кредиту выше, чем в другом банке.

На этом этапе в кредитную организацию подается пакет бумаг, подтверждающий способность семьи платить по счетам. Одним из заемщиков обязательно должен быть владелец сертификата на материнский капитал. Конкретный банк может потребовать дополнительные сведения, но чаще всего список следующий (на каждого из заемщиков):

- Анкета заемщика.

- Паспорт гражданина РФ.

- Справка 2-НДФЛ (либо справка по форме банка).

- Копия трудовой книжки с указанием, что заемщик работает в настоящее время.

- Сертификат на мат капитал.

- Справка из УПФР о сумме не использованных средств из субсидии.

- Если созаемщики приходятся друг другу мужем и женой, нужно свидетельство о браке.

- СНИЛС (в страховом свидетельстве государственного пенсионного страхования).

- Договор участия в долевом строительстве (если квартира приобретается в строящемся жилье).

- Договор купли-продажи (плюс документы на недвижимость, предоставляемые продавцом).

Если официальный доход небольшой, нужно постараться найти поручителя. Это не только увеличит шанс на положительное решение, но и уменьшит процентную ставку (в Сбербанке до 0.5-1 %).

Можно ли рефинансировать ипотеку с мат. капиталом?

Юридически, никаких препятствий для рефинансирования ипотеки нет. Однако на практике ситуация складывается совершенно иначе. Проблема заключается в том, что для перечисления капитала необходимо заключать нотариальное соглашение о том, что в течение 6 месяцев у каждого члена семьи будет своя доля. Своей частью обладают и несовершеннолетние дети. Контролирующие органы строго отслеживают такое обещание, и нарушать его нельзя.

При рефинансировании ипотеки банк в таком случае получает имущество с обременением. Мало какой банк согласится взять подобный залог. Если заемщик перестанет платить, то обратить взыскание на недвижимость будет сложно.

https://www.youtube.com/watch?v=ytcreatorsru

Если вы захотите рефинансировать ипотеку в том же банке, где и брали кредит, то тоже можете столкнуться с трудностями. Банк не захочет терять ту прибыль, которая была изначально заложена в этот договор. Однако не стоит забывать, что каждая ситуация индивидуальна. Если у вас хорошая кредитная история, то шанс получить желаемое решение от банка вполне реален.