Содержание

- 1 Материнский капитал под проценты в банк в 2019 году

- 2 Основания для отклонения законопроекта о вложении матпомощи в банк под проценты

- 3 Как распорядиться сертификатом

- 4 Можно ли положить под банковский процент материнский капитал

- 5 Как можно вложить средства

- 6 Вложение средств сертификата на счёт в банке

- 7 Налоговый вычет при покупке жилья

- 8 Нельзя ли при переводе средств договориться с банком о процентах?

- 9 Закон

- 10 Как использовать

Материнский капитал под проценты в банк в 2019 году

В последние годы Правительство прекратило индексировать сумму материнского капитала, поэтому со временем из-за инфляции владельцы сертификатов все больше теряют покупательскую способность, например, если планируется приобрести недвижимость через несколько лет. В связи с этим, многие задаются вопросом: а можно ли положить материнский капитал под проценты в банк.

- Родить или усыновить второго, третьего, четвертого ребенка. Если женщина не успела получить материнский капитал раньше, например, двое ее детей родились до 2007 года, тогда она подает заявку после появления следующего малыша.

- Мать должна иметь гражданство России, причем это требование на отца не распространяется. В случае, если папа – россиянин и усыновил 2-х и больше детей, то гражданство мамы уже не важно.

Всё же есть законная возможность перевести часть средств из сертификата на депозит. В 2009 году впервые было разрешено получить часть материнского капитала наличными. После этого такая возможность предоставлялась ещё четыре раза, последний — в 2016 году. Тогда максимальная единоразовая финансовая помощь составляла 25 тыс. рублей. Эти деньги разрешалось расходовать на любые нужды, в том числе и сделать банковский вклад под проценты.

- Обратиться в местный Пенсионный фонд с заявлением о получении единоразовой выплаты. Рекомендуется взять расписку о вручении заявления с ответственного работника фонда.

- Когда документы примут, часть средств переводится на указанный в заявлении банковский счёт.

- Выбрать подходящий банк и тип вклада. На решение влияет минимальный допустимый порог депозита, процентная ставка и возможно пополнять счёт.

- Обратиться с заявлением в выбранное финансовое учреждение с заявлением и заключить соглашение.

- Перевести средства с расчётного счёта в банк.

- В конце срока действия договора получить деньги с депозита вместе с процентами. Возможно, выбранные условия позволяют обналичивать начисляемые проценты каждый месяц или год.

Госпрограмма

Появление этой государственной поддержки произошло сравнительно недавно. Она действует больше 11 лет и призвана помочь семьям с детьми. Единовременная выплата гарантирована лицам, у которых родился второй или последующий ребенок.

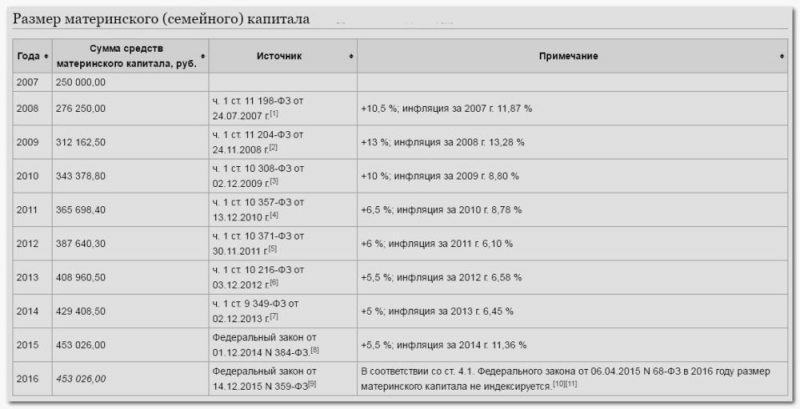

Когда программа только начала работать, сумму, которую можно было получить по соответствующему сертификату, составляла 250 т.р. На 2019 год — 453 т.р.

Согласно статистическим данным, россияне на эти деньги улучшают свои жилищные условия. За годы действия программы таким способом приобретения новой квартиры воспользовалось свыше 90% заявителей.

Бывают ситуации, когда мать умирает или ее лишают родительских прав. В соответствии с законом, всю сумму материнского капитала вправе получить дети, оставшиеся без родителей. Обязательное условие — быть младше 23 лет.

Что изменилось

С 2018 года произошли некоторые изменения в государственной программе:

- Президент РФ принял решение о продлении срока выплат до 31.12.21 г.

- Маткапитал теперь можно использовать на другие цели, например, оплачивать посещение ребенком детский сад. Возраст должен превышать 2 года. Также разрешается снимать единовременную сумму семьям, нуждающимся в соцподдержке.

- Сократилось время рассмотрения заявок от граждан. Если раньше сотрудники ПФР затрачивали не менее 1 месяца на перечисление капитала на нужды семей, то на сегодняшний день они обязаны всего за 10 дней осуществить перевод средств.

- Упростился перечень бумаг, необходимых для покупки лекарственных препаратов и услуг на деньги маткапитала.

- Поменялся документ при регистрировании прав собственности на объекты недвижимого имущества. Если в прошлом выдавались свидетельства, то сегодня — выписка из ЕГРН.

По проекту депутатов Государственной Думы предполагались более значительные изменения. Пока были введены лишь те, которые описаны выше.

Не исключено, что в ближайшем будущем будет принят закон о дополнительном направлении использования денежных средств — ежемесячная выплата по ипотечному кредиту.

Процесс финансирования осуществляется виртуальным способом. Другими словами, сертификаты получают реально те граждане, кто оформил документы на МК в ПФР РФ. Средства выплачиваются постепенно. Все семьи самостоятельно принимают решения о том, как лучше распорядиться суммой.

Законопроект представляет собой план дополнительной финансовой поддержки россиян с детьми. В нем определяются банки, куда позволительно перечислить деньги с сертификата в качестве вклада.

Так почему бы не потратить дополнительные суммы от банка на воспитание детей?

Но этот законопроект был отклонен по причине того, что материнский капитал призван помогать россиянам решать более важные задачи, например, внести первый взнос на квартиру или погасить часть ипотеки.

Далее депутаты привели еще парочку аргументов, которые не могут позволить принять подобный закон:

- отсутствуют гарантии сохранения денежных средств на счетах в банках;

- затруднительно отслеживать направления траты денег семьями.

Но главная версия отклонения законопроекта заключается в том, что власти страны не имеют свободных сумм, чтобы вот так запросто перечислять их в банки. Сертификаты ежегодно оформляются огромным количеством людей и проще отправлять виртуальные деньги на срочные нужды.

Родителям разрешено снимать установленную законом единовременную сумму из средств МК. На сегодняшний день выдается всего 25000 рублей. Вот именно эти деньги можно положить в банк и получать небольшие проценты. Со временем появится еще возможность снять средства и направить их на открытый счет.

Весь процесс состоит из следующих действий:

- Владельцем сертификата подается заявление в отделение Пенсионного фонда по месту проживания на выдачу денег.

- В течение определенного времени сотрудниками принимается решение.

- После одобрения запрошенная сумма переводится на указанный в заявлении счет.

- Выбирается банковское учреждение, принимающее вклады до 50000 рублей.

Подходить к вопросу заключения договора с финансовой организацией стоит со всей ответственностью и внимательностью. Знающие люди рекомендуют придерживаться своих возможностей. А именно подумать, будет ли реально в течение срока пополнять вклад, а также потребуется ли снимать деньги. Депозиты с функцией дополнительного вложения и запретом на выдачу средств характеризуются повышенной ставкой.

- Подается заявление в выбранный банк, затем оформляется соответствующее соглашение.

- На открытом счете размещаются денежные средства.

- Проценты снимаются ежемесячно либо вместе с вкладом в конце договорного периода.

Если бы россиянам позволили бы размещать сумму материнского капитала целиком под 10% в год, то каждый месяц можно было бы снимать около 2 тысяч рублей. Но доступные каждому 25000 рублей не способны принести большие дивиденды, поэтому в этом случае выгоднее снимать накрученные проценты в конце периода.

Лицам, родившим / усыновившим второго ребенка, разрешается использовать МК в следующих направлениях:

- Вложение в недвижимость. Всей суммы не хватит для того, чтобы приобрести сразу жилое помещение. Поэтому рассчитывать приходится только на погашение части задолженности по ипотеке. Хорошим стартом считается перечисление материнского капитала в качестве первоначального взноса за квартиру либо частный дом.

- Внесение денежных средств в счет имеющейся задолженности по кредитному договору, оформленному на возведение дома или приобретение стройматериалов для него.

- Оплата образовательных программ для детей.

- Родительские взносы за посещение детского сада.

- Перечисление суммы МК на пенсионный счет матери. Этот способ расходования средств позволит в будущем каждый месяц получать на руки существенную надбавку к выплатам по старости.

Но не все россияне хотят ждать несколько лет. Многие из них попросту не могут доверить свои деньги государству. Особенно сейчас, когда полностью меняется пенсионная реформа, а возраст выхода на пенсию увеличивается. Поэтому каждый владелец хочет как можно выгоднее потратить капитал, но положить всю сумму на депозит сегодня не представляется возможным.

Похожее

Правоприменительная практика и законодательство Российской Федерации меняется достаточно быстро и информация в статьях может не успеть обновиться. Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонамили заполнив форму ниже.

Материнский капитал — форма господдержки семей с детьми. Большинство получивших тратят деньги на улучшение жилищных условий.

Но есть и другие направления использования средств, которые выбирают сами граждане. Некоторые из них желают получить дополнительную прибыль в виде процентов от вкладов в финансовых учреждениях.

Реально ли положить материнский капитал под проценты в банк, узнаем далее.

Некоторые семьи, получившие сертификат на материнский капитал, желают его использовать в ближайшее время.

Однако некоторых интересует вопрос, можно ли положить материнский капитал в банк под проценты в РФ в 2019 году, если деньги не нужны срочно, а владелец сертификата желает получать дополнительную прибыль в виде процентов от вклада.

Благодаря новому законопроекту, владельцы сертификатов получают право на вклад определенной его части в банк под проценты.

Основные аспекты

В 2019 году государством не проводится индексация маткапитала по причине недостаточности бюджета, поэтому многие граждане задаются вопросом, как можно сохранить и проиндексировать сумму государственной помощи, в данном случае при помощи банковской системы.

Разберем законодательное регулирование предоставления материнского капитала, основные понятия, а также плюсы и минусы такого вложения суммы государственной помощи.

Определения

| Сертификат на материнский капитал | Документ, выдаваемый семье с двумя и более детьми, средства которого должны направляться на обучение детей, приобретение или строительство улучшенной жилплощади и прочие стратегические нужды |

| Депозит под проценты | Вклад в банковское учреждение, при котором ежемесячно или в конце срока вклада гражданин получает определенные выплаты в виде процентов от вложенной суммы |

Основания для отклонения законопроекта о вложении матпомощи в банк под проценты

Государственная политика предполагает виртуальное финансирование. Это подразумевает, что получение семейных сертификатов реализуется после прохождения процесса оформления необходимой документации. Финансовые выплаты реализуются с течением времени. Члены семейства во время оформления документов принимают решение относительно того, на какие цели будут потрачены финансы.

В случае утверждения предложенного проекта Правительство РФ указало бы перечень банковских организаций, которые наделялись правом относительно приема средств маткапитала. Семейство имело бы возможность вложить финансы в банки и получать проценты. Процесс расчета и выдачи дивидендов реализовывался бы из месяца в месяц.

Такое предложение связано с тем, что не всем требуется приобретать жилое помещение, времени до того, как ребенок начнет обучаться достаточно, поэтому можно потратить сертификат другим способом. Предложенный способ позволил бы папам и мамам тратить полученные финансы на текущие нужды детей, их полноценное развитие.

Ранее Госдума отклонила законопроект, позволяющий вложить средства, выделяемые при рождении 2 и последующего ребенка, в финансовое учреждение. Ежемесячный процент на материнский капитал в Сбербанке составил бы 2-3 тыс. руб. Авторы нормативно-правого акта хотели, чтобы выплата озвученной суммы продолжалась до достижения совершеннолетия одним из иждивенцев. Отклонен закон по ряду причин:

- Никто не предоставит гарантии сохранения вложений в финансовых учреждениях. В случае банкротства или усугубления финансового кризиса семья может остаться без денег.

- Начисляться будет мизерная сумма. По мнению депутатов, средства растратятся на еду и несущественные нужды, следовательно, цель программы «улучшить условия жизни семьи» не будет достигнута.

- Увеличится число кандидатов на получение помощи. Наличие большого количества людей, имеющих не обналиченные сертификаты, вынудило депутатов ввести ограничение на индексацию размера матпомощи. «Заморозка» продлится до 2020 г. Затем Госдума опять поднимет вопрос о пересчете. При включении возможности положить средства в банк ситуация лишь усугубится, что негативно повлияет на итоговую сумму и экономику страны в целом.

- Возрастет ликвидность финансовых учреждений. Люди все больше стремятся вкладывать деньги в банк под проценты. Кредитные отделы не успевают использовать поступающие средства в целях увеличения прибыли. В итоге страдает банковская система, что невыгодно государству.

- Отсутствует необходимое финансирование проекта. Государство не может разрешить вносить на счет целевую помощь, так как в бюджете нет соответствующей суммы. Процентную ставку будет попросту не из чего выплачивать.

По мнению экспертов, материнский капитал – это виртуальные деньги, на которые можно рассчитывать спустя 3 года с момента рождения ребенка, давшего право на получение сертификата, и лишь на определенные цели. На процесс поиска оснований для использования сертификата уйдет уйма времени, поэтому за 10 лет менее 60% семей смогло полностью израсходовать предоставленную помощь.

Финансирование согласно государственной политике происходит виртуально. То есть, право получить сертификат становится реальным после оформления документов на получение материнского капитала. Деньги выплачивают постепенно. Семья за время оформления сертификата решит, куда их направить и как распорядиться.

После принятия закона правительство определило бы банки, которым разрешалось бы принимать средства с сертификата. Семья получает возможность материнский капитал положить в банк под проценты. Поэтому каждый месяц можно получать определенную сумму денег.

Есть семьи, которым не нужно жилье, не подошло время вкладывать деньги в образование ребенка. А такой способ вкладывания денег дает возможность родителям потратить их на воспитание и полноценное развитие ребенка.

Государственная поддержка в виде дополнительных мер предназначены гражданам РФ:

- если женщина родила, или усыновила второго ребенка с начала 2007 года;

- если рожден был третий и последующий ребенок, а ранее выплата по сертификату не производилась;

- если усыновлен ребенок мужчиной, который не оформлял сертификат.

Проект, согласно которому можно было положить в банк маткапитал под проценты, чтобы родители получали дивиденды каждый месяц, отклонили. Считается, что сертификат должен помочь семье решить важные задачи семьи.

Было предложение разрешить на средства по материнскому капиталу покупать автомобиль, чтобы поддержать отечественный автопром. Однако его также не поддержали, так как сумма недостаточная. А каждая семья самостоятельно решает вопрос выбора марки машины.

Практически каждая семья интересуется, можно ли положить материнский капитал под проценты в банк? Изначально проценты начисляются государством. Это поможет защитить денежные средства от инфляции.

Поэтому сумма по сертификату увеличилась с момента его появления:

- В 2009 году государством было начислено 13% на семейные деньги. Полученная сумма была больше, чем, если бы семья вкладывала деньги в банк.

- В 2010 — 2011 году ставка колебалась от 5 до 10.5% в год.

- В 2016 году прирост составил 0%.

По заявлению Правительства заморозят увеличение денег по сертификату до 2020 года.

После того как возник вопрос, можно ли материнский капитал положить под проценты, вносились предложения о перечислении денежных средств в банк. С них семья должна была получать дивиденды по вкладам до тех пор, пока ребенок не стал бы совершеннолетним.

Законопроект не поддержали, так как посчитали, что:

- Нет гарантий сохранности денег на счету в банке.

- Нет возможности отследить, куда семья решила потратить деньги.

Считается, что положить маткапитал в банк под проценты не разрешили потому, что у государства просто нет на это денег. В 2016 году выдали 7 млн. сертификатов. Хотя почти половина граждан так и не подали документы на его выдачу.

На данный момент произошло достаточно много различных событий, что повлияло на внесение поправок в действующее законодательство. Особенно это касается выплат материнского капитала. В частности, новшества коснулись времени выплаты и назначения, а также срока действия предложения.

Аналогичный период был установлен при направлении денежных средств первым платежом на образование ребенка. Теперь Пенсионный фонд обязан рассматривать заявление о перенаправлении средств в течение месяца, а ранее срок не регулировался действующим законодательством.

Аналогичный срок был уточнен и для тех, кто приобретал услуги и лекарства для ребенка–инвалида. Изменения также коснулись перечня документации, которая необходима для корректного распоряжения деньгами.

Правительство разработало несколько новый законопроект, который имеет постановление о возможности внесения материнским капиталом ежемесячного взноса по ипотеке. Ранее можно было только погашать кредитные обязательства или направлять средства в качестве первоначального капитала.

Как распорядиться сертификатом

- отсутствие гарантий сохранности госсредств на банковских счетах;

- так как отследить целевое расходование средств с обналиченных процентов невозможно, то вероятно, эти деньги будут просто «проедаться», тогда как цели программы материнского капитала – обеспечить решение стратегических задач семьи.

- Подать заявление в ПФР о получении единовременной выплаты из маткапитала.

- Дождаться перечисления средств на указанный в заявлении банковский счет.

- Выбрать банк, который принимает вклады от населения в пределах 50 тыс.р. Вклад стоит открывать с учетом своих целей: планируется ли его пополнять, есть ли капитализация процентов и пр.

- Написать заявление на открытие банковского вклада и подписать с банком договор.

- Положить средства маткапитала на открытый для вкладчика счет.

- По окончании действия вклада получить доходность.

Вариантов для реализации сертификата не так много.

В соответствии с действующим законодательством, денежные средства можно израсходовать на улучшение жилищных условий:

- приобретение дома или на его строительство;

- первоначальный взнос при оформлении ипотечного кредитования;

- оплату долговых обязательств;

- оплату участия при долевом строительстве;

- оплату взносов при участии в жилищном кооперативе;

- оплату строительство или реконструкции объекта ИЖС;

- компенсация затрат при строительство объекта ИЖС.

Сертификат направляется на:

- оплату государственной компании, осуществляющей образовательную деятельность;

- негосударственных компаний, которые имеют соответствующую лицензию;

- оплату проживания ребенка при учебе в другом населенном пункте.

Существует еще одна возможность управления средствами из маткапитала – направление на оплату детского садика. Любые дошкольные учреждения можно оплатить субсидией.

Но главное выполнять следующие условия:

- средства перечисляются через 60 дней после удовлетворения требований;

- государственная инстанция перечисляет деньги регулярно в соответствии с графиком платежей;

- при изменении в нем или сумме, стоит известить Пенсионный фонд самостоятельно.

Имеется возможность перечисления денег на накопительный счет пенсии матери. Для этого нужно прийти в Пенсионный фонд и написать соответствующее заявление.

Условий здесь несколько:

- заявитель должен написать соответствующее заявление;

- подача документов возможна до начала начисления пенсий.

Идея вложения денежных средств материнского (семейного) капитала на банковские счета под проценты была рассмотрена в государственной Думе.

Также было предложено, выплачивать проценты с вложения ежемесячно, до того момента, когда ребёнку исполнится восемнадцать лет.

Данное предложение весьма актуально, ведь не каждая семья нуждается в улучшении жилищных условий, приобретении дома либо квартиры, или вложении средств на пенсионный счёт.

Однако ежемесячное получение денег, пусть и небольшого количества (около 3000 рублей), поможет пополнить семейный бюджет.

Эти деньги, родители могли бы направить на посещение ребёнком бассейна, творческих кружков, занятие любимыми видами спорта, на различные медицинские услуги, работу репетитора.

К сожалению, данная инициатива не получила поддержки со стороны законодателей.

Основными причинами отказа в утверждении законопроекта было:

- банковское учреждение не может дать гарантии того, что денежные средства материнского (семейного) капитала сохранятся на счету в целости;

- отслеживание расходования процентных выплат не предоставляет возможности, соответственно, полученные деньги родители могут потратить на бесполезные покупки, которые никак не принесут пользу семье. А ведь основная цель программы – это улучшение жизненных условий семьи, повышение рождаемости.

Однако бытует мнение, что настоящей причиной отказа такой удобной и выгодной для получателей сертификата возможности использования денежных средств, является отсутствие у страны финансов на выполнение всех обязательств.

Важно отметить, что по причине неполного охвата населения информацией о выплатах материнского капитала, о правилах его получения и использования около половины владельцев сертификата не подали заявлений о правах на него.

У держателей сертификата ранее была законная возможность вложения небольшой части капитала матери в банковское учреждение.

процедура проводилась следующим образом:

- держатель сертификата пишет заявление в ПФ с просьбой получения единовременной выплаты (размером 25000 рублей);

- при положительном решении ПФ, выданные денежные средства вкладываются на банковский счёт под проценты.

Таким образом, возможность вложения средств сертификата на счёт в банке ранее практиковалась, но это лишь некоторая часть от всего капитала.

Снимать ежемесячно проценты при вложении такой суммы денег нецелесообразно, рекомендуется дождаться завершения периода вклада и снять все деньги целиком. Однако, сейчас запрещено выдавать даже такую сумму, и соответственно, такая возможность сейчас не имеется.

Рассматриваемые меры поддержки от государства предназначаются для следующих категорий граждан:

- за рождение или усыновление второго ребенка, при условии, что это произошло после наступления 2007 года;

- при появлении на свет 3-го и последующего ребенка, если раньше выплат по маткапиталу не реализовывалось;

- усыновление детей мужчиной, которые ранее не оформлял маткапитал.

Законопроект, предусматривающий вкладывание финансов, полученных за счет семейного капитала, в банковские организации, после рассмотрения не приняли. Депутаты указали на то, что финансы должны оказать помощь гражданам в решении насущных проблем.

Также предлагалось дать право родителям приобретать автомобили за счет сертификатов. Целью была поддержка российского автопрома. Данный проект не нашел поддержки у законодателей, аргументом выступило то, что суммы маткапитала недостаточно. Указали, что члены семей имеют возможность принять решение относительно того, на каком автомобиле будут ездить.

Зачастую родители задаются вопросом, можно ли материнский капитал положить в банк под проценты. Учитывая вышесказанное, ответ однозначный – нет.

Предусматривается, что дивиденды по маткапиталу в первую очередь начисляются государственными органами. Такой способ помогает реализовать сохранение финансов инфляционных процессов. После введения семейного капитала суммы по нему возрастали с течением времени. 13 процентов было начислено государством на рассматриваемые финансы через два года после начала реализации программы. Такая сумма стала больше, даже если бы родители оформили вклады и получили с этого прибыль.

Как увеличивался материнский капитал

В период 2010–2011 год сумма по сертификату была нестабильной и колебалась в пределах от 5 до 10,5 процентов за 12 месяцев. Увеличение в 2016 и последующем периоде равно нулю. Это связано с тем, что на законодательном уровне была введена заморозка суммы до 2020 года. На сегодняшний день выдача маткапитала продлена до 2021 года.

Обсудив проблему, можно ли материнский капитал положить под проценты, было несколько предложений, предусматривающих перечисление финансов в банк. С этого граждане смогли получать проценты по вложениям, пока дети не достигли восемнадцатилетия. Проект не нашел поддержки в силу нескольких причин:

- отсутствие уверенности в сохранности денежных средств на банковском счету;

- невозможно проверить, на что обладатели сертификата потратили финансы, полученные в качестве дивидендов.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Бытует мнение, что запретили вносить сертификаты в качестве вкладов, так как бюджетная система не обладает таким количеством финансов. За прошедший период выдали порядка семи миллионов сертификатов, хотя большое количество людей, обладающих правом на его получение, так и не предоставили необходимый пакет бумаг.

Можно ли положить под банковский процент материнский капитал

- Подаём заявление для получения денежных средств.

- Используем банковский счёт для перевода.

- Выбираем условия сотрудничества, кажущиеся наиболее удобными.

- Ставим подпись на соглашении.

- Останется только ждать, когда можно будет забрать ежемесячные проценты. И используем их на покупку нужных товаров.

- Приобретение квартиры. Ведь ценность объектов недвижимости ни у кого не вызывает вопросов.

- Вкладывание средств в образование детей. Тогда у них будет больше шансов найти работу с оптимальными условиями.

- Подпись документов с целью получить увеличенную пенсию накопительного типа. Это увеличивает инвестиционный доход, даёт серьёзную прибавку к обеспечению родителей.

Как можно вложить средства

Нет, не нельзя. Средства материнского капитала предназначены только для целевого использования.

«Получить проценты на маткапитал невозможно. Он выдается пенсионным фондом на образование детей, на пенсию мамы и улучшение жилищных условий. Возможно, в будущем также можно будет использовать средства на покупку семейного автомобиля. С банком никто ни о чем не договаривается. Если человек планирует погасить ипотеку, то он должен предоставить в пенсионный фонд справку, что у него есть ипотечный кредит, и что он имеет право на целевое использование средств маткапитала.

В этом случае в этой справке указывается кредит, его остаток, условия погашения, расчетный счет по кредиту. И только на основании этого документа и заявления держателя сертификата маткапитала фонд может перевести на расчетный счет банка, чтобы погасить кредит. Соответственно, ни банк, ни клиент никакие деньги не снимают и никуда эти средства под проценты положить не могут», — говорит менеджер ипотечного кредитования «Сбербанка» Александр Снегов.

Держатели сертификата имеют несколько способов выгодно использовать средства материнского капитала.

- Средства возможно вложить в реконструкцию собственного жилья, что способствует увеличению пространства, количеств комнат, соответственно поможет родителям обеспечить комфортные условия для проживания своим детям.

- Мат капитал можно направить на приобретение квартиры или дома. Что является очень хорошей поддержкой со стороны государства. Семьи, у которых нет собственной жил площади, имеют возможность перестать переезжать по съёмным домам или ютиться в одной квартире с родственниками, а приобрести своё жильё.

- Также капитал матери можно направить на образование детей. На время начала обучения ребёнка, ему не должно быть больше 25 лет.

- Финансовые средства сертификата можно направить в пенсионные накопления матери ребёнка.

- Важно, что средства можно направить на приобретение необходимых товаров и услуг детям – инвалидам. Деньги можно использовать на лечение усыновлённого ребёнка, первого, второго, третьего либо последующих рождённых в семье детей.

- Малоимущие семьи имеют право получения ежемесячных выплат в размере прожиточного минимума. Средства будут выплачиваться в течение полутора лет с момента рождения ребёнка.

Для использования денежных средств материнского (семейного) капитала одним из описанных способов, необходимо подать заявление в территориальное учреждение Пенсионного фонда.

Для этого можно воспользоваться электронным сервисом ПФР (рис.1).

| Исходя из выше изложенного, можно констатировать, что предложение вложения денежных средств материнского капитала на банковские счета получателей государственной поддержки не выгодно Правительству и, соответственно, запрещено. Однако есть несколько выгодных возможностей использовать средства на нужды семьи, которые принесут пользу и станут эффективным решением некоторых проблем. |

Определения

Можно потратить денежные средства на кредитование. Ипотека фактически предоставляется для улучшения жилищных условий. Для определения на какую именно нужду потребуется оформить сертификат, нужно составлять график оплаты. То есть если изначально нужно улучшить условия, то лучше приобрести недвижимость.

Инвестирование здесь имеет несколько направлений:

- лечение;

- приобретение недвижимости или строительство;

- образование;

- накопление в будущую пенсию.

Узнайте, как узнать

узнать остаток материнского капитала

.

Нужна дата выдачи пенсии? Смотрите здесь.

Стоит обратить внимание на то, что в настоящее время отсутствует возможность вложений капитала под проценты в банк. При этом до 2018 года родители могли получать определенную сумму из сертификата и тратить ее по своему усмотрению. Выдача осуществлялась наличными. После того как средства были получены, можно было открыть вклад.

С наступлением 2018 года такая возможность была упразднена. Однако ей на смену пришли иные меры поддержки семьям. Президент внес поправку в законодательство, согласно ей в настоящее время малоимущие семьи имеют возможность ежемесячно получать средства за счет маткапитала и использовать их на свои нужды.

На расчет суммы влияет прожиточный минимум, который действует в регионе проживания. Подтвердить социальное положение требуется посредством предоставления установленной документации. Предусматривается, что отчисления будут производиться до того момента, пока второй ребенок не достигнет возраста 1,5 лет.

В этом случае полученные финансы могут быть вложены на счет в банке в качестве вклада, и ежемесячно будет производиться начисление процентов.

Для этого потребуется:

- собрать нужные документы;

- подать заявление на получение выплат;

- дождаться поступления финансов на счет;

- выбрать банк с подходящими условиями;

- заключить соглашение;

- каждый месяц получать проценты.

Условиями для получения выплат являются:

- второй ребенок в семье появился на свет не раньше начала 2018 года, при условии, что он является гражданином РФ;

- за последние 12 месяцев, предшествующих обращению за выплатами, среднедушевой доход не превышал прожиточный минимум более, чем в полтора раза.

Вложение средств сертификата на счёт в банке

Материнский капитал можно направить на накопительную часть пенсии. Согласно закону № 256-ФЗ от 29.12.2006 г. его можно передать управляющей компании либо НПФ, где средства будут храниться до пенсионного возраста владельца сертификата. В НПФ можно не только хранить деньги, но и приумножить их путем инвестирования в прибыльные финансовые инструменты. В итоге можно не только сохранить средства, но и увеличить их сумму.

Предложение размещать материнский капитал под проценты на банковском счете выдвигали некоторые депутаты Госдумы. Авторы этой инициативы предлагали еще один вариант использования средств материнского капитала: перечисление на банковский счет с целью получения ежемесячных дивидендов в виде выплат по процентам.

При этом предлагалось ограничить срок получения ежемесячных выплат процентов до момента достижения ребенком восемнадцати лет. Авторы законопроекта обосновывали свою позицию тем, что не каждая российская семья нуждается в улучшении жилищных условий, оплате образования ребенка или формировании накопительной части трудовой пенсии матери. Именно на эти три направления разрешено тратить материнский капитал.

Налоговый вычет при покупке жилья

Получить налоговый вычет вправе гражданин, работающий официально. Также он должен ежемесячно уплачивать 13%. В этом же эквиваленте он может возвратить сумму с покупке. Если один родитель работает официально, то остальные считаются иждивенцами.

Существует возможность получения вычета за супругу или мужа в определенных условиях. Например, если владельцем становится только один супруг. Возможно получить налоговый вычет пенсионерам, которые последние три года работали и платили соответствующие налоги.

Такая льгота может предоставляться каждому человеку один раз в жизни. Именно поэтому, главное условие для получения – отсутствие обращений по данному вопросу. Если недвижимость приобретается уже после начала 2014 года, то существует возможность повторного получения субсидии.

Не могут получить налоговый вычет:

- все индивидуальный предприниматели, домохозяйки, кто не получает официальный доход и не уплачивает налоги;

- пенсионеры, которые получают только пенсию на протяжении нескольких лет;

- дети, которые являются собственниками. Но здесь существует возможность получения возврата родителями;

- все люди, которые уже получали возврат налога при приобретении недвижимости.

Увеличение вычета происходит в случае:

- при получении ипотечного кредитования. Здесь еще добавляются 13% от уплаченных процентов. Никаких ограничений не присутствует. Но в начале 2014 года все же сумма максимальная ограничилась размером в 3 000 000 рублей;

- при строительстве недвижимости. Здесь можно вернуть сумму за отделку жилья, но она не вправе превысить 2 000 000 рублей.

Согласно действующим правовым нормам, деньги материнского капитала, не подлежат процедурам налоговых вычетов. После приобретения жилья можно получить проценты, при условии, что выделена сумма средств, которая внесена за счет сертификата. Использование сертификатов, представленных в виде налогового вычета на покупку или строительство жилья, налогоплательщики не могут.

Налоговые органы, ссылаясь на положения п. 5 ст. 220 НК РФ, говорят о том, что покупка имущества за счет денег маткапитала допускается только в совокупности с израсходованными собственными средствами. К примеру, при покупке жилья, которое стоит 2 миллиона рублей и рассчитываясь маткапиталом, в декларации, заполняемой по форме 3-НДФЛ требуется указать, что размер имущественных вычетов равен не 2 миллионам, а 1 546 974 рубля.

На основании изложенного можно прийти к выводу о невозможности использования маткапитала в полном объеме для внесения вклада в банк. Однако можно получать каждый месяц определенную в регионе сумму за счет сертификата и открыть вклад.

Нельзя ли при переводе средств договориться с банком о процентах?

Только после того, как по полученному заявлению работниками ПФР будет принято положительное решение об удовлетворении, деньги впервые обретают реальную форму: направляются из бюджета Пенсионного фонда, где они находятся единой нераспределенной суммой, конкретному получателю, и информация об этом на вашем «виртуальном счете» отображается в виде уменьшения остатка по сертификату.

Никто эти деньги по сертификатам выплачивать вам «в надежные государственные банки под проценты» никогда не будет, потому что пока вы сами не найдете для себя законный способ применения сертификата — это вообще не деньги, а виртуальные государственные обязательства!

Закон

Вопрос о внесение поправки в закон о материнском капитале, которая бы позволила хранить средства на банковском счете и приумножать их, неоднократно рассматривался в государственной думе.

официально использовать еще не утвердили.

Как осуществляется строительство дома под материнский капитал – можно прочитать здесь.

В 2011 году законопроект вносился депутатами от фракции ЛДПР Рохмистровым М.С., Ивановым С. В. и Лебедевым И.В., которые предлагали внести в проект государственной программы дополнения в виде:

- создания специального банковского счета, на котором было бы возможно поместить сумму положенного пособия для получения дивидендов на ежемесячной основе;

- перечисления материнского капитала в банк и хранения его там до достижения ребенком 18 лет;

- для отказа от перечисления владельцу сертификата предлагалось оформить свое несогласие письменно.

Проект документа был принят на рассмотрение в конце 2011 и должен был начать функционировать с 01.01.12. Однако документ был отклонен.

Причинами отказа явились:

- необходимость вносить изменения в государственный бюджет, который к тому моменту на 2012 год был сформирован;

- проект не предполагал иных источников финансирования, кроме федерального бюджета, хотя дополнительные затраты предполагались;

- не указывался механизм открытия счета;

- государство не могло гарантировать сохранность средств в банке;

- в проекте не был достаточно проработан порядок использования процентов, а также судьба средств после того, как закончится указанный восемнадцатилетний период.

До конца 2012 года в проект вносились поправки, он рассматривался депутатами, но так и не был принят.

Следующая попытка реализовать размещение семейного капитала в банке под проценты была сделана в 2019 году, когда до окончания господдержки оставалось два года. Идея была озвучена на круглом столе, посвященном вариантам развития программы семейного капитала после 2019 года.

Депутатом от Единой России Швецовой Л. И., которая являлась на тот момент заместителем председателя Госдумы, было предложено:

- сделать формальный капитал реальным, накопительным;

- размещать семейный капитал на депозитных счетах Сбербанка (или иного авторитетного банка);

- ежемесячно пользоваться процентами.

Однако и в 2019 году дальше разговоров дело не пошло. Несмотря на установленные сроки, программа господдержки семей не закончилась в 2019, а была продлена до 2019 года.

Получив сертификат после рождения второго ребенка (или последующего), начать распоряжаться средствами можно, как только ему исполнится 3 года, при этом крайний срок, когда можно будет воспользоваться деньгами, не ограничен, но получить субсидию можно только один раз

К 2019 году появились важные изменения:

- появилась возможность досрочного расходования средств на уплату ипотечных задолженностей;

- в кризисные годы 2008-2009 и 2019-2015 предоставлялась возможность обналичить 10000 и 20000 рублей соответственно, если в этот период был получен сертификат (если до конца 2019 года написано заявление о единовременной выплате можно получить её и сейчас);

- в 2019 году упрощен пакет документов, требуемый для постройки дома с использованием бюджетных средств.

- запрещен доступ к работе с материнским капиталом микрофинансовым организациям.

- ужесточен этап контроля при совершении сделок по недвижимости и кредитам.

- следует заметить, что до 2019 года проводилась индексация суммы материнского капитала, которая теперь заморожена, и до 2020 года увеличиваться не будет.

Последние съезды Единой России показывают, что после 2019 года программа материнского капитала, скорее всего, будет продлена. Возможно, она будет представлена в новой форме и будет содержать возможность поместить материнский капитал под проценты в банк.

Федеральная программа «Материнский капитал» известна всем, но следует знать, что в 2019 году в большинстве регионов России успешно действует

региональный материнский капитал

.

Как получить целевой кредит под материнский капитал — узнайте по этой ссылке.

Возможно ли гашение ипотеки материнским капиталом — читайте в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Регламентирует вопрос касаемо материнского капитала Федеральный закон о дополнительных мерах гос.поддержки граждан от 29.12.2006 года №256.

Как использовать

Использовать материнский капитал можно только после письменного уведомления в Пенсионном фонде.

Направить средства можно:

- на первоначальный взнос или погашение ипотеки;

- на приобретение недвижимости;

- на лечение ребенка–инвалида;

- на формирование пенсии матери;

- на образование детей.

Читайте, про последние новости

индексации пенсии по старости пенсионерам в 2019 году

.

Нужно оформить дополнительное соглашение на оплату детского сада материнским капиталом? Подробнее здесь.

Интересует, какая пенсия за выслугу лет военнослужащим? Смотрите далее.

Материнский капитал позволяет получить государственную поддержку и направить на определенные цели.

https://www.youtube.com/watch?v=mTW5q6Fo4rc

По вопросу использования процентов владельцами сертификатов на свое усмотрение также существует дискуссия. Передачу гражданам прав на владение частью капитала поддерживают не все. Ведь это лишает государство возможности контролировать расходование бюджетных денег.

Несмотря на это многие законодатели придерживаются мнения, что обналичивание части капитала несет в себе новые возможности для мошенников и неблагонадежных родителей. Поэтому данный вопрос пока не решен.