Содержание

Максимальный размер СРЕДНЕДНЕВНОГО заработка для декретных, по уходу за ребенком, больничного

И.В. Полякова работает корректором в ООО «Дионис» с ноября 2012 года.

В феврале 2019 года И.В. Полякова провела на больничном 10 календарных дней. В подтверждение чего представила в бухгалтерию лист нетрудоспособности. Рассчитаем сумму пособия по временной нетрудоспособности, которую получит сотрудница.

1. Рассчитаем зарплату за 2017-2018 годы

За 2017 год ООО «Дионис» выплатило сотруднице 400 000 р., а за 2018-й — 480 000 руб.

Итого 880 000 руб.

2. На основе этого рассчитаем среднюю зарплату за один день

Средний дневной заработок сотрудницы составит 880 000 : 730 дн. = 1 205,48

3. Сравним полученное число с минимальным и максимальным пособием:

- Минималка — 370,85

- Максималка — 2 150,68

370,85 {amp}lt; 1 205,48 {amp}lt; 2 150,68

4. Посчитаем стаж работника за все время работы и умножьте зарплату за один день на коэффициент.

Страховой стаж И.В. Поляковой составляет 7 лет, поэтому ей будет выплачено пособие в размере 80% среднего заработка. То есть используем коэффициент 0,8.

1 205,48 x 0.8 = 964,38 р.

Полученное число умножим на количество дней болезни по листку нетрудоспособности.

Работник болел 10 дней: 964,38 x 10 = 9 643,8 руб.

6. Отнимем НДФЛ 13%

9643,8 x 13% = 1 254 руб.

НДФЛ уплачивается без копеек, поэтому округляем его до полного рубля по правилам округления.

Рассчитаем пособие на руки. 9 643,8 — 1 254 = 8 389,8 руб.

На руки работница получит 8 389,8 рублей.

Существует минимальный предел среднедневного заработка для расчета пособия по беременности и родам. Его применяйте, если в расчетном периоде у сотрудницы заработок отсутствует либо меньше МРОТ на дату начала декретного отпуска.

Используйте именно федеральный МРОТ, региональные во внимание не берите. Минимальный размер среднего дневного заработка сравнивайте со среднедневным фактическим заработком сотрудницы (письмо ФСС от 11.03.2011 № 14-03-18/05-2129).

Минимум среднего дневного заработка = МРОТ на дату начала декрета × 24 : 730

Сотрудница ООО «Гаспром» Е.В. Иванова принесла больничный листок, подтверждающий декретный отпуск. Период отпуска составляет 140 календарных дней – с 17 июля по 4 декабря 2019 года включительно. Страховой стаж Ивановой более шести месяцев.

Расчетный период – 2017–2018 годы. Количество календарных дней в расчетном периоде равно 730.

Сотрудница трудится полный рабочий день, ООО «Гаспром» находится в Кривошеинском районе Томской области, где установлен районный коэффициент 1,3.

За расчетный период Иванова заработала 86 086,96 руб.

Среднедневной заработок составил 117,93 руб. (86 086,96 руб. : 730 дн.). Это меньше минимального среднедневного заработка, который составляет: 370,85 руб. (11 280 руб. × 24 мес. : 730 дн.).

Размер пособия бухгалтер рассчитал так: 370,85 руб. × 140 дн. × 1,3 = 67 494,70 руб.

Исключением является ситуация, когда в расчетном периоде отсутствовал заработок или фактический среднемесячный заработок оказался ниже МРОТ у сотрудницы, для которой на момент наступления страхового случая установлен режим неполного рабочего времени. В таком случае средний заработок из МРОТ для расчета пособия нужно определять пропорционально продолжительности рабочего времени сотрудницы.

Такой порядок следует из положений части 1.1 статьи 14 Закона от 29.12.2006 № 255-ФЗ, пункта 15.3 Положения, утвержденного постановлением Правительства от 15.06.2007 № 375.

815 000 (2018 г.) 755 000 (2017 г.) = 1 570 000 руб.

1 570 000 руб. / 730 день = 2150,68 рублей/ день

от 51 918,90 руб. до 301 095,89 руб.

:

п.3.3 Статья 14

Закона № 255-ФЗ о том, что Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком не может превышать величину, определяемую путем деления на

730

суммы предельных величин базы для начисления страховых взносов

2150,68 рублей/ день Х 140 дней = 301 095,89 рублей

Для женщин, будущих мам, страховой стаж которых не превышает полугода, за основу размера выплат по беременности и родам берется МРОТ.

Зависит от величины МРОТ — минимального размера отплаты труда на период расчета

В отличие от обычного больничного декретный отпуск оплачивается от среднего оклада всегда на 100%, независимо от стажа.

к меню ↑

Год

Минимальное пособие, руб

Максимальное пособие, руб

:

В регионах, где установлены районные коэффициенты, минимальный размер пособий определяют с учетом коэффициента (ч. 6 ст. 7, ч. 3 ст. 11 Закона от 29 декабря 2006 № 255-ФЗ, ст. 5, 15 Закона от 19 мая 1995 № 81-ФЗ, ст. 10 Закона от 12 января 1996 № 8-ФЗ).

к меню ↑

Пособие по уходу за ребенком, Максимальный размер пособия за полный календарный месяц в 2019 году — 26152,27 руб. (2150,68 руб. × 30,4 календ. дн. × 40%).

- за первым ребенком (с 1 января 2019 г.) — 11280 х 0,4 = 4 512.00 руб.

2019 г. = 4512,00 руб. (4512 руб. (МРОТ × 40%){amp}gt; 3277,45 руб. (3142,33 руб. × 1,043))

2018 г. = 4465,20 руб.

2017 г. = 3065,69 руб.

2016 г. = 2908,62 руб.

2015 г. = 2718,34 руб.

2014 г. = 2576,63 руб. - за вторым ребенком — (с 1 февраля 2019 г. проиндексировали на 4.,3% ) — 6 554,89 руб.

Примечание: третьим и последующими детьми

2019 г. = 6554,89 руб.

2018 г. = 6284,65 руб.

2017 г. = 6131,37 руб.

2016 г. = 5817,24 руб

2015 г. = 5436,67 руб

2014 г. = 5153,24 руб.

к меню ↑

Чтобы рассчитать пособие в конкретном случае, необходимо взять проценты от 370,85 то есть применить страховой стаж. Вот это и есть минимальная сумма дневного пособия.

Максимальная величина больничного зависит от Предельной величины базы за предыдущие 2 года.

Год

Минимальное дневное пособие

для стажа 8 лет и более,

т.е. 100%, руб

Максимальное дневное пособие, руб

к меню ↑

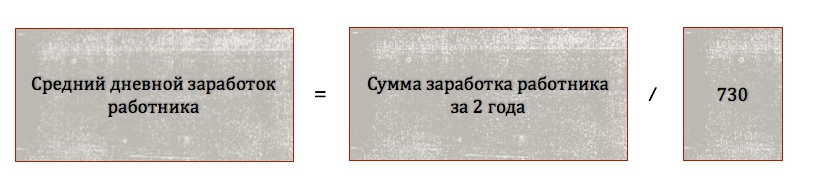

Средний заработок для расчета больничного в 2017 году рассчитывайте исходя из всех выплат работника, с которых были начислены взносы в ФСС (ч. 2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом сумма указанных выплат за год не может превышать величину предельной базы по взносам в ФСС за соответствующий год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). В 2015 году ее значение составляло 670 000 руб., в 2016 году – 718 000 руб.

Если сложить две эти величины по то получится 1 388 000 рублей (670 000 руб. 718 000 руб.). Больше этой суммы учитывать при расчетах среднего заработка нельзя.Средний заработок для больничного рассчитайте по формуле (ч. 3 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

По такой формуле в 2017 году рассчитывайте среднедневной заработок всех работников, в том числе тех, которым установлены неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Приведем пример расчета среднедневного заработка для расчета больничного в 2017 году.

Пример. В.В. Зубков болел с 11 по 26 января 2016 года. В расчетный период вошли 2015 и 2016 годы. За это время сотруднику было начислено 679 000 руб. Расчетный период Зубков отработал полностью. Средний дневной заработок Кондратьева составит: 679 000 руб. / 730 дн. = 930,1369863013698 руб. Однако в расчете нельзя учесть больше 1 388 000 рублей.

Сумма выплат за 2 года – то есть, за весь расчетный период, необходимо сравнить со значением 24-кратного МРОТ, установленного на дату наступления временной нетрудоспособности.

С 1 января 2017 года МРОТ составляет 7500 рублей

Если выплаты за расчетный период окажутся меньше, то при подсчете среднего заработка надо будет использовать именно 24-кратный МРОТ (ч. 1.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

С 1 января 2017 года МРОТ составляет 7500 рублей (ст. 1 Закона от 02.06.2016 № 164-ФЗ). Соответственно, сумма выплат работника за расчетный период не может быть меньше 180 000 руб. (7500 руб. х 24 мес.). Средний дневной заработок в этом случае составляет 246,58 руб. (180 000 руб. / 730 дн.).

С 1 июля 2017 года МРОТ планируется на уровне 7800 рублей. Тогда сумма выплат работника за расчетный период не может быть меньше 187 200 руб. (7800 руб. х 24 мес.). Средний дневной заработок в этом случае составляет 256, 44 руб. (180 000 руб. / 730 дн.).

Такой же порядок расчета среднего заработка применяется, если в течение расчетного периода у сотрудника вообще не было доходов.

В 2019 году не предвидится изменений в расчете и оплате больничного листа по сравнению с 2018 годом. Однако, размер МРОТ на 2019 год изменится и составит 11 280 рублей. Предельный заработок для базы по взносам на 2017 год — 755 000 рублей, на 2018 год — 815 000 рублей. Если вы рассчитаете пособие с большей суммы, ФСС не возместит вам затраты.

Иванов Иван Петрович болел с 11 по 25 января 2019 года. Его страховой стаж 7 лет, расчетный период для исчисления пособия — 2017 и 2018 годы.

Минимальный средний дневной заработок определятся аналогично среднему дневному, но в качестве дохода за два года берется МРОТ умноженный на 24 месяца. В 2015 году он будет равен 196,11 рублей в день — (5 965 x 24) / 730. Расчет минимального среднего дневного заработка не зависит от количества дней в месяце, то есть величина будет одинаковая и в феврале и марте. Таким образом, если в течение года МРОТ не поменяется, то размер среднего дневного заработка также останется неизменным.

Размер дневного пособия определяется после сравнения среднего дневного с минимальным средним дневным заработком. Размер пособия не может быть меньше минимального среднего дневного заработка, исчисленного с учетом коэффициента неполного времени. Если фактический средний дневной заработок меньше, или вовсе отсутствовал, то дневное пособие принимается равным минимальному среднему дневному заработку с учетом коэффициента неполного рабочего времени.

Когда ориентируются на МРОТ для расчета больничных

Таблица 1. Как изменялся МРОТ для расчета больничного в 2019 году

| МРОТ для расчета больничных в 2019 году | |||||||||

| с 01.01.19 | с 01.05.18 | с 01.01.18 | с 01.07.17 | с 01.07.16 | с 01.01.16 | с 01.01.15 | с 01.01.14 | с 01.01.13 | с 01.06.11 |

| 11 280 р. | 11 163 р. | 9489 р. | 7800 р. | 7500 р. | 6204 р. | 5965 р. | 5554 р. | 5205 р. | 4611 р. |

- Если у сотрудника не было заработка в периоде, взятом для расчета.

- Если в периоде, взятом для расчета, средняя зарплата сотрудника оказалась меньше МРОТ.

Шаг 1. Установить период, выплаты за который будут учтены для пособия.

Самый простой случай – когда сотрудник работает два полных календарных года или более, причем у одного и того же работодателя. В таком случае для расчета берутся выплаты за два года, идущие перед годом, в котором сотрудник заболел.

Шаг 2. Рассчитать сумму выплат сотруднику, принимаемых в расчет.

Какие суммы брать в расчет, разъяснено в Правилах из постановления от 15.06.07 № 375. Это должны быть выплаты, на которые начислены социальные взносы по нетрудоспособности и материнству. Например:

- заплата,

- производственные премии,

- отпускные,

- надбавки за особые условия труда, климатические условия,

- доплаты за работу в выходные, ночью, сверхурочно и т.д.

Не берутся в расчет выплаты, на которые взносы законно не были начислены – например, компенсации по законодательству, материальная помощь (при рождении ребенка, стихийных бедствиях, по любому основанию в пределах годовой суммы 4000р.) и т.д.

Шаг 3. Рассчитать среднюю зарплату в день.

В таком случае дальнейший алгоритм расчета строится не на фактической сумме средней дневной зарплаты, а на минимальном лимите для расчета больничного листа в 2019 году из МРОТ.

Шаг 4. Учесть при расчете стаж сотрудника.

Если заболел сам сотрудник, то сумма пособия зависит от продолжительности его стажа следующим образом:

- при стаже до 5 лет – 60% от средней дневной зарплаты;

- при стаже от 5 до 8 лет – 80% от средней дневной зарплаты;

- при стаже более 8 лет – полная сумма средней дневной зарплаты.

![]()

Подробнее см. в статье: Процент оплаты больничного листа в зависимости от стажа 2019

Таблица 2. Минимальный средний заработок для исчисления пособия в больничном листе 2019 г.

| Лимит | Дата начала заболевания | ||

| С 1 января по 30 апреля 2018г. | С 31 мая по 31 декабря 2018г. | С 1 января 2019г. | |

| Средняя зарплата | 227 736 р. (9489р. х 24 мес.). | 267 912 р. (11 163р. х 24 мес.). | 270 720 р. (11 280р. х 24 мес.). |

| Средняя дневная зарплата | 311,97 р. (9489р. х 24 мес. / 730). | 367 р. (11 163р. х 24 мес. / 730) | 370,85 р. (11 280р. х 24 мес. / 730). |

С 1 января 2015 года Федеральным законом от 01.12.2014 № 408-ФЗ минимальный размер оплаты труда установлен в размере 5 965 руб. в месяц на всей территории Российской Федерации. ТК РФ предусматривает, что в регионах может быть установлен свой МРОТ.

В Москве с 1 января 2015 года он равен 14 500 руб., а, начиная с 1 апреля — 15 000 руб. Тем не менее для расчета больничных листов на всей территории РФ применяется единое значение МРОТ, действующее на день наступления страхового случая, то есть 5 965 руб. (подп. 6 п. 1 ст. 1.2 Закона № 255-ФЗ).

Сотруднику, работающему в одном месте, расчет больничного производится по этому месту с учетом облагаемых взносами выплат за предыдущие два года по всем местам работы, но с условием, что сумма начислений не превышает предельный размер облагаемых сумм за каждый из учитываемых в расчете годов. Как быть, если сотрудник работает в нескольких местах?

Как оплачивать: по всем местам работы.

Как оплачивать: согласно ст.13 п.2.1 №255-ФЗ, все пособия выплачиваются страхователем по одному из последних мест работы по выбору застрахованного лица.

Как оплачивать: согласно ст.12 п. 2.2 255-ФЗ, больничный может оплачиваться двумя способами — 1) по одному месту работы, исходя из среднего заработка по всем страхователям; 2) у всех текущих страхователей, исходя из среднего заработка на текущем месте.

Дважды изменяется размер МРОТ в текущем году:

- С 1 января по 30 апреля он равен 9489 руб. (ст. 3 з-на № 421-ФЗ от 28.12.2017);

- С 1 мая 2018 МРОТ увеличивается до прожиточного минимума, достигая 11163 руб. (ст. 2 з-на № 41-ФЗ от 07.03.2018). Регионам дано право корректировать свой МРОТ в соответствии с условиями жизни охватываемых местностей. При этом должно соблюдаться правило – региональная «минималка» не может быть ниже ее федерального размера, т.е. 11163 руб. Подробнее об этом читайте в нашей статье.

Законодатель извещает и о дальнейшем ежегодном установлении МРОТ, соответствующего величине прожиточного минимума российского населения во втором квартале предшествующего года.

В 2018 году радикальных изменений в расчете пособий по временной нетрудоспособности не произошло. По-прежнему их исчисление производится из суммы выплат расчетного периода за два предыдущих года (2016 и 2017), деленной на количество календарных дней в них – 730. Подробнее о расчете больничных читайте здесь.

Руководствуясь темой настоящей публикацией, особое внимание обратим на расчет пособия на основе МРОТ, размер которого изменился, а, следовательно, поменялась и величина пособия. Напомним, что рассчитывают его исходя из «минималки» в следующих случаях:

- При отсутствии у сотрудника заработка в двух предыдущих годах, либо при заработке равном или меньшем установленному МРОТ;

- При страховом стаже менее 6 месяцев;

- При наличии отметок в листе нетрудоспособности о нарушении режима.

П = СДЗ х К, где К – количество дней болезни, а СДЗ – среднедневной заработок, который рассчитывают умножением действующего МРОТ на 24 месяца и делением на 730 дней.

Среднедневной заработок для расчета больничного в 2018 на базе обновленных величин МРОТ составил:

- За период с 1 января по 30 апреля 311,97 руб. (9489 х 24 / 730);

- За период с 1 мая 2018 – 367,00 руб. (11 163 х 24 / 730).

СДЗ = МРОТ / Д, где Д – число календарных дней в месяце наступления нетрудоспособности.

По-прежнему актуальным является период страхового стажа сотрудника. Работающим менее 5 лет выплачивают 60% рассчитанного пособия, тем, кто трудится от 5 до 8 лет, полагается 80% суммы, а работникам со стажем, превышающим 8 лет – 100% пособия. При расчете больничных необходимо помнить о районном коэффициенте. В регионах, где он действует, пособия исчисляют с учетом этого показателя.

Рассмотрим несколько примеров расчета больничного исходя из величины МРОТ.

Коэффициент неполного времени

Для удобства объяснения и расчетов необходимо ввести новый термин — коэффициент неполного времени. Он отражает долю ставки, на которой работает сотрудник. Так, если сотрудник работает на полную ставку, коэффициент равен 1. При работе на полставки коэффициент равен 1/2, а при работе на условиях сокращения рабочего дня на 1 час — 7/8.

Применение коэффициента неполного времени при расчете минимального среднего дневного заработка

В полном объеме — 196,11 руб. — средний дневной заработок учитывается, если заболевший сотрудник на дату наступления неработоспособности работает на полную ставку. Если же он работает на условиях неполного рабочего времени, то и средний дневной заработок исчисленный из МРОТ, следует скорректировать пропорционально доле рабочего времени, т. е.

Процент, учитывающий страховой стаж

Размер пособия по временной нетрудоспособности зависит от страхового стажа и причины нетрудоспособности. Это следует из положений статьи 7 Закона № 255-ФЗ и статьи 9 Федерального закона от 24.07.1998 № 125-ФЗ. При профессиональном заболевании или несчастном случае на производстве размер пособия составляет 100 процентов среднего заработка. Для определения процента стажа в целях расчета пособий при заболеваниях или травмах применяется следующая шкала:

- стаж до 5 лет — 60 процентов;

- стаж от 5 до 8 лет — 80 процентов;

- стаж 8 лет и более — 100 процентов.

В случае ухода за больным ребенком процент зависит и от возраста ребенка, и от того как проходит лечение в стационаре или амбулаторно, и от продолжительности нетрудоспособности (ст. 11.2 Закона № 255-ФЗ).

Процент, учитывающий стаж, применяется при расчете дневного пособия. На него следует умножить большее из значений: средний дневной заработок или минимальный средний дневной заработок.

Минимум, Максимум БОЛЬНИЧНОГО пособия по нетрудоспособности 2019

1) определить заработок за два предыдущих года: з13 и з14,

где: з13 — заработок за 2013 год, с которого перечислялись страховые взносы, но не более 568 000руб.,

з14 — заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб.

СЗ = (з13 з14) / 730

МСЗ = (5 965 x 24) / 730 = 196,11

МСЗ = МСЗ x К

5) определить размер дневного пособия (РДП) с учетом процента, учитывающего стаж, (Пст).

если СЗ {amp}gt; МСЗ, то РДП = СЗ x Пст;

если СЗ {amp}lt; МСЗ, то РДП = МСЗ x Пст x РК

Вторая ситуация — маленький стаж, небольшой ежемесячный заработок или, если в предыдущие годы сотрудник не был застрахован (например, иностранец, временно пребывающий на территории РФ; гражданин, работавший ранее краткосрочным по договорам подряда).

6) выяснить, есть ли основания для ограничения пособия в размере МРОТ и исчислить это ограничение отдельно для каждого месяца. Дневное пособие ограничивается максимальным размером дневного пособия, если у сотрудника стаж менее шести месяцев или (и) в листке нетрудоспособности зарегистрировано нарушение больничного режима.

МаксДП = 5 965 x РК / Дн,

где: Дн — календарных дней в месяце нетрудоспособности;

РДП = МаксДП

РДП x число дней нетрудоспособности в каждом месяце

Пример 1

У сотрудника не было заработка в 2013 году. Доход за 2014 год составил — 285 000 рублей. Стаж — четыре месяца. Районный коэффициент местности, где работает сотрудник — 1,2. Сотрудник болел с 10 марта по 13 апреля 2015 года.

В программу «1С:Зарплата и управление персоналом 8» нужно внести Больничный лист (рис. 1).

(з13 = 0) {amp}lt; 568 000;

(з14 = 285 000) {amp}lt; 624 000

СЗ = (з13 з14) / 730 = 285 000 / 730 = 390,41

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 1).

Рис. 1. Документ «Больничный лист», закладка «Главное», пример 1

3) определить минимальный средний дневной заработок при полном рабочем дне

К = 1; МСЗ = 196,11

Пст = 60 %;

СЗ {amp}gt; МСЗ 390,41 {amp}gt; 196,11;

РДП = 390,41 x 60 % = 234,25.

Рис. 2. Документ «Больничный лист», закладка «Оплата», пример 1

Умножать на районный коэффициент не нужно, поскольку расчет ведется из фактического среднего заработка, в котором районный коэффициент уже учтен.

6) у сотрудника стаж менее полугода, это основание для ограничения пособия в размере МРОТ.

В документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: В размере ММОТ.

Март: МаксДП = 5 965 x 1,2 / 31 = 230,9;

Апрель: МаксДП = 5 965 x 1,2 / 30 = 238,6;

Размер дневного пособия в марте 230,9 рублей, а в апреле 238,6 рублей.

")

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис. 3).

Рис. 3. Документ «Больничный лист», закладка «Начислено (подробно)», пример 1

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя (3 x 230,9 = 692,71), 19 дней в марте за счет средств Фонда социального страхования (19 x 230,9 = 4 387,16) и 13 дней в апреле (13 x 238,6 = 3 045,25).

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис. 4).

Рис. 4. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 1

Пример 2

Заработок за 2013 год — 0 руб., заработок за 2014 год — 40 000 руб., стаж сотрудниками — 8 месяцев. Сотрудник работает на полставки. Районный коэффициент местности, где работает сотрудник — 1,2. Больничный лист — с 10 марта по 13 апреля 2015 года.

(з14 = 40 000) {amp}lt; 624 000

ФСЗ = ( з13 з14) / 730 = 40 000 / 730 = 54.79

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 5).

Рис. 5. Документ «Больничный лист», закладка «Главное», пример 2

К = 0,5;

МСЗ = 196,11 x 0,5 = 98,05

Пст = 60 %;

СЗ {amp}lt; МСЗ 54,79 {amp}lt; 98,05;

РДП = 98,5 x 60 % = 58,83

Так как расчет ведется из минимального среднего заработка, в котором районный коэффициент не учтен, то при расчете суммы пособия, нужно размер дневного пособия умножить на районный коэффициент.

6) основания для ограничения пособия нет (стаж больше полугода, нарушений больничного режима нет) и в документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: Предельной величиной базы.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис.6).

Рис. 6. Документ «Больничный лист», закладка «Начислено (подробно)», пример 2

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя — 3 x 58,83 x 1,2 = 211,79 дней в марте, за счет средств ФСС — 19 x 58,83 x 1,2 = 1 341,32 и 13 дней в апреле — 13 x 58,83 x 1,2 = 917,75.

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис.7).

Рис. 7. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 2

к меню ↑

Законом установлен порядок расчета максимальной суммы, на основе которой можно рассчитать пособие работнику. Если хотите, можете платить больше, но возмещение расходов от ФСС получить будет нельзя. В 2019 году дневной размер пособия по временной нетрудоспособности не может быть больше 2 150,68 рублей.

755 000 815 000 = 1 570 000/730 = 2 150,68 рубля.

Учитывайте это для работников, зарплата которых за последние два года в среднем была больше 65 400 рублей в месяц.

Остались вопросы? Посмотрите расчет больничного на видео.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Понятно директору, удобно бухгалтеру!

Попробовать бесплатно