Содержание

- 1 Детские вычеты по НДФЛ в 2019 году — изменения

- 2 Кто имеет право получить детский вычет

- 3 Вычеты на детей по НДФЛ в 2019 году: изменения, размеры и предоставление

- 4 Кому в 2019 году доступна льгота на подоходный налог на ребенка

- 5 Стандартные детские вычеты по НДФЛ 2019

- 6 Стандартный вычет на детей в 2019 году: изменения предельной суммы

- 7 Примеры применения

- 8 Кто имеет право получить детский вычет

- 9 Социальные налоговые льготы

- 10 Что если родители в разводе

Детские вычеты по НДФЛ в 2019 году — изменения

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2019 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2018 года.

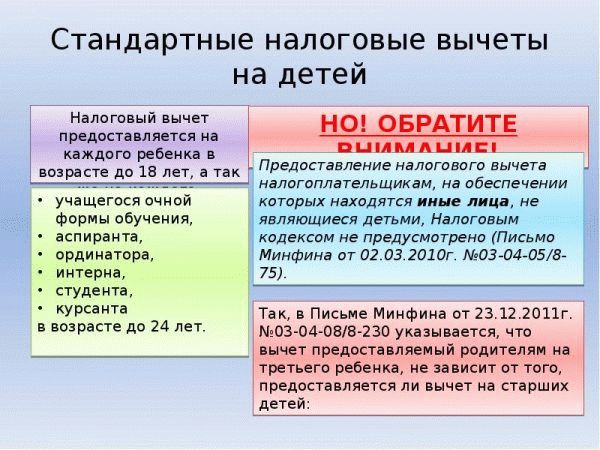

На детские вычеты по НДФЛ имеют право работники, которые являются родителями и их супругами, приемными родителями и их супругами, опекунами или попечителями детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета (этот факт нужно подтвердить заявлением).

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- друго родитель имеет право на вычет, только если платит алименты;

- если родитель, с которым остался ребенок, вновь вступает в брак, его новый супруг тоже имеет право на вычет;

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. Т.е. при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка.

В 2019 году на первого и второго ребенка положены вычеты в размере 1400 руб. На третьего и каждого последующего ребенка — 3000 рублей. На ребенка-инвалида — 12 000 рублей родителям, усыновителям и их супругам и 6 000 рублей опекунам и попечителям. Также на ребенка-инвалида I или II группы, который учится на очной форме в ВУЗе или ССУЗе, аспирантуре, ординатуре, интернатуре, до 24 лет предоставляется вычет в размере 6 000 рублей.

Одинокие родители (усыновители, опекуны, попечители) имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

В 2019 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника с начала года не превысит 350 000 рублей. Начиная с месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1400 руб. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 руб.

Петрову установлен оклад в размере 40 000 руб. в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1400 руб., но с октября этот вычет не предоставляется.

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет или нет.

Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв.

Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2017 г. № 03-04-06/15803).

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 12 лет — вычет в размере 3000 12 000 рублей.

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Попробовать бесплатно

Какие стандартные налоговые вычеты в 2019 году может получить сотрудник – читайте в статье, здесь бесплатные справочники, которые помогут в работе, образцы документов и полезные ссылки.

Вычет по НДФЛ – это уменьшение налоговой базы физического лица, то есть вывод из-под налогообложения определенной суммы его доходов. Такое уменьшение базы по НДФЛ возможно строго по правилам, которые устанавливает Налоговый кодекс.

В соответствии с его действующей редакцией оформить вычеты по НДФЛ в 2019 году может только физлицо – резидент России по налогообложению, то есть гражданин любой страны, который пробыл в России не менее 183 дней в сумме за 12 последних месяцев перед месяцем получения вычета. Кроме того, у таких физлиц на этот момент должны быть доходы, облагаемые по общей ставке российского НДФЛ — 13 процентов.

Налоговый кодекс предусматривает большое количество вычетов по различным основаниям, в том числе:

- Стандартный.

- Социальный.

- Имущественный.

- Профессиональный.

- Инвестиционный.

Подробнее о действующих возможностях физлиц по уменьшению своих облагаемых доходов читайте в таблице 1.

Таблица 1. Вычеты по НДФЛ в 2019 году

| № п/п | Вычет | Величина |

| 1. | Стандартный | На физлицо — в размере 3000р. за месяц |

| На физлицо — в размере 500р. за месяц | ||

| На ребенка или подопечного физлица – в размере от 1400р. до 24 000р. за месяц | ||

| 2. | Социальный | На лечение физлица или его родных – в размере до 120 000р. за год |

| На учебу физлица или его родных – в размере до 120 000р. за год | ||

| 3. | Имущественный | На покупку или постройку физлицом жилья или земли под жилье — в размере до 2 000 000р. один раз в жизни |

| По процентам по кредитам, займам, взятым физлицом на покупку или постройку жилья или земли под жилье – в размере до 3 000 000р. | ||

| По сумме, полученной физлицом от продажи своего имущества, в том числе недвижимости – в размере в зависимости от вида имущества и срока владения им | ||

| 4. | Профессиональный | Расходы физлица по факту или нормативные |

По требованиям Налогового кодекса, для оформления любого из вычетов человек должен документально подтвердить:

- Выполнение всех условий для уменьшения налоговой базы.

- Сумму, на которую он вправе уменьшить свои облагаемые доходы.

Стандартные вычеты 2019 перечислены в ст.218 НК РФ. Среди них названы всего два случая, когда физлицо – налоговый резидент России с доходами, облагаемыми по ставке НДФЛ 13 процентов, может уменьшить налог на том основании, что относится к определенной льготной категории. Это так называемые вычеты «на себя»:

- В размере 3000р. каждый месяц.

На данную льготу могут претендовать пострадавшие от аварии на Чернобыле, инвалиды Великой отечественной и иных войн, испытатели ядерного оружия и т.д.

- В размере 500р. каждый месяц.

Этот стандартный налоговый вычет в 2019 году на работника могут получить бывшие узники фашистских концлагерей, Герои России или СССР, инвалиды I, II групп, инвалиды с детства, добровольные доноры костного мозга и т.д.

Пример 1

У сотрудницы отдела кадров ООО «Символ» — инвалида II группы и налогового резидента России с окладом 30 000р. ежемесячное удержание налога составляло 3900р. (30 000р. х 13%).

После того, как сотрудница оформила вычет «на себя», удержание НДФЛ с ее оклада за каждый месяц уменьшилось до 3835р. ((30 000р. – 500р.) х 13%).

Если получаете официальную зарплату и у вас есть дети, значит, наша статья очень кстати. Ведь здесь мы рассказываем, каковы размеры вычетов по НДФЛ на детей в 2019 году – их суммы и лимиты. Как по закону распределяются стандартные налоговые вычеты на первого, второго, третьего и последующих детей? Приводим таблицу с предельными суммами вычетов и комментариями.

Если на обеспечении работника – налогового резидента РФ есть дети, то он вправе получать стандартные налоговые вычеты на каждого. Данные вычеты положены только в отношении доходов, которые облагают НДФЛ по ставке 13 процентов (кроме дивидендов).

Причём право на вычет на детей в 2019 году имеют не только родители (в т. ч. приемные), но и их супруги, а также усыновители, попечители и опекуны. Чтобы получить детский вычет у работодателя, в бухгалтерию нужно подать соответствующее заявление.

Право на детский вычет (или вычет с подоходного налога на детей) имеет родитель, в том числе приемный, супруг (супруга) родителя, усыновитель, опекун, попечитель, на обеспечении которых находится ребенок.

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 1 400 | |

| Второй ребенок | 1 400 | ||

| Третий и каждый последующий ребенок | 3 000 | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет |

Если в семье, к примеру, двое несовершеннолетних детей, родитель может получить детский вычет в размере 2800 руб. (1400 руб. 1400 руб.). То есть при подсчете подоходного налога работника с 2 детьми вычеты, предоставляемые на каждого ребенка, суммируются.

Лимиты 2019

В 2019 году детский вычет по НДФЛ предоставляется работнику до тех пор, пока его совокупный доход с начала 2019 года не достигнет 350 000 руб. С месяца, в котором доход работника превысит указанную сумму, вычет на ребенка не предоставляется.

Величина вычета зависит от того, каким по счету в семье является каждый конкретный ребенок. Государство возвращает уплаченные 13% дохода со следующей суммы дохода ежемесячно:

- 1400 руб. — за первого ребенка,

- 1400 руб. — за второго ребенка,

- 3000 руб. — за третьего и т.д. ребенка,

- 6000 руб. — за ребенка-инвалида его попечителям, опекунам, приемным родителям,

- 12000 руб. — за ребенка-инвалида его родным родителям.

Кто имеет право получить детский вычет

Уменьшение размера дохода, с которого удерживается НДФЛ, на установленную государством сумму получило название налоговый вычет. В 2019 году такое налоговое послабление по-прежнему будет доступно работающим родителям и приравненным к ним лицам.

Обращаем ваше внимание! Налоговый вычет – это величина, делающая меньше именно размер выплат, которые облагаются налогом. Ни в коем случае нельзя вычитать из суммы самого НДФЛ.

На подобное налоговое послабление могут претендовать трудоустроенные физические лица, имеющие хотя бы одного ребенка на иждивении, и получающие облагаемую НДФЛ зарплату и прочие выплаты. К таким физикам относятся:

- Кровные мать и отец;

- Лица, усыновившие одного и более детей;

- Опекуны,

- Попечители.

Важное условие: правило действует в отношении ребенка, которому еще не исполнилось 18 лет. Если он учится в каком-либо учебном заведении, но только на очном отделении, возраст продляется до 24 лет.

Налоговое послабление положено обоим родителям и приравненным к ним лицам. Путаница возникает только при разводах. В этом случае в 2019 году порядок предоставления льготы следующий:

- Безоговорочное право имеет тот родитель (усыновитель), с которым проживает малыш;

- Второй родитель получает, только если платит алименты;

- Если один из бывших супругов вступает в брак, то отчим или мачеха также вправе претендовать на льготу, если ребенок живет в их семье;

- Если в новых семьях, которые создали бывшие супруги, рождаются дети, они плюсуются к уже рожденным в прошлом браке.

В 2019 году размеры льгот сохранен в прежнем объеме. Это 1400 рублей на первого и второго ребенка, и 3000 рублей – на третьего и последующих.

Важно! При наличии двоих и более детей, а также ребенка-инвалида налоговые вычеты складываются.

Как происходит определение размера, мы сейчас рассмотрим подробней.

Пример 1. У служащего двое детей не достигших 18 лет.

Это классическая ситуация, где льготы на каждого из детей просто складываются.

1400р. 1400р. = 2800р.

Пример 2. Многодетная семья (предположим четверо детей), где возраст старшего ребенка уже не вписывается в рамки, а младшим полагается.

В такой ситуации считаются все имеющиеся дети, но льготы делаются только на тех, чей возраст это позволяет. То есть, получается, что за старшего льгот не дадут; за второго начислят – 1400 руб., а за третьего и четвертого по 3000 руб. на каждого.

Сумма льготы составит (1400 3000 3000) = 7400 рублей.

Пример 3. У сотрудника-родителя единственный ребенок имеет инвалидность.

- Такому работнику положены два вычета: как на первого малыша, и как на инвалида.

- Размер будет: 1400 12 000 = 13 400 руб.

- Если вместо родителя выступает опекун или попечитель, то инвалиду причитается:

- 1400 6000 = 7400руб.

Пример 4. Работница является матерью-одиночкой.

Таким работникам можно предоставить двойную сумму. То есть, вместо второго супруга его налоговое послабление получает тот, кто содержит малыша. Однако в этой части есть много подводных камней, о которых мы поговорим в отдельной главе.

Очень важно! Налоговый вычет на детей в 2019 году предоставляется до тех пор, пока суммарный доход работника с начала году не достигнет 350 000 рублей. При этом если у второго родителя лимит не исчерпан, он продолжит получать льготу.

Считаются все облагаемые НДФЛ доходы, кроме дивидендов. Если работник трудится на фирме не с начала года, потребуйте с него справку о зарплате с прошлого места работы.

Предоставление налоговых льгот подчиняется определенным правилам. Давайте перечислим их:

- Для оформления нужно заявление работника в свободной форме, к которому прикладываются сопутствующие документы (смотрите список ниже);

- Налоговое послабление делается с первого числа месяца рождения (усыновления) малыша. Это значит, что если ребенок появился на свет в конце, предположим, марта, то в мартовскую зарплату родители уже смогут пользоваться льготой;

- Если сотрудник подал заявление много позже после рождения ребенка, вычет ему вернут;

- Оформлять его ежегодно не нужно, если иного не предусмотрено правилами фирмы. Он продлевается автоматически вплоть до достижения малюткой 18 лет.

- Если дети еще учатся на очном, то родители приносят справку из учебного заведения, и тогда послабление продлиться до поучения образования, либо до исполнения ребенку 24 лет;

- Право на льготы приостанавливается после того, как доход родителя достигнет 350 000 рублей. Но он может быть предоставлен заново на следующий календарный год.

Если один из супругов овдовел, либо ваш работник растит ребенка в одиночку, или второй родитель сам отказался от положенного ему вычета, компания вправе уменьшить налоговую базу в двойном размере. Все это касается и приравненных к родителям лиц (опекунов, попечителей, усыновителей и т.д.).

Это положение не касается пар, находящихся в разводе. Разведенные супруги вполне могут получать по месту работы, если каждый из них принимает участие в содержании детей.

Документальное оформление двойного точно такое же, как и в обычном порядке. Но если речь идет об отказе второго супруга от налогового послабления, он должен письменно заверить свой отказ. Как это делается:

- Пишется заявление на отказ от льготы;

- Оно визируется в бухгалтерии по месту работы того, кто отказывается;

- На основании этого документа другому родителю уменьшают налоговую базу на удвоенную сумму.

Пример. У работницы фирмы двое детей до 18 лет, младший ребенок инвалид. Посчитаем, на какую величину будет уменьшена ее налоговая база.

1400 *2 (за первого малыша) 1400*2 (за второго ребенка) 12 000*2 (младший инвалид) = 2800 2800 24 000 = 29 600руб.

В связи с этим предлагаем поговорить о том, что нужно выполнить для получения денежной компенсации за воспитание ребенка, как рассчитать размер вычета, на какой закон при этом следует ссылаться, а также о многих других деталях данной процедуры.

Оглавление

- Детские вычеты по НДФЛ в 2019 году

- Закон, дающий регламент

- Социальные вычеты

- Какие изменения введены в последнее время

- Размеры вычетов

- Сумма стандартного вычета

- Сумма социального вычета

Каждое физическое лицо, которое систематически выплачивает налоговые сборы со всех своих доходов, имеет право на сокращение налогооблагаемой базы за обеспечение ребенка. Вычет подобного рода предоставляется даже в том случае, если налогоплательщик воспитывает не родных детей, а является усыновителем, опекуном либо попечителем.

ВНИМАНИЕ! Налоговая скидка за воспитание ребенка начисляется до момента достижения им восемнадцатилетнего возраста, а если ребенок получает образование на очной форме, то данный возрастной лимит несколько увеличивается и составляет двадцать четыре года.

Компенсация, которая полагается родителям за воспитание детей, относится к группе стандартных налоговых скидок. Всю необходимую информацию о начислении вычета за ребенка можно прочитать в статье 218 Налогового кодекса. Рекомендуем обратить внимание на следующие особенности данного законодательного акта:

- Размер компенсации. Налогоплательщики могут получить вычет, размер которого начинается от 1400 рублей и достигает 24 000 рублей. На размер налоговой скидки, в первую очередь, влияет количество детей в семье, статус ребенка (за детей-инвалидов начисляют большую компенсацию), а также занимается ли обеспечением ребенка родитель в одиночку или он растет в полной семье.

- Предельный размер дохода. На сегодняшний день физическое лицо имеет право на получение налоговой скидки стандартного типа до тех пор, пока сумма его годового дохода не превысит 350 000 рублей.

- Момент возникновения права на вычет. Когда в семье появляется первенец, родители практически сразу начинают задумываться над тем, с какого же периода времени уже можно уменьшить размер налогооблагаемой базы. Ответ таков: это можно сделать, начиная с первого месяца рождения ребенка.

Социальные вычеты

Помимо налоговых скидок за детей стандартного рода, еще существуют социальные вычеты, которые регламентированы статьей НК под номером 219. Родитель имеет право оформить начисление социальной компенсации за такие расходы:

- Образование. Если родители произвели оплату обучения дочери либо сына, они могут вернуть себе обратно часть затраченных средств. Однако данное действие осуществимо только в том случае, если с момента оплаты учебы истекло менее трех лет.

- Лечение. Если мать, отец либо усыновитель ребенка были вынуждены израсходовать материальные средства на его лечение или покупку лекарственных препаратов, то они также по закону имеют право на возврат подоходного налога. Срок оформления компенсации в данном случае также составляет три года.

Следует отметить, что для того, чтобы воспользоваться налоговой скидкой социального типа, обязательно нужно пользоваться услугами лицензионного учреждения, а также не забывать при этом о сроках давности.

В налоговом законодательстве довольно часто происходят различные изменения, в том числе связанные с порядком начисления компенсации за ребенка. В 2019 году нововведения затронули следующие аспекты:

- Размер компенсации на ребенка-инвалида. По сравнению с предыдущими годами размер налоговой скидки для родителей, обеспечивающих детей-инвалидов, значительно повысился. Если ранее он был равен 3000 рублей, то теперь он повысился до 6 000 рублей для физических лиц, ставших опекунами либо усыновителями, и до 12 000 рублей для биологических родителей.

- Предельный размер доходов. До момента принятия нововведений размер доходов за год претендента на вычет не должен был превышать 280 000 рублей. Или же, иначе говоря, физическому лицу начислялась компенсация до того момента, пока его суммарный доход с начала текущего года не выйдет за рамки данного лимита. На сегодняшний же день этот предельный размер равен 350 000 рублей.

- Получение налоговой скидки. Раньше возврат НДФЛ за детей осуществлялся только через налоговую инспекцию. Теперь существует еще один способ получения компенсации за обеспечение, лечение либо учебу ребенка – через работодателя. Причем в данном случае претендент на налоговую скидку может получить ее сразу и не дожидаться, пока подойдет к завершению налоговый период.

Размеры вычетов

Когда речь идет о возврате подоходного налога за ребенка, налогоплательщику для определения размера данной денежной компенсации необходимо разобраться, с каким видом вычета он имеет дело. Стандартные вычеты имеют фиксированный размер, а социальные зависят от израсходованной суммы на медицинские услуги или образование.

Вычеты на детей по НДФЛ в 2019 году: изменения, размеры и предоставление

Вычет на ребенка полагается лицам, которые имеют официальное трудоустройство и являются плательщиками НДФЛ. В 2019 году программа, как и ранее, направлена на поддержание семей с небольшим доходом. Это четко прописано в Налоговом кодексе: льгота распространяется на годовой доход гражданина, который не превышает порог в 350 тысяч рублей.

Льгота положена каждому из родителей детей до 18 лет. Также она оформляется на студентов очного обучения, ординаторов, интернов, аспирантов до достижения ими 24 лет.

Налоговый вычет обычно регистрируется работодателем. Для этого в бухгалтерию необходимо предоставить копию свидетельств о рождении всех детей, даже если им уже больше 18 лет, поскольку для расчета суммы компенсации учитывается хронология их рождения.

Государственную льготу имеют право получить индивидуальные предприниматели, которые оплачивают НДФЛ в 13% от своего дохода. Это относится к тем, кто использует общую систему налогообложения. При упрощенной системе, патенте или уплате единого налога на временный доход получить выплату нельзя.

Налогоплательщик может обратиться за компенсацией части денежных средств, которые были потрачены им на обучение или лечение ребенка. Сумма будет возвращена из выплаченных налогов за год. При этом расходы на обучение и лечение не должны превышать 50 и 120 тысяч соответственно.

Те граждане, которые платят НДФЛ и официально трудоустроены, могут рассчитывать на вычет, на несовершеннолетнего. Данное условие в первую очередь действует для поддержания нуждающихся семей, получающих маленький доход.

На такие льготные условия могут рассчитывать родители, воспитывающие несовершеннолетних детей. В данную группу также входят обучающиеся в учреждениях на очной форме, в ординатуре, аспирантуре и интернатуре до момента, пока им не исполнится 24 года.

Регистрация налогового вычета происходит руководителем организацией. Чтобы оформить льготу, нужно предоставить в бухгалтерию фирмы копии свидетельства о рождении детей для учета очередности их рождения.

Также на вычет могут рассчитывать граждане, занимающиеся индивидуальным предпринимательством, отчисляющие налог на доход в размере 13 процентов и работающие по общей системе налогообложения.

Стоит отметить, что предприниматели, ведущие свою деятельность по УСН, а также при выплате единого налога на временный заработок, расчет налогового вычета на детей не предусмотрен.

Также, гражданин, отчисляющий налог, вправе подать заявку на возврат доли средств, потраченных на лечение и обучение в образовательном учреждении ребенка. Компенсация финансов будет проходить на основе уплаченных налогов за год. Важно учитывать, что максимальные затраты на образование должны быть в размере 50 тысяч рублей, а на лечение – 120 тысяч рублей.

Стандартный налоговый вычет на детей

Стоит подсчитать сумму, которую вы выигрываете, и решить. Для семьи с одним несовершеннолетним ребенком расчет таков:

- льгота положена на 1400 рублей дохода каждого из родителей,

- за месяц можно вернуть доход с 2800 рублей дохода семьи,

- 13% от 2800 рублей — это 364 рубля,

- в год удастся вернуть не более 4368 рублей.

Тот же расчет дает аналогичную сумму за второго ребенка (за двоих это получается 728 рублей в месяц и не более 8736 рублей за год). Для третьего ребенка выгода от льготы составит уже 780 рублей в месяц или до 9360 рублей в год (за троих детей это уже 1508 рублей ежемесячно).

Поскольку льгота положена только на первые 350 тысяч рублей дохода за год, этот лимит для кого-то исчерпается быстрее, для кого-то будет действовать дольше.

Вычет имеет смысл оформлять тем родителям, доходы которых невелики — около 30 тысяч рублей в месяц для каждого. Во-первых, в этом случае вычет будет предоставляться все 12 месяцев года, а значит, удастся получить максимум. Во-вторых, семьям с небольшим доходом даже 364 рубля в месяц не окажутся лишними.

А вот тем родителям, которые получают, например, 100 тысяч рублей официального дохода в месяц и более, особого смысла оформлять льготу нет. Право на нее исчерпается за первые 3-4 месяца года.

В соответствии с Федеральным законом от 23.11.2015 N 317-ФЗ «О внесении изменения в статью 218 части второй Налогового кодекса Российской Федерации» с 1 января 2016 года стандартный налоговый вычет по НДФЛ на детей — инвалидов был увеличен до 12 000 рублей за каждый месяц налогового периода

Размер стандартного налогового вычета на детей зависит от того на обеспечении у кого находится ребенок:родителям, супруге (супругу) родителя, усыновителю- в размере 12 000 рублей на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя- в размере 6000 рублей на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Таким образом, родитель, на обеспечении которого находится ребенок-инвалид, с 1 января 2016 года имеет право на получение стандартного налогового вычета на ребенка в размере 12 000 рублей за каждый месяц налогового периода при условии: что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, не превысил 350 000 рублей (280 000 рублей в 2015 году).

Сотрудники, у которых есть дети, вправе уменьшать базу для расчета НДФЛ на стандартные вычеты. Причем такое право предоставляют родителям – как родным, так и приемным, в том числе супруге или супругу родителя. Получать льготу могут и усыновители, опекуны и попечители. Получение вычета предусматривает статья 218 НК РФ.

Изменения в размер стандартных вычетов на детей по НДФЛ в 2018 году чиновники не предусмотрели. Поэтому, как и прежде сумма зависит от количества детей, отношений между родителями и ребенком, а так же от статуса самого малыша.

Вычет в зависимости от очередности малыша. Стандартно на первого ребенка сотрудник в месяц может получать детский вычет 1 400 рублей. Этот же размер применяют и для второго малыша. Для третьего и последующих сумма выше – уже 3 000 руб.

12 000 руб. – для родителя и усыновителя;6 000 руб. – для опекуна, попечителя, приемного родителя.

Эти размеры по последним изменениям суммируют с обычными льготами в зависимости от очередности малыша (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2018 г. № 03-04-06/15803). Например, если в семье есть три ребенка, причем третий – инвалид, то вычет на него составит 15 000 руб. для родителя или 9 000 руб. для опекуна.

работник является единственным родителем (усыновителем, опекуном, попечителем);сотрудник получает вычет за второго родителя, так как он отказался его получать.

| Родители и их супруги, усыновители, опекуны, попечители, приемные родители и их супруги | На первого и второго ребенка |

| На третьего и каждого последующего ребенка | |

| Опекуны, попечители, приемные родители и их супруги | На каждого ребенка-инвалида |

| Родители и их супруги, усыновители |

Чтобы получить вычет сотрудник пишет заявление и прикладывает документы, которые подтверждают право на льготу. К примеру, копию свидетельства о рождении и справку об инвалидности ребенка.

18 лет;24 лет, если ребенок учится по очной форме или является аспирантом, ординатором, интерном, студентом или курсантом;24 лет, если ребенок – инвалид первой или второй группы (для увеличенного вычета по инвалидности).

Вычет на ребенка можно получать только до того месяца, в котором доходы с начала года превысят 350 000 руб. При расчете этого максимального предела учитывают доходы, с которых НДФЛ платят по ставке 13 процентов. Исключение – дивиденды.

| 1400 руб. на первого и второго ребенка3000 на третьего и каждого последующего ребенка | Право на вычет имеют: – каждый из родителей (в т. ч. разведенных); – супруг (отчим) или супруга (мачеха) родителя; – каждый из опекунов, попечителей, усыновителей (если их несколько); – каждый из приемных родителей (если их двое); – супруг (супруга) приемного родителяВычет предоставляют на ребенка: – до 18 лет; – до 24 лет, если он учится по очной форме или является аспирантом, ординатором, интерном, курсантом, студентом. |

| 12 000 руб. на каждого ребенка-инвалида | Право на вычет имеют: – каждый из родителей (в т. ч. разведенных); – супруг (отчим) или супруга (мачеха) родителя; – усыновителиВычет предоставляют на ребенка: 1) до 18 лет; 2) до 24 лет при выполнении двух условий: – учится по очной форме или является аспирантом, ординатором, интерном, курсантом, студентом; – является инвалидом I или II группы. |

| 6000 руб. на каждого ребенка-инвалида | Право на вычет имеют: – опекуны; – попечители; – приемные родители; – супруг (супруга) приемного родителяВычет предоставляют на ребенка: 1) до 18 лет; 2) до д 24 лет при выполнении двух условий: – учится по очной форме или является аспирантом, ординатором, интерном, курсантом, студентом; – является инвалидом I или II группы. |

| Вычет в двойном размере: – 2800 руб. на первого и второго ребенка; – 6000 руб. на третьего и последующего ребенка | Единственный родитель (в т. ч. приемный), опекун или попечитель, усыновитель (если он один) ребенка |

| Один из родителей (в т. ч. приемных) на ребенка за другого родителя с его согласия (письма Минфина России от 30 июля 2009 г. № 03-04-06-01/199, от 23 июля 2009 г. № 03-04-06-01/183) | |

| – на каждого ребенка-инвалида: 24 000 и 12 000 руб. | Единственный родитель (в т. ч. приемный), опекун или попечитель, усыновитель (если он один) ребенка-инвалида.Один из родителей (в т. ч. приемных) на ребенка-инвалида за другого родителя с его согласия (письмо Минфина России от 23 июля 2009 г. № 03-04-06-01/183) |

Кому в 2019 году доступна льгота на подоходный налог на ребенка

В настоящее время никаких изменений в отношении в 2019 году по применению стандартных вычетов принято не было.

В следующем году вычеты будут предоставляться работающим лицам в том же порядке, что и в предыдущих периодах. Также сохраниться их размер, который зафиксирован в НК РФ.

В 2019 году продолжит действовать ограничение в виде накопления сначала года дохода не более 350000 рублей, при пересечении которого вычеты нужно прекратить предоставлять.

Также все отчеты, в которых фиксируются стандартные вычеты нужно заполнять согласно ранее принятым правилам.

В НК указан закрытый перечень социальных вычетов, которыми может пользоваться любой гражданин. Однако получить его возможно только после того, как произойдет уплата налога, а также будут фактически понесены необходимые расходы.

В такие расходы включаются:

- Перечисление пожертвований на благотворительность;

- Оплата учебы ребенка;

- Пользование платными медицинскими услугами, приобретение медпрепаратов;

- Уплата добровольных перечислений в негосударственные пенсионные фонды;

- Дополнительные отчисления на страховую долю пенсии;

- Оплата услуг по оценке своей квалификации.

Внимание: для получения каждого из данных вычетов установлены свои условия и необходимый перечень документов.

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2019 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Стандартный налоговый вычет на детей в 2019 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2019 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 1 400 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

В январе 2019 года зарплата Ивановой составила 38 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

Обратите внимание

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2019 г., необходимо предоставить работодателю следующие документы:

- свидетельство о рождении на каждого ребенка;

- справку по форме 2-НДФЛ с прошлого места работы за текущий год;

- заявление на предоставление стандартного налогового вычета на ребенка (детей);

- на детей в возрасте 18-24 года — справку из учебного заведения;

- справку об инвалидности (при необходимости).

В 2019 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

- заявление на предоставление вычета в двойном размере;

- заявление другого родителя (если таковой имеется) об отказе от детского вычета;

- справка о доходах по форме 2-НДФЛ отказавшегося родителя (ежемесячно).

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Налоговый вычет на ребенка-инвалида в 2019 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Еще одним нововведением стало то, что обращаться за вычетом теперь можно только к работодателю. Ни налоговая, ни соцслужбы по этому вопросу население не принимают.

Исключение составляют случаи непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2019 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. Хотя в конце 2017 г. депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Стандартные вычеты на детей в 2019 году должны оформляться у работодателя, в порядке, предусмотренном законодательством. Для этого от налогоплательщика необходимы:

- Заявление соответствующего образца (форму можно уточнить у бухгалтера).

- Копия свидетельства о рождении или усыновлении (опекунстве).

- Копия паспорта.

- Копия свидетельства о браке.

- Подтверждение инвалидности (при наличии).

- Справка из образовательного учреждения (для студентов, аспирантов, интернов).

Если отец или мать являются единственным родителем (опекуном), то следует предоставить соответствующие документы, подтверждающие данный факт: свидетельство о смерти одного их супругов, справка о присвоении статуса матери-одиночки и т.д.

При оформлении вычета индивидуальным предпринимателем, перечисленные выше документы направляются в налоговую инспекцию по месту регистрации. Также налогоплательщик предоставляет заполненную декларацию 3-НДФЛ.

Для получения компенсации затрат на обучение и лечение необходимы следующие документы:

- договор с медицинским или образовательным учреждением, предоставляющим платные услуги;

- платежные документы (чеки), подтверждающие расходы.

Стандартные детские вычеты по НДФЛ 2019

Вычеты на детей в 2019 году по предварительным данным остаются без изменений. Согласно государственному кодексу, компенсация положена каждому родителю или официальному опекуну, и зависит от количества детей в семье и очередности их рождения. Сумма налогового вычета будет составлять:

- за первого ребенка 1400 рублей;

- за второго – также 1400 рублей;

- за третьего и каждого последующего – 3000 рублей.

Льгота может быть удвоена, если один из родителей погиб или пропал без вести. Также увеличение выплат относится к матерям-одиночкам, при условии, что в свидетельстве о рождении отсутствуют сведения об отце.

Важно знать! Налоговый вычет не подразумевает, что указанные выше суммы вернут налогоплательщику. Они только не учитываются в процессе начисления НДФЛ в 13%.

Посчитать выгоду от данной льготы достаточно просто. Например, в семье двое детей до 18 лет. В этом случае компенсация будет иметь вид: (1400 1400)*13%= 364 рубля. То есть, экономия семьи в месяц составит 364 рубля, если оба родителя являются плательщиками НДФЛ – то 728 рублей.

Возмещение можно получать ежемесячно или раз в год. Если выплаты ранее не были получены, то следует оформить соответствующих запрос на перечисление положенных денежных средств в налоговой администрации по месту регистрации. Законодательно установлено, что возвращают неучтенные выплаты только за последние три года.

- Когда супруги в разводе и оставляют за собой родительские права, то это сохраняет возможность получать льготы. Один из родителей может отказать от выплат в пользу другого, написав соответствующее заявление работодателю или в налоговую.

- Дети, рожденные в следующих браках и вне их, будут учитываться в расчетах компенсации в обычной хронологии для каждого родителя.

- При наличии нескольких источников доходов, вычет осуществляется только из тех заработных плат, с которых отчисляется НДФЛ, и только по одному месту работы.

В соответствии с установленным налоговым законодательством все граждане страны, получающие официально доход, обязаны выплачивать подоходный налог. В роли налогового агента выступает работодатель, который удерживает средства с работника.

Сотрудники, осуществляющие трудовую деятельность по заключенному договору, могут претендовать на уменьшение налоговых платежей. Среди таких возможностей можно выделить налоговый вычет на ребенка в 2019 году.

Вся информация, касающаяся налогового вычета, а также его начисления содержится в Налоговом кодексе в статье 218. Что касается детского вычета, то он представляет собой сумму, которая не подлежит налогообложению в размере 13% (НДФЛ).

На данные льготы могут претендовать родители, а также лица, оформившие опеку и попечительство над ребенком.

Налоговый вычет на детей

Оформление данного преимущества в налогообложении на ребенка возможно при следующих условиях:

- ребенок не достиг совершеннолетия;

- ребенок обучается на очной форме, а также в ординатуре, аспирантуре до достижения 24 лет.

Максимальная сумма, подлежащая к возврату – 12 тыс. рублей.

Возврат средств невозможен при следующих условиях:

- достижение 18 лет ребенком или завершение обучения после 24 лет;

- официальное заключение брака ребенка;

- гибель несовершеннолетнего.

Условия получения налогового вычета

Компенсация на ребенка будет сохраняться до наступления месяца, после которого общий годовой доход родителя перешел за границу в 350 тыс. рублей. Смотря, на какого малыша ведется оформление льготы, вычет будет в следующем размере:

- на старшего ребенка – 1,4 тыс. рублей;

- если второй — 1,4 тыс. рублей;

- если третий ребенок и далее – 3 тыс. рублей;

- налоговый вычет, оформленный на ребенка-инвалида в 2019 году, равняется 12 тыс. рублей. (если оформят родные родители или граждане, которые усыновили малыша), 6 тыс. рублей (при оформлении лицами, оформившими опекунство или попечительство).

Данные суммы являются средствами, с которых не идет взимание подоходного налога, а не подлежащие к выплате, как думают многие. К примеру, если у гражданина 5 несовершеннолетних детей, общая льготная сумма будет получена следующим расчетом: (1,4 1,4 3 3 3)*130 = 1534 каждый месяц.

Когда второй родитель трудоустроен официально, а также уплачивает ежемесячно НДФЛ, он также может оформить налоговый вычет на школьника, а также студента до 24 лет.

Размер налогового вычета на 3-его ребенка в 2019 году будет равняться 3 тысячам

Требуется следующий пакет документов:

- свидетельство о рождении всех детей;

- справка 2-НДФЛ за текущий год с прошлой фирмы;

- заявление на оформление вычета по предъявленному образцу;

- если ребенок достиг совершеннолетия и продолжает учиться, для получения налогового вычета на ребенка в 2019 году необходимо представить справку с места учебы;

- если ребенок с группой инвалидности необходима справка о недееспособности несовершеннолетнего.

Стоит отметить, что при условии трудоустройства в нескольких фирмах, вычет можно оформить только в одной из них.

Подача декларации в ФНС в 2019 году невозможна, так как этим занимается только работодатель. В соответствии со статьей 218 НК РФ, если руководителем организации были поданы документы на меньшую сумму или же не поданы совсем, гражданин вправе обратиться в налоговую службу для оформления.

Правом получения налогового вычета на ребенка в 2019 году также обладает мать, воспитывающая малыша в одиночку до его совершеннолетия . Дети могут быть как родными, так и усыновленными. Льгота действует каждый месяц и предполагает собой установленную сумму, с которой не взимается налог в 13 процентов.

Вычеты может получать мать-одиночка до совершеннолетия ребенка

Граждане, которые регулярно отчисляют налоги, при заключении сделок с имуществом могут рассчитывать не только на оформление налогового вычета на ребенка в 2019 году, но и на компенсацию за квартиру.

Операции с имуществом могут быть следующими:

- приобретение квартиры, комнаты в общежитии или части недвижимости;

- покупка земельного участка для последующего строительства на его территории частного дома.

В зависимости от понесенных затрат, налоговый вычет при имущественных операциях, а именно после приобретения квартиры, классифицируется на статьи:

- ведение строительной деятельности (постройка дома для проживания на подходящей для этого территории;

- расчет по оформленным кредитным обязательствам от лица индивидуального предпринимателя или же фирмы;

- рефинансирование долгового обязательства, оформленного для ведения строительной деятельности.

В соответствии с пп.2 пунктом 1 статьи 220 Налогового кодекса ответственный налогоплательщик, при условии, что он неполноценно использовал возможность оформления льготы, может получить налоговый вычет на имущество после того, как вычет не используется до конца.

Данные льготные условия выступают в роли поддержки от государства граждан, регулярно отчисляющих пошлины. Детский вычет направлен на предоставление дополнительных финансов на воспитание малышей, их образование и лечение. В соответствии с установленными требованиями оформить его могут лица, зафиксированные в действующем налоговом законодательстве.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему

В общем случае налоговая льгота по НДФЛ положена родителям до тех пор, пока ребенку не исполнится 18 лет. Однако, если ребенок учится на очной форме в любом учебном заведении, льготой можно пользоваться до тех пор, пока он не закончит учебное заведение. Но не дольше, чем до момента, пока ему исполнится 24 года.

Льготой на подоходный налог могут пользоваться одновременно оба родителя, это вполне законно.

Единственное ограничение, кроме возраста детей — это сумма дохода каждого конкретного родителя за год. Вычет можно получить только на 350 тысяч рублей годового дохода. Поэтому начиная с этого порога вычет перестает выплачиваться.

- если это единственный родитель, который не находится в браке — после заключения брака такой родитель теряет право на двойную льготу, но это право появляется у супруга, даже если он не является родным родителем для ребенка,

- если один из родителей в письменной форме отказался от получения вычета,

- если это единственный усыновитель, опекун или попечитель.

Понятно, что воспользоваться льготой по налогу через работодателя проще. Нужно принести бухгалтеру или кадровику документы на детей и некоторые другие дополнительные бумаги (зависит от ситуации) и составить заявление на вычет. Дальше работодатель подаст заявление в ФНС за вас.

Если такой возможности нет, то нужно действовать самостоятельно, подавая документы в налоговую инспекцию. Для этого понадобятся:

- декларация 3-НДФЛ за тот год, за который вы просите вычет,

- справка о доходах 2-НДФЛ за тот же год,

- копии документов, которые подтверждают право на льготу,

- заявление с просьбой вернуть часть уплаченного налога, в котором указываются реквизиты вашего банковского счета (например, того, к которому привязана банковская карта).

Такое заявление нужно подавать после завершения календарного года.

Последнее обновление 2019-01-07 в 12:54

Стандартный налоговый вычет на детей — это разновидность льготы, с помощью которой государство старается поддержать семьи с детьми и одиноких родителей. Суть ее состоит в том, что часть дохода налогоплательщика не учитывается при исчислении НДФЛ.

Основные положения, по которым применяется налоговый вычет на ребенка в России в 2019 году, содержатся в ст. 218 НК. Дополнительные разъяснения выпускает Минфин и ФНС. В статье дадим обзор, кому и как предоставляется вычет. Всю информацию представим с учетом действующих изменений в 2019 году.

Кто может получить

В НК, а точнее в абз. 13 пп. 4 п. 1 ст. 218, приведен полный и закрытый список тех, кто вправе оформить такой вычет:

- в первую очередь — мать и отец;

- дальше — те люди, которые по закону обязаны воспитывать и содержать ребенка, оставшегося без попечения кровных родителей (усыновители, опекуны и др.);

- отдельная категория — супруги родителей, которые также претендуют на вычет согласно названной статье НК.

Пример 1

Родители маленького Антона погибли в авиакатастрофе. Мальчик живет с родной тетей, сестрой матери. До тех пор, пока женщина не оформит официальную опеку над Антоном или не усыновит его, она не сможет получать вычет. Тети, бабушки, сестры, братья и прочие родственники — никто из них не указан в статье 218 НК.

Стандартный вычет на детей в 2019 году: изменения предельной суммы

Стандартной льготой можно пользоваться только пока сумма дохода работника за месяц не превысила установленный размер. Как только это произойдет, то с месяца превышения работник льготы лишается.

| 2017 год | 2018 год | 2019 год |

| 350000.00 р. | ||

- Лимит доходов в 350 000 рублей не зависит от количества детей в семье и других условий.

- В эту сумму включайте доходы работника, с которых НДФЛ составляет 13%. Не учитывайте только дивиденды.

- Доходы, которые освобождены от НДФЛ в пределах норматива, учитывайте частично. Например, в зачет 350 000 руб. включите сумму суточных, которая превышает 700 рублей за день. Если платите в пределах этого лимита, учитывать выплату не нужно. Частичный учет дохода возможен при выплате материальной помощи, выходного пособия при увольнении, выдаче подарков.

- С работников, принятых в компанию в середине года, берите справки 2-НДФЛ. В ней можно увидеть сумму заработка, полученную с начала года. Без справки предоставлять вычет не стоит.

Статья по теме: КБК 18210102010011000110 в 2019 году: расшифровка

Примеры применения

В качестве примера возьмем 3 ситуации, семьи с одинаковым доходом за год в 630 тыс. рублей на человека и у всех есть двое детей:

- В первом случае в семье вычеты не применяются

- Во втором случае вычеты применяются

- В третьей семье 1 ребенок инвалид.

Случай №1

| месяц | доход в месяц | доход с начала | вычет | НДФЛ | З/П На руки |

| январь | 45000,00 | 45000,00 | 5 850,00 | 39150,00 | |

| декабрь | 45000,00 | 90000,00 | 5 850,00 | 39150,00 | |

| ноябрь | 45000,00 | 135000,00 | 5 850,00 | 39150,00 | |

| октябрь | 45000,00 | 180000,00 | 5 850,00 | 39150,00 | |

| сентябрь | 45000,00 | 225000,00 | 5 850,00 | 39150,00 | |

| август | 45000,00 | 270000,00 | 5 850,00 | 39150,00 | |

| июль | 45000,00 | 315000,00 | 5 850,00 | 39150,00 | |

| июнь | 45 000,00 | 360000,00 | 5 850,00 | 39150,00 | |

| май | 45000,00 | 405000,00 | 5 850,00 | 39150,00 | |

| апрель | 45000,00 | 450000,00 | 5 850,00 | 39150,00 | |

| март | 45000,00 | 495000,00 | 5 850,00 | 39150,00 | |

| февраль | 45000,00 | 540000,00 | 5 850,00 | 39150,00 | |

| январь | 45000,00 | 585000,00 | 5 850,00 | 39150,00 | |

| декабрь | 45000,00 | 630000,00 | 5 850,00 | 39150,00 | |

| итого | 81 900,00 | 548 100,00 |

В этом случае мы не применяли вычеты и на руки на одного родителя получили 548 100 рублей, соответственно за год на двоих получим 1 096 200 рублей.

Случай 2

| месяц | доход в месяц | доход с начала | вычет | НДФЛ | З/П На руки |

| январь | 45000,00 | 45000,00 | 2800,00 | 5486,00 | 39514,00 |

| декабрь | 45000,00 | 90000,00 | 2800,00 | 5486,00 | 39514,00 |

| ноябрь | 45000,00 | 135000,00 | 2800,00 | 5486,00 | 39514,00 |

| октябрь | 45000,00 | 180000,00 | 2800,00 | 5486,00 | 39514,00 |

| сентябрь | 45000,00 | 225000,00 | 2800,00 | 5486,00 | 39514,00 |

| август | 45000,00 | 270000,00 | 2800,00 | 5486,00 | 39514,00 |

| июль | 45000,00 | 315000,00 | 2800,00 | 5486,00 | 39514,00 |

| июнь | 45000,00 | 360000,00 | 5850,00 | 39150,00 | |

| май | 45000,00 | 405000,00 | 5850,00 | 39150,00 | |

| апрель | 45000,00 | 450000,00 | 5850,00 | 39150,00 | |

| март | 45000,00 | 495000,00 | 5850,00 | 39150,00 | |

| февраль | 45000,00 | 540000,00 | 5850,00 | 39150,00 | |

| январь | 45000,00 | 585000,00 | 5850,00 | 39150,00 | |

| декабрь | 45000,00 | 630000,00 | 5850,00 | 39150,00 | |

| итого | 79 352,00 | 550 648,00 |

В данном случае мы применили вычет 1400 рублей за каждого ребенка до получения дохода с начала года 350 тыс. рублей. На одного человека экономия составил 2548, а на двух уже 5 096 рублей.

Случай 3

| месяц | доход в месяц | доход с начала | вычет | НДФЛ | З/П На руки |

| январь | 45000,00 | 45000,00 | 14800,00 | 3926,00 | 41074,00 |

| декабрь | 45000,00 | 90000,00 | 14800,00 | 3926,00 | 41074,00 |

| ноябрь | 45000,00 | 135000,00 | 14800,00 | 3926,00 | 41074,00 |

| октябрь | 45000,00 | 180000,00 | 14800,00 | 3926,00 | 41074,00 |

| сентябрь | 45000,00 | 225000,00 | 14800,00 | 3926,00 | 41074,00 |

| август | 45000,00 | 270000,00 | 14800,00 | 3926,00 | 41074,00 |

| июль | 45000,00 | 315000,00 | 14800,00 | 3926,00 | 41074,00 |

| июнь | 45000,00 | 360000,00 | 5850,00 | 39150,00 | |

| май | 45000,00 | 405000,00 | 5850,00 | 39150,00 | |

| апрель | 45000,00 | 450000,00 | 5850,00 | 39150,00 | |

| март | 45000,00 | 495000,00 | 5850,00 | 39150,00 | |

| февраль | 45000,00 | 540000,00 | 5850,00 | 39150,00 | |

| январь | 45000,00 | 585000,00 | 5850,00 | 39150,00 | |

| декабрь | 45000,00 | 630000,00 | 5850,00 | 39150,00 | |

| итого | 68 432,00 | 561 568,00 |

В данном варианте у нас есть второй ребенок инвалид, поэтому на одного человека у нас выходит 14 800 рублей вычетов (1400 1400 12000). В этом случае экономия составила 13 468 на одного и 26936 рублей на двух родителей.

Кто имеет право получить детский вычет

Внимание: однако, нужно помнить что предоставление вычета должно быть прекращено, если обучающийся вступает в брак. Тогда он теряет статус иждивенца.

Право на вычет у сотрудника компании возникает в ситуации, когда происходит усыновление им ребенка или он берет на себя попечение несовершеннолетнего.

Если рассматривать понятие стандартного вычета, он представляет собой сумму, на которую сотрудник фирмы, при наличии детей и соответствии условиям, может снизить базу по налогообложению подоходным налогом. Здесь также существует ограничение.

Использование льготы в виде стандартного вычета допускается только в отношении доходов, облагаемых по ставке 13 %. Стандартный вычет нельзя применять в отношении доходов, для которых НК РФ предусматривает ставку налога 9% и 30%.

Внимание: вычет работнику предоставляется в порядке нарастания с начала года. Однако, НК РФ устанавливается предел, то есть до какой суммы предоставляется вычет. В настоящее время существует ограничение в размере 350000 рублей.

На практике это означает лишь то, что как только сумма дохода сотрудника компании в текущем месяце превысит установленное ограничение, предоставление вычета должно быть прекращено.

Также НК РФ предоставляет возможность одинокому родителю, если второй отсутствует оформить на ребенка вычет в двойном разделе. Отсутствие второго родителя может быть связано с его смертью или объявлением его безвестно отсутствующим. Статус одинокого родителя должен быть подтвержден документально.

Но как только он его утрачивает, например, при вступлении в брак, предоставление вычета в двойном размере прекращается. Если после этого будет оформлен развод, двойной вычет заново одинокий родитель может восстановить, но при условии, что супруг (супруга) не осуществили усыновление несовершеннолетнего.

Внимание: законодательство также предусматривает возможность осуществления отказа одного родителя от своего права на стандартный вычет в пользу другого.

Подобную ситуацию можно наблюдать, когда один из родителей несовершеннолетнего не имеет в текущее время дохода, и поэтому он отказывается на время от своего права в пользу второго родителя.

Главное нужно понимать, что это не всегда можно сделать, отказ запрещен:

- Когда супруг, отказывающийся от своего права, в этот момент является безработным;

- Когда отказник трудоустроен в настоящее время, но находиться в отпуске по уходу за ребенком или в декрете;

- Лицо, оформляющее отказ, состоит на учете в центре занятости.

Поэтому прежде, чем предоставить двойной вычет, кадровый работник или бухгалтер- расчетчик должны все проверить, учитывая существование различных нюансов.

Внимание: вычет может оформить второй родитель, который в настоящее время находится в разводе с прежним супругом. Главное, чтобы он производил финансирование ребенка, например, уплату алиментов.

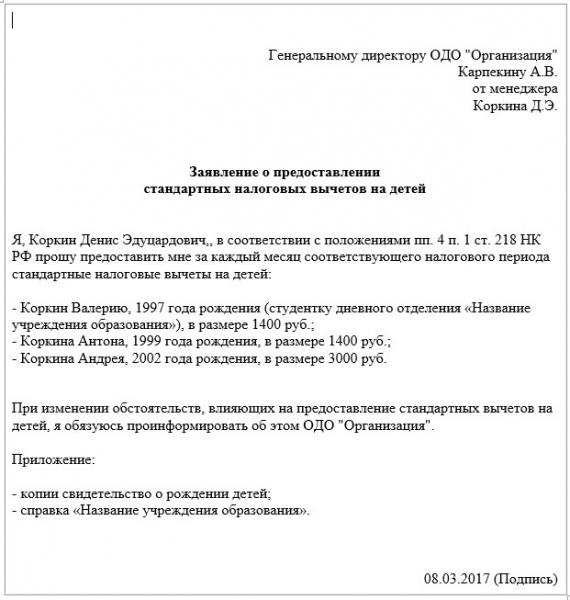

- Заявление на налоговый вычет на ребенка — составляется в бухгалтерии по шаблону на имя руководителя;

- Копия документа, подтверждающая право на получение вычета на ребенка – копия свидетельства о рождении, справки об усыновлении;

- Подтверждение заключения брака — копия страницы в паспорте со штампом, копия свидетельства о браке;

- Справка об инвалидности ребенка — если запрашивается вычет на ребенка инвалида;

- Если ребенок проходит очное обучение — справка, выданная ВУЗом. При этом Минфин в своем письме указал, что не имеет значения, проходит ли ребенок обучение в России, либо за ее границей. Вычет на студента может предоставляться и при бесплатном, и при платном обучении.

В случае, когда на вычет претендует одинокий родитель либо опекун, то он должен также приложить:

- Документ, подтверждающий второго родителя умершим, безвестно отсутствующим и т. д.

- Справка по форме №25, которая подтверждает статус матери-одиночки;

- Документ, подтверждающий, что родитель не вступил в новый брак.

Обычно, чтобы написать заявление на вычет, бухгалтер предоставляет готовый шаблон. Работнику только остается туда вписать общее количество детей и размер запрашиваемого вычета.

Внимание: если сотрудник работает не только в своей компании, но также оформлен и по совместительству, то получать налоговый вычет на ребенка в 2019 году он имеет право только по основному месту работы.

Нужно помнить, что данную операцию можно произвести только после того, как завершился очередной календарный год.

Внимание: при самостоятельном возврате налога очень важно правильно подготовить документы. Они не должны содержать ни одной ошибки либо исправления.

Если в пакет документов вложены копии каких-либо документов, то при сдаче их в ФНС необходимо предъявить оригиналы для сличения.

Социальные налоговые льготы

Таким образом, уменьшается размер подоходного налога, что позволяет получать «чистую» заработную плату в большем размере.

Данная льгота предоставляется на каждого ребенка обоим родителям, при этом размер не облагаемой налогом базы зависит от:

- количества детей в семье (льготы суммируются);

- порядка их рождения (выше на 3-го и последующих детей);

- наличия у детей инвалидности.

При расчете льготы по НДФЛ необходимо помнить, что общий размер налогового вычета на всех детей за год не может превышать как официальный заработок гражданина за тот же срок, так и установленную на год предельную величину дохода для вычета НДФЛ.

При выполнении условий, определяющих возможность предоставления льготы, вычет производится ежемесячно (оформляется через работодателя), либо по завершении года путем возврата излишне уплаченных налогов (при личном обращении в налоговый орган с необходимыми документами и заявлением).

Стандартный вычет можно получать одновременно с социальными, предоставляемыми на лечение и обучение детей. Другие стандартные вычеты, положенные налогоплательщику, также предоставляются одновременно с детскими.

Условия получения

Стандартный налоговый вычет предоставляется гражданам, которые имеют детей в возрасте до 18 лет (24 — при очном обучении). Уменьшение налогооблагаемой базы производится с месяца рождения (усыновления) ребенка в текущем году и продолжается до окончания того года, в котором он достигнет указанного возраста.

Например, если ребенок родился в ноябре, родители смогут получить льготу только за 2 месяца. А если ему исполняется 18 лет в январе, то льгота на НДФЛ будет предоставляться в течение всего календарного года.

Не могут оформить данную льготу лица, освобожденные от уплаты подоходного налога, в частности:

- безработные, не имеющие источников дохода, кроме государственного пособия по безработице;

- индивидуальные предприниматели, применяющие специальные налоговые режимы.

В соответствии с п. 4 ст. 218 Налогового кодекса (НК) РФ право на налоговую льготу имеют:

- родители и их супруги, а также усыновители;

- приемные родители и их супруги, попечители и опекуны.

Например, если родители находятся в разводе и при этом вступают в новый брак, то право на стандартный вычет имеют как сами родители, так и их новые муж (жена), при условии, что они принимают участие в материальном обеспечении детей.

Льгота по НДФЛ в удвоенном размере полагается единственному родителю или одному из родителей, если второй официально отказался от налоговой льготы.

Расторжение брака (даже при неуплате алиментов) не означает отсутствие второго родителя и не является основанием для назначения льготы в двойном размере.

Предельная величина дохода для вычета на детей по НДФЛ в 2019 году составляет 350000 руб. Это означает, что льгота по НДФЛ на детей предоставляется до месяца, в котором официальный доход родителя (до уплаты налогов) и исчисленный нарастающим итогом с начала года, превысил данную сумму. После этого подоходный налог будет снова выплачиваться в полном объеме до конца года.

Размеры налоговых вычетов на детей в 2019 году

| 1400 | на первого и второго ребенка |

| 3000 | на третьего и последующего |

| 12000 | на ребенка-инвалида (инвалида с детства I и II групп) — родного или усыновленного |

| 6000 | на ребенка-инвалида (инвалида с детства I и II групп), находящегося под опекой (попечительством) или приемного |

Важно понимать, что величина стандартного налогового вычета — это не деньги, получаемые на руки, а часть официального дохода гражданина, с которой не взимается подоходный налог.

Если в семье воспитываются несколько детей, то стандартные вычеты суммируются. Соответственно, чем больше детей в семье, тем меньше отчисляется налогов государству. Однако общая «экономия» не может превышать полный размер НДФЛ.

Пример расчета

Чтобы рассчитать величину положенного налогоплательщику вычета, нужно выстроить очередность детей в соответствии с датами их рождения. При установлении порядка рождения учитываются все дети налогоплательщика, в том числе те, на кого налоговая льгота уже не полагается:

- не обучающиеся очно совершеннолетние;

- лица старше 24-летнего возраста;

- умершие.

Если у супругов, имеющих общего ребенка, есть также по ребенку от предыдущих браков, то общий будет считаться 3-им.

Пример

У матери К. трое детей возраста 25, 16 и 12 лет. Её зарплата составляет 20000 руб., а доход супруга — 40000 руб. К. имеет право на вычет по НДФЛ на двоих детей — второго (1400) и третьего (3000). Суммарный вычет равен 4400 руб. — данная сумма будет вычитаться из зарплаты К. перед снятием подоходного налога.

НДФЛ = (20000 руб. — 4400 руб.) × 0,13 = 2028 руб.

НДФЛ = 20000 руб. × 0,13 = 2600 руб.

Аналогичным образом вычисляется льгота для супруга, исходя из его месячного дохода. Льгота на НДФЛ предоставляется до месяца, пока суммарный годовой доход сотрудника не достигнет 350000 руб. Поэтому для К.

вычет будет производиться ежемесячно в течение всего года, а для её супруга — в течение 8 месяцев, с января по август включительно (в сентябре сумма его дохода за год превысит установленный лимит: 350000 / 40000 = 8,75).

Льготу по НДФЛ можно оформить двумя способами:

- через работодателя;

- в налоговой службе по месту жительства.

Чтобы оформить налоговый вычет на детей по месту трудоустройства необходимо:

- Написать заявление на получение налоговой льготы на имя работодателя.

- Предоставить копии документов, подтверждающих право на получение вычета.

В случае, если налогоплательщик занят одновременно у нескольких работодателей, вычет по НДФЛ предоставляется только по одному из мест трудоустройства — на выбор сотрудника.

Если стандартные вычеты на детей не предоставлялись работодателем в течение года или были рассчитаны в меньшем размере, то налогоплательщик может их получить по окончании года при подаче декларации о доходах в налоговый орган по месту жительства. Для этого гражданину необходимо:

-

Заполнить налоговую декларацию по форме 3-НДФЛ.

-

Взять справку по форме 2-НДФЛ в бухгалтерии по месту работы о размерах налогов, начисленных (удержанных) за год.

- Подготовить копии документов, которые подтверждают право на налоговую льготу.

- Подать в налоговый орган по месту жительства заявление на предоставление вычета, налоговую декларацию и остальные необходимые документы.

Если в налоговой декларации рассчитана сумма налога к возврату, то в налоговую службу следует подать заявление на возврат налога (его можно подать сразу с декларацией или по окончании налоговой проверки).

В соответствии с п. 6 ст. 78 и п. 2 ст. 88 НК излишне уплаченный налог подлежит возврату в течение месяца с момента предоставления в налоговую службу заявления, но не ранее окончания камеральной проверки.

При подаче копий документов, подтверждающих право налогоплательщика на вычет, при себе необходимо иметь их оригиналы для проверки работодателем или налоговым инспектором.

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей). Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст.

218 НК РФ): до 18 лет и с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

Содержание страницы

Все граждане Российской Федерации, уплачивающие Налог на Доходы Физических Лиц в размере 13% (далее НДФЛ), имеют право претендовать на получение налоговых вычетов по ряду оснований.

Наиболее распространённым видом вычетов являются стандартные налоговые вычеты в силу того, что в эту категорию входит вычет на ребёнка (детей). Однако в данной категории он не единственный — на стандартный налоговый вычет также могут претендовать лица:

- имеющие отношение к Чернобыльской АС, объекту «Укрытие», производственному объединению «Маяк» и другие, участвовавшие в испытаниях ядерного оружия или в ликвидации радиационных аварий;

- инвалиды Великой Отечественной войны и другие инвалиды из числа военнослужащих;

- различного рода военнослужащие;

- инвалиды детства;

- медицинский персонал, получившие сверхнормативное облучение;

- доноры костного мозга.

Налогоплательщики, имеющие отношение к перечисленным категориям, имеют право снижать налогооблагаемую базу на 500 или 3000 рублей. Данный налоговый вычет определён п.1 и 2 ст.218 Налогового кодекса РФ. Такие льготы не могут суммироваться и предоставляется только одна из них, большая.

Пунктом 4 ст.218 НК РФ регулируется наиболее распространённый вычет — стандартный налоговый вычет на ребёнка (детей).

В 2019 году при наличии детей налогоплательщик сможет уменьшить свою налогооблагаемую базу для выплаты в бюджет на следующие суммы:

- 1400 руб. при наличии 1-го или 2-х детей (в возрасте до 18 лет или находящиеся на обучении в образовательном учреждении),

- 3000 руб. при наличии 3-х и более детей (в возрасте до 18 лет или находящиеся на обучении в образовательном учреждении),

- 12000 руб. при наличии ребёнка-инвалида в возрасте до 18 лет, либо учащегося очной формы обучения инвалида I или II группы до 24-х лет,

- 6000 руб. для опекунов или попечителей ребёнка-инвалида в возрасте до 18 лет, либо учащегося очной формы обучения инвалида I или II группы до 24-х лет.

Вычет на ребёнка предоставляется с первого месяца года каждый месяц до тех пор пока доход налогоплательщика нарастающим итогом не достигнет 350 т.р. После этого вычет отменяется до наступления следующего года.

Так, например, при ежемесячной заработной плате в размере 30т.р. налогоплательщик будет получать вычет в течение периода с января по ноябрь. В декабре его доход нарастающим итогом превысит 350 т.р. и составит 360 т.

Кто может получить

- Стандартные (статья 218 НК).

- Социальные (статья 219 НК).

- Имущественные (статья 220 НК).

- те, которые предоставляются лично работнику;

- вычеты на детей работника.

- обучение;

- лечение;

- взносы в негосударственный пенсионный фонд;

- перечисление дополнительных взносов в накопительную часть пенсионного обеспечения;

- перечисление пожертвований;

- оплата независимой оценки своей квалификации.

Что если родители в разводе

Существует мнение, что если родители ребенка находятся в разводе, то тот, с кем постоянно проживает ребенок, может получать вычет в двойном размере.

Однако такое мнение не верно. Согласно НК, двойной вычет предоставляется тогда, когда у ребенка нет второго родителя. При разводе он, хоть и проживает отдельно, но фактически есть.

Такую позицию принял Минфин, и обозначил ее в своем письме, которое выпустил 12-05-2017 года. В нем поясняется, что понятие «единственный родитель» используется тогда, когда второй родитель умер либо признан умершим, пропал без вести, и другие аналогичные ситуации.

Внимание: если произошел развод, то оба родителя живы и здравствуют. И в этом случае каждый из них имеет право претендовать на стандартный вычет.

Однако здесь есть нюанс — тот, кто проживает отдельно от ребенка, обязан предоставить подтверждение того, что он участвует в его содержании. Чаще всего при разводе способом материальной поддержки выступает уплата алиментов.

Таким образом, при подаче документов на получение вычета необходимо предоставить копию свидетельства о рождении и справку либо выписку, подтверждающую удержание.

Важно: получать двойной вычет возможно, однако второй родитель должен путем написания заявления отказаться от своего вычета в пользу первого.