Содержание

- 1 Перевод из одной организации в другую

- 2 Что за НПФ и при чем тут старость

- 3 Понятие

- 4 Агенты НПФ

- 5 Плюсы

- 6 Переход в другой НПФ

- 7 Минусы

- 8 Как обманывают во время кросс-продажи

- 9 Порядок осуществления процедуры

- 10 Способы отправки документации

- 11 Подделка подписей

- 12 Заключение

- 13 Как проверить, в безопасности ли ваши деньги

- 14 Что такое НПФ и чем он отличается от ПФР?

- 15 Что делать

- 16 Запомнить

- 17 В чем преимущества и недостатки хранения в неказенном учреждении?

- 18 Запомнить

- 19 Один из вариантов решения проблемы

- 20 Как формируются накопления?

- 21 Принципы расчета

- 22 Обзор надежных компаний

- 23 Негосударственный пенсионный фонд согласие

Перевод из одной организации в другую

В списке надежных негосударственных пенсионных фондов России числиться и «Лукойл». Его создание инициировала компания «Лукойл» в далеком 1994 году. За годы работы компания росла и развивалась. Сегодня клиентами НПФ является несколько миллионов человек.

При выборе негосударственной организации, которой планируется доверить сбережение личных средств, люди обращают внимание не только на величину компании, срок работы и надежность, но и на программы, которые может предложить организация. А негосударственный фонд «Лукойл» привлекает интересными возможностями.

Организация предусматривает несколько программ, договора по которым можно оформить не только в свою пользу, но и в пользу своих близких. Так что взрослые дети могут оформить вклады на имя своих родителей, чтобы обеспечить им достойную старость. А родители могут начинать копить средства на обеспечение пенсии для своих детей. До совершеннолетия вклады делают родители, а по достижению совершеннолетия ребенок получает права на управление собственным счетом.

У пенсионного фонда неплохие показатели доходности, поэтому каждый вкладчик по достижению страхового случая получает неплохой бонус в виде инвестиционного дохода. Выплаты после выхода клиента на пенсию можно получать единой суммой или частями.

Смена негосударственного пенсионного фонда дает возможность вкладчику выбрать компанию с более высокой доходностью или надежностью.

Допускается менять НПФ с периодичностью не чаще 1 раза в год. При переходе в другой фонд инвестиционный доход сгорает, если с момента смены НПФ прошло менее 5 лет.

Накопительная часть пенсии переходит в полном объеме спустя год после подписания нового договора ОПС. Если вкладчик не меняет компанию, а возвращается в ПФР, инвестиционные отчисления также сгорают, если не прошло 5 лет со дня оформления текущего договора обязательного пенсионного страхования. В некоторых случаях смена НПФ может затянуться.

Если во время подписания договора ОПС данные вкладчика изменились, предыдущий страховщик может отказать в переводе из-за расхождения актуальной информации клиента.

О том, как перевести накопительную часть пенсии из ПФР в НПФ, читайте в отдельной статье.

В целях повышения благосостояния граждан пожилого возраста как раз и были созданы негосударственные пенсионные фонды (НПФ). Конечно же, они появились не вчера, и многие из нас знают о существовании таковых.

Одно время даже развернулась масштабная рекламная акция, целью которой было привлечь как можно больше инвестиций в вышеуказанные структуры. К пенсионерам стали стучаться в дверь люди и предлагать им стать участником новой программы. Вот тогда-то и встал вопрос: «Стоит ли переходить в негосударственный пенсионный фонд?» Чтобы разобраться, сначала определимся с тем, что представляет собой данное юридическое лицо.

Что за НПФ и при чем тут старость

Наша будущая пенсия разделена на две части: страховую и накопительную.

Можно сознательно выбрать своим страховщиком Пенсионный фонд РФ, написав заявление об этом. Тогда вы тоже останетесь в ПФР, но «молчуном» вас считать не будут. А еще можно инвестировать накопительную пенсию через негосударственный пенсионный фонд (НПФ) и получать доход с его помощью. Если доход будет хорошим и в ближайшие 25 лет никто не решит направить его на имперские амбиции нашей страны, то в старости вам будет на что жить.

Негосударственные пенсионные фонды зарабатывают на прибыли, которую они добывают своим вкладчикам, поэтому они конкурируют за клиентов. Чем больше клиентов, тем больше денег и тем больше потенциальная прибыль. Иногда в погоне за оборотами фонды начинают вести нечестную игру — и вот об этом давайте поговорим.

Понятие

Как известно, на каждого человека заводится накопительный пенсионный счет. Мы трудимся, получаем за это вознаграждение, часть которого поступает в ПФ, который распределяет материальный актив, опять же, частично аккумулируя его на накопительную часть пенсии. Так человек собственными силами обеспечивает себе старость.

НПФ представляет собой легальную структуру, которая контролируется самым тщательным образом со стороны государства. При этом все вклады, которые в нее попадают, застрахованы. Поэтому если случится вдруг так, что НПФ исчезнут с рынка, их денежные активы автоматически перейдут на депозиты государственного Пенсионного фонда.

Естественно, гражданин становится богаче в результате таких вложений.

Негосударственные пенсионные фонды появились в начале 90-х годов. И на протяжении первых лет с момента издания президентского указа количество разрешений на деятельность таких фондов превысило 200. Около 300 НПФ образовалось к 1997 году и на протяжении последующих десяти лет количество организаций не менялось.

Разумеется, в момент стремительного роста количества НПФ, сомнения людей в отношении таких организаций были не беспочвенны. В эти годы часто возникали финансовые пирамиды, которые быстро рушились и уносили за собой средства вкладчиков. Доверять подобным компаниям было трудно, ведь невозможно было угадать, какая из организаций открывается надолго с целью выполнять свои обязательства перед клиентами, а какие компании в итоге окажутся однодневками. Но сейчас ситуации кардинально изменилась. Государство тщательно контролирует деятельность негосударственных фондов, что позволяет им доверять.

Современные негосударственные пенсионные фонды имеют лицензию ЦБ, аккредитацию, что оговорено законодательством страны. Каждый год специальные организации отслеживают уровень прибыльности пенсионных фондов, чтобы составить рейтинги лидеров. Рейтинги 2018 года возглавляют следующие пенсионные фонды:

- «НПФ «Сургутнефтегаз». Его доходность отмечена на уровне 14%

- «НПФ «Первый промышленный альянс». Уровень доходности составляет 12%

- «НПФ «Магнит», «НПФ РГС» и Благосостояние имеют примерно одинаковый уровень доходности, отмеченный примерно на уровне 11%

Также можно отметить лидеров среди НФП по количеству накоплений. В этом рейтинге на первой позиции находится НПФ Сбербанка, что совершенно не удивительно, учитывая уровень доверия вкладчиков к Сбербанку в целом. Неплохой уровень накоплений и у НФП «Будущее», АО «НПФ «ЛУКОЙЛ-ГАРАНТ». Эти три компании стали лидерами и по числу вкладчиков.

В целом, капитал любого негосударственного пенсионного фонда состоит из определенных накоплений. Примерное разделение средств фонда демонстрирует диаграмма.

Агенты НПФ

Негосударственные пенсионные фонды — это финансовые компании, они занимаются деньгами: миллион туда, миллион сюда, купил бумаги, продал бумаги, дебет-кредит. У них не всегда есть сеть офисов по всей России и собственные продавцы.

Чтобы привлекать деньги населения, довольно часто НПФ обращаются к услугам агентов. Агент продает услуги НПФ за вознаграждение — это может быть человек или компания. Например, НПФ может договориться с раскрученным банком, чтобы тот продавал своим клиентам услуги этого НПФ. За каждый оформленный контракт НПФ платит банку вознаграждение. Все счастливы.

Агентами могут быть банки, магазины, владельцы сайтов, ваш почтальон, ваш дилер продукции «Эпл», ваш работодатель и даже всевозможные темные личности. По большому счету НПФ неважно, через кого вы оформили договор: главное, чтобы вы согласились перевести свои деньги в этот НПФ. А агенту главное — оформить бумажки и получить свой гонорар. Всем все неважно, вот и получается…

Плюсы

Часть экспертов, когда их спрашивают: «Стоит ли переходить в НПФ?», уверенно заявляют: «Да!» Почему?

Во-первых, ежемесячный размер выплат будут составлять не только взносы физических лиц, но и доходная часть, которую формируют активы, полученные посредством инвестирования денежной массы. Однако, решая вопрос о том, стоит ли переходить в НПФ и какие выгоды можно получить из этого, важно учитывать следующее:

Важным плюсом рассматриваемой программы обеспечения старости является и то, что она предусматривает сохранность инвестированных активов: если какие-то проекты окажутся убыточными, то денег на счетах клиентов от этого не убавится, поскольку структура компенсирует ущерб из собственного резерва.

Сомневаетесь в том, стоит ли переходить в НФП? Возможно, уверенности вам придаст тот факт, что если случится какое-нибудь изменение финансового рынка, то структура не оставит этого без внимания и скорректирует инвестиционный план на год, учитывая наметившиеся тенденции.

НПФ – частный фонд, чья деятельность регулируется законодательством, занимающийся социальным обеспечением граждан. Вложенные вкладчиками средства фонд вкладывает в различные инвестиционные проекты и получает доход. Так как перечень возможных финансовых инструментов высок, прибыль НПФ может быть намного выше, чем у ПФР. Но есть и риск убытков, если вложения окажутся неэффективными. К преимуществам негосударственных фондов относятся:

- Жёсткий контроль со стороны государства.

- Широкая сеть агентств, обеспечивающая высокий уровень обслуживания.

- Возможность установления долей наследования на договорной основе.

- Накопленную сумму можно получить единовременно при выходе на пенсию.

- Возможность смены одного частного фонда на другой раз в 5 лет.

- Обязательное страхование вкладов. Если у частного фонда отзовут лицензию, накопления перейдут в государственный, без индексации и с потерей накопленных процентов.

- Прозрачность расчетов, наблюдение за суммой пенсионных взносов и начисленных процентов в личном кабинете.

- Высокая сумма вознаграждения.

Какой процент доходности у ПФР и НПФ? Например, НПФ “Алмазная осень” преумножило накопления своих вкладчиков на 11,2% против 8,5 % ВЭБа по итогам 2017 года. На основании этих данных можно понять, где выгоднее хранить пенсионные накопления.

Основные минусы НПФ:

- Риск банкротства и потери инвестиционного дохода.

- Высокие требования ЦБ к данному сектору экономики, в результате нарушений организация рискует потерять лицензию.

Переход в другой НПФ

Обращаем ваше внимание, что смена страховщика по обязательному пенсионному страхованию чаще одного раза в пять лет влечет за собой риск потери части инвестиционного дохода!

Это означает, что для сохранения начисленного на ваш счет дохода от инвестирования пенсионных накоплений при переходе к новому страховщику (в новый НПФ или в ПФР) необходимо осуществлять переход не чаще одного раза в 5 лет.

По закону не запрещается менять страховщика раньше, но при этом застрахованное лицо рискует потерять часть инвестиционного дохода.

Таким образом, существует 2 типа заявлений о переходе в другой НПФ (или ПФР) — «срочный» и «досрочный».

Предупреждение!

По «срочному» заявлению переход осуществляется по истечении пяти лет после подачи заявления. Например, если заявление о переходе к другому страховщику подано в 2016 году, пенсионные накопления с учетом инвестиционного дохода (в полном размере) будут переданы выбранному страховщику в первом квартале 2021 года.

По «досрочному» заявлению пенсионные накопления передаются новому страховщику в первом квартале года, следующего за годом подачи «досрочного» заявления, но с потерей инвестиционного дохода за период, зависящий от даты вступления в силу договора ОПС (см. таблицу).

Таким образом, в случае перевода пенсионных накоплений к другому страховщику (НПФ или ПФР) вы теряете часть инвестиционного дохода за определенный период.

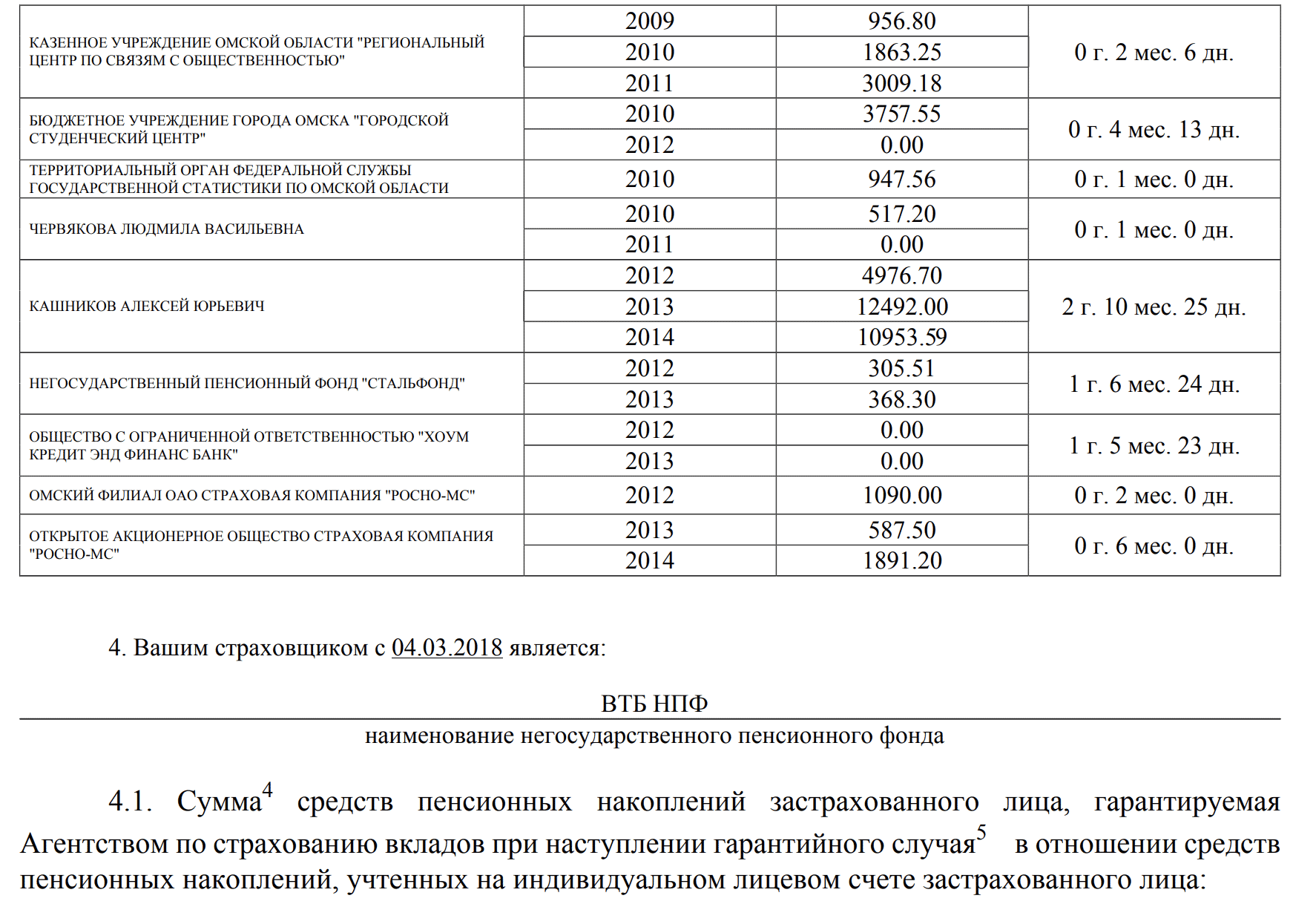

Накопленная доходность инвестирования средств пенсионных накоплений НПФ РГС за 2009–2016 гг. в сравнении с накопленной инфляцией и доходностью ПФР

Предположительная доходность Фонда за 2016 год принята равной доходности Фонда за 9 месяцев 2016 г. Используемый в расчете доход не является прогнозом относительно результатов будущей инвестиционной деятельности или обещанием определенного уровня доходности.

Результаты инвестирования в прошлом не определяют доходов в будущем. Государство не гарантирует доходности инвестирования средств пенсионных накоплений.

Именно это и случилось со мной. В 2015 году я заключил договор с НПФ «Доверие». На тот момент на накопительном счете было 33 000 Р. Два года мой НПФ инвестировал деньги, а я получал доход. Когда меня обманом перевели в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 33 000 Р.

Но на этом потери не закончились. Дело в том, что деньги из одного НПФ в другой переводят не четко 1 января, а в период с 1 января по 1 апреля. То есть если в этот промежуток накопительная пенсия уже ушла из старого НПФ, но еще не поступила в новый, то за это время никакого дохода вы тоже не получите.

Меня вполне устраивала доходность моего старого НПФ — 10%. Это в два раза выше уровня инфляции. Сейчас мне 35 лет, до пенсии еще минимум 25 лет. Все это время потерянные деньги продолжали бы работать. При доходности 10% 8000 Р к 2042 году превратились бы в 80 000 Р! Этой суммы я недосчитаюсь из-за того, что в далеком 2017 году кто-то решил перевести меня в другой НПФ.

По умолчанию, все пенсионные взносы перечисляются в ВЭБ. Если вкладчика все устраивает, его капитал будет хранится в ПФР до выхода на пенсию. Если же налогоплательщик желает, чтобы его накопительная часть пенсии приносила доходы, ему нужно выйти из категории “молчунов”, и уведомить об этом управляющую компанию, после чего определиться с выбором НПФ. При этом нужно учесть следующие критерии:

- Финансовые показатели: прибыльность, сумму активов, составляющих имущество фонда, прирост накоплений. Нужно обращать внимание, какой процент доходности сохраняется на протяжении 5 последних лет.

- Длительность нахождения на рынке.

- Присутствие крупных акционеров.

- Положительные отзывы в СМИ или отсутствие отрицательных.

- Прозрачность информации и качество сервисного обслуживания, в том числе онлайн.

В случае отзыва лицензии у негосударственного фонда, его активы в течение 3 месяцев переводятся в ПФР. Если вкладчики желают сохранить накопленные деньги, их следует перевести в другой НПФ, о чем уведомить подачей заявления. В этом случае сохранится основная часть сбережений, а инвестиционное вознаграждение рассчитывается по результатам реализации активов НПФ.

| Показатели на 01.01.2018 | ПФР | НПФ Сбербанка |

| Пенсионные накопления, млрд. руб | 1800 | 469,7 |

| Количество участников, млн.человек | 153 | 6,82 |

| Доходность накоплений, % | 8,6 | 8,7 |

| Срок присутствия на рынке | С 1987 | С 1995 года. |

Получается, что у каждой структуры есть свои плюсы и минусы. Решать, где лучше держать пенсионные накопления, придется каждому гражданину России лично самому. Для этого желательно освоить азы финансовой грамоты и следить за рейтингом организаций, от которых зависит будущее.

Минусы

Однако существует также доля экспертов, которые на вопрос: «Нужно ли переходить в негосударственный пенсионный фонд?», не раздумывая, отвечают отрицательно. Почему?

Во-первых, в случае, если финансовый год окажется неблагоприятным, то ни о какой стабильности дохода не может идти и речи.

Во-вторых, если вышеуказанная структура по каким-либо причинам лишится лицензии, то прерогатива по переводу денежных средств в другой НПФ и финансирование данной процедуры ложится на плечи вкладчика. Да, эти минусы нельзя назвать существенными, и все же они доставляют определенный дискомфорт, но плюсов все равно больше. Конечно же, проблему, нужно ли переходить в негосударственный пенсионный фонд, каждый должен решать в индивидуальном порядке.

ПФР, или Пенсионный Фонд России, занимается сбором отчислений, выплаченных работодателями, размещением их на счетах, распределением средств. ПФ – государственная структура, реализующая социальную программу по выплате материнского капитала, по соцвыплатам инвалидам и участникам ВОВ, прочим категориям граждан.

К преимуществам Пенсионного фонда РФ относятся:

- Безопасность и надёжность. Структура не может стать банкротом, или потерять лицензию.

- Гарантия индексации средств с учётом инфляции путем вложения в государственные облигации. По данным Центробанка, средняя доходность ПФ составляет 7% в год.

- Отсутствие налогообложения накопленных средств.

Как обманывают во время кросс-продажи

Когда я работал агентом, наша компания использовала только легальные способы поиска клиентов. Самые распространенные — поквартирный обход и проведение собраний сотрудников в крупных организациях. Кроме того, были распространены так называемые кросс-продажи, когда агентами выступали кредитные менеджеры в банках или магазинах.

Иногда агенты обманывают при поквартирном обходе, когда с человеком можно поговорить один на один, без свидетелей. Например, агенты представляются сотрудниками пенсионного фонда. С точки зрения закона тут все чисто, ведь НПФ тоже пенсионный фонд, только негосударственный. Потенциальный клиент же думает, что к нему пришли из Пенсионного фонда РФ, и доверяет гостю.

Предлагая договор, агенты могут запугивать, мол, подписать его надо обязательно, иначе можно лишиться части будущей пенсии. Это, кстати, тоже полуправда: агент может показать доходность фонда — если она выше вашего нынешнего НПФ, то часть будущей пенсии действительно теряется.

Наши конкуренты даже открыли фирму с названием «Госфонд», сделали агентам удостоверения с такой надписью — и продажи взлетели. Добросовестные НПФ так никогда не делают — у нас фраза «Я из пенсионного фонда» была под запретом.

Одна моя клиентка рассказывала, как к ней домой пришли агенты и рассказали, что наш фонд закрылся и она должна срочно подписать договор с новым НПФ. На деле же наша компания просто объединилась с другим НПФ и поменяла название. Конкуренты про это узнали и стали пугать клиентов.

Ко мне домой тоже приходили агенты. Я пустил их из профессионального интереса. Они использовали такой прием: попросили СНИЛС «на проверку», тут же куда-то позвонили и сказали мне, что меня больше нет в базе клиентов и нужно срочно переоформить договор. На самом деле они сверили СНИЛС с объединенной базой нескольких НПФ, а меня там не было, потому что мой фонд просто не подавал туда данные.

Сотрудник банка, страховой компании или микрофинансовой организации может параллельно работать на НПФ. В этом случае вам могут дать подписать договор под видом других документов. Например, когда вы оформляете кредит в магазине и ставите подписи на большом количестве бумаг. Могут сказать, что это договор о страховании, он бесплатный.

Один клиент рассказывал мне, как к ним в деревню приехал незнакомый мужчина и сказал, что набирает людей на работу. Под этим предлогом он собрал у желающих трудоустроиться данные паспортов и СНИЛСов, потом дал подписать какие-то бумаги и уехал. Работу никто не получил, но на следующий год всем пришло извещение о переходе в НПФ.

- Договор ОПС в трех экземплярах. Всего будет 3 экземпляра договора, каждый из которых будете подписывать минимум в двух местах.

- Заявления о досрочном переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из НПФ в НПФ.

- Согласие на обработку персональных данных.

Порядок осуществления процедуры

Для многих остается неясным вопрос: «Переход из ПФР в НПФ – это право или обязанность?» Естественно, никто никого не может принуждать к данной процедуре, поскольку она носит добровольный характер. Причем написать соответствующее заявление о переходе в негосударственную структуру можно в любое время года, делается это один раз в 12 месяцев. В документе следует в обязательном порядке указать то юридическое лицо, где будет аккумулироваться накопительная часть пенсии.

1. Определить структуру, которой вы больше всего доверяете. Проанализируйте отзывы людей, которые вложили деньги в тот или иной НПФ, проверьте, сколько лет на рынке он существует, и ознакомьтесь с правоустанавливающей документацией компании.

2. Заключите договор, предусматривающий обязательное пенсионное страхование, и детально изучите его текст. В документе должно быть четко зафиксировано, в каком размере и с какой периодичностью необходимо делать взносы. Перед тем как поставить подпись на документе, не лишним будет разработать с сотрудниками индивидуальный пенсионный план, в котором будут отмечены примерные цифры с вариантом их корректировки, в зависимости от материальной возможности будущего пенсионера. Гибкое пополнение накоплений – это одно из выгодных условий для клиента.

3. В срок до 31 декабря адресуйте в территориальный орган ПФР заявление о переходе в НПФ.

4. Дождитесь письменного уведомления о принятом решении.

Теперь вы имеете представление о том, как перейти в негосударственный пенсионный фонд.

Получение накопительной части пенсии из НПФ производится при расторжении договора обязательного пенсионного страхования: когда вкладчик достигает пенсионного возраста (включая досрочный выход на пенсию) или является одним из льготных граждан, получающих пенсию в связи с нетрудоспособностью.

Предусмотрено 2 вида выплат: единовременное получение средств в полном объеме и ежемесячные выплаты в виде надбавки к остальной части пенсии.

Если клиент не является льготником, ему выплачиваются ежемесячные выплаты пожизненно. Размер выплат обусловлен его проинвестированным капиталом в НПФ.

Единовременная выплата выплачивается тем, кто теряет трудоспособность и становится пенсионером досрочно. Также получить все средства сразу доступно вкладчикам, чей объем накопленных средств составляет менее 5% от размера страховой части пенсии.

Способы отправки документации

Заявление вы можете передать лично сотруднику ПФР. Обязательно возьмите с собой СНИЛС и паспорт. И не забудьте потребовать соответствующую расписку в приеме документации.

Отправить заявление о переходе в НПФ можно и через систему МФЦ.

Не запрещается адресовать вышеуказанный документ по почте. В этом случае вам придется использовать услугу заказного письма с вложением и уведомлением.

В конверт нужно будет запечатать заполненное на специальном бланке заявление, ксерокопии СНИЛС и паспорта.

Подделка подписей

Так произошло в моем случае. Как я потом выяснил, меня в новый фонд перевела сотрудница банка, где я получал карту. Она отсканировала мой паспорт и СНИЛС, который лежал в обложке паспорта, втихаря оформила документы и отчиталась перед фондом: «Вот, мол, нового клиента вам привела, давайте деньги».

Некоторые НПФ требуют от агентов фото паспорта клиента. Правда, мошенники ухитряются обходить и эти барьеры, покупают базы сканированных документов, вносят в договор собственные номера телефонов, чтобы отвечать на звонки НПФ от имени клиентов.

Один мой коллега из НПФ рассказывал, что мошенники открывают целые фабрики для производства подложных договоров: нанимают специальных людей, которые подделывают подписи, другие сотрудники отвечают на телефонные звонки НПФ, подтверждая переход, третьи сдают документы.

По закону подделать подписи, предоставить копии паспорта и ответить за клиента по телефону еще недостаточно для перевода пенсии. После этого мою личность и подписи удостоверяют одним из трех вариантов: личный визит в ПФР или МФЦ, при помощи нотариуса или электронной подписью. Кто подтвердил мою личность, я пока не знаю. Мой новый НПФ игнорировал этот вопрос, и сейчас я жду ответа от Пенсионного фонда.

Заключение

Многие интересуются: будет ли хлопотным и сложным оформление пенсии в НПФ? А стоит ли игра свеч? Вот что еще волнует будущих пенсионеров. По поводу первого можно с уверенностью говорить, что процесс перехода не отнимет у клиента много сил и нервов. Что же касается второго, то его должен решать каждый сам для себя, предварительно проанализировав все за и против.

Мнения экспертов по этому вопросу разделились: одни утверждают, что НПФ – это прекрасный вариант заложить хорошую материальную основу для старости. Сложность лишь заключается в том, чтобы найти надежную компанию, которая грамотно распоряжалась бы вашими финансами. В противном случае пенсия не будет обеспеченной.

Как проверить, в безопасности ли ваши деньги

Узнать, не перевели ли вас досрочно без вашего ведома, не получится, пока деньги не уйдут из одного НПФ в другой. В старом фонде узнают о том, что клиент выбыл, уже по факту — от ПФР. Вы получите письмо о том, что ваши деньги в новом НПФ, тоже только после перевода.

Размер накопительной пенсии и доходность в выписке не отражается, их можно узнать в фонде — на сайте или по горячей линии.

Что такое НПФ и чем он отличается от ПФР?

Согласно Федеральному закону «О накопительной пенсии» от 28.12.2013 N 424-ФЗ, накопительные пенсионные отчисления представляют собой средства, которые выплачиваются работнику вследствие утраты им работоспособности или при достижении пенсионного возраста, при условии, что до момента получения выплат они находились на специализированном индивидуальном счете вкладчика (в НПФ или другой частной пенсионной компании).

Специализированный индивидуальный счет клиента присваивается каждому участнику договора ОПС. Для заключения договора клиент должен обратиться в любое отделение негосударственного пенсионного фонда (НПФ) или дочерней компании, занимающейся оформлением договоров пенсионного страхования.

НПФ – финансовая организация, которая предоставляет услуги по обязательному пенсионному страхованию граждан и юридических лиц, а также заключению договоров НПО (негосударственного пенсионного обеспечения).

Согласно законам, работодатель обязан перечислять в ПФР 22% от размера заработной платы работника. 16% взносов по умолчанию перечисляются в страховую часть, вкладчик не может использовать их на увеличение будущей пенсии. Остальные 6% составляют накопительные взносы, которые россияне могут направить в НПФ для инвестирования.

ПФР, в отличие от НПФ, не инвестирует накопления вкладчиков. Они подлежат распределению с индивидуального лицевого счета клиентов на социальные нужды:

- пенсии;

- социальные отчисления;

- материальную помощь и т.д.

НПФ активно использует средства клиентов: за счет доходности фонда вкладчики получают инвестиционную прибыль. Накопительная пенсия в НПФ наследуется и не подлежит налогообложению, а также взысканию исполнительными органами. Вкладчик может неоднократно менять пенсионную компанию: переходить из одного НПФ в другой или возвращаться в ПФР.

НПФ не гарантирует 100% получение инвестиционного дохода. Выплаты производятся при достижении пенсионного возраста (в том числе досрочно) в виде надбавки к основной части пенсии или в виде единовременной выплаты (льготным категориям гражданам).

Что делать

Через 15–20 лет государство не сможет выплачивать всем пожилым людям такую пенсию, как сейчас. Чтобы обеспечить себе достойное существование в будущем, недостаточно одной лишь хорошей заработной платы сегодня.

Все они так или иначе связаны с переходом в один из 38 действующих негосударственных пенсионных фондов, где средства защищены государством. Вместе разбираемся, что нужно понимать о пенсионных накоплениях, когда нужно переходить в НПФ и что делать, если мошенники разместили ваши средства без вашего ведома.

В 2001 году в России была запущена накопительная пенсионная система, которая позволяет молодым поколениям накопить будущую пенсию. Дело в том, что к тому времени, когда они выйдут на пенсию, нынешняя пенсионная система, при которой пенсии выплачиваются из налогов работающих граждан, окажется несостоятельной.

К началу 2030-х годов число работающих граждан и пенсионеров в России сравняется и малочисленные молодые поколения не смогут прокормить стариков. Поэтому для россиян 1967 года рождения и моложе открыли индивидуальные пенсионные счета, на которые их работодатели в течение 2002–2013 годов отчисляли взносы (6% от зарплаты работника).

Внимание!

Таким образом, к сегодняшнему дню на пенсионных счетах 35–50-летних россиян скопилось в среднем по 200–250 тыс. рублей.

Первая часть этой суммы — взносы работодателей. Это «несгораемая» часть пенсионного счета, которая не может быть потеряна. Средства защищены государственной системой гарантирования накоплений — это аналог системы страхования вкладов, и, как и в случае с вкладами, Агентство по страхованию вкладов (АСВ) гарантирует сохранность этих средств.

Вторая часть — инвестиционный доход. Дело в том, что взносы работодателей не просто лежат мертвым грузом на пенсионных счетах, а, как правило, вкладываются в ценные бумаги и приносят прибыль.

У граждан есть выбор — передать накопления в управление в негосударственные пенсионные фонды (НПФ) или оставить в Пенсионном фонде РФ. Сейчас в России действуют 38 НПФ, которые допущены в государственную систему гарантирования накоплений. То есть средства граждан, переданные в эти фонды, застрахованы государством. Реестр фондов размещен на официальном сайте АСВ.

Так, за 2009–2016 годы НПФ в среднем заработали 90%, то есть почти удвоили суммы на счетах своих клиентов, подсчитали в консалтинговой компании «Пенсионные и актуарные консультации». Самые успешные фонды начислили на счета своих клиентов доход в 140%.

Для передачи накоплений в НПФ необходимо подать заявление в Пенсионный фонд России о выборе НПФ и заключить договор с выбранным фондом.

Если человек ни разу не подавал заявление, его накопления по умолчанию остались в Пенсионном фонде России. Таких клиентов называют «молчунами» и их накопления инвестирует Внешэкономбанк.

У ВЭБа меньше возможности размещения средств, его инвестиционная стратегия более консервативная, поэтому в те годы, когда рынок акций растет, ВЭБ проигрывает НПФ по доходности. Так, за период 2009–2016 годов ВЭБ заработал для «молчунов» 80,29%.

Узнать, в каком фонде хранятся накопления, можно в территориальном подразделении ПФР или многофункциональном центре госуслуг «Мои документы» (МФЦ). Также состояние счета можно проверить дистанционно — на портале госуслуг.

Совет!

Такая проверка иногда может закончиться сюрпризом. Например, может оказаться, что накопления переведены в негосударственный пенсионный фонд, с которым сам человек не заключал договор. В этом случае он, скорее всего, стал жертвой недобросовестных агентов и собственной беспечности.

Он либо невнимательно заполнял документы (при оформлении кредита, страховки, приеме на работу и прочее) и ему, не глядя, подмахнули договор о переводе накоплений. Либо передавал третьим лицам номер пенсионного страхового свидетельства СНИЛС.

В этом случае важно знать следующее. Первое — накопления никуда не пропали, они по-прежнему находятся на вашем лицевом счете и защищены государственной системой гарантирования. Поменялся фонд, который управляет вашими накоплениями.

Но если недобросовестные агенты „перевели“ ваши накопления в другой фонд досрочно, то вы могли лишиться части инвестиционного дохода.

Как поменять НПФ?

В отличие от «несгораемых» взносов, инвестиционный доход можно потерять при слишком частой смене пенсионного фонда. Так, по закону перевод накоплений из одного фонда в другой чаще, чем раз в пять лет, считается досрочным и ведет к потере инвестиционного дохода, заработанного до истечения «пятилетки».

В 2017 году истекает пятилетний срок у тех граждан, которые держат накопления в одном фонде с 2013 года, и если они подадут заявления о переходе в другой фонд, то ничего не потеряют.

Для всех других перевод будет досрочным и приведет к потере инвестиционного дохода. Причем теряют не только клиенты НПФ, но и «молчуны». Поэтому надо подождать окончания пятилетнего срока.

Все крупные НПФ открыли на своих сайтах «личные кабинеты» для клиентов — этот сервис позволяет оперативно проверить состояние счета с накоплениями. Чтобы узнать точную сумму, в которую обойдется досрочный перевод, лучше обратиться в сам НПФ — только он обладает наиболее свежей информацией. В другие инстанции эта информация приходит с запозданием.

Если перевод средств из одного фонда в другой был проведен без ведома клиента мошенниками, то можно его отменить и вернуть доход в судебном порядке. Для начала надо обратиться в «родной» фонд, чтобы выяснить точный размер дохода, потерянного из-за неправомерного досрочного перевода накоплений.

Предупреждение!

Фонд также проконсультирует по вопросу обращения в суд к новому фонду с требованием о возмещении потерянного дохода. По решению суда новый фонд обязан будет вернуть накопления клиента в «родной» фонд и после этого сумма инвестдохода будет восстановлена на накопительном счете.

Если же клиент сам заключил договор о переходе в новый фонд в текущем году, не дождавшись окончания «пятилетки», и тем самым потерял накопленный доход, то до конца года он может исправить это решение. Для этого рекомендуется в декабре повторно подать заявление о переходе в тот фонд, который управляет накоплениями.

Подать заявление необходимо лично — в отделении Пенсионного фонда России либо в одном из МФЦ. По закону, в случае если Пенсионный фонд России получает несколько заявлений в течение года, то к рассмотрению будет принято заявление с самой поздней датой подачи. Таким образом, ПФР рассмотрит заявление о возвращении в первый фонд.

Правда, узнать результат этих действий можно будет только в марте–апреле следующего года.

Для этого запросите заказным письмом у своего нового фонда договор и согласие на обработку персональных данных, которые вы якобы подписывали. Их можно будет использовать в суде как доказательства. Когда я получил свои документы, то увидел, что подписи за меня сделаны чужой рукой. Сейчас я подал иск в суд.

Обратиться в суд можно, даже если вы подписали договор сами, но вам не рассказали о потере доходности. Как показывает практика, такие иски суды тоже удовлетворяют.

Помните, что закон на вашей стороне. Если вы сами не подписывали договор или вас ввели в заблуждение, то вы сможете доказать все в суде.

К сожалению, многие люди, когда узнают о переводе в новый НПФ, просто машут на это рукой: мол, деньги небольшие, чего теперь дергаться, авось новый фонд будет лучше. Тут нужно понимать три вещи:

- Сейчас деньги небольшие, но за 10—20 лет на них набегут существенные проценты.

- Выбор страховщика по обязательному пенсионному страхованию — ваше законное право. Если вы не выбирали этот НПФ, нет причин в нем оставаться.

- Скорее всего, от вас потребуется только собрать документы и явиться на заседание суда. Мои адвокаты говорят, что они там не нужны и я все могу сделать сам.

Запомнить

- Если менять НПФ чаще раза в пять лет, то потеряется инвестиционный доход.

- Казалось бы небольшие потерянные суммы инвестиционного дохода к пенсии могут превратиться в десятки или даже сотни тысяч рублей.

- Внимательно читайте все документы, которые подписываете при получении кредита или трудоустройстве (и вообще всегда).

- Мошенникам достаточно вашего паспорта и СНИЛСа, чтобы перевести вас в новый НПФ.

- Если вы стали жертвой недобросовестных агентов, жалуйтесь в ваш новый НПФ, Пенсионный фонд РФ и Центробанк.

- Чтобы вернуть накопительную часть пенсии и доход, обращайтесь в суд с иском о признании договора ОПС недействительным.

В чем преимущества и недостатки хранения в неказенном учреждении?

При переходе в НПФ вкладчики могут получить инвестиционный доход. Накопительная пенсия, в отличие от государственной, может выплачиваться наследнику (по закону или завещанию клиента).

Ни одна компания не дает гарантии, что взносы клиентов будут проинвестированы – это зависит от доходности финансовой организации.

Если доход за текущий период отрицательный или равен нулю, на индивидуальном счете будет отражено только ежегодное перечисление взносов из ПФР.

Но при выборе НПФ количество баллов, ежегодно начисляемых работнику для расчета размера будущей страховой пенсии, уменьшается. Россияне, которые перевели свои накопления в НПФ после 2014 года, в Личном кабинете вкладчика НПФ не увидят пенсионных отчислений и инвестирования из-за введения моратория на формирование накопительной части пенсии.

После принятия моратория все взносы переходят только в страховую часть. Это влияет на пересчет баллов – они формируются по принципу отказа от НПФ (все клиенты становятся «молчунами»).

О том, зачем переводить накопительную часть пенсии в негосударственный пенсионный фонд и выгодно ли это, читайте тут.

Запомнить

- Если менять НПФ чаще раза в пять лет, то потеряется инвестиционный доход.

- Казалось бы небольшие потерянные суммы инвестиционного дохода к пенсии могут превратиться в десятки или даже сотни тысяч рублей.

- Внимательно читайте все документы, которые подписываете при получении кредита или трудоустройстве (и вообще всегда).

- Мошенникам достаточно вашего паспорта и СНИЛСа, чтобы перевести вас в новый НПФ.

- Если вы стали жертвой недобросовестных агентов, жалуйтесь в ваш новый НПФ, Пенсионный фонд РФ и Центробанк.

- Чтобы вернуть накопительную часть пенсии и доход, обращайтесь в суд с иском о признании договора ОПС недействительным.

Один из вариантов решения проблемы

Перевести средства в частный фонд могут все граждане, до достижения пенсионного возраста, 1967 года рождения и моложе. Пенсия остальных клиентов формируется только в страховые взносы. Таким клиентам актуально подключаться к программам софинансирования, т.е. самостоятельно перечислять взносы в НПФ для последующего инвестирования.

Граждане, соответствующие возрастной категории для заключения договора ОПС, могут не подключаться к дополнительным программам софинансирования. Их взносы будут выплачиваться самим работодателем в ПФР, откуда они перечисляются в размере 6% в выбранный НПФ. На индивидуальном лицевом счете клиента средства инвестируются, если за действующий период по договору ОПС компания имела финансовую прибыль.

Найти предложения от пенсионных фондов на рынке России сегодня не трудно. Помимо Государственного Пенсионного фонда, люди доверяют свои финансы негосударственным пенсионным фондам. Они успели зарекомендовать себя как надежные организации, обеспечивающие пенсионные выплаты своим клиентам. Правда, надежными и ответственными являются не все. И нужно внимательно изучать список предложений перед тем, как сделать выбор.

Чтобы выбрать проверенный и надежный негосударственный пенсионный фонд, важно в первую очередь обратить внимание на официальные НПФ РФ. Рейтинг таких организаций одобрен Центробанком и Министерством финансов. В него входят только проверенные, надежные компании с лицензией.

При составлении рейтинга используют актуальную информацию. В первую очередь учитывают выполнение компанией своих обязательств перед клиентами. Также принимают во внимание количество вкладчиков и надежность, обращают внимание на доходность компании. В итоге, на основании таких данных компания получает определенный рейтинг.

Многие специалисты отмечают, что сам факт присвоения рейтинга НПФ, говорит о том, что этой организации можно доверять. Официальные негосударственные пенсионные фонды – это организации, которые пользуются доверием у граждан России. Поэтому переводить свою пенсию на счета таких организаций — вполне разумное решение.

Кстати, переводить средства можно не только из Государственного пенсионного фонда в негосударственный, но и потом переносить накопления между счетами негосударственных фондов. При необходимости средства можно вернуть снова на счета государства. Такие перечисления не запрещены, и никто не вправе отказать клиенту в переводе его средств на другой счет.

Закон допускает возможность расторжения договора клиента с негосударственным пенсионным фондом. Но у каждой организации свои условия расторжения договора, которые нужно внимательно изучить перед тем, как предпринимать шаги. В некоторых случаях расторгать договор весьма не выгодно. Поэтому пункт о возможности разорвать отношения важно прочесть еще до момента подписания соглашения, чтобы понимать свои права и обязанности.

Идея вкладывать средства для пенсионных накоплений в негосударственные пенсионные фонды не нова. Подобный вариант пенсионных программ давно существует в странах Запада. Наша страна долгие годы пытается прийти к подобной модели обеспечения граждан после выхода на заслуженный отдых, но стереотипы и несовершенство системы существенно приостанавливали это процесс.

Только в последние десятилетия люди стали больше доверять негосударственным организациям, что спровоцировало рост числа вкладов в НПФ. Постепенно количество вкладчиков растет и все больше людей начинаются задумываться, что уровень доходов на пенсии зависит в будущем только от них самих. И если они самостоятельно не позаботятся о своем безбедном будущем, вряд ли хорошую пенсию можно будет получить только за счет государства.

Одним из самых популярных среди граждан страны можно назвать негосударственный пенсионный фонд Сбербанка. Этот же НПФ считается и самым крупным на сегодняшний день в РФ. Ему доверяют миллионы граждан, что вывело его на первые позиции в рейтинге по размеру вкладов и числу вкладчиков.

НПФ Сбербанка учредил Сбербанк России в 1995 году. Так что продолжительная деятельность организации становится еще одним доказательством надежности и добросовестности компании. Несколько программ размещения вкладов позволяют предложить своим клиентам оптимальный вариант накопления пенсионных средств.

Работать с НПФ Сбербанка просто. У организации довольно развитая сеть филиалов, которые можно найти в разных городах страны. Также есть удобный сайт, где пользователи могут контролировать свои финансы в личном кабинете.

Принцип накопления средств в фонде Сбербанка ничем не отличается от принципов накопления в пенсионных фондах. Клиенты ежемесячно размещают на счетах организации собственные средства, фонд их принимает и может использовать для собственных целей. При этом прибыль, полученная от инвестиционной деятельности фонда, начисляется на счет клиента.

Фонд использует средства клиентов для инвестиций в ценные бумаги и прочие надежные проекты. Благодаря работе аналитиков и продуманному вложению средств, фонд имеет высокую доходность, что положительно сказывается и на будущем клиентов.

НПФ Сбербанка создан одним из ведущих государственных банков страны. Поэтому доверие к такой организации постоянно растет, количество вкладов повышается. Стимулирует вложения в негосударственные пенсионные фонды и низкий уровень пенсий в стране. Все больше людей задумываются о том, что нужно обеспечить для себя достойную старость. А для этого важно заранее позаботиться о вложениях средств, которые в дальнейшем можно будет получать на пенсии.

Среди негосударственных пенсионных фондов есть немало тех, что открылись в далекие 90-е годы с выходом указа о создании подобных организаций. Но есть и довольно молодые организации, которые открылись уже в новом столетии. Несмотря на молодость таких компаний, многие уже имеют достаточное количество клиентов, которые доверяют им свои пенсионные накопления.

Среди относительно молодых, но успевших получить отличные отзывы и имеющих высокий уровень доверия НПФ – «Лукойл Гарант». На рынке он работает с 2005 года. Но за этот период сумел выйти в десятку лучших негосударственных пенсионных фондов страны.

Одно из преимуществ сотрудничества с фондом «Лукой Гарант» — доступ к информации в личном кабинете на сайте компании. В сети клиенты могут оформить договор, получить консультацию от сотрудников службы поддержки, просматривать выписки по счетам и анализировать размер будущей пенсии. В личном кабинете представлена вся информация о размере накоплений. Это очень удобно для современных людей и повышает интерес к сотрудничеству именно с этим фондом.

Для работы с личным кабинетом нужно пройти простую регистрацию и авторизацию. Также последние годы фонд представил своим клиентам возможность работы с мобильным приложением, что еще более упростило работу.

За время деятельности пенсионный фонд сумел пережить финансовые кризисы, никогда не отказывался от выполнения свои обязательств, успешно выполнял все свои обязанности перед клиентами. Благодаря этому вровень доверия к организации постоянно рос, что и позволило ей за довольно непродолжительный период выйти на высокие позиции в рейтингах.

Как формируются накопления?

Формирование накопительной части пенсии в негосударственном пенсионном фонде производится после перечисления средств из Пенсионного фонда.

Обязанности по уплате взносов берет на себя работодатель. Для этого заработная плата клиента должна быть полностью официальной, в противном случае он не сможет принять участие в программе обязательного пенсионного страхования.

В НПФ из ПФР средства переходят в размере 6% от уплаченных 22% взносов. Это – накопительная часть пенсии, которая подлежит использованию в качестве инвестирования и капитала вкладчика.

Инвестирование перечисленных в НПФ взносов происходит регулярно, с периодичностью раз в год, при условии, что фонд имеет доход за анализируемый период.

Если доходность отрицательная или равна нулю, средства накапливаются на счете клиентов без последующей индексации. О состоянии своего лицевого счета вкладчиков ежегодно оповещают:

- по СМС;

- электронному адресу;

- почте.

Получить оперативные данные доступно после регистрации на сайте НПФ. У всех компаний доступ к Личному кабинету НПФ предоставляется бесплатно.

Принципы расчета

Выплаты негосударственной пенсии производятся при достижении вкладчиком пенсионного возраста. Размер накопительной пенсии с учетом капитализации отображается в Личном кабинете клиентов.

При условии единовременной выплаты сумма перечисляется на счет вкладчика. Если выплаты производятся регулярно, т. е. клиент не является льготным пенсионером, ему назначается негосударственная пенсия в виде надбавки к основной части.

Размер надбавки устанавливается фондом индивидуально для каждого клиента. Он рассчитывается исходя из суммы накопленных и проинвестированных средств.

После расторжения договора ОПС пенсия сверх страховой части выплачивается клиенту пожизненно. Расчет надбавки к основной части пенсии производится исходя из средней продолжительности жизни в России, которая на текущий момент составляет 73 года. Средства, накопленные вкладчиком, делятся на количество лет, оставшихся до среднего уровня продолжительности жизни. Полученная сумма и составляет надбавку к основной части пенсии – страховой.

Пример расчета пенсии: вкладчик вышел на пенсию. До достижения 73-х лет ему остается еще 12 лет. Размер накопленных средств по договору ОПС составляет 240 тыс. рублей. Ежемесячная надбавка будет составлять 240/12=20 тыс. рублей.

Обзор надежных компаний

В качестве страховщика пенсионных выплат рекомендуется выбирать компании с высоким рейтингом надежности. Надежность присваивается рейтинговыми агентствами (например, «Эксперт РА») при условии участия НПФ в рэнкингах.

Если финансовая организация отказывается участвовать в таких рейтингах, это свидетельствует о наличии финансовых рисков и возможной неблагонадежности. Высокие риски вложения средств возможны и при низких рейтингах.

Перед заключением договора ОПС рекомендуется внимательно изучить списки от рейтинговых агентств.

Ведущие НПФ не скрывают свои финансовые результаты от потенциальных и настоящих клиентов, а также всегда отличаются высоким уровнем надежности.

Список надежных НПФ (по версии «Эксперт РА» и «Национального рейтингового агентства»):

- АО НПФ «Сбербанка» – лидер рынка ОПС по числу клиентов и притоку новых вкладчиков. Дочерняя организация крупнейшего банка страны. Оформить договор ОПС доступно практически в каждом офисе банка. Удобный Личный кабинет и оперативная сеть поддержки клиентов обеспечивают высокий уровень сервиса. Больше информации о накопительной пенсии в Сбербанке вы найдете тут.

- АО НПФ «ВТБ Пенсионный фонд» – еще один крупный поставщик услуг на рынке ОПС. Основным владельцем фонда является ПАО «ВТБ». Клиенты получают оперативную информацию о состоянии счета по СМС, имеют круглосуточный доступ к электронной версии договора. Подробнее про накопительную пенсию в ВТБ 24 рассказано здесь.

- НПФ «ГАЗФОНД» – крупнейший негосударственный пенсионный фонд по объему капитала. Одна из первых частных финансовых структур на рынке ОПС, осуществляет свою деятельность уже более 23-х лет. Дочерняя организация ПАО «Газпром».

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД.

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД. Основным владельцем акций является РЖД. Стабильно предоставляет услуги на рынке ОПС уже на протяжении 22-х лет.

Все фонды – участники программы страхования вкладов, что гарантирует выплаты средств вкладчикам в случае ликвидации структуры.

Перечисление 6%-й части пенсии в НПФ дает возможность гражданам получить дополнительный доход при выходе на пенсию. Те, кто перевел свои средства до введения моратория в 2014 году, смогут увидеть инвестирование накоплений. Рекомендуется выбирать надежные фонды в качестве партнера по программе ОПС – это снизит риск потери инвестиционного дохода и средств накопительной части.

Негосударственный пенсионный фонд согласие

Пенсионное страхование осуществляет и негосударственный пенсионный фонд «Согласие». Этот фонд также основан еще в 90-е годы, когда появлялись первые подобные организации. Но в отличие от сотен других, эта организация в 2000-е годы в соответствии с новым законодательством получила аккредитацию, лицензию на работу и успешно выполняет свои обязательства перед клиентами.

Фонд развивается на протяжении всей своей деятельности стабильными темпами. Рейтинг надежности НПФ выше среднего, что дает положительные прогнозы на будущее. Кроме того, «Согласие» входит в десять крупнейших фондов страны, а также числится в списке пяти старейших фондов, которые занимаются пенсионным обеспечением.

НФП «Согласие» оказывает услуги по обязательному пенсионному обеспечению граждан и пенсионному страхованию. Среди услуг также корпоративное пенсионное обеспечение – компания предлагает удобные пенсионные программы для разных компаний. Это отличная альтернатива государственному страхованию, которая позволяет сотрудникам таких компаний обеспечить достойную старость с высоким уровнем выплат после выхода на пенсию.

Привлекает клиентов также высокий уровень инвестиционной доходности. В отдельные периоды времени именно этот фонд был лидером по уровню накоплений. И сейчас он имеет уверенные позиции в рейтингах по доходности среди негосударственных пенсионных фондов.