Содержание

- 1 Что такое материнский капитал, кому он положен, какой его размер

- 2 Можно ли обналичивать материнский капитал законно и быстро?

- 3 Ответственность за проведение сделки по незаконному обналичиванию средств семейного капитала

- 4 Использование средств материнского капитала на строительство дома

- 5 Что из себя представляет материнский капитал и в течение какого периода им можно воспользоваться

- 6 Покупка жилья у родственников за счет средств материнского капитала. Выкуп доли в праве на недвижимое имущество у родственников.

- 7 Стимул к нарушению законодательства

Что такое материнский капитал, кому он положен, какой его размер

Данная выплата положена тем семьям, у которых после 1 января 2007 года появился 2-й, 3-й или последующий ребенок, в том числе и усыновленный. При этом пособие выплачивается не на каждого ребенка, а только один раз в течение действия данного вида господдержки, срок реализации которого рассчитан до 31 декабря 2021 года.

Материнский капитал может получить не только женщина, но и:

- мужчина в случае, когда он является гражданином РФ и единственным усыновителем детей; когда он не гражданин РФ, но при этом является опекуном детей в связи с лишением их матери родительских прав;

- несовершеннолетний (-ие) ребенок (дети) или ребенок (дети) в возрасте до 23 лет, если он (они) обучается (-ются) на очной форме, при отсутствии родителей/усыновителей.

Для оформления материнского капитала необходимо обратиться в отделение Пенсионного фонда со следующими документами:

- заполненное на специальном бланке заявление;

- копия документа, удостоверяющего личность заявителя;

- копии документов о рождении каждого ребенка (свидетельство);

- копия СНИЛС заявителя;

- в случае усыновления детей, необходима копия решения суда, которое уже вступило в силу;

- если родители детей не являются гражданами РФ, то необходимы копии документов, свидетельствующие о наличии российского гражданства у каждого из детей.

Можно ли обналичивать материнский капитал законно и быстро?

В 2018 году получить деньги наличными по выданному ранее материнскому капиталу можно, если подать заявление на получение средств в Пенсионный Фонд. Законопроект был пересмотрен, в результате чего стало возможным получать деньги ежемесячно в размере прожиточного минимума, установленного в регионе проживания.

В остальном обналичивать материнский капитал запрещено. Подобные действия относятся к уголовному наказанию по статье 159 УК РФ «Мошенничество», на основании которой можно получить реальный срок наказания. Также уполномоченные органы обяжут вернуть выданные средства в счет государства.

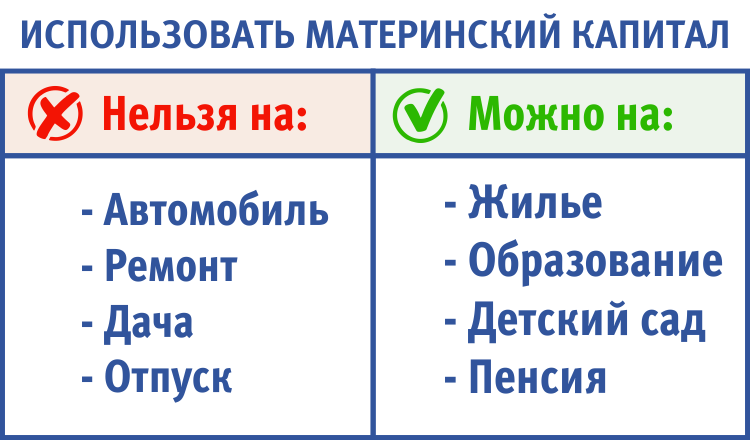

В вопросе, как обналичить материнский капитал, можно выделить только законное применение денежных средств, что оговаривается в законах государства и нормативных актах. Здесь выделяют следующие права владельцев сертификата использовать его законно:

- Приобретение собственного жилья – это может быть квартира, дом или изолированная комната. Допускается выкуп доли, если владелец сертификата имеет долевую собственность;

- Допускается использование на улучшение жилищных условий – это расширение уже имеющейся жилплощади или проведение ремонта/реконструкции недвижимости, в которой проживает ребенок. В таком случае владельцу сертификата необходимо представить заключение экспертов о необходимости ремонта, поскольку настоящее состояние представляет угрозу жизни детям;

- Средства можно получить на оплату образования детей – это дошкольные, школьные и профессиональные учебные заведения, которые удовлетворяют требованиям государственного стандарта. Можно оплачивать секции и кружки, если организациям выдана соответствующая лицензия на осуществление проводимой деятельности;

- Разрешается класть средства на пенсионный счет мамы. Законопроект предполагает формирование накопительной части, которой женщина может воспользоваться после выхода на пенсию. Здесь важным условием заключается сохранение родительских прав на детей, после рождения которых и был получен сертификат;

- При необходимости можно потратить средства на реабилитацию детей инвалидов или лечение ребенка, нуждающегося в срочной терапии.

Забрать средства наличной формой не получится – Пенсионный Фонд перечисляет суммы на счета получателей в зависимости от ситуации и запроса владельца. После чего снимать их могут только получатели. Запрашивать предоставление денег материнского капитала можно, не дожидаясь 3 лет ребенка, после рождения или усыновления которого был выдан сертификат.

Других случаев получения денежных средств наличными легально не существует. Но при тщательном изучении вопроса владельцы находят способы, как обналичить капитал.

В 2018 году схемы мошеннических действий претерпели изменения – формируются новые способы получения средств по материнскому капиталу наличными на руки владельцу. Некоторые из них отслеживаются уполномоченными органами быстро, после чего владелец и другие участвующие в сделке лица привлекаются к ответственности.

На данный момент можно выделить следующие способы обналичить деньги незаконным путем:

- Обмен сертификата – это простая перепродажа материнского капитала. Здесь действуют две стороны – владелец и покупатель. Владелец продает сертификат за цену меньшую стоимости документа. В числе покупателей зачастую выступают банки и прочие финансовые организации. Нередко за сделку покупатель уменьшает стоимость документа до 30%;

- Обмен сертификата на автомобиль. Некоторые банки предлагают приобретение транспортного средства с возможностью обменять сертификат. Здесь можно довольствоваться автокредитом или выбрать модель авто на сумму капитала;

- Обналичивание через посредника. Мошенники предлагают обналичить деньги путем приобретения несуществующей жилплощади. В результате Пенсионный Фонд переводит средства на счет мошенника, он отдает часть владельцу, и оставляет себе процент от суммы, что оговаривалось заранее;

- Приобретение ветхого жилья. Получить частично деньги наличными можно, если купить ветхое жилье или, к примеру, гараж. В заявке подаются документы на приобретение недвижимости большой площади и с хорошими условиями. Деньги, перечисленные фондом, частично отправляются на оплату гаража и услуг мошенников;

- Покупка квартиры, но с полной утратой денег. Эта стандартная схема мошенников, которые присваивают себе все деньги. Они предлагают владельцам купить недорого отличную квартиру в центре города. После сделки, для которой они сами подготавливают документы, владелец оказывается собственником сарая в деревне, а мошенники с деньгами исчезают;

Большинство владельцев сертификата даже не задумывается, законно ли осуществление действий мошенников. По факту помощь оказывают организации, зарегистрированные в ЕГРЮЛ или ЕГРИП, поэтому кажется, что работу ведут профессионалы с четким соблюдением законодательства. Особое доверительное отношение появляется к банкам и подобным организациям.

На данный момент в России помощь в получении материнского капитала наличными оказывают следующие организации:

- Риэлтерские агентства – здесь предусмотрена помощь в получении средств через особенное проведение сделки. Зачастую в дело вступают близкие родственники, которые якобы продают жилплощадь владельцу сертификата. Далее Пенсионный Фонд перечисляет материнский капитал продавцу, а покупатель забирает деньги у него уже наличными;

- Микрофинансовые организации – снять деньги можно со своего банковского счета после того, как МФО выдаст заем владельцу сертификата под его залог. Таким образом, владелец подает заявку в Пенсионный Фонд для получения средств с целью погасить долг, оформленный, к примеру, на покупку квартиры;

- Через специальные фирмы – сегодня создается огромное количество организаций, которые предлагают снять деньги с материнского капитала любым возможным способом. Здесь только незаконные сделки, но с официальным оформлением документов. Задача сотрудников – подобрать приемлемый вариант, подготовить документы и довести сделку до конца, получив вознаграждение.

Во всех случаях владельцы материнского капитала в первую очередь запрашивают, сколько стоит услуга оказания помощи в обналичивания. Сумма варьируется в пределах от 50 до 100 тыс. рублей. Некоторые компании делают фиксированный запрос в размере 30% от суммы капитала, но все расходы по оформлению берут тогда на себя.

Мошеннических схем сегодня много, поэтому владельцы должны правильно оценить все риски. В противном случае можно остаться без денег и возможности улучшить свое положение и детей. Мошенники уверены в том, что по факту незаконного обналичивания денежных средств потерпевшие не будут обращаться в правоохранительные органы.

Самым распространенным способом, как обналичить материнский капитал, является оформление кредита в банке. Причем сделать это можно как законным способом, так и незаконным.

В 2018 году оформить кредит с задействованием средств материнского капитала на законных основаниях можно следующим образом:

- Взять ипотеку на приобретение жилья – в данном случае предусматривается выдача кредита с использованием маткапитала в качестве первоначального капитала. Приобрести можно дом или квартиру, комнату изолированную и прочие постройки, относящиеся к жилой недвижимости с возможным проживанием ребенка;

- Семья может оформить кредит на строительство своего дома – здесь обязательное условие представляется в наличии собственности в виде участка, на котором будет возведена постройка. Также у участка должен быть статус ИЖС – индивидуального жилищного строительства;

- Кредит на реконструкцию дома или ремонт – оформляется аналогично – с подачей заявки, заключения экспертов и ранее подсчитанного счета за работу строительной организации и приобретение стройматериалов.

Законно обналичивать материнский капитал невозможно, поскольку средства будут переведены на счета получателей. На данный момент следует представить банки, которые дают кредит под материнский капитал:

- ВТБ-24 – банк принимает материнские капиталы в качестве первоначального взноса или на погашение ранее оформленного займа. При задействовании сертификата в качестве первоначального взноса банк будет рассчитывать сумму ипотеки с учетом размера первоначального взноса и доходов семьи;

- Сбербанк – задействует маткапитал разными способами и для различных целей. Но основное условие заключается в оформлении ипотеки или жилищного кредита на уже готовое жилье. Подобное объясняется рисками заморозки стройки;

- Банк Москвы – здесь можно использовать капитал на приобретение готового жилья или только строящегося. Если семья имеет свои средства для первоначального капитала, что представится в сумме более 35% от выбранного жилья для приобретения, оформить ипотеку можно будет по двум документам;

- Юникредит – этот банк предлагает оформление ипотеки на приобретение квартиры и коттеджа, отчего ставки существенно изменяются.

Говоря о незаконном обналичивании материнского капитала, среди банковских учреждений используется определенный мошеннический способ помощи родителям. Он претерпевает изменения в зависимости от ситуации, но общий принцип выдерживается. Обналичить маткапитал подобным образом можно далеко не в каждом банке.

Зачастую такие финансово-кредитные учреждения предлагают оформление экспресс-займов без проверки кредитной истории клиентов. Схема обналичивания капитала в этом случае представляется следующим образом:

- Семья обращается за помощью, представляя наличие материнского сертификата и прочих документов;

- Сотрудники банка предлагают оформить кредит на покупку недвижимости. Стоимость объекта не превышает суммы материнского капитала, находится он далеко за пределами населенного пункта. Зачастую это жилье непригодное под проживание детей, но имеет стоимость не боле 50 тыс. рублей;

- Продавцом объекта является стороннее лицо, но приближенное к деятельности кредитной компании. В результате банк полностью подтверждает удовлетворительные условия для проживания детей и родителей. Пенсионный Фонд не проверяет лично объекты при рассмотрении заявки, а руководствуется представленным заключением эксперта;

- Кредит оформляется, объект переходит в собственность заемщику. Далее владелец материнского сертификата обращается в Пенсионный Фонд, чтобы была осуществлена выплата;

- Пенсионный Фонд верит представленным документам, которые по факту подделаны. Выдает положительное решение и переводит денежные средства в банк;

- Перечисление денег происходит в общем периоде в течение 2-х месяцев – месяц предоставляется для проверки документов и аналогичное количество времени на перечисление денег;

- Далее заемщик обращается в банк за получением своих денег. В это время сотрудники закрывают кредит заемщика и выдают денежные средства обратившемуся за вычетом ранее оговоренной суммы.

Чтобы быть уверенным в том, что вы расходуете средства МСК по назначению, обратитесь к ФЗ № 256 от 29.12.2006, ст. 7. Здесь прописаны целевые направления, на которые разрешается тратить госсубсидию. Если вкратце, это:

- приобретение жилья;

- строительство жилой недвижимости;

- погашение ипотечного кредита (в т. ч. с учётом в качестве первоначального взноса);

- образование ребёнка;

- инвестирование в пенсионное обеспечение матери;

- оплата услуг или покупка товаров, предназначенных для социальной адаптации детей-инвалидов;

- получение ежемесячных выплат в соответствии с ФЗ-432.

Разрываться между 2-3 нуждами семье не придётся. Распоряжаться средствами разрешается в сразу в нескольких направлениях.

Считается выгодным и прогрессивным способом воспользоваться государственной субсидией. Увы, но у населения он спросом не пользуется. Так сертификатом распорядилось всего лишь 2% матерей.

Схема использования маткапитала здесь следующая: вы перечисляете субсидию на накопительный счёт будущей пенсии. На нём деньги и хранятся до положенного срока. Компания, которой вы доверили управление накопительной частью пенсии, должна не только беречь, но и приумножать средства за счёт инвестирования.

Такое решение тоже можно считать способом обналичивания или даже инвестирования материнского капитала.

Под образованием для ребёнка не обязательно понимается оплата услуг высших учебных заведений. Субсидию разрешается потратить и на частную школу, и на дошкольное образование. Также допускается оплата за счёт маткапитала общежития в период обучения.

Обязательных условий только два:

- Учебное заведение должно находиться в России и иметь соответствующую аккредитацию.

- Ребёнку (на дату поступления) не должно быть больше 25 лет.

Исчерпывающая инструкция по направлению средств маткапитала на образование детей находится на официальном сайте ПФР.

Ответственность за проведение сделки по незаконному обналичиванию средств семейного капитала

При рассмотрении таких сделок особое внимание обращают на то, чтобы продавцы снимались с регистрационного учета после продажи недвижимости. А также на то, чтобы доля продавца соответствовала изолированной комнате, т.е. за счет средств материнского капитала не получится купить ¼ доли в 2-х комнатной квартире. Такая сделка будет возможна, если покупателям ранее уже принадлежали ¾ в этой квартире…

Стоимость услуг риелтора, который будет сопровождать подобную сделку, составит от 5000 до 15000 рублей, в зависимости от средних цен по региону. Банкам эта сделка будет интересна в случае оформления ипотечного кредита, т.е. если стоимость жилья будет выше размера материнского капитала. Поэтому остается вариант оформить заем в КПК. В зависимости от конкуренции, комиссия КПК варьируется от 35 до 55 тыс. рублей. Таким образом, услуга под ключ обойдется от 40 до 60 тыс. рублей.

Если речь идет о покупке квартиры, либо ее доли в городе, то до перечисления денежных средств из ПФ проверки встречаются крайне редко. Поскольку в городах, как правило, недвижимость стоит гораздо больше, чем размер государственной поддержки и считается, что права детей в любом случае не нарушаются. Более внимательно могут отнестись к покупке комнаты в общежитии или КГТ, в этих случаях в каждом регионе практика разная.

Что касается покупки жилых домов и долей в них, то в этих случаях могут быть выездные проверки на пригодность объекта для проживания с детьми, более подробно об этом напишу в следующем разделе.

Однако бывают случаи, когда выборочно проверяют целевое использование денежных средств, когда через полгода — год представители ЦБ и кредитора (по инициативе первых) выезжают по адресам. Об этом заранее предупреждают и беспокоиться не стоит. Смотрят, на что были потрачены средства материнского капитала, проживают ли по этому адресу владельцы сертификата и съехали ли продавцы.

Причины, по которым ПФ может отказать по родственным сделкам:

- если приобретаемая доля в праве не соответствует изолированной жилой комнате;

- если недвижимое имущество уже участвовало в сделке с использованием средств материнского капитала, и не прошел год с момента совершения этой сделки;

- если сделка фактически не приводит к улучшению жилищных условий владельцев сертификата.

По последнему пункту приведу 2 примера:

- Отец двоих детей подарил квартиру родному брату, при этом продолжал жить в этой квартире со своей семьей. Спустя некоторое время, они составляют договор купли-продажи этой квартиры и определяют ее стоимость в размере материнского капитала и выкупают ее обратно, сделка регистрируется, документы сдаются в ПФ. ПФ, проверяя законность этой сделки, запрашивают сведения в ЕГРП и по выписке видят, что фактически жилищные условия не улучшаются, что семья как жила в этой квартире, так и живет. Сделка по дарению квартиры имеет признаки мнимой, и совершалась с целью ухудшения свои жилищных условий.

- Однокомнатная квартира принадлежала в равных долях маме и двум ее дочерям. Мама умирает, старшая дочь отказывается от наследства в пользу младшей сестры. Младшая сестра, имея на руках материнский сертификат, выкупает у старшей ее 1/3 долю в однокомнатной квартире. Пенсионный фонд отказывает в распоряжении средствами. Причиной отказа послужили те же основания: жилищные условия не улучшаются. Дело в том, что на момент подачи заявления в ПФ, младшая сестра не вступила в наследство и выкупаемая ею доля не давала ей права собственности на всю квартиру. После вступления в наследство и повторной сдачи документов в ПФ, денежные средства перечислили в счет погашения займа в КПК.

Поскольку недвижимость приобретается за счет заемных средств, после регистрации сделки документы сдаются в ПФ с заявлением о распоряжении средствами материнского капитала на погашении долга по целевому займу на улучшение жилищных условий.

Как правило, по такой схеме приобретаются недорогие дома в отдаленных населенных пунктах. Специалисты Пенсионного фонда все прекрасно понимают, но не всегда находят основания для отказа.

Стоимость процедуры

Услуги риелтора по сопровождению таких сделок немного выше, поскольку они не просто сопровождают сделку, но и занимаются подбором недвижимости. В среднем услуга стоит 25 -30 тыс. рублей. Комиссия КПК, как правило, не меняется и составляет от 35 до 55 тыс. рублей. Банки за такие сделки берутся крайне редко.

О проверках

При покупке дома вне города, в поселковые администрации направляются запросы о пригодности приобретаемого дома для проживания с детьми. Создается комиссия, в которую входят представители администрации, ПФ, реже привлекают представителей органов опеки и попечительства. При обследовании обращают внимание на следующие нюансы:

- наличие инфраструктуры в населенном пункте (больницы, детсады, школы);

- наличие подъездных путей к дому (есть ли асфальтированная дорога);

- состояние дома в целом: целостность фундамента, наличие трещин в стенах, материалы, использованные при постройке дома, наличие перекосов, которые видны невооруженным взглядом (дверные проемы, подоконники и т.п.);

- подключен ли дом к коммуникациям (вода, электричество, газ);

- с настороженностью относятся к печному отоплению;

- внутренний ремонт играет наименьшую роль.

Если комиссия даст отрицательное заключение, то ПФ откажет в удовлетворении заявления на распоряжение средствами МК. Как правило, эти решения успешно обжалуются в судах. В последнее время, участились случаи, когда к заявлению о распоряжении прикладывается отчет независимого эксперта о пригодности дома для проживания с детьми. Отчет не бесплатный, но при его наличии ПФ не направляет комиссию.

Центральный банк РФ, также выборочно проверяют целевое использование денежных средств и могут проехать по адресам и проверить действительно ли в этих домах кто-то проживает или они были куплены с целью обналичивания средств материнского капитала. Как правило, об этих поездках сообщается заранее. Кто-то к их приезду готовится, а кто-то просто заявляет о том, что купили этот дом для детей и не планировали в нем проживать.

Стоимость процедуры

Услуги риелтора по сопровождению сделки составляет 25 -30 тыс. рублей, как правило, у них уже имеются в наличии готовые объекты на продажу. Если у мамочки нет средств на покупку земельного участка, то риелтора рассматривают варианты по оплате стоимости земельного участка после получения заемных средств.

Комиссия КПК от 35 до 55 тыс. рублей, но не все кооперативы работают со стройкой, поскольку ЦБ не рекомендует им работать с подомными займами.

О проверках

Проверки на предмет ведения строительства проводят регулярно, как правило, до перечисления средств МСК в счет погашения займа. Мне приходилось иметь дело с предприимчивыми людьми, которые за небольшую плату оказывали услуги по перевозке строительных материалов на земельные участки.

- Улучшение жилищных условий семьи:

- приобретение нового жилья, как на первичном, так и на вторичном рынке;

- строительство или реконструирование собственного дома, в том числе на оплату услуг подрядной организации на выполнение строительных работ;

- использование в качестве первоначального взноса при приобретении или строительстве жилья с применением ипотечного кредитования;

- в качестве покрытия основной части долга по ипотечному кредиту;

- при частичной оплате участия в долевом строительстве.

- В целях обеспечения условий проживания детей-инвалидов:

- покупка различных товаров и услуг для оборудования квартиры для оптимальных условий существования там детей с ограниченными возможностями (покупка и установка пандусов, подъемников и т.д.).

- Увеличение накопительной части пенсии мамы.

- Обучение ребенка в вузе или ссузе, а с 01.01.2018 еще и на оплату детского садика, в том числе и частного.

Для оформления материнского капитала необходимо с собранным комплектом перечисленных выше документов обратиться в ПФ РФ. Сделать это можно в любом местном его отделении, отправив документы по почте либо через МФЦ (многофункциональные центры), которые есть практически в каждом крупном населенном пункте. Через месяц материнский капитал уже можно получить.

Если же будет доказана причастность к сделке третьего лица, т. е. будет иметь место предварительный сговор, то в таком случае обналиченные средства должны будут быть возвращены государству, а владельцу сертификата и его сообщнику может быть вынесено наказание в виде лишения свободы на период до 10 лет.

Далее рассмотрим, за какие способы обналичивания семейного капитала наступает такая серьезная уголовная ответственность.

Использование средств материнского капитала на строительство дома

Уголовное преследование.

- Согласно уголовному праву, попытки использования незаконной схемы обналичивания материнского капитала, являются мошенничеством. В таком случае максимальный срок наказания составляет 10 лет.

- Вместо заключения в места не столь отдаленные, можно получить денежный штраф. Его сумма окажется значительно больше, чем та, что была похищена у государства. Обычно штрафы используют в качестве наказания для людей, что пытались получить деньги незаконным путем.

Репутационные риски.

- Если у человека хорошая репутация в определенных кругах, то она явно будет подпорчена.

- Плюсом ко всему, придется вернуть все деньги в казну государства, ведь они получены незаконно.

О проверках

Что из себя представляет материнский капитал и в течение какого периода им можно воспользоваться

Сам по себе материнский капитал – это не денежная сумма, а эквивалентный ей сертификат, представляющий собой именной гербовый документ, с находящимся на нем усовершенствованными степенями защиты (водяные знаки, голографическая отметка, штрихкод), а также его уникальными реквизитами (серия, номер).

В случае потери сертификата управление ПФ РФ обязано по заявлению его обладателя выдать дубликат документа. Никакие штрафные санкции за утерю и восстановление сертификата не накладываются. Воспользоваться средствами материнского капитала лицо, не прописанное в документе, не сможет.

Материнский капитал может получить не только женщина

В середине 2015 года был выпущен Федеральный закон, разрешающий единоразово получить из средств материнского капитала выплату в размере 20 тыс. рублей, а в середине 2016 года – 25 тыс. рублей. Начиная с 2017 года и до сегодняшнего дня продление данной программы по частичной выдаче средств не было и пока в ближайшее время не предвидится.

Единственное, с 01.01.2018 года на законодательном уровне установлена ежемесячная выплата на второго ребенка, до того момента, пока ему не исполнится 1,5 года в сумме, равной размеру 1 прожиточного минимума, регламентированного в каждом конкретном регионе. Но на эти деньги могут рассчитывать только в семьях, где второй ребенок появился вместе с началом действия данной программы, т. е. детям, появившимся на свет до 31.12.2017 года включительно, данная выплата не производится.

Покупка жилья у родственников за счет средств материнского капитала. Выкуп доли в праве на недвижимое имущество у родственников.

До исполнения ребенку 3 лет можно законно использовать любой вид обналичивания, описанный выше.

Очень хорошо, что никто не запретит использовать финансы на законные цели. Это будет считаться тем же обналичиванием, но только в пределах легального использования. Более того, это что-то вроде конвертации в действующие активы.

Обналичивание материнского капитала

Это очень хороший способ использования капитала. К примеру, можно улучшить жилищные условия семьи. Молодым семьям часто не хватает средств на приобретение жилья или первый взнос. В таком случае государственные средства могут очень помочь.

Конечно, полноценную квартиру за такие деньги не купишь, но вот в качестве первого взноса эту сумму использовать было бы идеально. Тем более банки гораздо больше доверяют таким заемщикам.

Очень важно учесть, что по общим правилам допускается использование средств сертификата при достижении ребенком 3 лет. Но в случае с оформлением ипотеки или кредита на строительство, право использования средств возможно даже с момента оформления сертификата.

Учтите, что не каждый банк работает с сертификатами. На сегодняшний день только крупнейшие из них способны предложить программы, предполагающие использование средств сертификата.

А некоторые из них еще и предлагают эксклюзивные возможности — приобретение квартир в новостройках, строительство коттеджей или каркасных домов.

| Банк | Финансовый продукт | Процентная ставка | Особенности |

| Сбербанк | Ипотека под материнский капитал | 8,6-13% | Средства могут быть использованы как первый взнос или переведены в уплату части долга |

| ВТБ | Обычная ипотека | 11.5-15 % | Можно использовать капитал на первый взнос, либо он принимается из личных средств клиента |

| ЮниКредитБанк | Кредит на квартиру или коттедж | 9-13% | При покупке жилья не обязательно иметь прописку в конкретном регионе, то есть можно обратиться за ипотекой и в другом |

| Газпромбанк | Квартира | 9-15% | Нельзя использовать капитал в качестве первоначального взноса, можно расплачиваться за долг по ипотеке |

| Россельхозбанк | Ипотека на жилье | 9,5-18% | Средства могут быть использованы как первый взнос или переведены в уплату части долга |

| Райффайзенбанк | Ипотека на жилье | 9,25-14% | Средства могут быть использованы как первый взнос или переведены в уплату части долга |

| Промсвязьбанк | Ипотека на жилье | от 9,2% | Нельзя использовать капитал в качестве первоначального взноса, можно расплачиваться за долг по ипотеке |

Что касается ситуации, когда материнский капитал обналичить законно требуется на строительство или восстановление жилья, то тогда можно за счет него компенсировать часть затрат. При этом не обязательно вести строительство самому.

Если нанять подрядчиков, то капитал также можно будет использовать. Для начала ПФР выдает только половину суммы, а все остальное уже после того, как будут сделаны стены и фундамент.

Важно отметить, что обмануть представителей власти не получится, потому что использование денег по назначению в обязательном порядке проверяется, а потому нельзя взять компенсацию и потратить ее просто так. В любой момент к вам нагрянет проверка и все вскроется.

- Фиктивная покупка жилья. В таком случае никто на самом деле ничего не покупает. Однако, обратившись за услугами к одной из компаний, можно сделать фиктивные документы за определенную плату.

- Покупка жилья по завышенной цене. Это делается для получения максимально возможной суммы. Такое действительно возможно, если договориться с продавцом, но только законной такую сделку не назовешь.

- Получение несуществующего кредита. Бывает, что представители специальных фирм за определенную плату помогают оформить документы, которые помогут как бы оплатить ипотеку. Ну а когда банк перешлет деньги, то они будут переданы собственнику сертификата.

Незаконные способы получения материнского капитала

- Подделка документов для получения самого сертификата. Только представьте, что некоторые люди пытаются подделать документы о рождении второго ребенка. В данном случае даже не стоит давать никаких комментариев, потому что вероятность раскрытия подлога очень большая.

Еще есть вариант воспользоваться услугами риэлторов, которые сначала оформляют сделку с недвижимостью, например, комнату в коммуналке, а потом ее продают. Услуга стоит недешево и потому часть денег риэлтор забирает себе. У такой процедуры есть недостатки, да и обман могут раскрыть. В конечном счете, люди, пытающиеся обналичить сертификат, могут заработать себе кучу проблем вплоть до уголовных.

Даже в Пенсионом фонде аферу могут раскрыть до перевода средств. Так что, если вы решаетесь на подобный шаг, будьте готовы, что все может обернуться очень печально.

Гораздо чаще используется схема, когда квартира продается близким родственником. Возможно, уголовной ответственности за это и не последует, да и риск обмана небольшой. Вот только есть некоторые неудобства. Так, нельзя будет продать квартиру или передать ее в залог, потому что приобретенная часть будет оформлена на ребенка. И вот тут уже контролировать родителей будут органы опеки, потому что без их согласия никаких сделок проводить будет нельзя.

По инициативе президента России в 2018 году были внесены правки в ФЗ-418 «О ежемесячных выплатах семьям, имеющим детей». Согласно изменениям, материнский капитал можно получать на руки в виде ежемесячных выплат. На какие цели будут потрачены эти деньги, государство не контролирует.

Казалось бы, что это и есть тот самый, оптимальный способ обналичивания маткапитала. Но есть несколько нюансов, в частности:

- Выплата положена только за 2-го ребёнка. Получить ежемесячные выплаты на третьего и последующих детей не получится.

- Ребёнок должен был появиться на свет после 1 января 2018 года. На детей старше действие этого закона не распространяется.

- Доход на каждого члена семьи (в среднем) не превышает 1,5-кратный размер прожиточного минимума для трудоспособного населения. Это значение для каждого региона своё.

Как видите, такой путь доступен не каждой семье. Если ваша ситуация не подходит под эти параметры, то переходите сразу ко второму способу. С оставшимися будем выяснять, сколько можно обналичить таким образом.

Для расчёта возьмём:

- семья из 4 человек (мама, папа и 2 сына);

- живут в Санкт-Петербурге;

- папа зарабатывает 45 000 руб. в месяц, мама в декрете (для удобства «округлим» доход до нуля);

- второй ребёнок родился в 2018 году.

Доход на одного члена семьи = общегодовой доход семьи / 12 месяцев / количество членов семьи = 540 000/12/4= 11 250 руб.

Интересующая нас величина прожиточного минимума для трудоспособного населения в Санкт-Петербурге равна 11 830 руб. 30 коп. {amp}gt; 11 250 руб. – семья имеет право на выплаты.

Сколько же будут платить? Каждый месяц один прожиточный минимум, установленный для детей по региону за II квартал предыдущего года.

Деньги будут приходить на банковский счёт, указанный в заявлении. Оставшаяся после выплат часть субсидии может тратиться на иные цели.

Популярнейший способ потратить материнский капитал – использовать его для снижения первоначального взноса по ипотеке. Правда, на такой вариант пойдут не в каждом банке. В таблице ниже собраны лучшие предложения по ипотеке с использованием маткапитала на начало 2019 года.

Подборка предложений кредитных организаций по ипотеке с использованием мат. капитала.

таблица скроллится вправо

Если у вас на руках сертификат материнского капитала – это не значит, что вам обязаны одобрить ипотеку. Как и у других заёмщиков, у вас должны быть:

- стабильный и подтверждённый доход (справкой 2-НДФЛ или по форме банка);

- отсутствие стоп-факторов (судимости, негативная кредитная история).

Серьёзно увеличатся шансы на одобрение (и выбор продуктов), если вы готовы добавить для покупки свои накопления.

Сертификатом маткапитала можно погасить задолженность по действующему ипотечному кредиту. Также на абсолютно законных основаниях. Но для начала нужно доказать государству, что деньги будут потрачены именно на эту цель.

За операции с материнским капиталом ответствен ПФР. Поэтому бумаги на получение и использование сертификата нужно подавать туда. Некоторые операции также доступны через МФЦ и портал Госуслуг.

Этот путь подойдёт не для каждой семьи. Во-первых, строительство требует не только много свободного времени, но и определённые технические знания. Во-вторых, нужно всё правильно сделать с точки зрения СНиПов, а также легализовать строительство.

На самостоятельное строительство деньги выдаются 2 частями по 50%. Первая сразу, вторая не ранее чем через 6 месяцев.

С другой стороны, это самый бюджетный вариант. Так как затраты пойдут только на закупку стройматериалов.

У привлечения профессиональных строителей много преимуществ. Здесь и скорость возведения здания, и качество работ, и высвобождение времени. Минус только в дополнительных расходах на услуги строительной компании. Ещё один нюанс: не все фирмы готовы работать с маткапиталом, так как это растягивает оплату во времени. Можно также использовать комбинированный вариант: нанять строителей только для выполнения основных работ, а отделочными заниматься самостоятельно.

Под реконструкцией понимаются кардинальные изменения в технических параметрах недвижимости. К примеру, расширение площади. Такие работы требуют согласования в градостроительных инстанциях. Но выполнять их разрешается самостоятельно. Деньги здесь тоже будут выделяться 2 частями.

Использовать материнскую субсидию для реконструкции допускается, если недвижимость находится в собственности у всех членов семьи.

О проверках

- пытаются вывести деньги путем заключения сделки с недвижимостью между своими лицами, без фактической передачи жилья покупателю-владельцу сертификата;

- завышают стоимость подрядных работ, цену на объект недвижимости, товары и услуги, договариваясь с исполнителем (продавцом);

- договариваются с должностными лицами образовательных организаций о выведении средств под видом оказания обучающих услуг;

- сначала удается взять кредит под залог материнского капитала на какой-нибудь незначительный объект, например, дешевую жилую комнату. А вскоре объект продают, заполучив сумму семейной субсидии;

- другие способы.

Стимул к нарушению законодательства

Многие владельцы субсидии считают, что государство чрезмерно ограничивает их

Государство отводит вопросам разрешенного использования субсидии особое значение. При этом варианты, где можно применить полученные из бюджета деньги, не многочисленны.

Родителям, по 256 ФЗ, позволено:

- за счет полученных денег приобрести или построить новое жилье;

- вложить средства в ремонт существующего жилого помещения;

- израсходовать капитал на образование детей;

- превратить его в пенсионные накопления мамы;

- использовать для реабилитации или социальной адаптации ребенка – инвалида.

Многие владельцы субсидии считают, что государство чрезмерно ограничивает их, лишая возможности самостоятельно решить, куда вложить средства так, чтобы деньги принесли реальную пользу семье.

Основные аргументы против запретов:

- Сумма капитала недостаточно большая, чтобы ограничивать её использование. Если родители не имеют личных сбережений, купить на субсидию добротное жилье, практически нереально, даже в отдаленных регионах.

- Расходы на обучение и пенсию предполагают некую поддержку семьи в будущем. Тогда как она необходима в текущий момент, пока дети маленькие и требуют значительных расходов на свое содержание.

- Кроме жестко определенных сфер расходования, для субсидии разработана специальная схема получения, вносящая в процесс бюрократическую волокиту.

Стремясь избежать возможности траты средств получателями не по назначению, деньги наличными семье не выдаются.

Пенсионный фонд:

- хранит причитающиеся бюджетные деньги у себя;

- строго контролирует, куда намерены применить субсидию родители;

- вправе одобрить или запретить выплату, если условия не соответствуют закону или вызывают подозрения на мошенничество.

Ушлые граждане даже при существующих правовых ограничениях умудряются найти возможность обналичить семейный капитал. Для мошенников сумма почти в полмиллиона рублей является «лакомым куском».