Содержание

- 1 Как пользоваться калькулятором

- 2 Как рассчитать пенсию по новому пенсионному калькулятору?

- 3 О калькуляторе выхода на пенсию

- 4 Сфера применения

- 5 Пенсионный возраст

- 6 Накопительная пенсия, размер, источники и условия получения

- 7 Стаж по Списку 2 для мужчин и женщин

- 8 Балльная система

- 9 Исключения

- 10 Как проверить сумму пенсионных накоплений?

- 11 Как соотносятся пенсионный порог и пенсионные баллы?

Как пользоваться калькулятором

Как рассчитать пенсию по новому пенсионному калькулятору?

В нашем пенсионном калькуляторе имеется вся информация о стаже и заработанных баллах. Вам останется добавить только текущие данные, которые ещё не успели попасть в базу. Кроме того, у нас есть актуальные сведения о ФВ и СтИПК, а также многочисленные подсказки, помогающие ввести информацию правильно.

Следует знать, что данный пенсионный онлайн-калькулятор НЕ применим для военнослужащих и сотрудников силовых ведомств, у которых отсутствует страховой стаж в качестве наёмных работников на должностях, не относящихся к военной службе.

Пенсионная стратегия России осталась прежней, только накопительную составляющую временно пришлось отключить. Она никуда не делась, но будет находиться в замороженном состоянии ориентировочно до 2020 года.

По умолчанию все граждане РФ являются на этот период участниками распределительной системы, и все взносы поступают именно в неё. Пенсионный Фонд РФ балансируется за счёт поступлений из бюджета, в 2017 году трансферт составил 977,1 млрд рублей, а общий доход ПФ РФ выразился числом 8181,6 млрд рублей.

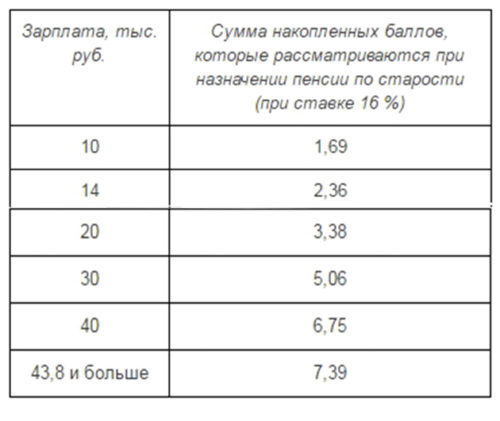

Обратите внимание. В форме справа вы можете моментально рассчитать количество пенсионных баллов, которое может быть начислено вам за 2019 год.

Сколько пенсионных баллов может быть начислено Вам за 2018 год?

Введите размер Вашей ежемесячной заработной платы до вычета НДФЛ:

Ошибка! Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2018 году — 9 489 рублей.

Страховая пенсия в России формируются для каждого гражданина на основе его трудовой деятельности, если речь идёт о лицах трудоспособных, и выплачивается из средств ПФ РФ.

Права граждан на пенсию сегодня отражены в коэффициентах ИПК, их ещё называют пенсионными баллами. При внедрении пенсионной реформы все имевшиеся наработки для пенсионеров, как состоявшихся, так и будущих, были конвертированы в эти баллы.

Для того, чтобы можно было начислить пенсию по старости, необходимы в общем случае такие условия:

- возраст, для женщин 60 лет и 65 для мужчин;

- стаж, не менее определённого количества лет. С 2024 года это 15 лет, для предшествующих лет существуют переходные значения (узнайте, что делать, если вдруг выяснилось, что стажа не хватает);

- наличие определённой суммы баллов, с 2015 года — 30, с переходными значениями более ранних лет.

Число балов зависит не только от отработанных лет, но и от величины взносов в ПФР, как начисленных, так и фактически уплаченных.

Количество баллов, которые может получить за год гражданин, ограничено сверху и имеет свой максимум. В 2016 году это было 7,83, в 2017 – 8,26, в 2018 — 8,7, в 2019 — 9,13, в 2021 – 10.

Впрочем, оно зависит от того, как гражданин обозначит своё отношение к накопительной пенсии (НП): примет ли участие в её формировании или сосредоточится только на солидарной системе. Решать эту проблему придётся тем, кто рождён после 1966 года, а всем, кто старше, вариант один – только страховая пенсия.

| Год | ИПК – сумма минимум | Стаж минимум | ИПК годовой максимальный включая ПН | ИПК годовой максимальный без ПН |

|---|---|---|---|---|

| 2015 | 6.6 | 6 | 7.39 | 7.39 |

| 2016 | 9 | 7 | 7.83 | 7.83 |

| 2017 | 11.4 | 8 | 5.16 | 8.26 |

| 2018 | 13.8 | 9 | 5.43 | 8.7 |

| 2019 | 16.2 | 10 | 5.71 | 9.13 |

| 2020 | 18.6 | 11 | 5.98 | 9.57 |

| 2021 | 21 | 12 | 6.25 | 10 |

| 2022 | 23.4 | 13 | 6.25 | 10 |

| 2023 | 25.8 | 14 | 6.25 | 10 |

| 2024 | 28.2 | 15 | 6.25 | 10 |

| 2025 и далее | 30 | 15 | 6.25 | 10 |

В том случае, когда речь идёт только о страховой пенсии, все набранные баллы идут на её формирование. Когда наряду со страховой присутствует и накопительная пенсия, то максимальные 10 баллов трансформируются в 6,25, поскольку 27,5% от количества страховых взносов направляются в адрес накопительной части.

Надо понимать: государство ежегодно индексирует страховую пенсию. А вот накопительная часть находится в распоряжении УК или НПФ и не подлежит индексации, вместо этого инвестируется в некие финансовые проекты. Если такие действия удачны и прибыльны, то и пенсия может увеличиться. В случае же убыточности операции инвестирования пенсионер может рассчитывать только на сумму уплаченных взносов.

ВП = (ОВДЗ НдВЛ) х 50%

3% (при службе свыше 20 лет, за каждый год, но не более 85%) х ПК

2% (в случае неиндексации ДД – каждый год)

![]()

ОВДЗ – оклад воинской должности и звания.

НдВЛ – надбавка за выслугу лет.

ПК – понижающий коэффициент.

ДД – денежное довольствие.

Сотрудникам МВД тоже положена военная пенсия, для начисления которой требуется прослужить в органах МВД не менее 20 лет (подробнее обо всех изменениях читайте в этой рубрике).

Она может быть трёх видов:

- По выслуге лет.

- По инвалидности.

- В связи с потерей кормильца (получают её родственники, если кормилец умер или пропал без вести).

Также бывает так называемая пенсия по смешанному стажу. Это тот случай, когда 20 лет выслуги не накоплено, но имеется одно из дополнительных обстоятельств:

- На момент увольнения из органов общий стаж достиг 25 лет.

- Изо всех лет общего стажа на МВД пришлось не менее 12½.

- При увольнении возраст служащего составил не менее 45 лет.

- Причиной увольнения послужило либо состояние здоровья, либо штатные мероприятия, либо достижение предельного возраста службы.

Будущие военные пенсионеры, зная досконально все перипетии своей службы, в состоянии самостоятельно прибросить, какая им полагается пенсия.

О калькуляторе выхода на пенсию

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2019г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Внимание! Ряд категорий работников может выйти на пенсию досрочно, не дожидаясь установленного ФЗ №350 возраста. Это служащие силовых структур, лица, отработавшие положенный срок в районах севера, в горячих цехах и т.д.

Назначение пенсионного калькулятора – помощь в расчете формирования пенсионного стажа и сроков выхода на пенсию.

ВАЖНО! Наш пенсионный калькулятор создан уже с учетом внесенных поправок в законодательство РФ, известных как Пенсионная реформа, принятая Госдумой РФ и подписанная Президентом 03.10.2018 года.

Сфера применения

С помощью калькулятора можно без затруднений вычислить дату выхода на пенсию любого гражданина. Особенно важен калькулятор лицам предпенсионного возраста, поскольку именно их выход на пенсию будет регулироваться по особой сетке, исходя из поэтапного претворения положений пенсионной реформы в жизнь.

Различные виды пенсионных калькуляторов весьма распространены в Интернете, что объясняется повышенным интересом граждан к вопросам начисления пенсий. Однако следует помнить, что не существует калькулятора, который хотя бы приблизительно достоверно мог рассчитать размер ваших будущих пенсионных выплат. Это связано с множеством причин, основной из которых является крайняя непрозрачность системы расчета пенсионных накоплений, практикуемой ПФР.

Законодательно к факторам, непосредственно влияющим на размер начисления страховой пенсии, относятся:

- Заработная плата будущего пенсионера либо задекларированный доход при самозанятости.

- Длительность стажа.

- Социально значимые периоды жизни, к которым относятся служба в рядах ВС, отпуска по беременности и родам, отпуска по уходу за детьми.

- Избранный будущим пенсионером способ пенсионного обеспечения в системе обязательного пенсионного страхования.

- Продолжение трудовой деятельности после наступления возраста пенсионирования.

Все эти факторы постоянно претерпевают изменения, а коренная ломка пенсионной системы РФ привносит изменения практически ежедневно.

Поэтому единственные достоверные расчеты калькулятора могут быть предоставлены лишь в части:

- прогнозируемого для выхода на пенсию года;

- возраста выхода на пенсию;

- минимального объема стажа, необходимого для выхода на пенсию.

Пенсионный возраст

Пенсионная реформа, одновременно с поднятием возрастной планки, предусмотрела и поэтапное пенсионирование тех, кто на момент введения реформы либо уже достиг нужного возраста, либо приблизился к нему. В соответствии с этапами реформы, предусмотренное реформой возрастное повышение будет происходить по формуле 1/1, то есть раз в год на год. Общий период введения условий реформирования займет 9 лет.

Подпадают под пенсионные нововведения мужчины, начиная с 1959 года рождения и женщины, начиная с 1963 года. Родившимся ранее этих лет реформа не угрожает, даже если они продолжают работу. Это связано с тем, что реформа не предусматривает ретроспективности, то есть обратной силы.

Предельно упрощенно поэтапность отражена в следующих схемах для мужчин и для женщин.

| Год и месяц рождения | Год выхода на пенсию | Возраст выхода на пенсию |

|---|---|---|

| 1959 (с 1 по 7 месяцы) | 2019 (7-12 месяцы) | 60 лет 6 месяцев |

| 1959 (7-12 месяцы) | 2020 (1-6 месяцы) | 60 лет 6 месяцев |

| 1960 (1-6 месяцы) | 2021 (7-12 месяцы) | 61 год 6 месяцев |

| 1960 (7-12 месяцы) | 2022 (1-6 месяцы) | 61 год 6 месяцев |

| 1961 | 2024 | 63 года |

| 1962 | 2026 | 64 года |

| 1963 | 2028 | 65 лет |

| Год и месяц рождения | Год выхода на пенсию | Возраст выхода на пенсию |

|---|---|---|

| 1963 (1-6 месяцы) | 2019 (7-12 месяцы) | 55 лет 6 месяцев |

| 1963 (7-12 месяцы) | 2020 (1-6 месяцы) | 55 лет 6 месяцев |

| 1964 (1-6 месяцы) | 2021 (7-12 месяцы) | 56 лет 6 месяцев |

| 1964 (7-12 месяцы) | 2022 (1-6 месяцы) | 56 лет 6 месяцев |

| 1965 | 2024 | 58 |

| 1966 | 2026 | 59 |

| 1967 | 2028 | 60 |

То есть, начиная с 2028 года (разумеется, если все пойдет так, как предполагает Правительство и Госдума), закончится вводный период и россияне станут выходить на заслуженный отдых сразу по достижении ими соответствующего возраста.

Накопительная пенсия, размер, источники и условия получения

Пс = ИПК х СПБ ФВ

- Пс — размер страховой пенсии.

- ИПК — совокупность всех индивидуальных пенсионных баллов, заработанных гражданином за свою трудовую деятельность.

- СПБ — стоимость одного пенсионного балла в момент проведения вычислений.

- ФВ — величина фиксированной выплаты, которая назначается любому работнику, достигшему возраста ухода на пенсию.

По данным на 1 января размер фиксированных выплат установлен в 5334 рубля, а стоимость одного ИПК равен 87 рублей 24 копейки.

Для наглядности разберём пример. Допустим, некий работник, выходящий на пенсию в нынешнем году, за свою трудовую жизнь смог заработать 100 баллов страхового стажа. Подставляем в вышеприведённую расчётную формулу вместо буквенных обозначений конкретные цифровые значения.

100 баллов х 87,2 руб. 5334 рубля = 14058 рублей

Именно такая сумма будет назначена ему к получению в качестве пенсионной выплаты. Но этот размер пенсии не является окончательным, установленным раз и навсегда. Ежегодно в стране производится индексация размера выплачиваемых пенсий на определённый процент.

Обычно величина индексации зависит от размера инфляции за прошедший финансовый год. Работающим пенсионерам индексация не положена, но они могут рассчитывать на ежегодный перерасчёт размера пенсии, в соответствии с заработанными ими за прошедший год баллами.

Фиксированная выплата (ФВ) называется так потому, что она каждый год устанавливается государством в твёрдом денежном выражении, то есть, фиксируется на год. Как заложено в Законе № 400-ФЗ, ежегодное увеличение показателя ФВ является следствием индексации на величину инфляции прошедшего года.

Однако действие этого положения было в 2016 году приостановлено, и был принят коэффициент индексации 1,04. В 2017 году результатом стала ФВ в размере 4805,11 руб. для основной массы пенсионеров. В 2018 году размер фиксированной выплаты после индексации составил 4982,9 руб. в месяц. В 2019 году — 5334,19 рубля.

ФВ имеет не одно значение, она устанавливается разной для различных категорий граждан. Индексируется она дважды в год:

- 1 февраля, по итогам инфляции прошедшего года;

- 1 апреля, по итогам доходов ПФ за предыдущий период – этот вид индексации трактуется как возможный, и решение о такой возможности принимает правительство РФ.

СП = ИПК х СтИПК ФВ

ИПК – сумма всех пенсионных баллов.

СтИПК – стоимость в рублях одного пенсионного балла.

ФВ – фиксированная выплата.

Как можно заметить, в формуле есть только один переменный показатель. Это ИПК, отражающий, сколькими баллами будущий пенсионер располагает.

Остальные два показателя являются константами, то есть, имеют постоянное значение в течение года.

В 2019 году СтИПК = 87,24 руб. (в 2017 году – 78,58 рубля, в 2018 году — 81,49), ФВ = 5334,19 руб. (в 2017 году — 4982,9 руб.).

Собственно говоря, задача сводится к подсчёту набранных баллов — ИПК.

Это довольно громоздкая работа, которую выполняют работники ПФ РФ. Они обязаны подсчитать помесячно все баллы, оценить доход и выплаченные с него взносы в адрес ПФ, а также учесть вариант с накопительной частью, если он имеет место быть.

Кроме баллов, заработанных напрямую, некоторым гражданам можно рассчитывать на увеличение ИПК по иному поводу. Дополнительные баллы начисляются за другие виды занятости и приплюсовываются к общему количеству.

Таких позиций довольно много, все они конкретизированы. Вот некоторые:

- 1,8 балла полагается добавить за прохождение военной службы согласно призыву;

- 1,8 – по уходу за ребёнком до 1½ лет, добавляется одному из родителей;

- 3,6 – по уходу за следующим, вторым ребёнком, до 1½ лет;

- 5,4 – по уходу за очередными детьми, 3-м или 4-м, до 1½ лет каждому;

- 1,8 – по уходу за инвалидом или престарелым лицом при определённых условиях;

- прочие, оговоренные в законодательстве.

В качестве поощрительного приза можно считать возможность увеличения ИПК, если пенсионер обращается за оформлением пенсии, проработав сколько-то лет свыше положенного возраста. За каждый такой трудовой год ему насчитывается определённое количество дополнительных баллов – на этот счёт существуют премиальные коэффициенты.

Это довольно существенная прибавка к пенсии: если, к примеру, продолжить работать сверх положенного 5 лет, не оформляя пенсию, то сумма ИПК вырастет на 45%. А если добавить сюда увеличение за эти годы фиксированной выплаты, то получится заметный прирост пенсии.

Если работающий пенсионер уволился с работы, увеличится ли его пенсия? Читайте

ответ эксперта

.

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ(фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2019 году. Заработанные баллы составят 75, ещё 1,8 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 1,8 3,6 = 80,4

СП = 5334,19 80,4 х 87,24 = 12 348,28 руб.

Они назначаются по медицинским показаниям, с конкретизацией по группе инвалидности, без оглядки на имеющийся стаж, причины инвалидности и момент её наступления.

Если стажа нет совсем, то устанавливается социальная пенсия. Если же зарегистрирован хоть 1 трудовой день, то появляются основания назначить страховую пенсию по инвалидности. Её размер устанавливается в индивидуальном порядке, с ориентацией на имеющийся стаж, суммы взносов в ПФ и заработка.

| От даты | % индексации | 1 группа инвалидности | 2 группа инвалидности | 3 группа инвалидности |

|---|---|---|---|---|

| 01.01.2015 | 7870,00 руб. | 3935,00 руб. | 1967,50 руб. | |

| 01.01.2015 | 11,4% | 8767,18 руб. | 4383,59 руб. | 2191,80 руб. |

| 01.01.2015 | 4% | 9117,86 руб. | 4558,93 руб. | 2279,47 руб. |

Размер ФВ повышается для каждого нетрудоспособного иждивенца, имеющегося на содержании гражданина, но не более, чем на трёх. Такое повышение составило:

- от 1 января 2015 — 1311, 67 руб.;

- от 1 февраля 2015 — 1461,20 руб.;

- от 1 февраля 2016 — 1519,65 руб.;

- от 1 февраля 2017 на 5,4%.

Как пенсионерам получить компенсацию за лекарства, вы можете узнать

по этой ссылке

.

Потеря кормильца семьи влечёт за собой назначение пенсии нетрудоспособным иждивенцам, которых он содержал. Конечно, при условии, что не установлено их вины в смерти своего кормильца.

Фиксированная выплата (ФВ) по случаю потери кормильца составляет с 01.02.2018 ровно половину от ФВ страховой пенсии: 4982,9 / 2 = 2667 рубль 95 копеек. Столько приходится на одного нетрудоспособного члена семьи.

Назначенная пенсия выплачивается каждый месяц, способ доставки может быть выбран любой.

НП = ПН / Т

Т – количество месяцев до выплаты.

ПН – сумма средств, накопленных на специальном лицевом счёте.

Формироваться сумма ПН может из таких источников:

- из пенсионных страховых взносов;

- из взносов дополнительных, осуществляемых работодателем в пользу гражданина, накапливающего пенсию;

- из взносов на софинансирование ПН;

- из части семейного или материнского капитала;

- из результатов инвестирования по любому из источников.

Средства НП можно получить за один раз все, как выплату единовременную, или получать постепенно, в виде срочной пенсионной выплаты, после достижении положенного возраста.

Стаж по Списку 2 для мужчин и женщин

Пенсионное законодательство предусматривает включение в пенсионный стаж не только времени, непосредственно занятого трудовой деятельностью, но и периоды, относимые к так называемым «социально значимым». К последним относятся годы жизни гражданина, занятые делами, важными для социума и государства в целом – служба в ВС, рождение и воспитание детей, уход за больным или престарелым родственником и т.д.

| Этапы по годам | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год | 2024 год |

|---|---|---|---|---|---|---|

| Минимальный размер стажа | 10 лет | 11 лет | 12 лет | 13 лет | 14 лет | 15 лет |

При наличии такого стажа на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет на вычет | |

|---|---|---|

| Мужчины | Женщины | |

| От 3 лет 9 месяцев | -3 года | |

| От 4 лет | -4 года | |

| От 5 лет | -5 лет | -5 лет |

| От 6 лет | -6 лет | -6 лет |

| От 7 лет | -7 лет | -7 лет |

| От 7 лет 6 месяцев | -10 лет | |

| От 8 лет | -8 лет | |

| От 9 лет | -9 лет | |

| От 10 лет | -10 лет | |

При наличии такого стажа также на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет на вычет | |

|---|---|---|

| Мужчины | Женщины | |

| От 5 лет | -2 года | |

| От 6 лет | -3 года | |

| От 6 лет 3 месяцев | -2 года | |

| От 7 лет 6 месяцев | -3 года | |

| От 8 лет | -4 года | |

| От 10 лет | -4 года | -5 лет |

| От 12 лет 6 месяцев | -5 лет | |

При наличии «северного» стажа на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет и месяцев на вычет |

|---|---|

| От 7,5 лет | -2 года 4 месяца |

| От 8 лет | -2 года 8 месяцев |

| От 9 лет | -3 года |

| От 10 лет | -3 года 4 месяца |

| От 11 лет | -3 года 8 месяцев |

| От 12 лет | -4 года |

| От 13 лет | -4 года 4 месяца |

| От 14 лет | -4 года 8 месяцев |

| От 15 лет | -5 лет |

Постепенное повышение пенсионного возраста производится согласно таблице ниже.

| Год выхода на пенсию по старому закону | Прибавка лет | Год выхода на пенсию по новому закону |

|---|---|---|

| 2019 | 1 год (можно выйти на полгода раньше) | 2020 |

| 2020 | 2 года (можно выйти на полгода раньше) | 2022 |

| 2021 | 3 года | 2024 |

| 2022 | 4 года | 2026 |

| 2023 | 5 лет | 2028 |

Балльная система

Расчет пенсионных баллов – очень трудоемкий процесс, алгоритмы которого, хотя и приведены в пенсионном законодательстве, на самом деле известны только работникам пенсионных фондов.

Рассчитать количество баллов сложно еще и потому, что ежегодно необходимый минимум баллов увеличивается на 2, 4 балла. Если в 2015 году для выхода на пенсию было достаточно около 7 баллов, то к 2025 году потенциальные пенсионеры должны будут обладать как минимум 30-ю баллами.

Более того, различные виды трудовой деятельности и значимых периодов в жизни дают разное количество баллов, регламентированных различными законодательными актами. Сделано ли это умышленно или случайно, но факт остается фактом – точный самостоятельный расчет невозможен.

В настоящее время на уровне Госдумы и Правительства РФ усиленно ведется обсуждение отказа от балльной системы, и следует думать, что за повышением пенсионного возраста будет введен отказ от процедуры накопления баллов. Поэтому, сколько бы прогнозов ни давали калькуляторы, сколько бы таблиц расчетов ни приводилось, скорее всего, они окажутся ненужными.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Как проверить сумму пенсионных накоплений?

Это легко сделать для страховой пенсии.

Каждый пенсионер имеет персональный СНИЛС — Страховой Номер Индивидуального Лицевого Счёта в ПФ РФ. С его помощью можно узнать содержание своего лицевого пенсионного счёта, не только наведавшись в отделение ПФ, но и в онлайн режиме через интернет. О том, как это сделать подробно написано здесь.

Тем более, что в отделение нужно приходить с паспортом, а на ЕПГУ (едином портале государственных услуг) надо только внести номер СНИЛС.

Как соотносятся пенсионный порог и пенсионные баллы?

Работающим пенсионерам в очередной раз осуществили перерасчёт пенсии 01.01.2019. В результате каждый из них получил надбавку в индивидуальном порядке, кто в десятках, а кто и в сотнях рублей.

Как говорит Закон «О страховых пенсиях», при январском перерасчёте можно добавить к своей пенсии не более 3-х баллов, в рублях это будет 244,47. Так работает порядок перерасчёта для тех граждан,

кто продолжает работать

, не оформляя пенсию.

Если же человек получает пенсию и одновременно работает, то перерасчёт производится, исходя из реалий 2015 года, когда цена балла равнялась 71,41 руб. Соответственно, и прибавка к пенсии вышла меньше, только 214,23 руб.

Получается, что в постпенсионном возрасте человеку выгоднее работать, не оформляя пенсию, он в этом случае будет в очередные перерасчёты получать более крупные добавления к пенсии – которую пока не получает.

То есть, налицо стремление государства стимулировать у населения более поздний выход на пенсию, чтобы облегчить бремя Пенсионного Фонда.

Это часто вызывает критику, якобы имеет место желание со стороны государства добиться того, чтобы меньше пенсионеров доживало до пенсии.

Может, это и так, но разве стремление увеличить пенсионный возраст не имеет в виду эту же цель?

К тому же невыход на пенсию будет в этом случае принудительным, тогда как в нынешних условиях известная доля свободы действий у человека остаётся. Известная, но не полная, поскольку многие работают просто потому, что денег не хватает.

Но есть и другая категория граждан преклонного возраста, интересы которых в данном случае совпадают с государственными. Многие, привыкнув всю жизнь работать, почувствуют себя на пенсии выброшенными на обочину, вот и не торопятся туда попадать.

Пока ты работаешь, вращаешься в коллективе — от тебя есть польза, и жизнь сохраняет свой смысл.

Результаты расчета Вашей пенсии

Размер страховой пенсии (СП)*:

Ваш трудовой стаж меньше 9 летКоличество накопленных ПК меньше 13.8Ваш трудовой стаж меньше 9 лет и количество пенсионных накоплений ПК меньше 13.8:

Вам положена минимальная пенсия: 8703 рубля

Количество индивидуальных пенсионных коэффициентов (ПК):

Очистить и пересчитать

* Данные расчетов вашей пенсии носят приблизительный характер. Для получения более точных результатов рекомендуем обратиться в ПФ РФ.

При расчете условного размера страховой пенсии используются следующие показатели 2019 года:

Фиксированная выплата — 5 334 руб;

Стоимость 1 пенсионного коэффициента — 87.24 руб;

Максимальная заработная плата до вычета НДФЛ, облагаемая страховыми взносами — 85 083 рублей в месяц.

Виктория Сергеевна выходит на пенсию в апреле этого года в возрасте 65 лет. До 2018 года у женщины были сформированы пенсионные накопления, благодаря которым она могла получать пенсию в 9000 рублей. Также у нее есть двое детей, в отпуске по каждому из них она пробыла 1 год. Последние 2 года Виктория Сергеевна ухаживает за своим отцом в возрасте 84 лет. На данный момент она получает заработную плату в размере 25000 рублей.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться с юристом по телефонам: 7 (499) 553-09-05 в Москве, 7 (812) 448-61-02 в Санкт-Петербурге, 7 (800) 550-38-47 по все России. Звонки принимаются круглосуточно. Позвоните и решите свою проблему прямо сейчас. Это быстро и удобно!

Теперь необходимо узнать сколько пенсионных баллов женщина получит за 2019 год: (0,22 (22% — ставка страхового взноса при начислении страховой пенсии)×4 (порядковый номер месяца выхода на пенсию в 2019 году)×25000/212360 (максимально возможный годовой взнос в 2019 году))х10=1,04 балла.

За отпуск по уходу за первым и вторым ребенком, включенный в нестраховой период, она получает 1,8 и 3,6 балла соответственно.

За уход за гражданином старше 80 лет, она получает по 1,8 балла за каждый год. В данном случае 2 года.

Так как женщина выходит на пенсию позже установленного срока на 9 лет, ей положены премиальные коэффициенты для фиксированной выплаты и для страховой пенсии-2,11 и 2,32 соответственно.

Размер страховой пенсии рассчитывается по следующей формуле: СП=ФВ (фиксированная выплата) ×К (премиальный коэффициент) ПК (сумма всех годовых ИПК) ×С×К.

Борис Иванович принял решение выйти на пенсию в апреле 2019 года в возрасте 63 лет. Мужчина проработал на селе 35 лет и впоследствии остался там жить. В молодости он проходил срочную службу в армии. На конец 2018 года у него уже были сформированы накопления, которые позволяли ему получать ежемесячную пенсию в размере 14000 рублей. На данный момент мужчина получает официальную заработную плату в размере 40000 рублей.

Теперь необходимо узнать сколько пенсионных баллов получит мужчина за 2019 год: (0,22 (22% — ставка страхового взноса при начислении только страховой пенсии) × 4 (порядковый номер месяца выхода на пенсию в 2018 году) × 40000/212360 (максимально возможный годовой взнос в 2019 году)) х 10 = 1,66 балла.

Также за срочную службу в армии, которая включается в нестраховой период, ему положено еще 1,8 балла.

Напомним, что Борис Иванович более 30 лет трудился на селе и остался там жить, поэтому ему положена 25% надбавка к фиксированной выплате, то есть ее величена будет равна: 5334,19 х 1,25 = 6667,73 руб.

Размер страховой пенсии рассчитывается по следующей формуле: СП = ФВ (фиксированная выплата) ×К (премиальный коэффициент) ПК (сумма всех годовых ИПК) ×С×К.

Изменением стало увеличение пенсионного стажа. К 2024 году эту планку планируется повысить до 15 лет. При этом его увеличение будет происходить постепенно, на год – в 2015 году будет требоваться шесть лет, в 2019 уже 10. Если стажа гражданину не будет хватать, он все равно сможет выйти на пенсию, но на пять лет позже срока, установленного законом.

Такая система точно устроит граждан, желающих увеличить свой трудовой стаж и планирующих работать и после достижения пенсионного возраста, однако она вызывает большое количество вопросов у действующих пенсионеров, а также у тех, кто имеет право пользоваться льготным стажем, например, если гражданин – учитель, медработник или сотрудник МВД.

Формула расчета пенсии в 2019 году включает следующее:

- СП — это размер пенсии за конкретный год.

- ФВ – это фиксированная часть пенсии.

- Премиальный коэффициент К зависит главным образом от возраста выхода на пенсию. Например, если гражданин вышел на пенсию на 3 года позже установленного срока, то коэффициент принимает значение 1,19.

Вторая часть формулы состоит из следующих показателей:

- ПК – сумма годовых индивидуальных пенсионных коэффициентов гражданина.

- C отражает стоимость одного пенсионного балла для того года, относительно которого ведется расчет.

- К – премиальный коэффициент.

Анне Андреевне исполняется 55 лет в феврале 2019 года, но она не работает уже с начала января. С помощью онлайн-калькуляторов женщина рассчитала, что сумма ее ИПК за время работы составил 75, дополнительно 1,8 ей начислено за рождение и уход за ребенком. Особого (вредного, северного или сельского) стажа она не имеет, проживает в Орловской области, поэтому районный коэффициент ей не будет назначен.