Содержание

- 1 Как рассчитать будущую пенсию на калькуляторе пенсионного фонда онлайн?

- 2 Россия признана одной из худших стран для пенсионеров

- 3 Что такое пенсионный балл и какова его цена? Пример расчета пенсии

- 4 Сфера применения

- 5 Пенсионный возраст

- 6 Что такое пенсионный балл и какова его цена? Пример расчета пенсии

- 7 Балльная система

- 8 Исключения

- 9 Для педагогов, медиков, артистов и жителей Крайнего Севера

- 10 Нестраховые периоды, учитываемые в трудовой стаж

- 11 Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Как рассчитать будущую пенсию на калькуляторе пенсионного фонда онлайн?

Для расчета будущей пенсии калькулятор ПФР использует всю необходимую информацию, которую любой гражданин нашей страны может внести в соответствующие графы. Кроме того, в расчетах задействована актуальная информация по размерам фиксированной выплаты и величине индивидуального пенсионного коэффициента.

Заполнив форму, нужно лишь нажать кнопку «Рассчитать». На экране появится результат:

- 1) количество накопленных баллов;

- 2) размер страховой пенсии;

- 3) общий стаж работы.

Назначение пенсионного калькулятора – помощь в расчете формирования пенсионного стажа и сроков выхода на пенсию.

ВАЖНО! Наш пенсионный калькулятор создан уже с учетом внесенных поправок в законодательство РФ, известных как Пенсионная реформа, принятая Госдумой РФ и подписанная Президентом 03.10.2018 года.

Россия признана одной из худших стран для пенсионеров

Россия вошла в пятерку худших стран мира для пенсионеров, заняв в рейтинге 40-е место из 43. Хуже оказались только Бразилия, Греция и Индия.

Согласно «Глобальному пенсионному индексу-2017», который ежегодно составляет компания Natixis Global Asset Management, лидерами стали Норвегия (86%), Швейцария (84%) и Исландия (82%). У России же индекс за год упал с 46% до 45%.

Индекс измеряет уровень комфорта выхода на пенсию в той или иной стране. При расчетах используются четыре ключевых параметра: финансовую ситуацию, материальное благополучие, качество жизни и здоровье. Каждый из этих параметров может быть оценен по шкале от 0% до 100%.

Примечание: Рейтинг составляется по странам входящим или приглашенным в Организацию экономического сотрудничества и развития (ОЭСР).

Что такое пенсионный балл и какова его цена? Пример расчета пенсии

Сумма ежемесячных выплат = баллы * стоимость одного балла * повышающий коэффициент (для баллов) фиксированная выплата * повышающий коэффициент (для фиксированной выплаты).

Для подсчета условного размера страховой части пенсионных выплат в этом году применяются определенные показатели. Сумма фиксированной выплаты, которая, по сути, является аналогом базовой части пенсии (до 2015 года), составляет 4982,9 рубля. Один балл или индивидуальный коэффициент составляет 81,49 рубля.

За весь период официальной работы, гражданину начисляются баллы. Главное требование при этом заключается в регулярных выплатах со стороны работодателя.

Пенсионный балл (индивидуальный коэффициент) – важный параметр при расчетах размеров будущей пенсии. Без него знать о правах конкретного гражданина на определенные выплаты не представляется возможным после совершения реформы. Последняя привела также к тому, что ИПК стал относительной величиной.

В текущем году один пенсионный балл равняется 81,49 рубля. В дальнейшем он, скорее всего, будет только расти. Рассмотрим один пример расчета, в котором максимальная база, облагаемая взносом, составляет 876 тысяч рублей, а сумма ежемесячной заработной платы равна 25 тысячам рублей. При этом уплачиваемые взносы идут на формирование только страховой части будущих выплат.

Общая сумма отчислений, которые произведет работодатель, составит: 25000 * 12 месяцев – 16% = 48000. Баллы за год = (48000 / 140160) * 10 = 3,42. С помощью указанных формул можно посчитать общую сумму баллов за весь рабочий период вплоть до обращения в ПФР за назначением пенсии.

Если же часть взносов уходила на формирование накопительной части, то итоговая сумма рассчитывается как 10% от ежегодных начислений. Величина ИПК оказывается ниже и составляет за год уже 2,14.

Повышающие коэффициенты на фиксированную выплату и пенсионные баллы используются только при соблюдении определенных условий:

- 1) если гражданин мужского пола достиг 60-летнего возраста и продолжает работать;

- 2) если гражданин женского пола достиг 55-летнего возраста и продолжает работать;

- 3) если в обоих указанных выше случаях имел место отказ от выплат, а после было подано заявление на возобновление.

Калькулятор ПФР позволяет понять принцип, в соответствии с которым происходит формирование будущей пенсии. Все расчеты носят демонстративный и условный характер, но стимулируют граждан к официальному трудоустройству, к сохранению работы после достижения пенсионного возраста.

С 1 января 2015 года в России вступил в силу закон 400-ФЗ «О страховых пенсиях» и новый порядок расчета и формирования пенсии. Вводятся два ее вида – страховая и накопительная. Понятие «трудовая пенсия» вообще уйдет из нашего обихода.

Страховая пенсия по старости будет назначаться гражданам при соблюдении трех условий:

- Во-первых, это достижение возраста 60 лет – для женщин и 65 лет – для мужчин (то есть пенсионный возраст повышаться не будет).

- Второе – это определенный страховой стаж (минимальный стаж уплаты страховых взносов). В 2015 году он составит шесть лет. Далее повышение требований к стажу будет происходить постепенно: по одному году в течение десяти лет, таким образом в 2024 году он составит 15 лет.

- Третье условие – это наличие индивидуального пенсионного коэффициента (ИПК) определенного уровня. В 2015 году минимальная величина ИПК составит 6,6 баллов, к 2025 году будет увеличена до 30 баллов.

Пенсионные права в новой системе формируются не в рублях, а в индивидуальных пенсионных коэффициентах (баллах). Накопленные баллы будут переведены в рубли при назначении пенсии. Максимальное число баллов, которые можно будет заработать за год – 10.

На момент выхода на пенсию баллы за каждый год суммируются и умножаются на их стоимость. Стоимость балла будет устанавливать государство, причем она будет ежегодно расти на уровень не ниже инфляции в предшествующем году. В 2014 году один балл равен 64 руб. 10 коп.

![]()

Порядок назначения и выплаты накопительной части не меняется: доходность пенсионных накоплений зависит исключительно от результатов их инвестирования.

Действующее пенсионное законодательство не предполагает доплаты к пенсии за стаж. Весь заработанный к моменту выхода на пенсию стаж учитывается при первоначальном расчете ее размера.

На расчет пенсии повлияют размер зарплаты, длительность страхового стажа, а также возраст обращения за назначением пенсии (чем позже гражданин обратится за пенсией, тем выше она будет проиндексирована).

Даже если пенсия уже назначена, то граждане имеют право отказаться от нее, чтобы через год или несколько лет получать выплату в повышенном размере с премиальными коэффициентами.

Так, например, при обращении за пенсией через 5 лет после достижения пенсионного возраста фиксированная выплата к пенсии увеличится на 36%, а сама страховая пенсия – на 45%. Если через 10 лет, то фиксированная выплата вырастет в 2,11 раза, а пенсия – в 2,32 раза.

Примечание: Как по формуле рассчитать пенсию по ипк

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии ФИКСИРОВАННАЯ ВЫПЛАТА

или СП = ИПК * СИПК ФВ,

где:СП – страховая пенсияИПК – это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсииСИПК – стоимость пенсионного балла в году назначения страховой пенсии.

В 2019 году СИПК = 87,24 руб. Ежегодно индексируется государством.

ФВ – фиксированная выплата. Ежегодно индексируется государством.

СП = ИПК * 87,24 5334,19 р.

- На 1 января 2017 года = 4805,11 руб.

- На 1 января 2018 года = 4982,90 руб.

- На 1 января 2019 года = 5334,19 руб.

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии.

Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

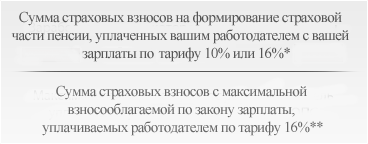

Годовой ПК =

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

Примечание: максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Сфера применения

С помощью калькулятора можно без затруднений вычислить дату выхода на пенсию любого гражданина. Особенно важен калькулятор лицам предпенсионного возраста, поскольку именно их выход на пенсию будет регулироваться по особой сетке, исходя из поэтапного претворения положений пенсионной реформы в жизнь.

Различные виды пенсионных калькуляторов весьма распространены в Интернете, что объясняется повышенным интересом граждан к вопросам начисления пенсий. Однако следует помнить, что не существует калькулятора, который хотя бы приблизительно достоверно мог рассчитать размер ваших будущих пенсионных выплат. Это связано с множеством причин, основной из которых является крайняя непрозрачность системы расчета пенсионных накоплений, практикуемой ПФР.

Законодательно к факторам, непосредственно влияющим на размер начисления страховой пенсии, относятся:

- Заработная плата будущего пенсионера либо задекларированный доход при самозанятости.

- Длительность стажа.

- Социально значимые периоды жизни, к которым относятся служба в рядах ВС, отпуска по беременности и родам, отпуска по уходу за детьми.

- Избранный будущим пенсионером способ пенсионного обеспечения в системе обязательного пенсионного страхования.

- Продолжение трудовой деятельности после наступления возраста пенсионирования.

Все эти факторы постоянно претерпевают изменения, а коренная ломка пенсионной системы РФ привносит изменения практически ежедневно.

Поэтому единственные достоверные расчеты калькулятора могут быть предоставлены лишь в части:

- прогнозируемого для выхода на пенсию года;

- возраста выхода на пенсию;

- минимального объема стажа, необходимого для выхода на пенсию.

Пенсионный возраст

Пенсионная реформа, одновременно с поднятием возрастной планки, предусмотрела и поэтапное пенсионирование тех, кто на момент введения реформы либо уже достиг нужного возраста, либо приблизился к нему. В соответствии с этапами реформы, предусмотренное реформой возрастное повышение будет происходить по формуле 1/1, то есть раз в год на год. Общий период введения условий реформирования займет 9 лет.

Подпадают под пенсионные нововведения мужчины, начиная с 1959 года рождения и женщины, начиная с 1963 года. Родившимся ранее этих лет реформа не угрожает, даже если они продолжают работу. Это связано с тем, что реформа не предусматривает ретроспективности, то есть обратной силы.

Предельно упрощенно поэтапность отражена в следующих схемах для мужчин и для женщин.

| Год и месяц рождения | Год выхода на пенсию | Возраст выхода на пенсию |

|---|---|---|

| 1959 (с 1 по 7 месяцы) | 2019 (7-12 месяцы) | 60 лет 6 месяцев |

| 1959 (7-12 месяцы) | 2020 (1-6 месяцы) | 60 лет 6 месяцев |

| 1960 (1-6 месяцы) | 2021 (7-12 месяцы) | 61 год 6 месяцев |

| 1960 (7-12 месяцы) | 2022 (1-6 месяцы) | 61 год 6 месяцев |

| 1961 | 2024 | 63 года |

| 1962 | 2026 | 64 года |

| 1963 | 2028 | 65 лет |

| Год и месяц рождения | Год выхода на пенсию | Возраст выхода на пенсию |

|---|---|---|

| 1963 (1-6 месяцы) | 2019 (7-12 месяцы) | 55 лет 6 месяцев |

| 1963 (7-12 месяцы) | 2020 (1-6 месяцы) | 55 лет 6 месяцев |

| 1964 (1-6 месяцы) | 2021 (7-12 месяцы) | 56 лет 6 месяцев |

| 1964 (7-12 месяцы) | 2022 (1-6 месяцы) | 56 лет 6 месяцев |

| 1965 | 2024 | 58 |

| 1966 | 2026 | 59 |

| 1967 | 2028 | 60 |

То есть, начиная с 2028 года (разумеется, если все пойдет так, как предполагает Правительство и Госдума), закончится вводный период и россияне станут выходить на заслуженный отдых сразу по достижении ими соответствующего возраста.

Что такое пенсионный балл и какова его цена? Пример расчета пенсии

Расчет пенсионных баллов – очень трудоемкий процесс, алгоритмы которого, хотя и приведены в пенсионном законодательстве, на самом деле известны только работникам пенсионных фондов.

Рассчитать количество баллов сложно еще и потому, что ежегодно необходимый минимум баллов увеличивается на 2, 4 балла. Если в 2015 году для выхода на пенсию было достаточно около 7 баллов, то к 2025 году потенциальные пенсионеры должны будут обладать как минимум 30-ю баллами.

Более того, различные виды трудовой деятельности и значимых периодов в жизни дают разное количество баллов, регламентированных различными законодательными актами. Сделано ли это умышленно или случайно, но факт остается фактом – точный самостоятельный расчет невозможен.

В настоящее время на уровне Госдумы и Правительства РФ усиленно ведется обсуждение отказа от балльной системы, и следует думать, что за повышением пенсионного возраста будет введен отказ от процедуры накопления баллов. Поэтому, сколько бы прогнозов ни давали калькуляторы, сколько бы таблиц расчетов ни приводилось, скорее всего, они окажутся ненужными.

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

|---|---|---|---|---|---|---|

| Стоимость ПБ, руб. | 64,10 | 71,41 | 74,27 | 78,28 | 81,49 | 87,24 |

Средний размер страховой пенсии составит в 2018 году 12 892 рубля.

Примечание: Значит для обычного человека пенсия будет 10-12 т.р.

Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой пенсии по индивидуальному тарифу (16%), к сумме страховых взносов с максимальной взносооблагаемой заработной платы. В 2016 году её размер составлял 796000 рублей в год. Полученную цифру умножаем на 10.

По справке 2 НДФЛ за 2016 год вы заработали 850000 рублей. Считаем так: (850000/796000)*10=10,67 балла. Значит, в 2016 году вы заработали 7,83 балла.

Количество пенсионных баллов, которое гражданин может сформировать за год, имеет ограничение. В 2016 году максимальное количество пенсионных баллов, которые можно было заработать, составило 7,83. В 2017 году – 8,26 балла. К 2021 оно дойдет до максимального показателя – 10 баллов.

- Сколько взносов заплатит за вас работодатель в ПФР :

размер вашей зарплаты х 12 мес. х 16%

Примечание: При зарплате в 30 000 рублей сумма взносов за 2019 год составит 57 600 рублей.

- Разделим полученную сумму на сумму максимального взноса в ПФР В 2019 году 140 160 рублей. :

57 600 / 140 160 = 0,41

- Умножим эту величину на 10. Получилось 4,1 балла . Это и есть количество заработанных вами пенсионных баллов.

узнать достаточно просто: зайдите в свой Личный кабинет на сайте ПФР или воспользуйтесь мобильным приложением. Доступ имеют граждане, зарегистрировавшиеся в ЕСИА и подтвердившие свою учетную запись.

Кроме того, пенсионные баллы начисляются не только когда человек работает. В жизни существуют периоды так называемой социально значимой деятельности. Человек в это время не имеет возможности работать, но ему начисляются пенсионные баллы, и его страховая пенсия формируется. Например, за:

- 1 год военной службы по призыву – 1,8 балла.

- 1 год ухода за инвалидом 1 группы, ребенком-инвалидом – 1,8 балла.

- 1 год ухода за гражданином, достигшим 80 лет – 1,8 балла.

- 1 год ухода за первым ребенком – 1,8 балла.

- 1 год ухода за вторым ребенком – 3,6 балла.

- 1 год ухода за третьим и последующими детьми – 5,4 балла.

В случае, если периоды ухода за детьми совпадают по времени, коэффициенты суммируются.

Если продолжительность какого-то из нестраховых периодов составляет менее полного года, коэффициент определяется, исходя из фактической продолжительности периода. При этом один месяц составляет 1/12 часть коэффициента за полный календарный год, а один день — за 1/360 часть.

Женщина родила троих детей, причем второй и третий – двойня, и осуществляла за ними уход до достижения каждым из них 1,5 лет. Сколько пенсионных баллов начислит ей ПФР?

((1,8 3,6 5,4) х 1,5).

Пенсию по старости получат не все. Не хватит стажа, или баллов (что более вероятно). Однако ситуация поправима, потому что стаж и баллы можно докупить. Например, в 2018 году этот порог вырастет до 9 лет и 13,8 баллов.

При нехватке этих показателей пенсию не дадут, а придется ждать достижения 65 лет, чтобы получить социальную пенсию.

Например, Петров Иван, который собрался на пенсию в 2018 году, но вместо положенных 9 лет стажа и 13,8 баллов набрал только 8 лет и 12 баллов. Пенсию в 2018 году ему не дали. Он может еще работать, а может просто купить себе недостающие баллы. Рассмотрим 3 варианта действий:

- Ждать до 65 лет. Через 5 лет ему назначат социальную пенсию.

- Работать. Работая официально, он может заработать недостающий стаж и баллы.

- «Купить» стаж и баллы, вступив в добровольные правоотношения с ПФР.

Пунктом 5 статьи 29 Закона 167-ФЗ установлены минимальный и максимальный размер страховых взносов, уплачиваемый физлицами, добровольно вступившими в правоотношения по ОПС.

Минимальный размер страховых взносов определяется как произведение однократного МРОТ, установленного на начало года, за который уплачиваются страховые взносы и тарифа страховых взносов в ПФР, увеличенное в 12 раз.

Минимальный размер в 2019 г. равен 1 х 11280 х 26% х 12 = 29 779,2 руб.

Максимальный размер в 2019 году равен 12 х 11280 х 26% х 12 = 238 233,6 руб.

Вступив в добровольные правоотношения с ПФР с 01.01.2019 и уплатив минимальный взнос в сумме 29 779,2 руб. Петров получит 1 год стажа и примерно 1 балл. В 2019 году стоимость 1 балла составляет 87,24 руб. (87,24*1). На первый взгляд, не густо за уплаченные 30 тыс. рублей.

Но важно помнить, что речь идет не об увеличении будущей пенсии, а о праве на нее. То есть, не докупив недостающие баллы, Иванов 5 лет не получал бы пенсию. А в 2019 пенсию ему оформят и судя по количеству баллов, она будет более, чем скромной. Так как всем неработающим пенсионерам положена доплата до прожиточного минимума, пенсия Иванова составит около 9 тыс. рублей, это прожиточный минимум пенсионера.

Какая выгода, чтобы Петрову купить пенсию ? 1 год (2019) он уже прожил без пенсии. Соответственно за 4 года он получит от ПФР 432000 рублей (9000*12*4). Этих денег он бы не увидел, если бы не вступил в добровольные правоотношения и не уплатил в ПФР 29,779 тыс. рублей.

Если баллов не хватает много, то сумма покупки баллов будет больше. В любом случае за 5 лет, на которые пенсионера лишают права на пенсию, он теряет около 640 тыс. рублей (11280*12*5). Целесообразно ли потратить энную сумму на покупку недостающих баллов, чтобы приобрести право на пенсию, каждый решает сам.

Пенсионные права индивидуальных предпринимателей формируются по тем же правилам, что и в случае с наёмными работниками. Однако есть и свои нюансы.

Общими условиями для реализации права на получение пенсии является достижение пенсионного возраста и требование к минимальной сумме индивидуальных пенсионных коэффициентов (баллов).

Количество пенсионных баллов ИП рассчитывается, исходя из величины страховых взносов, уплаченных в ПФР. Расчет суммы обязательных платежей для предпринимателей состоит из фиксированной и переменной частей. Первая – ежегодно устанавливается положениями НК и в 2019 году равна 29354 рублям. Переменная часть платится только теми предпринимателями, доход которых за год превышает 300 тыс. рублей. Ставка для переменной части – 1% от суммы, превышающей 300 тыс. рублей.

Примечание: Чтобы повлиять на размер своей будущей пенсии, предприниматель может уплачивать фиксированный платеж в повышенном размере. В данном случае необходимо известить о своем решении территориальный орган ПФР, чтобы повышенный платеж не был воспринят, как переплата.

Балльная система

Обеспечение ведется двумя путями – через формирование страховой и накопительной частей будущей пенсии или через формирование только страховой части.

С 2014 году все взносы, идущие в пенсионный фонд от работодателя, идут только на страховую часть. Если Правительство Российской Федерации снимет мораторий, то ПФР продолжит формирование накопительной части пенсионных выплат.

Все работодатели на сегодняшний день производят выплаты за своих работников в систему ОПС. Сумма ежемесячных выплат составляет 22% от фонда оплаты труда наемного работника. До введения моратория 6% от общей суммы взноса могли идти на накопительную часть. Последняя могла быть переведена в негосударственный фонд, инвестирующий в различные проекты, и увеличивающий за счет этого получаемую в итоге ежемесячную сумму денежных средств. На формирование страховой части будущей пенсии шло 16%, причем при желании любой гражданин мог направлять сюда все проценты уплачиваемых взносов.

Накопительные взносы в ПФР бывают обязательными, когда выплаты производятся работодателем. Они могут быть и добровольными, когда денежные средства направляются в систему обязательного пенсионного страхования лично застрахованным лицом. Все накопления граждан, родившихся в 1966 году и ранее этого года, могут формироваться исключительно благодаря добровольным отчислениям.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Для педагогов, медиков, артистов и жителей Крайнего Севера

При наличии такого стажа на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет на вычет | |

|---|---|---|

| Мужчины | Женщины | |

| От 3 лет 9 месяцев | -3 года | |

| От 4 лет | -4 года | |

| От 5 лет | -5 лет | -5 лет |

| От 6 лет | -6 лет | -6 лет |

| От 7 лет | -7 лет | -7 лет |

| От 7 лет 6 месяцев | -10 лет | |

| От 8 лет | -8 лет | |

| От 9 лет | -9 лет | |

| От 10 лет | -10 лет | |

При наличии такого стажа также на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет на вычет | |

|---|---|---|

| Мужчины | Женщины | |

| От 5 лет | -2 года | |

| От 6 лет | -3 года | |

| От 6 лет 3 месяцев | -2 года | |

| От 7 лет 6 месяцев | -3 года | |

| От 8 лет | -4 года | |

| От 10 лет | -4 года | -5 лет |

| От 12 лет 6 месяцев | -5 лет | |

При наличии «северного» стажа на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет и месяцев на вычет |

|---|---|

| От 7,5 лет | -2 года 4 месяца |

| От 8 лет | -2 года 8 месяцев |

| От 9 лет | -3 года |

| От 10 лет | -3 года 4 месяца |

| От 11 лет | -3 года 8 месяцев |

| От 12 лет | -4 года |

| От 13 лет | -4 года 4 месяца |

| От 14 лет | -4 года 8 месяцев |

| От 15 лет | -5 лет |

Постепенное повышение пенсионного возраста производится согласно таблице ниже.

| Год выхода на пенсию по старому закону | Прибавка лет | Год выхода на пенсию по новому закону |

|---|---|---|

| 2019 | 1 год (можно выйти на полгода раньше) | 2020 |

| 2020 | 2 года (можно выйти на полгода раньше) | 2022 |

| 2021 | 3 года | 2024 |

| 2022 | 4 года | 2026 |

| 2023 | 5 лет | 2028 |

Нестраховые периоды, учитываемые в трудовой стаж

наравне с периодами работы и (или) иной деятельности, когда за гражданина уплачивались страховые взносы в Пенсионный фонд Российской Федерации, в страховой стаж засчитываются и некоторые нестраховые периоды. К ним относятся:

- период прохождения военной службы и иной приравненной к ней службы (например служба в органах внутренних дел и других силовых ведомствах, служба в прокуратуре и т.д.);

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период получения пособия по безработице;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства РФ при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства.

Примечание: Все перечисленные нестраховые периоды засчитываются в страховой стаж только в том случае, если им предшествовали или следовали за ними периоды работы, за которые уплачивались страховые взносы в ПФР. В случае совпадения по времени нескольких периодов, включаемых в страховой стаж, при назначении пенсии будет учитываться только один из них по выбору гражданина, обратившегося за установлением пенсии.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Годовой ПК =

При расчете годового ПК учитывается только официальная зарплата до вычета подоходного налога (13%).

Примечание: Стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации.

В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как военная служба по призыву, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты, если в эти периоды гражданин не работал.

Так, за период военной службы по призыву начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву.

Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

- 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

- 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

- 5,4 пенсионного коэффициента за год отпуска – за третьего ребенка и четвертого ребенка.

Накопительная пенсия — это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов ваших работодателей и дохода от их инвестирования. Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа может идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а может — по выбору гражданина — все 22% идти на формирование страховой пенсии.

Если гражданин старше 1967 года рождения, то его пенсия согласно пенсионной формулы по старости не будет содержать пенсионные накопления, потому что его работодатели отчисляют весь объем страховых взносов только на страховую пенсию.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему будет дополнительно предоставлена возможность выбора варианта пенсионного обеспечения:1) отказаться от формирования накопительной пенсии и направить все страховые взносы на формирование страховой пенсии (тариф страховых взносов на накопительную часть – 0%);2) продолжать формировать накопительную пенсию, сохранив, как и сегодня, тариф страховых взносов в размере 6%.

При выборе варианта пенсионного обеспечения, согласно пенсионной реформы, нужно помнить, что приняв решение о формировании накопительной пенсии, вы уменьшаете пенсионные права на формирование страховой пенсии, и наоборот. Какой вариант выгоднее — решаете вы сами. При принятии решения о выборе стоит помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции.

В то время как накопительная пенсия — это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсию.

По новой пенсионной формуле 2019 новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин. Ведь для расчета накопительной пенсии сумма пенсионных накоплений делится на т. н.

При расчете страховой пенсии по пенсионной формула суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за социально значимые периоды. Далее полученная сумма годовых пенсионных коэффициентов умножается на коэффициент за отложенную пенсию и стоимость годового пенсионного коэффициента, которая ежегодно устанавливается Правительством Российской Федерации в соответствии с федеральным законом.

К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за обращение за назначением пенсии в более поздние сроки после достижения пенсионного возраста или возникновения права на пенсию (досрочно).

Законом предусмотрено, что если гражданин проработал в сельском хозяйстве не менее 30 лет и остался жить на селе, размер фиксированной выплаты в составе страховой пенсии будет увеличен еще на 25%.

Условия для страховой пенсии по старости, Максимальный пенсионный балл и величина пенсионных баллов в 2019 году

| Год | Требования к страховому стажу | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

| При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

| 2015 | 6 | 6,6 | 7,39 | 4,62 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 | 15 | 30 | 10 | 6,25 |

| Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

| менее 12 | – | 1 |

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,19 | 1,24 |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

| 120 и более | 2,11 | 2,32 |

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза.

Еще одна особенность: в 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год.

Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Второе условие для назначения пенсии по достижении пенсионного возраста — это необходимость сформировать пенсионные права в объёме 30 пенсионных коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними.

Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 427-ФЗ «О внесении изменений в статью 11 Федерального закона «О трудовых пенсиях в Российской Федерации» и статью 1 Федерального закона «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 428-ФЗ «О внесении изменений в статью 57 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 424-ФЗ «О накопительной пенсии»

- Федеральный закон Российской Федерации от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда»

- Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях»

- Федеральный закон от 28.12.2013 N 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»

- Федеральный закон от 28.12.2013 N 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации»