Содержание

- 1 Как пользоваться калькулятором СДЗ

- 2 Нормативная база

- 3 Чем обусловлена необходимость расчета среднего заработка

- 4 Правовая регламентация

- 5 Что нужно знать бухгалтеру о расчете СДЗ

- 6 Суммированный учет рабочего времени

- 7 Выплаты, идущие в расчет среднедневного заработка

- 8 Отсутствие зарплаты

- 9 Доходы, исключаемые из расчета СДЗ

- 10 Обязательные выплаты при увольнении

- 11 Алгоритм исчисления среднего заработка

- 12 Налогообложение и учет выплат при увольнении

- 13 Полагается ли выходное пособие работникам-совместителям?

- 14 Средний дневной заработок

- 15 Расчетный период отработан не полностью

- 16 Размер выходных пособий и порядок выплаты.

Как пользоваться калькулятором СДЗ

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Вначале нужно найти портал, где можно рассчитать СДЗ в онлайн-режиме. Дальнейшая последовательность действий бухгалтера, определяющего величину среднего заработка, такова:

- Указать количество отработанных дней в каждом месяце.

- Ввести сумму дохода за месяц в рублях. Если в каком-то месяце дохода сотрудник не получил, в соответствующее поле нужно поставить ноль.

- Если в расчетном периоде оклады в фирме индексировались, указать величину поправочного коэффициента в соответствующих месяцах.

- После заполнения всех полей следует нажать кнопку «Рассчитать средний заработок». Результат отобразится внизу под интерактивной формой.

Полученный таким способом показатель СДЗ является достаточно точным, его можно использовать для определения размера отпускных, компенсаций и выходных пособий. Если же в организации учетная работа ведется с применением программы 1С, функции бухгалтера сводятся к логической проверке сумм, приведенных в записке-расчете. Если все выплаты включены в нее обоснованно, среднедневной заработок будет определен верно.

Нормативная база

Среднедневной заработок — как рассчитать? Отечественное законодательство обязывает лиц, ответственных за начисление зарплаты в компании, руководствоваться требованиями перечисленных ниже нормативных документов:

- ст.139 ТК РФ – здесь приведен механизм определения величины среднего заработка персонала;

- Положением о среднем заработке (СДЗ), введенном Постановлением Правительства №922 от 24.12.2007, где рассмотрены особенности его определения в различных ситуациях.

Чем обусловлена необходимость расчета среднего заработка

Существует несколько ситуаций, в которых бухгалтер, исполняя требования законодательства, вынужден делать расчет среднего дневного заработка при увольнении. Рассмотрим их подробнее.

ТК РФ гарантирует наемному персоналу всех категорий возможность ежегодно уходить в оплачиваемый отпуск на 28 календарных дней. Но, поскольку сотрудники обычно отправляются отдыхать по графику, практически никогда не случается так, что работник использует столько дней отпуска, сколько полагается ему в конкретный момент времени. Помимо этого, вновь принятые сотрудники могут расторгнуть контракт, вообще не доработав до отпуска.

Поэтому при расторжении трудового договора оказывается, что увольняемый либо не использовал причитающиеся ему отпуска, либо отдыхал больше, чем положено. В обоих случаях возникает необходимость в перерасчете отпускных и доплате или удержании части суммы (ст.127 ТК РФ). Сделать это можно, исходя из СДЗ. Вот его-то и нужно определить бухгалтеру.

При расторжении контракта по основаниям, описанным в п.1,2 ст. 81 ТК, организация обязана выплатить персоналу выходное пособие. Оно определяется, исходя из среднедневного заработка. Важно, что деньги за первый месяц после расторжения контракта выплачиваются в день увольнения.

![]()

Если работники, увольняемые из-за ликвидации предприятия или сокращения его штата, в течение двух последующих месяцев после прекращения трудовых отношений не могут найти подходящую работу, они вправе рассчитывать на пособие. За второй месяц его выплатит бывший наниматель, а за третий – служба занятости. Однако сделает она это при условии, что уволенный своевременно зарегистрировался в качестве безработного.

Исходя из ст.178 ТК РФ, ясно, что на пособие в размере двухнедельного СДЗ вправе претендовать и уволенные по иным причинам. Таковыми являются:

- отказ персонала от продолжения работы в связи со значимым изменением условий работы – п.7 ст.77 ТК РФ;

- невозможность перевода сотрудника на новую должность, условия труда которой подходят ему по медицинским показаниям либо отказ работника от предложенной работы – п.8 ст.77 ТК РФ;

- несогласие на перевод в другой населенный пункт вместе со своим нынешним работодателем – п.9 ст.77 ТК РФ;

- призыв работника в армию либо на альтернативную службу – п.1 ст.83 ТК РФ;

- восстановление уволенного по решению суда или трудовой инспекции, повлекшее за собой увольнение сотрудника, принятого на его место – п.2 ст.83 ТК РФ;

- признание специалиста недееспособным, подтвержденное медицинским заключением – п.5 ст.83 ТК РФ.

- иные случаи.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Что нужно знать бухгалтеру о расчете СДЗ

Чтобы разобраться, как рассчитать среднедневной заработок при увольнении, практикующему бухгалтеру не только следует изучить упомянутые выше законодательные акты, но и определить несколько необходимых величин. Перечислим их:

- расчетный период, определяемый по нормативным документам;

- доход за взятый промежуток времени, кроме исключаемых выплат;

- среднемесячное количество календарных дней = 29,3

![]()

Остановимся на данных показателях подробнее.

Для правильного исчисления компенсации отпуска, неиспользованного работником, берутся все доходы, полученные им за 12 месяцев, предшествующих месяцу увольнения. Однако при этом из совокупного дохода исключаются выплаты, уже исчисленные по СДЗ. На основании ТК РФ, к ним причисляют доходы, полученные за дни:

- нахождения в командировке несмотря на то, что в это время сотрудник продолжает исполнять трудовые обязанности;

- пребывания в административном отпуске, поскольку он не оплачивается;

- временной нетрудоспособности (больничные, выданные по причине заболевания, беременности и родов, бытовых травм) – они оплачиваются по другим правилам;

- предоставленные родителям для ухода за детьми-инвалидами;

- простоев по вине администрации;

- забастовок, в которых работник не участвовал и их не организовывал;

- приходящиеся на иные периоды, поименованные в п.5 Постановления Правительства №922.

Выплаты по последним четырем пунктам рассчитываются на основе величин СДЗ, полученных за соответствующий период, поэтому они должны исключаться из суммарного дохода увольняемого. В противном случае, это повлечет за ошибку в расчете.

Перечислим недочеты, допускаемые бухгалтерами при определении величины СДЗ:

- В расчет показателя попали суммы командировочных.

- Из расчета ошибочно исключены оплачиваемые перерывы на кормление ребенка.

- При исчислении СДЗ не скорректирована сумма доходов за месяцы, предшествующие индексации окладов организации.

- Доходы работника за несколько месяцев расчетного периода проиндексированы, хотя оклад повышался только ему.

- Неверно рассчитано количество дней отпуска (взят показатель 29,4 вместо 29,3).

Чтобы не допускать подобных ошибок, разумно воспользоваться онлайн-расчетчиками. Для грамотного исчисления суммы выплат многие применяют калькулятор среднедневного заработка при увольнении.

Суммированный учет рабочего времени

В Постановлении №922 сказано, что премии входят в расчет СДЗ. Однако это касается не всех выплат. Вопрос о том, как безошибочно посчитать среднедневной заработок работника при его увольнении, необходимо решать с учетом норм п.15 Постановления, где сказано, что бухгалтер должен руководствоваться следующими правилами:

- Премии, начисленные в расчетном периоде, берутся не более одной по каждому основанию за один месяц. Например, руководителю отдела продаж Короткову Л. Н. выдают бонус за привлечение каждого клиента. Если он заключил за год договоры с 28 новыми компаниями, в расчет СДЗ войдут только 12 выплат.

- Премии по итогам периода длительностью больше 1 месяца, учитываются пропорционально промежутку времени, за который они начислены. В частности, если расчетный период для увольняющегося товароведа Николаевой Ю. К. составляет май 2017 г. – апрель 2018 г., то в расчет нужно брать 2/3 премии за 2 квартал 2017 г. независимо от того, в каком месяце были выплачены деньги.

- Годовые премии за расчетный период берутся в расчет СДЗ целиком. Предположим, машинист Козаченко В. А., работающий в компании с февраля 2017 г., увольняется 21.01.2019. Для расчета компенсации за неиспользованный отпуск берется весь 2018 г. Значит, бухгалтеру нужно брать только премию за 2018 год (если она будет выдана до ухода работника). Премия за 2017 г., выплаченная в январе 2018 г., в определении размера СДЗ не участвует.

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. 32 000 руб. 30 000 руб.) / (176 ч 182 ч 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч 176 ч 168 ч) / 3 мес.)).

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. 30 000 руб. 32 000 руб. 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x 22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, – 56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 5 090,90 6 000 15 272,72 15 272,72).

При суммированном учете рабочего времени для расчета компенсации за неиспользованный отпуск также следуйте обычному порядку. То есть рассчитайте среднедневной, а не средний часовой заработок (п. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Так действуйте, даже если человек отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими. В этом случае средний заработок рассчитайте в общеустановленном порядке.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Расчетный период отработан полностью

Водителю Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Колесов написал заявление об увольнении в мае 2015 года. Ему положена компенсация за неиспользованный отпуск.

Расчетный период для расчета компенсации – май 2014 года – апрель 2015 года.

Оклад Колесова – 12 000 руб. По итогам учетного периода у него есть часы переработки (сверхурочная работа).

Выплаты, идущие в расчет среднедневного заработка

- зарплата по окладам за отработанное время или сдельная оплата по утвержденным расценкам;

- денежный эквивалент зарплаты, выданной в натуральной форме;

- зарплата в форме комиссионных либо процента от выручки;

- вознаграждение муниципальных или государственных служащих;

- почасовый заработок преподавателей общеобразовательных, среднеспециальных и высших учебных заведений;

- гонорары работников СМИ;

- премии за исполнение должностных обязанностей, достижение плановых показателей, перевыполнение плана и т. д.;

- доплаты за совмещение должностей, классное руководство, выслугу лет, секретность, классность, высокое мастерство, расширение спектра обслуживания клиентов, знание иностранных языков;

- оплата ночных и сверхурочных работ;

- надбавки за вредность и работу в особо тяжелых условиях;

- иные выплаты, предусмотренные локальными актами компании.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Если работник не имел доходов в расчетном периоде, СДЗ определяется в следующем порядке:

- Если в году, предшествующему расчетному периоду, у сотрудника были доходы, СДЗ рассчитывается по этим выплатам.

- Если в течение двух лет у сотрудника не было доходов, которые включаются в расчет СДЗ, для его определения берутся доходы, полученные в месяце, когда возникла необходимость в исчислении среднедневного заработка. Такая ситуация возможна в случае увольнения молодого специалиста.

- Если без выхода на службу увольняется сотрудник, не проработавший ни одного дня в двух расчетных периодах (в частности, при расторжении договора с работницей, длительное время находившейся в отпуске по уходу за ребенком), СДЗ определяется, исходя из тарифной ставки по занимаемой должности.

Доходы, исключаемые из расчета СДЗ

Основное правило, которым руководствуются бухгалтеры, гласит: «Чтобы определить среднедневной заработок, необходимо исключить из него выплаты, не относящиеся к непосредственному исполнению работником своих трудовых обязанностей». Тогда при расчете СДЗ из общего дохода работника нужно будет вычесть:

- материальную помощь по любым основаниям (рождение ребенка, юбилей, выработка профессионального стажа, смерть близкого родственника и т. д.);

- стоимость подарков (к профессиональным и общероссийским праздникам, детские);

- компенсации проезда, питания, проживания;

- средства, выданные для отдыха и оздоровления;

- деньги на оплату коммунальных услуг, детсада.

Обязательные выплаты при увольнении

При увольнении в связи с ликвидацией организации или сокращением штата выплатите сотруднику:

- выходное пособие в размере среднего месячного заработка;

- средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

При этом учитывайте, что есть ограничения по размеру выплат для руководителей (их заместителей) и главных бухгалтеров организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов, а также членов коллегиальных исполнительных органов, заключивших трудовые договоры с указанными организациями.

Совокупный размер выплачиваемых этим сотрудникам выходных пособий, компенсаций и других выплат при увольнении не может превышать трехкратный средний месячный заработок. Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен.

При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты;

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству;

- возмещение расходов, связанных с командировками и переездом на работу в другую местность;

- компенсацию за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства.

Такой порядок установлен в статье 349.3 Трудового кодекса РФ.

В отличие от общего правила, для сохранения среднего заработка на период трудоустройства за третий месяц таким сотрудникам решение службы занятости не нужно. Об этом сказано в части 1 статьи 318 Трудового кодекса РФ.

Кроме того, средний заработок в указанных случаях может быть сохранен за такими сотрудниками и на период до полугода на основании решения службы занятости. Это возможно в том случае, если в месячный срок после увольнения сотрудник обратился в эту службу, но не был ею трудоустроен. Таковы правила части 2 статьи 318 Трудового кодекса РФ.

Аналогичный порядок при увольнении в связи с ликвидацией организации или сокращением штата распространяется на сотрудников, работающих:

- в местностях, не отнесенных к районам Крайнего Севера и приравненным к ним местностям, но включенных в перечень территорий, где выплачивают районные коэффициенты и процентные надбавки к зарплате (определение Верховного суда РФ от 11 ноября 2005 г. № 53-В05-9). Например, в южных районах Иркутской области и Красноярского края;

- на территории закрытых административно-территориальных образований (п. 4 ст. 7 Закона от 14 июля 1992 г. № 3297–1).

Сотрудникам, которые были избраны в профсоюз и освобождены от основной работы, средний заработок выплачивает не организация, а общероссийский (межрегиональный) профессиональный союз в следующем порядке.

Средний заработок на период трудоустройства, но не более чем на полгода, за ними сохраняется при увольнении в связи с:

- невозможностью предоставить прежнюю либо другую равноценную работу (должность) при окончании срока полномочий сотрудника в профсоюзе;

Если же сотрудник проходит переквалификацию или обучение, то средний заработок может быть сохранен за ним до года после увольнения.

Такие правила установлены статьей 375 Трудового кодекса РФ.

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Индексации подвергаются лишь выплаты, напрямую связанные с окладом, например, составляющие 20% от оклада. Не нужно умножать на повышающий коэффициент премии:

- исчисляемые в определенном диапазоне, например, 10-15% оклада;

- установленные в фиксированной сумме (например, 1,2 тыс. руб. за полный месяц работы);

- зависящие от конкретных производственных показателей, (например, 5% от выручки торговой точки).

Важен и момент, когда произошла индексация. Если она пришлась на расчетный период, на повышающий коэффициент умножаются выплаты, сделанные в месяцах, предшествующих увеличению окладов.

Пример 2

Дата увольнения экономиста Орлова Е. Л. – 17.12.2018.

Расчетный период: декабрь 2017 г. – ноябрь 2018 г.

Оклады на предприятии увеличились с 01.07.2018, следовательно, на повышающий коэффициент нужно умножать зарплату сотрудника, выплаченную в декабре 2017 г. – июне 2018 г.

Предположим, до индексации оклад экономиста по штатному расписанию составлял 27 тыс. руб., после повышения – 31 тыс. руб.

Коэф-т = 31 тыс. руб. / 27 тыс. руб. = 1,148.

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

-

Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

-

Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

-

с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

-

с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

-

руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

-

руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

-

причитающаяся работнику заработная плата;

-

средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

-

возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

-

денежная компенсация за все неиспользованные отпуска;

-

средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03-04-06/48330).

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“Любые выплаты физическим лицам, производимые при увольнении, освобождаются от обложения налогом на доходы физических лиц, если их сумма не превышает в целом трехкратный размер среднего месячного денежного содержания или шестикратный размер среднего месячного денежного содержания для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностяхп. 3 ст. 217 НК РФ. К указанным выплатам относится также и дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со ст. 180 ТК РФ”.

Алгоритм исчисления среднего заработка

После определения дохода, полученного за расчетный период, можно приступать непосредственно к определению среднедневного заработка. Разберем на конкретном примере, как рассчитать средний заработок при увольнении по ст.77 ТК РФ.

Пример 1

Предположим, прораб Саенко Р. Е. увольняется по собственному желанию. По закону, за неиспользованный отпуск ему положена компенсация. Найдем сумму выплаты, исходя из следующих данных:

- Работник трудится по контракту в организации с октября 2015 г., увольняется в декабре 2018 г.

- Расчетный период отработан Саенко Р. Е. не полностью: работник отдыхал в мае 2018 г. 28 дней и болел 5 дней в июле 2018 г.

- Доход за 12 месяцев, предшествующих увольнению – 600 тыс. руб.

- Отпускные за прошлый год – 46 тыс. руб.

- В марте 2018 г. Саенко Р. Е. получил ежегодную премию – 20 тыс. руб., а в августе 2018 г. – еще и бонусы за перевыполнение плана – 5 тыс. руб.

- Прорабу оплачены сверхурочные работы – 14 тыс. руб.

- Сотруднику оплачен больничный лист – 10 тыс. руб.

- По случаю смерти матери организация оказала Саенко Р. Д. материальную помощь – 5 тыс. руб.

Порядок расчета следующий. Вначале рассчитаем доход (Д), исходя из которого будет исчислен среднедневной заработок.

Д = 600 46 20 14 = 680 тыс. руб.

РП = 29,3 * 10 (29,3 / 31 * 26) 0 = 317,6 дн.

СДЗ = 680 тыс. руб. / 317,6 дн. = 2141,06 руб.

К отп. = 2141,06* 28 = 59949,68 руб.

Выпл. = 59949,68 руб. – 59949,68 руб. * 13% = 52156,22 руб.

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Налогообложение и учет выплат при увольнении

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

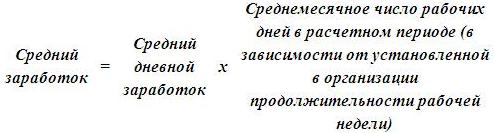

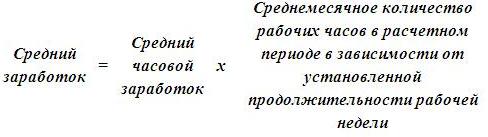

Чтобы рассчитать выходное пособие работника при увольнении по сокращению, сначала нужно определить его средний заработок. Согласно п. 9 Положения о порядке исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение), средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

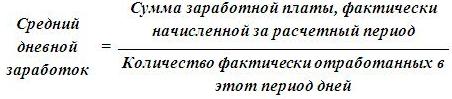

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184-6-1).

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Сотрудникам, уволенным в связи с нарушением порядка заключения трудового договора, которое исключает возможность продолжения работы, выходное пособие выплачивайте, только если это нарушение произошло по вине организации. Размер выходного пособия – средний заработок за месяц. Если же нарушение порядка было допущено по вине сотрудника, выходное пособие ему не выплачивайте. Об этом сказано в пункте 11 части 1 статьи 77 и части 3 статьи 84 Трудового кодекса РФ.

Продолжение {amp}gt;{amp}gt;

На расчет выплат при увольнении никак не влияет применяемая в организации система оплаты труда: окладная, сдельная, на основе часовых, дневных или месячных тарифных ставок.

При обычном учете рабочего времени оплате подлежат рабочие дни за месяцы после увольнения по пятидневной или шестидневной рабочей неделе, в зависимости от режима работы организации, приходящиеся на оплачиваемый период, то есть на конкретный месяц после увольненияп. 9 Положения. При этом выходное пособие, выплачиваемое в день увольнения, надо рассчитывать за рабочие дни, приходящиеся на первый месяц после дня увольнения.

Как видим, самым дорогостоящим для организации является увольнение работников в связи с ликвидацией или сокращением.

Полагается ли выходное пособие работникам-совместителям?

Пример 1

Пример 2

Пример 3

Пример 4

выходное пособие при увольнении можно определить как единовременную денежную сумму, выплачиваемую работнику при увольнении, которое не связано с желанием работника или происходит не по его вине. В соответствии со ст. 178 ТК РФ выходное пособие при увольнении выплачивается по следующим основаниям:

-

ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

-

сокращение численности (штата) работников организации (п. 2 ч. 1 ст. 81);

-

отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

-

призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

-

восстановление на работе лица, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83);

-

отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

-

признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

-

отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Кроме указанных в ст. 178 ТК РФ случаев увольнения, выходное пособие выплачивается при расторжении трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом обязательных правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (п. 11 ч. 1 ст. 77 ТК РФ).

Выходным пособием также можно назвать компенсацию, выплачиваемую при расторжении трудового договора с руководителем организации, его заместителем или главным бухгалтером в связи со сменой собственника имущества в соответствии со ст. 181 ТК РФ. Размер компенсации должен быть не ниже трех средних месячных заработков.

Кроме этого, если расторгается трудовой договор с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении действия трудового договора и при отсутствии вины руководителя, ему выплачивается компенсация в размере, определяемом трудовым договором, но не менее трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Трудовым или коллективным договором могут предусматриваться иные случаи выплаты выходных пособий.

| Категории работников | Размер пособия | Нормативный акт |

|---|---|---|

| Ушедшие или удаленные в отставку судьи | Ежемесячное денежное вознаграждение по последней должности за каждый полный год работы судьей, но не менее шестикратного размера | Статья 15 Закона РФ от 26.06.1992 № 3132-1 «О статусе судей в Российской Федерации» |

| Жены военнослужащих, проходящих военную службу по контракту, при увольнении в связи с перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность | Двухмесячная средняя заработная плата | Приказ Министра обороны РФ от 11.07.2002 № 265 |

| Прокуроры, научные и педагогические работники при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и др. | От 5 до 15 месячных окладов | Статья 44 Федерального закона от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации» |

Гарантии и компенсации, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме, за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 287 ТК РФ).

Таким образом, нормы ТК РФ, устанавливающие выплата выходного пособия, распространяются и на совместителей.

А вот что касается сохранения среднего месячного заработка на период трудоустройства не свыше двух месяцев со дня увольнения по сокращению штата, поскольку работник уже трудоустроен по основному месту работы, средний месячный заработок, в отличие от выходного пособия, за ним не сохраняется.

Трудовым кодексом прямо установлены случаи, когда выходное пособие не выплачивается. Так, оно не выплачивается работникам:

-

уволенным в связи с неудовлетворительным результатом испытания (ст. 71);

-

уволенным по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192), или по другим основаниям, установленным Трудовым кодексом или иными федеральными законами, связанным с совершением работниками виновных действий (бездействием) (ст. 181.1);

-

заключившим трудовой договор на срок до двух месяцев (если иное не установлено федеральными законами, коллективным или трудовым договором) (ст. 292).

Кроме этого, в соответствии с п. 62 Постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» выходное пособие, выплаченное работнику, подлежит зачету, если тот восстановлен на прежней работе в случае признания увольнения незаконным.

| Выходное пособие | = | Количество рабочих дней (часов) в первом месяце после увольнения (со дня, следующего за днем увольнения) | × | Средний дневной (часовой) заработок |

Выходное пособие в размере среднего месячного заработка и является минимальным пределом. При этом средний месячный заработок сотрудника, который в расчетный период отработал полностью норму рабочего времени, не может быть менее 1 МРОТ. Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ).

Средний дневной заработок

После того как вы определили заработок сотрудника за расчетный период, нужно рассчитать среднедневной заработок (п. 9 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Алгоритм расчета будет зависеть от того, полностью ли сотрудник отработал расчетный период, а также в каких днях исчисляется продолжительность отпуска – в календарных или в рабочих.

Как определить средний дневной (часовой) заработок сотрудника, см. рекомендацию.

Расчетный период отработан не полностью

| Средний дневной заработок | = | Заработок сотрудника за расчетный период | : | 12 | : | Среднемесячное число календарных дней (29,3) |

Такой порядок расчета установлен частью 4 статьи 139 Трудового кодекса РФ.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Расчетный период сотрудник отработал полностью. Сотруднику положен отпуск в календарных днях

Экономист А.С. Кондратьев написал заявление об увольнении 12 мая 2015 года. Ему положена компенсация за неиспользованный отпуск. Кондратьев отработал в организации три года.

В расчетный период для оплаты компенсации вошли месяцы с мая 2014 по апрель 2015 года. Расчетный период сотрудник отработал полностью.

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде по календарю | Количество фактически отработанных дней в расчетном периоде | Среднемесячное число календарных дней | Зарплата, |

|---|---|---|---|---|

| 2014 год | ||||

| Май | 19 | 19 | 29,3 | 30 000 |

| Июнь | 19 | 19 | 29,3 | 30 000 |

| Июль | 23 | 23 | 29,3 | 30 000 |

| Август | 21 | 21 | 29,3 | 30 000 |

| Сентябрь | 22 | 22 | 29,3 | 30 000 |

| Октябрь | 23 | 23 | 29,3 | 30 000 |

| Ноябрь | 18 | 18 | 29,3 | 30 000 |

| Декабрь | 23 | 23 | 29,3 | 30 000 |

| 2015 год | ||||

| Январь | 15 | 15 | 29,3 | 30 000 |

| Февраль | 19 | 19 | 29,3 | 30 000 |

| Март | 21 | 21 | 29,3 | 30 000 |

| Апрель | 22 | 22 | 29,3 | 30 000 |

| Итого | 245 | 245 | – | 360 000 |

Средний дневной заработок Кондратьева бухгалтер рассчитал так:360 000 руб. : 12 мес. : 29,3 дн./мес. = 1023,89 руб./дн.

Ситуация: как рассчитать среднемесячное число календарных дней при расчете среднего дневного заработка для выплаты компенсации за неиспользованный отпуск при увольнении? Один из месяцев расчетного периода отработан сверх обычной нормы.

Средний дневной заработок при расчете компенсации за неиспользованный отпуск при увольнении определяйте в обычном порядке.

В данном случае месяц, который сотрудник отработал сверх месячной нормы рабочего времени, является отработанным полностью. В нем нет календарных дней, которые исключаются из расчетного периода (например, связанных с болезнью, отпуском, простоем и т. д.). Следовательно, количество дней в этом месяце для целей расчета компенсации за неиспользованный отпуск при увольнении составит 29,3 дня.

| Средний дневной заработок | = | Заработок сотрудника за расчетный период __________________________________________________________________________________________ | ||||

| 29,3 | × | Количество полностью отработанных календарных месяцев в расчетном периоде |

| Количество календарных дней в не полностью отработанных календарных месяцах (календарном месяце) | ||

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | : | Количество календарных дней месяца | × | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце |

Может быть и так, что в расчетном периоде сотрудник не полностью отработал сразу несколько календарных месяцев. В таком случае количество не полностью отработанных календарных дней определите по каждому из них отдельно по формуле, приведенной выше, а затем суммируйте. Так вы получите показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Такой порядок расчета среднего дневного заработка предусмотрен частью 4 статьи 139 Трудового кодекса РФ, абзацами 2 и 3 пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: считается ли полностью отработанным тот месяц, в котором сотрудника взяли на работу не с первого числа? В этом месяце он отработал все рабочие дни по графику. Требуется рассчитать компенсацию за неиспользованный отпуск при увольнении.

Ответ: нет, такой месяц не считается полностью отработанным.

По общему правилу порядок расчета среднего дневного заработка зависит в том числе и от количества календарных дней, приходящихся на отработанное в течение месяца время. Это следует из буквального смысла пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Поэтому дни, когда сотрудник еще не работал в организации, в число календарных дней, приходящихся на отработанное время, не включайте.

Например, сотрудника взяли на работу с понедельника, 2-го числа месяца. То есть 1-е число пришлось на воскресенье. Именно со 2-го числа он выполняет свою трудовую функцию. Поэтому из расчетного периода надо исключить выходные дни, предшествовавшие приему сотрудника на работу. То есть средний дневной заработок рассчитывайте с учетом того, что первый месяц расчетного периода он отработал не полностью.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Расчетный период отработан не полностью. Отпуск предоставлялся в календарных днях

Волков отработал в организации три года. 12 мая 2015 года он написал заявление об увольнении с 26 мая 2015 года. Ему положена компенсация за неиспользованный отпуск.

В расчетный период для расчета компенсации вошли месяцы с мая 2014 по апрель 2015 года.

Расчетный период Волков отработал не полностью, так как с 23 по 26 июня 2014 года он был в отпуске. Дни отпуска и сумму отпускных из расчета среднего дневного заработка бухгалтер исключил.

За расчетный период Волкову начислено (исключая сумму отпускных) 218 000 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (май 2014 года и с июля 2014 по апрель 2015 года) Волков отработал полностью. В расчет среднего дневного заработка бухгалтер включил сумму среднемесячного количества календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В июне 2014 года в расчет бухгалтер включил 25,3933 календарных дня (29,3 дн./мес. : 30 дн. × 26 дн.).

Средний дневной заработок Волкова составил:218 000 руб. : (322,3 дн. 25,3933 дн.) = 626,99 руб./дн.

Пример 1

Пример 2

Пример 3

Пример 4

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

| Средний заработок на период трудоустройства за второй (третий) месяц после увольнения | = | Количество рабочих дней (часов) во втором (третьем) месяце после увольнения (со дня, следующего за днем окончания первого (второго) месяца) | × | Средний дневной (часовой) заработок |

Такие правила выплаты выходного пособия и среднего заработка на период трудоустройства при увольнении в связи с ликвидацией организации (сокращением штата) предусмотрены в статье 178 Трудового кодекса РФ.

Ситуация: нужно ли выплатить уволенному сотруднику средний заработок за период трудоустройства, если он устроился на новую работу в середине или в конце второго месяца после увольнения?

Да, нужно. Пропорционально времени, в течение которого уволенный сотрудник не был трудоустроен.

Объясняется это так. При увольнении в связи с ликвидацией организации или сокращением штата, помимо выходного пособия, организация обязана выплатить уволенному сотруднику средний заработок на период трудоустройства, не превышающий двух месяцев со дня увольнения (в исключительных случаях – трех месяцев). Это предусмотрено частью 1 статьи 178 Трудового кодекса РФ.

А значит, в случае трудоустройства в рамках второго месяца работодатель обязан выплатить бывшему сотруднику сохраненный средний заработок. Но только за те рабочие дни месяца, в течение которых этот человек не работал.

Такой позиции придерживаются специалисты Минтруда России в устных разъяснениях.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник устроился на новую работу в середине второго месяца после увольнения

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Беспалова составил:240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов устроился на новую работу. Дата его трудоустройства – 2 марта 2015 года. Количество дней, в течение которых Беспалов числился нетрудоустроенным, составило 11 рабочих дней (с 13 по 27 февраля включительно), что подтверждено отсутствием записей в его трудовой книжке.

Размер выходных пособий и порядок выплаты.

В ст.217 НК РФ приведен перечень выплат, не подлежащих обложению подоходным налогом. К ним, в частности, относятся выходные пособия, выплачиваемые персоналу в связи с сокращением штата или ликвидацией предприятия. С остальных выплат НДФЛ нужно удержать. Подлежат обложению налогом и суммы, превышающие трехкратный размер среднемесячного заработка.

Если из-за ошибки бухгалтера с выходных пособий все-таки был удержан НДФЛ, вернуть его можно после подачи в налоговую инспекцию декларации за прошедший год. Иного способа возврата переплаченного налога действующая редакция НК РФ не предусматривает.