Содержание

- 1 Нормативная база

- 2 Какие реквизиты должна содержать справка, составленная в произвольной форме?

- 3 Чем обусловлена необходимость расчета среднего заработка

- 4 Полагается ли выходное пособие работникам-совместителям?

- 5 Что нужно знать бухгалтеру о расчете СДЗ

- 6 Обязательные выплаты при увольнении

- 7 Считаем средний заработок для компенсации при увольнении — формулы, примеры

- 8 Доходы, исключаемые из расчета СДЗ

- 9 Включается ли в средний заработок компенсация при увольнении

- 10 Расчет среднего заработка при повышении размеров надбавок.

- 11 Включается ли в средний заработок компенсация при увольнении

- 12 Порядок определения НДФЛ

- 13 Как пользоваться калькулятором

Нормативная база

Среднедневной заработок — как рассчитать? Отечественное законодательство обязывает лиц, ответственных за начисление зарплаты в компании, руководствоваться требованиями перечисленных ниже нормативных документов:

- ст.139 ТК РФ – здесь приведен механизм определения величины среднего заработка персонала;

- Положением о среднем заработке (СДЗ), введенном Постановлением Правительства №922 от 24.12.2007, где рассмотрены особенности его определения в различных ситуациях.

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Чем обусловлена необходимость расчета среднего заработка

Существует несколько ситуаций, в которых бухгалтер, исполняя требования законодательства, вынужден делать расчет среднего дневного заработка при увольнении. Рассмотрим их подробнее.

ТК РФ гарантирует наемному персоналу всех категорий возможность ежегодно уходить в оплачиваемый отпуск на 28 календарных дней. Но, поскольку сотрудники обычно отправляются отдыхать по графику, практически никогда не случается так, что работник использует столько дней отпуска, сколько полагается ему в конкретный момент времени. Помимо этого, вновь принятые сотрудники могут расторгнуть контракт, вообще не доработав до отпуска.

Поэтому при расторжении трудового договора оказывается, что увольняемый либо не использовал причитающиеся ему отпуска, либо отдыхал больше, чем положено. В обоих случаях возникает необходимость в перерасчете отпускных и доплате или удержании части суммы (ст.127 ТК РФ). Сделать это можно, исходя из СДЗ. Вот его-то и нужно определить бухгалтеру.

При расторжении контракта по основаниям, описанным в п.1,2 ст. 81 ТК, организация обязана выплатить персоналу выходное пособие. Оно определяется, исходя из среднедневного заработка. Важно, что деньги за первый месяц после расторжения контракта выплачиваются в день увольнения.

Если работники, увольняемые из-за ликвидации предприятия или сокращения его штата, в течение двух последующих месяцев после прекращения трудовых отношений не могут найти подходящую работу, они вправе рассчитывать на пособие. За второй месяц его выплатит бывший наниматель, а за третий – служба занятости. Однако сделает она это при условии, что уволенный своевременно зарегистрировался в качестве безработного.

Исходя из ст.178 ТК РФ, ясно, что на пособие в размере двухнедельного СДЗ вправе претендовать и уволенные по иным причинам. Таковыми являются:

- отказ персонала от продолжения работы в связи со значимым изменением условий работы – п.7 ст.77 ТК РФ;

- невозможность перевода сотрудника на новую должность, условия труда которой подходят ему по медицинским показаниям либо отказ работника от предложенной работы – п.8 ст.77 ТК РФ;

- несогласие на перевод в другой населенный пункт вместе со своим нынешним работодателем – п.9 ст.77 ТК РФ;

- призыв работника в армию либо на альтернативную службу – п.1 ст.83 ТК РФ;

- восстановление уволенного по решению суда или трудовой инспекции, повлекшее за собой увольнение сотрудника, принятого на его место – п.2 ст.83 ТК РФ;

- признание специалиста недееспособным, подтвержденное медицинским заключением – п.5 ст.83 ТК РФ.

- иные случаи.

Полагается ли выходное пособие работникам-совместителям?

| Выходное пособие | = | Количество рабочих дней (часов) в первом месяце после увольнения (со дня, следующего за днем увольнения) | × | Средний дневной (часовой) заработок |

Выходное пособие в размере среднего месячного заработка и является минимальным пределом. При этом средний месячный заработок сотрудника, который в расчетный период отработал полностью норму рабочего времени, не может быть менее 1 МРОТ. Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ).

![]()

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

| Средний заработок на период трудоустройства за второй (третий) месяц после увольнения | = | Количество рабочих дней (часов) во втором (третьем) месяце после увольнения (со дня, следующего за днем окончания первого (второго) месяца) | × | Средний дневной (часовой) заработок |

Такие правила выплаты выходного пособия и среднего заработка на период трудоустройства при увольнении в связи с ликвидацией организации (сокращением штата) предусмотрены в статье 178 Трудового кодекса РФ.

Ситуация: нужно ли выплатить уволенному сотруднику средний заработок за период трудоустройства, если он устроился на новую работу в середине или в конце второго месяца после увольнения?

Да, нужно. Пропорционально времени, в течение которого уволенный сотрудник не был трудоустроен.

Объясняется это так. При увольнении в связи с ликвидацией организации или сокращением штата, помимо выходного пособия, организация обязана выплатить уволенному сотруднику средний заработок на период трудоустройства, не превышающий двух месяцев со дня увольнения (в исключительных случаях – трех месяцев). Это предусмотрено частью 1 статьи 178 Трудового кодекса РФ.

А значит, в случае трудоустройства в рамках второго месяца работодатель обязан выплатить бывшему сотруднику сохраненный средний заработок. Но только за те рабочие дни месяца, в течение которых этот человек не работал.

Такой позиции придерживаются специалисты Минтруда России в устных разъяснениях.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник устроился на новую работу в середине второго месяца после увольнения

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Беспалова составил:240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов устроился на новую работу. Дата его трудоустройства – 2 марта 2015 года. Количество дней, в течение которых Беспалов числился нетрудоустроенным, составило 11 рабочих дней (с 13 по 27 февраля включительно), что подтверждено отсутствием записей в его трудовой книжке.

Ситуация: как рассчитать средний месячный заработок для выплаты выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении?

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении необходимо использовать именно его.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (ст. 178 ТК РФ). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения. Компенсацию сотруднику за досрочное увольнение рассчитывайте пропорционально времени, оставшемуся до истечения срока предупреждения о расторжении трудового договора (ст. 180 ТК РФ).

При увольнении руководителя по решению собственника ему выплачивается компенсация в размере трехкратного среднего месячного заработка (ст. 181, 279 ТК РФ, постановление Конституционного суда РФ от 15 марта 2005 г. № 3-П). В данном случае компенсацию следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

Ситуация: как рассчитать средний заработок на период трудоустройства уволенному по сокращению, если в организации установили неполную рабочую неделю?

Средний заработок рассчитайте исходя из количества рабочих дней в месяце, ориентируясь на календарь неполной рабочей недели.

В данном случае действует общее правило: чтобы рассчитать средний заработок, нужно умножить средний дневной заработок на количество фактических рабочих дней в периоде, за который полагается выплата (п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Никаких особенностей для случаев, когда организация устанавливает неполную рабочую неделю, в законодательстве нет. Просто оплатите количество рабочих дней в месяце с учетом такого режима работы.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник не устроился на новую работу в середине второго месяца после увольнения. После увольнения организация перешла на неполную рабочую неделю

А.В. Волков работал кладовщиком, его оклад составлял 20 000 руб. в месяц. 13 января 2015 года его уволили в связи с сокращением штата.

После увольнения (с 14 января 2015 года) в организации введен режим четырехдневной рабочей недели.

Выходное пособие Волкову было выплачено в день увольнения – 13 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Волкова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

![]()

240 000 руб. : 247 дн. = 971,66 руб./дн.

18 дн. × 971,66 руб./дн. = 17 489,88 руб.

В течение двух месяцев после увольнения Волков не смог трудоустроиться, что подтверждено трудовой книжкой.

В счет сохранения среднего заработка за первый месяц бухгалтер зачел выплаченное выходное пособие.

14 дн. × 971,66 руб./дн. = 13 603,24 руб.

Пример расчета выходного пособия и среднего заработка на период трудоустройства сотруднику, уволенному в связи с ликвидацией организации

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов также не смог трудоустроиться, что подтверждено отсутствием записей в его трудовой книжке. Поэтому 13 марта 2015 года ему был выплачен средний заработок. Во втором месяце после увольнения (с 13 февраля по 12 марта 2015 года) 18 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:18 дн. × 971,66 руб./дн. = 17 489,88 руб.

В течение третьего месяца (с 13 марта по 12 апреля 2015 года) после увольнения Беспалов также не смог трудоустроиться, что подтверждено отсутствием записей в его трудовой книжке и решением службы занятости. Так как он своевременно обратился в службу занятости, организация обязана выплатить ему средний заработок на период трудоустройства за третий месяц после увольнения.

Ситуация: нужно ли выплатить средний заработок на период трудоустройства за третий месяц пенсионеру, уволенному в связи с ликвидацией организации (сокращением штата)?

Что нужно знать бухгалтеру о расчете СДЗ

Чтобы разобраться, как рассчитать среднедневной заработок при увольнении, практикующему бухгалтеру не только следует изучить упомянутые выше законодательные акты, но и определить несколько необходимых величин. Перечислим их:

- расчетный период, определяемый по нормативным документам;

- доход за взятый промежуток времени, кроме исключаемых выплат;

- среднемесячное количество календарных дней = 29,3

Остановимся на данных показателях подробнее.

Для правильного исчисления компенсации отпуска, неиспользованного работником, берутся все доходы, полученные им за 12 месяцев, предшествующих месяцу увольнения. Однако при этом из совокупного дохода исключаются выплаты, уже исчисленные по СДЗ. На основании ТК РФ, к ним причисляют доходы, полученные за дни:

- нахождения в командировке несмотря на то, что в это время сотрудник продолжает исполнять трудовые обязанности;

- пребывания в административном отпуске, поскольку он не оплачивается;

- временной нетрудоспособности (больничные, выданные по причине заболевания, беременности и родов, бытовых травм) – они оплачиваются по другим правилам;

- предоставленные родителям для ухода за детьми-инвалидами;

- простоев по вине администрации;

- забастовок, в которых работник не участвовал и их не организовывал;

- приходящиеся на иные периоды, поименованные в п.5 Постановления Правительства №922.

Выплаты по последним четырем пунктам рассчитываются на основе величин СДЗ, полученных за соответствующий период, поэтому они должны исключаться из суммарного дохода увольняемого. В противном случае, это повлечет за ошибку в расчете.

Перечислим недочеты, допускаемые бухгалтерами при определении величины СДЗ:

- В расчет показателя попали суммы командировочных.

- Из расчета ошибочно исключены оплачиваемые перерывы на кормление ребенка.

- При исчислении СДЗ не скорректирована сумма доходов за месяцы, предшествующие индексации окладов организации.

- Доходы работника за несколько месяцев расчетного периода проиндексированы, хотя оклад повышался только ему.

- Неверно рассчитано количество дней отпуска (взят показатель 29,4 вместо 29,3).

Чтобы не допускать подобных ошибок, разумно воспользоваться онлайн-расчетчиками. Для грамотного исчисления суммы выплат многие применяют калькулятор среднедневного заработка при увольнении.

Обязательные выплаты при увольнении

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет.

Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью.

Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Рассмотрим, как рассчитывается этот показатель в различных ситуациях, и приведем конкретные примеры.

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Средняя величина дневного заработка требуется для исчисления таких форм увольнительных выплат:

- выходное пособие (в тех случаях, когда оно положено при увольнении);

- денежные средства за неотгулянные отпускные дни.

ОБРАТИТЕ ВНИМАНИЕ! Методика расчета меняется в зависимости от того, полностью ли отработан сотрудником расчетный период.

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период.

Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов.

Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

При полностью отработанном последнем календарном годе применяется формула расчета:

- Зср.-дн. – среднедневной заработок;

- ?12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Расчет среднедневного заработка — бухгалтерская операция, которая в обязательном порядке выполняется перед расчетом увольняющегося сотрудника.

Этот показатель нужен для того, чтобы вычислить размеры причитающейся ему компенсации и выходного пособия.

Кроме того, средний дневной заработок служит для установления размеров выплат по больничному листу, правильного исчисления отпускных и наоборот — оплаты за дни отпуска, которые сотруднику полагались, но отгулять их он не успел.

О необходимости определять средний дневной заработок при расчете компенсации говорит нам статья № 139 Трудового Кодекса Российской Федерации. Эта же статья вводит в действие Положение № 922, которое Правительство России утвердило 24 декабря 2007 года. Оно регламентирует порядок исчисления среднего заработка для всех возможных ситуаций.

Этот законодательный акт однозначно устанавливает границы ситуаций, в которых нужно делать расчет среднего заработка, методы проведения расчетов, определяет виды доходов, на основании которых он рассчитывается, и утверждает рамки временных периодов, необходимые для расчетов. Он же устанавливает такой важный показатель, как среднемесячное число календарных дней.

Также статья включает в себя определения касательно иных способов начисления среднего заработка. Собственным нормативным актом на предприятии могут быть введены в действие иные методы расчета среднего заработка, если они не приведут к тому, что исчисленный по такой методике результат будет ниже того, который рассчитан на основе законодательно утвержденных норм.

Формула среднедневного дохода Для расчета среднедневного заработка трудящегося используется следующая формула: Доход работника за РП : 12 месяцев : коэффициент 29,3 Доход сотрудника нужно подсчитывать на основании официальных документов: бухгалтерской отчетности, локального положения о зарплатах. Как вести подсчет, если специалист отработал не весь РП?

Если работник осуществлял свою деятельность на предприятии менее года, за РП берется тот срок, который фактически был отработан. То есть, значения, используемые в формуле, зависят от конкретного случая. Рассмотрим ситуацию, которая уже была изложена выше. Работник пришел в компанию 1 февраля, уволился 1 мая. Срок его службы составил 3 месяца. Зарплата специалиста была равна 10 000 рублей.

К примеру, не учитываются следующие платежи:

- Материальная помощь сотрудникам.

- Выплаты по больничному.

- Доплата до средней зарплаты.

- Отпускные.

- Командировочные.

- Какие-либо платежи, поступающие работнику во время забастовок.

- Отпускные, выплачиваемые по БиР, уходу за малышом.

ВАЖНО: Данные выплаты не входят в расчет компенсации, это связано с тем, что часть их выплачивается ФСС. То есть, государством, а не работодателем. Остальные формы дохода не связаны напрямую с деятельностью сотрудника, а потому их нельзя отнести к зарплате.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

При полностью отработанном последнем календарном годе применяется формула расчета: Зср.-дн.

Главная / Сотрудники / Увольнение / Расчёт среднего заработка при увольнении Когда сотрудник увольняется с предприятия, ему выплачивается выходное пособие и другие положенные начисления.

Их размер зависит от способа увольнения (по собственному желанию, статье или сокращению штатов) и количества дней отпуска, оставшихся неизрасходованными.

Её размеры имеют особое значение при расчёте содержания в первые месяцы после увольнения. Что представляет собой средний заработок? Поскольку зарплата может значительно колебаться от месяца к месяцу, в качестве стандарта используют её среднее значение, выраженное к одному дню или часу работы.

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Методика расчета среднедневного заработка для выплаты выходного пособия Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ.

Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

-

Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

-

Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

-

с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

-

с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Считаем средний заработок для компенсации при увольнении — формулы, примеры

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

При этом согласно ч. 4 ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работников, получающих оклад (должностной оклад). Исчисление среднего месячного заработка исключительно исходя из рабочих дней может привести к нарушению прав работников, которые, например, увольняются в декабре, по сравнению с работниками, уволенными, например, в августе, так как в январе длительный период нерабочих праздничных дней.

Некоторые суды делают вывод, что если работнику установлен фиксированный размер оплаты труда в виде должностного оклада, за период трудоустройства ему должен быть выплачен средний заработок, исчисленный по правилам ст. 139 ТК РФ и Положения, с учетом продолжительности рабочей недели, установленной работодателем, и с учетом нормы ч. 4 ст. 112 ТК РФ (см. Апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018).

Поэтому при исчислении выходного пособия и среднего месячного заработка работников, получающих оклад, в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни.

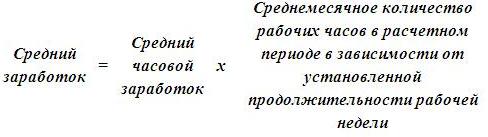

Если сотруднику установлен суммированный учет рабочего времени, при расчете среднего заработка для выходного пособия при увольнении по сокращению нужно использовать средний часовой заработок (абз. 1 п. 13 Положения).

Средний часовой заработок = Сумма выплат за расчетный период / Количество отработанных часов в расчетном периоде

Если работнику полагается выходное пособие в размере двухнедельного среднего заработка, средний дневной заработок нужно умножить на количество рабочих дней в первые две недели после увольнения.

Приведем пример расчета среднего заработка.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 30 000 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 22 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. 32 000 руб. 30 000 руб.) / (176 ч 182 ч 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч 176 ч 168 ч) / 3 мес.)).

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. 30 000 руб. 32 000 руб. 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x 22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Доходы, исключаемые из расчета СДЗ

Основное правило, которым руководствуются бухгалтеры, гласит: «Чтобы определить среднедневной заработок, необходимо исключить из него выплаты, не относящиеся к непосредственному исполнению работником своих трудовых обязанностей». Тогда при расчете СДЗ из общего дохода работника нужно будет вычесть:

- материальную помощь по любым основаниям (рождение ребенка, юбилей, выработка профессионального стажа, смерть близкого родственника и т. д.);

- стоимость подарков (к профессиональным и общероссийским праздникам, детские);

- компенсации проезда, питания, проживания;

- средства, выданные для отдыха и оздоровления;

- деньги на оплату коммунальных услуг, детсада.

Включается ли в средний заработок компенсация при увольнении

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

- выходное пособие в размере среднего месячного заработка;

- средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

При этом учитывайте, что есть ограничения по размеру выплат для руководителей (их заместителей) и главных бухгалтеров организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов, а также членов коллегиальных исполнительных органов, заключивших трудовые договоры с указанными организациями.

Совокупный размер выплачиваемых этим сотрудникам выходных пособий, компенсаций и других выплат при увольнении не может превышать трехкратный средний месячный заработок. Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен.

При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты;

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству;

- возмещение расходов, связанных с командировками и переездом на работу в другую местность;

- компенсацию за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства.

Такой порядок установлен в статье 349.3 Трудового кодекса РФ.

Сотрудникам, уволенным в связи с нарушением порядка заключения трудового договора, которое исключает возможность продолжения работы, выходное пособие выплачивайте, только если это нарушение произошло по вине организации. Размер выходного пособия – средний заработок за месяц. Если же нарушение порядка было допущено по вине сотрудника, выходное пособие ему не выплачивайте. Об этом сказано в пункте 11 части 1 статьи 77 и части 3 статьи 84 Трудового кодекса РФ.

Продолжение {amp}gt;{amp}gt;

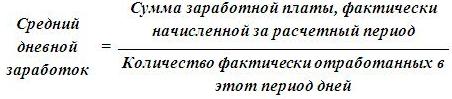

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184-6-1).

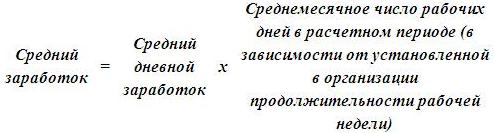

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г.

сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ). В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12.

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила. При этом формула расчета включает показатели расчетного времени, числа дней и суммарной величины доходов.

Точный алгоритм расчета зависит от того, сколько фактически выработал специалист в расчетном периоде. Отдельно в Постановлении № 922 приведен порядок действий для тех ситуаций, когда сотрудник не выработал полностью расчетный период. Или же не работал вообще. Математические формулы для вычисления СДЗ – далее.

СДЗ = Совокупная зарплата работника за 12 мес. / 12 / 29,3.

При этом в общий доход включаются все виды вознаграждения, приведенные выше; а средний показатель 29,3 является постоянным и может изменяться только на федеральном уровне.

После того, как определено значение СДЗ, необходимо перемножить полученное значение с числом дней к оплате.

К примеру, в процессе расчета среднедневного заработка при подсчете компенсации увольняющемуся специалисту за дни неиспользованного отпуска, берется число дней неиспользованного ежегодного отпуска.

СДЗ = Совокупная зарплата работника за период (расчетный) / (29,3 х Число полностью отработанных мес.) Число дней в неполностью выработанном месяце.

Основное внимание в этой формуле необходимо уделить количеству календарных дней, приходящихся на отработанное время.

Как видно из формулы, если месяцы отработаны специалистом целиком, то их количество сразу перемножается со средним показателем 29,3. А по тому месяцу (месяцам), которые отработаны частично, требуется брать только календарные дни «присутствия».

Если таких месяцев несколько, нужно рассчитать дни по каждому из месяцев в отдельности, а затем просуммировать значения.

ЧД – это число календарных дней присутствия в неполностью выработанном месяце,

ЧКД – число дней по календарю в таком месяце,

ЧПКД – число присутственных календарных дней, которые приходятся на фактически выработанное время в неполном месяце.

Средний заработок — это показатель, который вычисляет бухгалтер по особым правилам для проведения расчетов определенной выплаты, предназначенной к выдаче работнику.

Рассматриваемая величина используется при расчете многих выплат, в данной статье рассмотрим ее применение при вычислении компенсации неиспользованного отпуска при увольнении.

Компенсация выплачивается работнику за те дни отпуска, что он не успел отгулять за время работы. При увольнении бухгалтер проводит расчет неиспользованных отпускных дней и начисляет за них компенсационную выплату.

Расчет среднего заработка при повышении размеров надбавок.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 7 . Это быстро и !

Базовая информация

Узнаем, как рассчитывается средний заработок при увольнении и что входит в это понятие.

ВНИМАНИЕ: Средний дневной заработок – это та сумма, которая начисляется сотруднику за день работы. Это отношение общего годового дохода работника к периоду 12 месяцев.

Значение используется при расчете увольняющегося специалиста для точного определения суммы, которая ему полагается.

К примеру, человек, с момента последней выдачи зарплаты, проработал 3 дня и уволился. В этом случае работодатель обязан оплатить эти три дня. Для проведения подсчетов нужно знать, сколько трудящийся получает за смену.

При расчете выходного пособия используются только те платежи, которые так или иначе относятся к зарплате (ее определение изложено в статье 129 ТК). Все другие выплаты (к ним относятся и социальные компенсации) не включаются в средний заработок.

Как рассчитать среднедневной заработок при увольнении?

Что собой представляет расчетный период? Это срок, в рамках которого ведутся расчеты. К примеру, при подсчете среднего заработка берется 12 месяцев.

Продолжительность расчетного периода зависит от того, сколько времени работник пробыл в компании:

- Больше года. За период обычно берется 12 месяцев вне зависимости от стажа трудящегося в данной фирме. Почему именно год? Если вести подсчет на основании всей продолжительности службы (а она может составлять и 10 лет), получатся совершенно необъективные данные.К примеру, работница, когда только пришла в фирму, получала 10 000 рублей. Спустя 5 лет размер заработной платы стал 100 000 рублей. Если брать при подсчете все 5 лет, средний заработок будет низким относительно того, что женщина получает сейчас. Это недопустимо.

- Менее года. В этом случае РП будет составлять все время, которое специалист работал в компании. К примеру, сотрудник пришел на службу 1 февраля и уволился 1 мая. Расчетный период составит всего 3 месяца.

Рассматриваемые правила установления периода указаны в 4 пункте Положения №922.

Работодатель имеет право утвердить другой РП на основании части 6 статьи 139 ТК. В этом случае нужно изложить соответствующие правила в коллективных актах. Однако руководитель должен помнить, что его решения не могут ухудшать положение трудящихся или нарушать их права.

Доход работника за РП : 12 месяцев : коэффициент 29,3

Доход сотрудника нужно подсчитывать на основании официальных документов: бухгалтерской отчетности, локального положения о зарплатах.

Если работник осуществлял свою деятельность на предприятии менее года, за РП берется тот срок, который фактически был отработан.

То есть, значения, используемые в формуле, зависят от конкретного случая.

Рассмотрим ситуацию, которая уже была изложена выше.

Работник пришел в компанию 1 февраля, уволился 1 мая. Срок его службы составил 3 месяца. Зарплата специалиста была равна 10 000 рублей.

Доход работника за РП : 3 месяца : коэффициент 29,3 = 341 (приблизительно).

В данном случае сотрудник получал в день, согласно расчетам, 341 рубль.

Что делать дальше?

Итак, все подсчеты были проведены. Но как узнать, сколько нужно заплатить сотруднику при его увольнении? Рассмотрим еще один пример на основании прежних данных.

Сотрудником была получена зарплата 25 апреля. 1 мая он был уволен. То есть, осталось 5 отработанных дней, за которые нужно заплатить.

341 рубль * 5 дней = 1705 рублей.

Именно такую сумму должен работодатель сотруднику. Если специалист отработал на предприятии более 6 месяцев, ему также положена компенсация за неиспользованный отпуск.

При увольнении работника проводятся относительно простые подсчеты. Сначала определяется среднемесячный доход, потом, на основании формулы, можно узнать среднедневной доход. Все подсчеты должны осуществляться в соответствии с ТК и нормативными актами, принятыми Правительством. Следующий шаг – определение суммы, положенной к выплате увольняющемуся.

Индексации подвергаются лишь выплаты, напрямую связанные с окладом, например, составляющие 20% от оклада. Не нужно умножать на повышающий коэффициент премии:

- исчисляемые в определенном диапазоне, например, 10-15% оклада;

- установленные в фиксированной сумме (например, 1,2 тыс. руб. за полный месяц работы);

- зависящие от конкретных производственных показателей, (например, 5% от выручки торговой точки).

Важен и момент, когда произошла индексация. Если она пришлась на расчетный период, на повышающий коэффициент умножаются выплаты, сделанные в месяцах, предшествующих увеличению окладов.

Пример 2

Дата увольнения экономиста Орлова Е. Л. – 17.12.2018.

Расчетный период: декабрь 2017 г. – ноябрь 2018 г.

Оклады на предприятии увеличились с 01.07.2018, следовательно, на повышающий коэффициент нужно умножать зарплату сотрудника, выплаченную в декабре 2017 г. – июне 2018 г.

Предположим, до индексации оклад экономиста по штатному расписанию составлял 27 тыс. руб., после повышения – 31 тыс. руб.

Коэф-т = 31 тыс. руб. / 27 тыс. руб. = 1,148.

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 32 000 руб. 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. 28 000 руб. 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Включается ли в средний заработок компенсация при увольнении

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Дни неиспользованного отдыха можно определить, если известен отпускной стаж и число уже отгулянных отпускных дней. Что касается среднего дневного заработка, то рассчитывать его нужно по правилам, изложенным ниже. Для наглядности рассмотрен пример расчета ниже.

База и отработанные дни считаются за один и тот же период, именуемый расчетным.

В случае расчета среднего заработка для компенсационной отпускной выплаты нужно брать двенадцатимесячный период. Месяцы берутся последние перед увольнением в календарном исчислении.

Имеются особенности:

- При увольнении последним число месяц расторжения трудовых отношений также принимается в расчет. Об этом сообщил Роструд в своем письме 2184-6-1.

- Если в двенадцатимесячный период попал отпуск по беременности или уходу за ребенком, то допускается взять более ранний период — до начала обозначенных отпусков.

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Данный показатель рассчитывается отдельно по месяцам, которые полностью и неполностью отработаны сотрудником.

При этом этом действует правило:

- если все рабочие дни в месяцы сотрудник выходил на работу для выполнения должностных обязанностей, то считается, что в нем 29.3 отработанных дня;

- если в месяце есть периоды отсутствия на работе по любой причине (отпуск, командировка, болезнь, прогул, отстранение, освобождение), то отработанные дни считаются по формуле (фактически отработанные дни/общее число дней в месяце) * 29.3.

Ниже приведен пример, которые пояснит принципы расчета среднего дневного заработка для компенсации неиспользованного отпуска при увольнении.

Дата увольнения — 17 апреля 2018 года. Период для расчета среднего заработка — с апреля 2017 по март 2018. За этот срок заработано: зарплата 390000 руб., отпускные — 31500 руб., больничное пособие — 4300 руб. В указанном периоде было 28 дней отпуска в июле 2017г. и 5 дней больничных в январе 2018 года.

Проведем расчет среднего заработка для компенсационной выплаты за неиспользованные отпускные дни:

- База = 390000 (отпускные и больничные не учитываем);

- Отработано дней = 10*29.3 (3/31) * 29.3 (26/31) * 29.3 = 320,41. (10 месяцев полных, в июле отработано 3 дня, в январе — 26).

- СДЗ = 390000 / 320.41 = 1217,19 руб.

Премии могут начисляться по итогам различным временных периодов — месячная, квартальная, полугодовая, годовая.

Правила учета данного вида доплат при расчете компенсации при увольнении установлена п.15 Положения о среднем заработке

Ежемесячная премия

Включаются в общую базу по одной премии за каждый показатель за каждый месяц расчетного периода. При этом премия должна быть начислена в расчетном периоде.

Квартальная премия

Премия за любой период больше месяца, но меньше года учитывается по одним и тем же правилам: по одной за каждый показатель за каждый период (например, квартал), при этом она должна быть начислена в расчетном году.

Годовая премия

Эта премия учитывается особым образом.

Не имеет значение в каком периоде она начислена. Ее нужно учесть как в случае, когда она начислена в расчетном периоде, так и в случае, когда она начислена в периоде после расчетного. Конечно это справедливо, если период, за который назначена годовая премия входит в расчетный срок для среднего заработка.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Также об учете годовой премии читайте в этой статье.

Еще одна ситуация, вызывающая множество вопросов — это повышение окладной части. Как это можно учесть в расчете компенсации при увольнении.

Причем не нужно подвергать индексации премии, стимулирующие выплаты, не связанные напрямую с размером оклада, или по которым не установлена фиксированная зависимости от оклада.

Также не нужно индексировать премии, назначаемые в фиксированной денежной сумме или в процентном соотношении от показателя, отличного от оклада — 3% от объема продаж.

Индексировать нужно только доплаты, завязанные на окладе в фиксированном размере, например, 1/10 часть оклада или 5% от оклада.

Еще один влияющий фактор — момент повышения заработной платы.

- Если момент повышения попал в расчетный период для среднего заработка для отпускной компенсации при увольнении, индексации подвергаются те выплаты, которые начислены в данном расчетном периоде за предшествующие повышению месяцы;

- Если момент повышения произошел после расчетного периода, но до даты увольнения, то нужно проиндексировать все выплаты, начисленные в расчетном году.

Порядок расчета среднего заработка установлен постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

При расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат независимо от источника таких выплат.

Для подсчета выплат за неиспользованный отпуск, суммы выходного пособия нужно уточнить средний дневной заработок (далее — СДЗ).

В связи с прекращением действия трудового договора между сотрудника и работодателем определять СДЗ нужно по таким причинам:

- право работника на выходное пособие;

- для предоставления отчетности для Центра занятости.

Чаще всего показатель при увольнении нужен именно дневной, несмотря на то, что он может быть иногда рассчитан почасово — например, при сменном режиме работы.

В вышеуказанном нормативном акте обоснованы такие моменты:

- Формула для определения средней стоимости использования рабочей силы сотрудника за один день выхода на производство довольно легкая. Нужное значение определяют в результате деления суммы общего заработка за рабочий период на количество выходов на работу. Как правило, такой параметр определяется за 12 месяцев.

- При расчете среднемесячной зарплаты количество месяцев округляют до целого числа. Если отработанных дней в периоде менее половины месяца, то его не берут в расчет. Соответственно — более половины учитывают в расчетах.

- Среднее число выходов на производство за календарный год рассчитывается как произведение всех расчетных месяцев на 29,3. Среднемесячное количество трудовых дней с апреля 2014 года установлено 29,3, а не 29,4 как ранее.

- В случае, когда в каком-то месяце отработано неполное количество рабочих дней из-за болезни, отпуска без сохранения зарплаты, то из числа 29,3 отнимаются время отсутствия на рабочем месте. Полученная в итоге сумма СДЗ не может быть ниже утвержденной минимальной зарплаты.

Порядок расчета СДЗ такой:

- Исчисляется общая сумма начисленных трудовых доходов за последние 12 месяцев работы сотрудника. Если он работает менее года, то рассчитывают выплаты за фактический период.

- Полученная сумма дохода делится на 12 месяцев. В случае, когда у нового работника нет еще целого года работы, применяют число тех месяцев, за которые фактически отработал трудящийся.

- Полученный среднемесячный размер зарплаты нужно поделить на 29,3. В результате будет определен СДЗ.

Сотрудник уже отработал 12 месяцев, получая одинаковый свой должностной оклад по 12 тысяч рублей ежемесячно. Исходя из этого суммарный доход за год составит 144000 рублей. Можно сразу определить среднее количество рабочих дней за год путем произведения среднего количества дней за месяц на число месяцев в году: 12х29,3= 351,6.

Порядок определения НДФЛ

-

руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

-

руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

-

причитающаяся работнику заработная плата;

-

средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

-

возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

-

денежная компенсация за все неиспользованные отпуска;

-

средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03-04-06/48330).

В ст.217 НК РФ приведен перечень выплат, не подлежащих обложению подоходным налогом. К ним, в частности, относятся выходные пособия, выплачиваемые персоналу в связи с сокращением штата или ликвидацией предприятия. С остальных выплат НДФЛ нужно удержать. Подлежат обложению налогом и суммы, превышающие трехкратный размер среднемесячного заработка.

Если из-за ошибки бухгалтера с выходных пособий все-таки был удержан НДФЛ, вернуть его можно после подачи в налоговую инспекцию декларации за прошедший год. Иного способа возврата переплаченного налога действующая редакция НК РФ не предусматривает.

Как пользоваться калькулятором

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Вначале нужно найти портал, где можно рассчитать СДЗ в онлайн-режиме. Дальнейшая последовательность действий бухгалтера, определяющего величину среднего заработка, такова:

- Указать количество отработанных дней в каждом месяце.

- Ввести сумму дохода за месяц в рублях. Если в каком-то месяце дохода сотрудник не получил, в соответствующее поле нужно поставить ноль.

- Если в расчетном периоде оклады в фирме индексировались, указать величину поправочного коэффициента в соответствующих месяцах.

- После заполнения всех полей следует нажать кнопку «Рассчитать средний заработок». Результат отобразится внизу под интерактивной формой.

Полученный таким способом показатель СДЗ является достаточно точным, его можно использовать для определения размера отпускных, компенсаций и выходных пособий. Если же в организации учетная работа ведется с применением программы 1С, функции бухгалтера сводятся к логической проверке сумм, приведенных в записке-расчете. Если все выплаты включены в нее обоснованно, среднедневной заработок будет определен верно.