Содержание

Покупательная способность денег

Деньги со временем обесцениваются. К примеру, несколько лет назад на 100 рублей можно было купить 5 кг яблок, а сейчас на 100 рублей можно купить немного больше 1 кг. За несколько лет цены выросли, поэтому покупательная способность денег уменьшилась. Но если вложить 100 рублей в актив, который обгоняет инфляцию, покупательная способность денег увеличивается. Если доходность будет меньше инфляции, покупательная способность денег будет уменьшаться.

Теперь сравним как изменилась покупательная способность денег за 10 и 15 лет. Средняя реальная доходность индекса ММВБ 10 7,4% в год означает, что покупательная способность вложенных денег за 15 лет увеличилась в 2,9 раза. 1 означает, что покупательная способность сохранилась на прежнем уровне, цифра меньше 1 означает, что покупательная способность денег уменьшилась.

Ответ прост: чтобы получить 13% доходность на внесенные деньги за счёт получения налогового вычета от Федеральной налоговой службы РФ. 13%-ая доходность выглядит красиво, но это только за год, а по итогам 3х лет на который открывается ИИСчёт, средняя ежегодная доходность на внесенные деньги выйдет около 10%.

Чтобы понять какую доходность может дать ИИС, если его использовать как депозит, произведем простые математические расчёты.

Если бы на ИИСчёт можно было вкладывать деньги, то это был бы не инвестиционный счёт, а счёт для возврата налога на доходы физических лиц с 3х летней заморозкой активов.

Поэтому, главным преимуществом ИИС помимо дохода от налогового вычета является его доход от инвестиций в ценные бумаги.

Инвестирование денег ИИС в облигации увеличивает доходность, т.е. к 13 % полученных по налоговому вычету прибавляется доходность полученная от денежного потока купонных выплат облигаций.

Сразу отметим — торговать и спекулировать облигациями на бирже — это удел профессионалов, простым гражданам достаточно купить облигации и получать купонные доходы, а когда понадобятся деньги продать их или держать облигации до погашения получая пассивно-фиксированный доход от купонов (“стричь купоны”).

Это прекрасно понимают в Министерстве Финансов и активно продвигают в СМИ так называемые “Народные облигации федерального займа” — гражданин пришёл в Сбербанк или ВТБ купил на 3 года от 30000 до 15000000 в одни руки и получаешь доходность 8,7% годовых до погашения или продаешь через какой-то время заплатив кстати двойную комиссию.

Таким образом, при инвестировании денег ИИС в ценные бумаги получается две составляющие ежегодного дохода:

- — доход от налогового вычета = 13%

- — инвестиционный доход = 8%

Кажется, не плохо, но далее смотрим реальную математику цифр.

15 декабря Гражданин открыл в брокере Открытие Индивидуальный инвестиционный счёт, положил на него 400000 рублей и купил на них Облигации Федерального займа (ОФЗ) РФ выпущенных Министерством финансов РФ.

Доходность облигаций 8% годовых. Далее как и в Примере 1 Гражданин ежегодно подавал налоговую декларацию с заявлением на получение налогового вычета 13% и вносил на ИИСчёт снова 400000 каждый год на которые покупал ОФЗ с доходностью 8% годовых.

Сразу отметим, что в примере принимаем, что облигации были куплены по 100% от номинальной стоимости. Касаемо рыночной стоимости и цен облигации — это отдельная тема, в примере мы берём просто номинальную стоимость, т.е. 1000 рублей за одну облигацию.

| Ставка купона облигации | Год | Инвестиции в год | Прирост | Баланс ИИС в гонце года | Инвест доход | Год | Расход | Доход от вычета |

| 8,00% | 1 | 400 000 | 32 000 | 432 000 | 32 000 | 1 | — 400 000 | |

| 2 | 400 000 | 66 560 | 898 560 | 98 560 | 2 | — 348 00 | 52 000 | |

| Инвестиции | 3 | 400 000 | 103 885 | 1 402 445 | 202 445 | 3 | — 348 000 | 52 000 |

| 1 200 000 | 4 | 4 | 156000 |

Итого, при ежегодном инвестировании 400 000 рублей (1 200 000 за 3 года) в Облигации Минфина РФ на ИИСчёт Гражданин получит:

- — 156 000 дохода в виде налогового вычета

- — 202 445 инвестиционного дохода от купонных доходов

Таким образом гражданин внёс за 3 года на ИИСчёт 1 096 000 а вывел 1 454 445

Считаем доходность инвестиций: 358 445/1 096 000 = 33% доходности за 3 года. Среднегодовая доходность: (1 454 445/1 096 000)^⅓ — 1 = 9,89%

Итого: 11% безрисковая доходность, а если дисконтировать и вычесть инфляцию, то чуть менее 10% годовых.

При текущих депозитных ставках банков — наверно тоже не плохо, но уже очевидной и существенной выгоды от покупки безрисковых облигаций Федерального займа РФ на ИИС не просматривается.

Если рассматривать покупку не государственных/муниципальных облигаций, а корпоративных или облигаций банков, то некоторые корпоративные облигации может и дают купонную доходность на 1-2% больше, но и риски выше, а в добавок с дохода по ним нужно платить 13%-ый налог на доходы физлиц, правда купонный доход корпоративных облигаций выпущенных начиная с 2017 года не попадает под 13%-ый налог. В целом, то на то и выйдет. Да и простому гражданину из-за небольших сумм вникать в нюансы и анализировать риски вряд ли захочется.

1 год: 15 декабря Гражданин открыл в брокере БКС Индивидуальный инвестиционный счёт, положил на него 400000 рублей и купил на них акции одной из крупнейшей мировой горнодобывающей и сталелитейной компании Череповецкой Северстали.

Касаемо действий для получения дохода по налоговому вычету Гражданин произвел действия как и в Примере 1 и Примере 2, т.е. подавал на налоговый вычет и получал 13%-ый вычет на внесенные средства.

С доходом от налогового вычета всё понятно доход за 3 года, как было подтверждено расчетами предыдущих примеров равен 156000, что соответствует среднегодовой доходности около 5% годовых.

Теперь разберёмся с инвестиционным доходом, который в случае с акциями подразделяется на:

- — дивидендный доход (дивиденды выплаченные акционерам по итогам периода работы компании)

- — доход от реализации акций (доход от курсовой разницы между ценой покупки и продажи акций на бирже)

По большому счёту, можно рассматривать 3 основных сценария по итогам 3-ёх лет торговли акциями компании:

- — оптимистичный сценарий (с ростом цены акции за 3 года на 50% и выплатой 8%-х дивидендов с их реинвестированием в те же акции)

- — нейтральный сценарий (цена акций остается на том же уровне что и 3 года назад, но с ежегодной выплатой 8%-ых дивидендов и их реинвестированием в акции)

- — пессимистичный сценарий (цена акций падает на 50%, выплат дивидендов нет)

Конечно, есть условия и нюансы, которые мы выносим за скобки и в рамках этого примера не будем их учитывать:

- * Например по какой цене между первой покупкой акций и итоговой продажей докупались на вновь внесенные на ИИСчёт средства акции и реинвестировались полученных за каждый год дивиденды

- * Так же выносим за скобки сам факт роста цены акций в конце срока, т.к. редко происходит одномоментный рост цены — на протяжении 3-ёх лет цены акций могут как упасть так и резко вырасти. Поэтому если например акции выросли в начале 2-года ИИС и в конце 3-его года, то это будет совсем другая доходность.

- * В портфеле могут быть как другие акции так и другие облигации, что усложнит процесс управления портфелем и учёт доходности

- * Ну и главное — вы можете активно покупать когда например акции упадут и продавать когда акции сильно выросли, чтобы дождаться когда они опять упадут и купить по более низкой цене, тем самым ещё больше заработать и увеличить доходность.

В целом, практически не возможно спрогнозировать влияние всех факторов оценив их риски и на 100% рассчитать вероятность наступления всех событий оказывающих влияние на доходность акций, поэтому для примера понимания доходности ИИС мы ограничимся этими тремя вариантами, которые будут означать итог инвестирования за 3 года, т.е.:

- — плюс 50% к 3-ему году ИИСчёта

- — 0%

- — минус 50% к 3-ему году ИИСчёта от цены акции

Сценарий первый

| Див. доходность | Год | Инвестиции | Всего на иис | Дивиденды | Коэф Прироста курса акций | Баланс ИИС в гонце года | Суммарный прирост инвестиции | Прирост инвестиций после НДФЛ | Выведено средств из ИИС |

| 8,00% | 1 | 400 000 | 8% | 1.00 | 432 000 | 32 000 | |||

| 2 | 400 000 | 832 000 | 8% | 1.00 | 898 560 | 98 560 | |||

| Размер инвестиций | 3 | 400 000 | 1 298 560 | 8% | 1.5 | 1.5 | 2 103 667 | 903 667 | |

| 1200000 | 4 | 1 200 000 | 2 103 667 | 903 667 | 786 190 | 2142190 |

По итогу получается:

- Выведено с ИИС: 2 142 190

- Вложено в ИИС: 1 096 000

- Прирост после НДФЛ: 786 190

- Доходность за 3 года: 95%

- Доходность средняя за год: 31%

- Среднегодовая доходность: 25%

Сценари второй

| Дивидендная доходность | Год | Инвестиции | Всего на иис | Прирост | Дивиденды | Коэф Прироста/убытка курса акций | Баланс ИИС в гонце года | Суммарный прирост инвестиции | Прирост инвестиций после НДФЛ | Выведено средств из ИСС c вычетом |

| 8,00% | 1 | 400 000 | 8% | 1,0 | 432 000 | 32 000 | ||||

| 2 | 400 000 | 832 000 | 8% | 1,0 | 898 560,00 | 98 560 | ||||

| Размер инвестиций | 3 | 400 000 | 1 298 560 | 8% | 1,0 | 1 402 444 | 202 445 | |||

| 1200000 | 4 | 1 200 000 | 1 402 445 | 202 445 | 176 127 | 1 532 127 |

- Выведено с ИИС: 1 532 127

- Вложено в ИИС: 1 096 000

- Прирост после НДФЛ: 176 127

- Доходность за 3 года: 40%

- Доходность средняя за год: 13%

- Среднегодовая доходность: 11,8%

Сценарий третий

| Дивидендная доходность | год | Инвестиции | Всего на иис | прирост | Дивиденды | Коэф Прироста/убытка курса акций | Баланс ИИС в гонце года | суммарный прирост инвестиции | Прирост инвестиций после НДФЛ | Выведено средств из ИСС без вычетов |

| 0,00% | 1 | 400 000 | 1,00 | 400 000 | ||||||

| 2 | 400 000 | 800 000 | 1,00 | 800 000,00 | ||||||

| Размер инвестиций | 3 | 400 000 | 1 200 000 | 0,5 | 600 000,00 | — 600 000 | ||||

| 400 000 | 4 | 1 200 000 | 600 000 | — 600 000 | 756 000 |

- Выведено с ИИС: 756000

- Вложено в ИИС: 1 096 000

- Доходность за 3 года: — 31%

- Доходность средняя за год: -10 %

- Среднегодовая доходность: — 11,6%

| Сценарии 3х лет ИИС по акциям при ежегодном взносе 400000р. | |||

| Рост цены акций | 50% | 0% | -50% |

| Дивидендная доходность | 8% | 8% | 0 |

| Внесено средств | 1 096 000 | 1 096 000 | 1 096 000 |

| Прибыль | 1 059 667 | 358 444 | -444 000 |

| Доходность за 3 года | 95% | 40% | -31% |

| Среднегодовая доходность | 25% | 13% | -11% |

- При худшем сценарии вы можете получить убыток в размере одной трети денег.

- При лучшем сценарии — почти удвоить счёт

- При нейтральном — прибыль около 40%.

При этом нужно понимать, что падение стоимости акций — не является убытком, до тех пор пока вы не продадите эти акции, со временем цена может возрасти.

Конечно это лишь пример, с описанными выше условиями, но в целом рынок акций, налоговый вычет, дивиденды и сложный процент дают доходность существенно выше ставок по депозитам и облигациям, а риски нужно просчитывать индивидуально при выборе конкретной компании.

Реальная доходность инвестиций в России

В таблице ниже представлена доходность каждого актива за год. К сожалению, по некоторым инструментам нет данных за все время, поэтому ячейки пустые. В самом низу таблицы показаны средние доходности за 15 и 10 лет.

Из таблицы видно, что за последние 15 лет наибольшую среднюю доходность показали:

- Индекс ММВБ 10 19,6%

- Недвижимость 17,1%

- Индекс ММВБ 15,9%

- Золото 15,7%

- Серебро 14%

За последние 10 лет наибольшую доходность показали:

- Золото 18,6%

- Серебро 17,2%

- Недвижимость 14,6%

- Индекс ММВБ 10 11%

- Индекс ММВБ 9,7%

Реальная доходность — это доходность за вычетом инфляции, она показывает опередила доходность инфляцию или нет. Теперь посчитаем и сравним реальную доходность инвестиций.

Отрицательная доходность означает, что актив не обогнал инфляцию, а вложенные в него деньги потеряли часть покупательной способности. Наихудшую реальную доходность показали:

- Индекс РТС

- Валюта

- Рублевый депозит

- Облигации

Сравним реальную и номинальную доходность графически.

Несмотря на то, что все инструменты показали положительную номинальную доходность, по некоторыми реальная доходность оказалась отрицательной. Из-за высокой инфляции разница между номинальной и реальной доходностью составляет несколько процентов. Положительную долгосрочную реальную доходность показали акции, недвижимость и драгметаллы. Большая реальная доходность золота и серебра по итогам 10 лет объясняется сильным ростом этих инструментов в 2014 году.

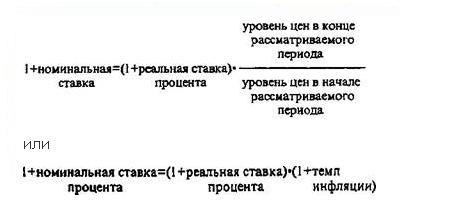

В процессе оценки необходимо учитывать, что номинальные и реальные (то есть, включающие и не включающие инфляционный компонент) безрисковые ставки.

Номинальная ставка процента— это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента— это рыночная процентная ставка с учетом инфляции

Rн = Rр Jинф Rр * Jинф

Rр = (Rн – Jинф) / (1 Jинф)

где: Rн — номинальная ставка;

Rр — реальная ставка;

Jинф — годовые темпы прироста инфляции.

Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации (и ее составные части) должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов — реальном. Для преобразования номинальных потоков доходов в реальные нужно номинальную величину разделить на соответствующий индекс цен, то есть выраженное в процентах отношение уровня цен за тот год, в котором возникнут денежные потоки к уровню цен базового периода.

Объект недвижимости, сданный на условиях чистой аренды, будет приносить по 1000 долл. ежегодно в течение 2-х лет. Индекс цен в текущем периоде равен 140% и ожидается, что в следующем году он составит 156,7%, а через год 178,5%. Для преобразования номинальных величин в реальные, их необходимо выразить в ценах базисного года.

Таким образом, реальная величина номинальной 1000 долл., которая будет получена в первом прогнозном году, равна 1000 долл./1,119 = 893,65 долл., во 2-м году (1000 долл./1,275) = 784,31 долл.).

Таким образом, в результате инфляционной корректировки происходит приведение ретроспективной информации, используемой в оценке, к сопоставимому виду, а также учет инфляционного роста цен при составлении прогнозов денежных потоков.

Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь.

Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот.

Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой.

Упрощенное уравнение.

Если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R I.

Точное уравнение.

Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. 1 R = (1 N)/(1 I). Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю. В итоге мы и получим упрощенную формулу.

Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R.

1 R = (1 N)/(1 I), 1 R = (1 0,1)/(1 0,06), R = 3,77%.

В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение — значение инфляции и номинальной ставки менее 10%.

Билет 4

1.Связь между уровнем рентабельности и авансированным капиталом. Дисконтированный срок окупаемости проекта (на примере).

Доходность и рентабельность – показатели эффективности деятельности организации.

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

Авансированный капитал – финансы, вложенные в производство для извлечения прибыли, причем не разовой, а регулярной. На эти средства приобретаются материалы, оборудование, здания и многое другое, что необходимо для производственного процесса. Следовательно, это показатель важен для увеличения рентабельности предприятия. Ведь предприниматель, инвестируя финансы, планирует получить больше прибыли и в значительно короткие сроки.

Рентабельность – показатель, который определяет количество прибыли, полученной с каждой единицы вложенных средств. Если предприятие конкурентоспособно и эффективно функционирует, значит, показатель будет расти.

На процесс роста компании оказывает большое влияние оборот авансированного капитала. Увеличение скорости приводит к сокращению производственного цикла и ускорению получения прибыли.

Увеличение скорости оборота авансированного капитала приводит к сокращению производственного цикла и ускорению получения прибыли.

· Закупать сырье только высокого качества.

· Оптимизировать работу логистического отдела.

· Регулярно стимулировать реализацию товара различными способами.

· Внедрять в производство инновации, направленные на сокращение производственного процесса.

Теперь от теории перейдем к практике и посмотрим, как рассчитать рентабельность авансированного капитала.

Как рассчитать рентабельность

Р ав. к. – рентабельность авансируемого капитала;

Пр – чистая прибыль фирмы;

ав. к. – авансированный капитал.

Данный показатель рассчитывается как для определения общего финансового состояния предприятия, так и для инвестора для создания пакета информации, на основании которой он принимает решение о сотрудничестве.

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP или DPВP) — это момент времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

СFt-годовые доходы

-сумма всех инвестиций

−срок завершения инвестирования

— проект принимается, если окупаемость имеет место;

— проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

– учет стоимости денег во времени;

— учет факта неравноценности денежных потоков, возникающих в различные моменты времени.

— в отличие от показателя NPV, он не обладает свойством аддитивности.

— не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости.

тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Пример расчета доходности ИИС при инвестировании в акции

1 год: 15 декабря Гражданин открыл в брокере Финам Индивидуальный инвестиционный счёт — это, по сути, обычный брокерский счёт, но со специальным режимом налогообложения. Далее гражданин внёс на него 400000 рублей. В апреле следующего года гражданин подал налоговую декларацию в которой указал данные по ИИСчёту.

2 год: После получения 52000, Гражданин их не тратит, а реинвестирует на свой ИИСчёт, чтобы снова получить налоговый вычет в следующем году. Далее Гражданин берёт полученные 52000 налогового вычета и добавляет к ним 348000, чтобы получить 400000 и внести их на ИИСчёт.

Таким образом на счету во второй год после открытия ИИСчёта накопилось уже 800000 и в следующем году, например в апреле Гражданин подаёт налоговую декларацию и получает опять 52000 налогового вычета.

3 год: Снова берём полученные 52000 и добавляем к ним 348000 и получаем 400000, которые также вносим на ИИС. Теперь уже на ИИСчёте находится уже 1200000. В 4-ый год так же получаем возврат от налоговой 52000 руб.

| Год | Расход | Доход | Внесение | Итого выведено |

| 1 | -400 000 | — | -400 000 | |

| 2 | -400 000 | 52 000 | -348 000 | |

| 3 | -400 000 | 52 000 | -348 000 | |

| 4 | — | 52 000 | ||

| 156 000 | -1 096 000 | 1 252 000 |

Получается, что за 3 года Гражданин вложил в ИИС денег: 400тыс 348тыс 348тыс = 1 миллион 96 тысяч рублей, а получил 1 миллион 252 тысячи рублей.

Доход: 3 года по 52000 = 156000 рублей, соответственно Доходность на вложенные средства за 3 года: 156тыс/1096тыс=14.23% или 14.23/3 года = 4.7% в год

Это был пример про доходность от внесения на ИИС денежных средств, конечно 4,7% годовых — это доходность даже ниже чем депозит в Сбербанке. Поэтому, для получения более высокой доходности на вложенные на ИИС средства нужно обязательно покупать ценные бумаги — это акции и облигации.

Есть существенные нюансы. ИИС рассчитан на срок от 3-ёх лет, т.е. если вы решите вывести с него деньги через год, то все ранее полученные налоговые вычеты в 13% придётся вернуть налоговой.

Возврат 13% с внесённых в очередном году денег можно производить только 1 раз в год. Соответственно если во второй и третий год вы денег не внесете, то и налоговый вычет за второй и третий год вам получать будет не с чего, и налоговая служба его вам не возвратит.

Также если вы в следующем году внесли например уже не 400000, а 100000, то можете претендовать на налоговый вычет в размере 13% только от внесенных 100000, т.е. 13000 руб.

Сценарий первый

Динамика стоимости вложенных средств

Чтобы все эти цифры доходности и проценты были как-то нагляднее посчитаем рост стоимости вложений в каждый актив. Рассмотрим динамику стоимости вложенных 100 рублей на двух отрезках времени: 2000-2014, 2005-2014.

100 рублей, вложенные в конце 2004 года в индекс ММВБ 10, выросли бы до 1460 рублей, в недвижимость до 1071 рубля, в индекс ММВБ до 919 рублей.

На отрезке с 2005 по 2014 год 100 рублей больше всего выросли в золоте (551 руб.), недвижимости (391 руб.) и индексе ММВБ 10 (284 руб.).

4. Плюсы и минусы ИИС

Плюсы

налоговый вычет 13%отсутствия налога на прибыль через 3 годавозможность внесения до 1 млн рублей (но вычет до 400 тысяч)возможность передать в доверительное управлениеминимальная доходность двузначная в отличии от депозитов и облигаций

Минусы

заморозка денег на 3 годаденьги у брокера в отличии от банка не застрахованы АСВ15% и выше доходность только в акциях, поэтому нужно уметь управлять, анализировать и рисковатькомиссии брокеров, не больше но естьна иностранные активы преимущества ИИС не распространяется

Пассивный или активный

Наверно вы уже заметили, что позиции активов по доходности каждый год меняются местами. Какие-то активы вырывались на первое место, потом падали, снова поднимались и так далее. Нет ни одного актива, который стабильно каждый год приносил бы наибольшую доходность. Я составил карту доходности активов, где активы упорядочены по убыванию доходности. Это очень наглядно демонстрирует краткосрочную нестабильность поведения активов на рынке.

Первая проблема — это вид торговли. Есть пассивное инвестирование, когда вы можете вложить деньги в ценные бумаги и просто ждать, когда с течением времени их цена будет расти. В этом случае от инвестора не требуются никаких действий, кроме совершения покупки.

Многие пытаются зарабатывать на колебаниях котировок (трейдинг). Активно покупая и продавая акции. Правда не всегда это получается. В итоге, заигравшись или просто неправильно совершая ряд сделок — получают убыток.

И только около 5-10% стандартно зарабатывают.

Далее мы будем говорить только про пассивное инвестирование.

5. FAQ или ответы на базовые вопросы по ИИС

Вопрос: Могу ли я просто положить деньги на ИИС и не производить никаких операций с ценными бумагами?Другими словами, могут ли деньги просто лежать и ждать налогового вычета?

Ответ: Да, можно просто положить деньги на ИИС и ничего с ними не делать. Но такая операция имеет смысл лишь в первый год. а за 3 года годовая доходность выйдет 5%, что меньше средних ставок по депозитам.

Вопрос: Есть ли ограничения по торговле ценными бумагами?Могу ли я без ограничений ежедневно покупать и продавать акции, заниматься активной торговлей на ИИС?

Ответ: Никаких ограничений на количество торговых операций на ИИС нет.

Вопрос: Какие финансовые инструменты и ценные бумаги могут быть куплены на ИИС?

Ответ: инструменты инвестирования могут быть приобретены только на двух российских биржах:– Акции и облигации торгующиеся на Мосбирже– Паи паевых фондов торгующиеся на Мосбирже– Валютные пары, торгующиеся на валютной секции Мосбиржи– Фьючерсы и опционы на срочном рынке Мосбиржи– Зарубежные акции, торгующиеся на ОАО «Санкт-Петербургская биржа».

Вопрос: С какого момента начинается отсчет 3 лет действия договора ИИС?

Ответ: С даты заключения договора с брокером

Вопрос: Можно ли снять деньги с ИИС ранее 3-х лет?

Ответ: Можно, для этого нужно закрыть ИИС. При этом налоговая потребует возвратить налоговый вычет если вы его успели получить по ИИС

Вопрос: Как выбрать брокера для ИИС?