Содержание

- 1 Что такое пенсионные баллы, и порядок их начисления

- 2 Что такое пенсионные баллы и как они начисляются

- 3 Максимальное количество баллов в 2019 г.

- 4 Стоимость пенсионного балла, коэффициента (ПБ), таблица по годам

- 5 Калькулятор перевода пенсионных баллов в рубли

- 6 Как узнать количество накопленных баллов

- 7 От чего зависит размер пенсии

- 8 Особенности расчёта пенсий в 2024г

- 9 Часто задаваемые вопросы

- 10 Вопросы и ответы

Что такое пенсионные баллы, и порядок их начисления

Индивидуальный предприниматель выплачивает страхование в Пенсионный фонд, поэтому тоже может получать трудовую пенсию. Для ее получения нужно соблюдать такие требования:

- Достигнуть пенсионного возраста. Состоянием на 2019 год для мужчин пенсионный возраст составляет 60,5 лет, а для женщин 55,5. Но с каждым годом он увеличивается, в 2028 году зафиксируется на 60 лет для женщин и 65 лет для мужчин.

- Страховой стаж. Под этим значением подразумевается период страховых выплат в Пенсионный фонд. ИП выплачивают его сами, а за обычных работников платит их работодатель. В 2019 году страховой стаж должен быть не меньше 10 лет. Но он ежегодно увеличивается, а в 2024 году будет составлять 15 лет.

- Минимальное количество баллов. В 2019 году этот показатель составляет 16,2 балла. В 2025 году он вырастет до 30 баллов.

| Год | Необходим минимальный ИПК |

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 22,4 |

| 2025 | 30 |

| Год | Величина ИПК |

| 2015 | 7,39 |

| 2016 | 7,83 |

| 2017 | 8,26 |

| 2018 | 8,70 |

| 2019 | 9,13 |

| 2020 | 9,57 |

| 2021 и следующие года | 10,00 |

Величина ИПК зависит от вложений, которые гражданин или его работодатель регулярно отчислял из заработной платы в фонд. Коэффициент ИПК увеличивается в зависимости от рабочего стажа. Например, если человек захочет выйти на пенсию после 5 лет как он имел это право, он увеличит свой ИПК 1,45 раза.

https://www.youtube.com/watch?v=GnubmFqFoTg

Регламент расчета пенсий «по-новому» отражен в законе от 28.12.2013 № 400-ФЗ «О страховых пенсиях». Страховая пенсия в соответствии с этим нормативным актом состоит:

- из фиксированной;

- из переменной части.

Фиксированная часть в общем случае одинакова для всех пенсионеров. Для некоторых категорий (например, пенсионеров, достигших возраста 80 лет или инвалидов) её размер увеличивается, но тоже на фиксированный процент. То, сколько стоит 1 пенсионный балл, на расчет этой части пенсии не влияет. Переменная часть определяется, как произведение количества накопленных ИПК на стоимость пенсионного балла.

Надо отметить, что количество пенсионных баллов влияет не только на размер пенсии, но и на саму возможность её получения. Закон определяет минимальное количество баллов, при котором возможно назначение страховой пенсии. В 2018 году это – 13,8, далее лимит будет ежегодно увеличиваться на 2,4, пока не достигнет к 2024 году величины в 30 (п. 3 ст.

Федеральным законом N 400-ФЗ от 28.12.2013 года было введено новое для отечественной системы назначения пенсий понятие индивидуального пенсионного коэффициента.

В статье 3 закона ИПК определяется как параметр, который отражает пенсионные права гражданина в относительных единицах с учетом:

- страхового стажа;

- суммы взносов, поступивших на его индивидуальный лицевой счет в ПФР;

- возраста выхода на пенсию.

Введенный в формулу расчета страховой пенсии ИПК, является новым условием, обязывающим будущего пенсионера помимо наличия определенного трудового стажа, обеспечить перечисление взносов в Пенсионный фонд.

Использование ИПК при расчете страховых пенсий призвано повысить заинтересованность будущего пенсионера в своевременной и полной уплате, законодательно определенных взносов в бюджет ПФР, а так же способно оказать влияние на перевод скрытых доходов населения в легальную экономическую сферу.

С января 2015 года, индивидуальный коэффициент определяется за каждый год трудовой деятельности по следующему алгоритму: сумма страховых взносов, поступившая на индивидуальный лицевой счет, делится на максимальный годовой размер взносов.

ИПКi = (СВi / НСВi) x 10,

- ИПКi — количество пенсионных баллов, заработанных в i-ом году;

- СВi — сумма страховых взносов, произведенных за гражданина в i-ом году на страховую пенсию по старости;

- НСВi — 16% от максимальной взосооблагаемой базы (в 2018 году составляется 16% от 1021 тыс. руб.).

С 1 января 2015 года в России вступил в силу закон 400-ФЗ «О страховых пенсиях» и новый порядок расчета и формирования пенсии. Вводятся два ее вида – страховая и накопительная. Понятие «трудовая пенсия» вообще уйдет из нашего обихода.

Страховая пенсия по старости будет назначаться гражданам при соблюдении трех условий:

- Во-первых, это достижение возраста 60 лет – для женщин и 65 лет – для мужчин (то есть пенсионный возраст повышаться не будет).

- Второе – это определенный страховой стаж (минимальный стаж уплаты страховых взносов). В 2015 году он составит шесть лет. Далее повышение требований к стажу будет происходить постепенно: по одному году в течение десяти лет, таким образом в 2024 году он составит 15 лет.

- Третье условие – это наличие индивидуального пенсионного коэффициента (ИПК) определенного уровня. В 2015 году минимальная величина ИПК составит 6,6 баллов, к 2025 году будет увеличена до 30 баллов.

Пенсионные права в новой системе формируются не в рублях, а в индивидуальных пенсионных коэффициентах (баллах). Накопленные баллы будут переведены в рубли при назначении пенсии. Максимальное число баллов, которые можно будет заработать за год – 10.

На момент выхода на пенсию баллы за каждый год суммируются и умножаются на их стоимость. Стоимость балла будет устанавливать государство, причем она будет ежегодно расти на уровень не ниже инфляции в предшествующем году. В 2014 году один балл равен 64 руб. 10 коп.

Порядок назначения и выплаты накопительной части не меняется: доходность пенсионных накоплений зависит исключительно от результатов их инвестирования.

Действующее пенсионное законодательство не предполагает доплаты к пенсии за стаж. Весь заработанный к моменту выхода на пенсию стаж учитывается при первоначальном расчете ее размера.

На расчет пенсии повлияют размер зарплаты, длительность страхового стажа, а также возраст обращения за назначением пенсии (чем позже гражданин обратится за пенсией, тем выше она будет проиндексирована).

Даже если пенсия уже назначена, то граждане имеют право отказаться от нее, чтобы через год или несколько лет получать выплату в повышенном размере с премиальными коэффициентами.

Так, например, при обращении за пенсией через 5 лет после достижения пенсионного возраста фиксированная выплата к пенсии увеличится на 36%, а сама страховая пенсия – на 45%. Если через 10 лет, то фиксированная выплата вырастет в 2,11 раза, а пенсия – в 2,32 раза.

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | |

|---|---|---|---|---|---|---|

| Стоимость ПБ, руб. | 64,10 | 71,41 | 74,27 | 78,28 | 81,49 | 87,24 |

Средний размер страховой пенсии составит в 2018 году 12 892 рубля.

Примечание: Значит для обычного человека пенсия будет 10-12 т.р.

ИПК был введён в обращение ФЗ №400, вступившим в действие в 2015г. Он является неким абстрактным показателем для финансово-статистических расчётов, имеющим конкретное денежное выражение – стоимость. Введены они были для упрощения расчета при начислении страховых пенсионных выплат.

Порядок начисления ПБ зависит от ряда показателей:

- Величины страхового стажа. Чем большее время переводятся денежные отчисления в страховой фонд ПФР, тем большее количество баллов накопится на счёте данного гражданина.

- Размер заработной платы. Работодатель перечисляет в ПФР сумму, эквивалентную 22% от зарплаты служащего. Следовательно, чем больше оплата труда гражданина, тем быстрее будут накапливаться ИПК на его личном страховом счету.

- Дополнительные факторы, за которые возможно начисление баллов – уход за детьми, инвалидами, стариками, служба в ВСРФ по призыву.

В отношении частных предпринимателей и самозанятых граждан, балльная система начисления пенсий имеет свои нюансы. Если за наёмных сотрудников взносы в ПФР отчисляет работодатель, то ИП перечисляют средства сами за себя. То есть, предприниматель выступает одновременно и в роли застрахованного лица, и страхователя. Величина отчислений фиксирована, и устанавливается в соответствии со ст. №430 НКРФ.

Минимальной базой для расчета отчислений является установленный в стране МРОТ. То есть, в 2019 г. ИП обязан перечислять ежемесячно в систему ОПС проценты с суммы в 9,48 тыс. руб. При этом, предприниматель, по своему желанию, вправе совершать и большие выплаты.

Здесь к нему применяются те же правила, что и к прочим гражданам (данные на 2019г.):

- Максимально возможное количество накопленных ПБ за год — 9,13.

- Достигнут установленный законом возрастной порог.

- Имеется минимальный трудовой стаж в годах и страховой – в ИПК .

Мнение эксперта

Елена Кошерева

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

При соответствии перечисленным условиям, предприниматель вправе рассчитывать на начисление ему от государства страховой

пенсии по размеру

с накопленного ИПК.

В 2019г. минимальный ИПК для страховой пенсии составляет 16,2 ПБ. Однако, это не единственное условие для ухода на пенсию. Человек должен иметь в своём активе, как минимум, 10-летний трудовой стаж. К 2024г. величина необходимого стажа постепенно увеличится до 15 лет. Кроме этого, работник должен достичь определённого пенсионным законодательством возраста. На 2019г. он составляет 60,5 лет для работников-мужчин и 55,5 лет – для женской половины.

Что такое пенсионные баллы и как они начисляются

Все знают, что пенсия состоит из двух частей: страховая и накопительная. Пенсионные баллы которые определяют стаж трудовой деятельности, включая официальную заработную плату. От них зависит размер и право на страховые пенсионные выплаты.

Пенсионные баллы выплачиваются за каждый рабочий год. Чем больше наберется баллов до вступления на пенсионный учет, тем больше будет платить государство пенсионеру. А также размер пенсии зависит от размера зарплаты, ведь работодатель выплачивает за работника в ПФРФ.

Максимальное количество баллов в 2019 г.

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2017 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2018 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

П = ФВ ИПК х Ц, где:

- ФВ – фиксированная выплата,

- ИПК – количество баллов,

- Ц – цена пенсионного балла в 2018 году

- П = 4982,9 123,55 х 81,49 = 4 982,9 10 068,09 = 15 051 руб.

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Денежное выражение ИПК не является величиной постоянной: ежегодно их денежное выражение меняется. Начиная с момента введения, цена их растёт пропорционально показателям инфляции. Изначально, в 2015г. цена равнялась 64 рублей. Стоимость 1 пенсионного балла в 2019г. составляет уже 87,2 рубля, и индексацию его цены предполагается производить и в дальнейшем. Ниже показано изменение цены ИПК с момента его введения до настоящего времени.

| Годы | Стоимость (в рублях) |

| 2015 | 64,1 |

| 2016 | 74,2 |

| 2017 | 78,6 |

| 2018 | 81,5 |

| 2019 | 87,2 |

| 2020 | 93 |

| 2021 | 98,8 |

| 2022 | 104,7 |

| 2023 | 110,5 |

| 2024 | 116,6 |

Пенсионное законодательство устанавливает верхнее ограничение количества пенсионных баллов, которые гражданин может накопить за один год трудовой деятельности. В 2019г. максимальное количество ПБ, которые может накопить россиянин за 12 месяцев равно 9,13 балла. Начиная с момента введения ИПК, происходит постоянное увеличение этого максимального количества. Закончиться повышение должно в 2021г., когда данный показатель достигнет 10 ПБ в год. Динамика этого роста выглядит следующим образом:

- 2016г. — 7,8

- 2017г. — 8,6

- 2018г. — 8,7

- 2019г. — 9,13

- 2020г. — 9,57

- 2021 — 10.

Ограничения на величину балльных накоплений введены в соответствии с максимальным размером зарплаты, с которой производятся отчисления в страховой фонд ПФР. В 2019г. потолок для отчислений составляет 74 тыс. руб. и будет незначительно повышаться вплоть до 2021г. Сверх указанной суммы пенсионные взносы не уплачиваются.

Стоимость пенсионного балла, коэффициента (ПБ), таблица по годам

| Год | Стоимость 1 балла в рублях |

| 2015 | 71,41 руб. |

| 2016 | 74,27 руб. |

| 2017 | 78,58 руб. |

| 2018 | 81,49 руб. |

| 2019 | 87,24 руб. |

| 2020 | 93,00 руб. |

Чтобы самостоятельно рассчитать размер пенсии, нужно понять, как перевести баллы в рубли. Здесь есть расчеты, по которым считает баллы калькулятор или сможете посчитать Вы сами.

Чтобы перевести баллы в рубли, нужно всего лишь выполнить одно простое действие. Нужно баллы умножить на стоимость одного. Так получится размер страховых пенсионных выплат. Чтобы понять формулу, воспользуемся примером.

Мнение эксперта

Елена Смирнова

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Учитель зарабатывал в месяц 20 тысяч рублей. За все время работы у него

накопилось 110 баллов

. Наперед

просчитать размер пенсии

невозможно, потому что цена одного балла ежегодно меняется. Предположим, что в нашем примере мужчина выйдет на пенсию в [year] году. Значит нужно посчитать:

110 х 87,24 = 9 596,4 рублей

. Если к этому добавить фиксированные выплаты по старости, то получится 14 930,59 рублей.

Все государственные выплаты подлежат регулярной индексации. Не является исключением и страховая пенсия. Ее переменная часть прямо зависит от того, сколько стоит пенсионный балл.

В законе предусмотрен механизм индексации стоимости пенсионного балла. Она должна увеличиваться в соответствии с индексом роста потребительских цен (п. 22 ст. 15 закона 400-ФЗ).

Однако на 2016 и 2018 год действие этих положений было приостановлено. Стоимость пенсионного балла в 2018 году, как и ранее, в 2016г., естественно, увеличивалась. Но речь шла о «произвольном» проценте, не привязанном прямо к уровню инфляции.

В 2016 году этот процент был существенно ниже роста цен за 2015 год (4% повышения против 12,9% инфляции). Напротив, стоимость одного балла пенсии в 2018 году, как будет показано ниже, выросла с некоторым опережением уровня цен.

А вот стоимость пенсионного балла в 2017 году была определена в соответствии с законом 400-ФЗ. Она выросла на 5,8% и составила с 01.04.2017г – 78,58 руб. (ст. 8 закона от 19.12.2016 № 416-ФЗ «О бюджете Пенсионного фонда…»).

Установленная на 2015 год стоимость пенсионного балла составляла 71,41 руб. Т.е. стоимость 1 пенсионного балла в 2018 году увеличилась по сравнению с 2015 годом на 14,1%. Рост потребительских цен за этот же период по данным Госкомстата составил 22,0%. Таким образом, индексация пенсионных баллов с момента их введения не соответствует даже официальному среднему уровню инфляции.

Кроме того, инфляция всегда сильнее «бьет» по малоимущим слоям населения. Дело в том, что Госкомстат показывает, так сказать, «среднюю температуру по больнице». Его данные по росту цен учитывают в том числе и более дорогостоящие потребительские товары, которые обычно дорожают относительно медленно. А люди с невысоким уровнем дохода в основном тратят деньги на продукты, которые, как правило, растут в цене быстрее.

Калькулятор перевода пенсионных баллов в рубли

Перевести количество накопленных на страховом счету баллов ИПК в денежное выражение, нужно всего лишь перемножить их число на стоимость 1 ПБ на момент оформления пенсии. Для наглядности разберём следующий пример. За период рабочего стажа сотрудником, выходящим на покой в 2019г. было накоплено 110 баллов.

Для удобства перевода пенсионных баллов в рубли к услугам пользователей имеются онлайн-калькуляторы, с помощью которых можно вычислить накопленные ИПК в рублях. Для этого потребуется заполнить электронные поля, внеся информацию о количестве имеющихся на счету ПБ, и планируемом годе ухода на пенсию.

Чтобы не тратить время на расчеты столбиком или в калькуляторе, мы создали уникальную систему расчета пенсий. С помощью этого онлайн калькулятора можно мгновенно и точно рассчитать свою пенсию в 2019 году. Для этого нужно заполнить несколько полей, например, размер получаемой зарплаты, пол, возраст и так далее.

Как узнать количество накопленных баллов

Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой пенсии по индивидуальному тарифу (16%), к сумме страховых взносов с максимальной взносооблагаемой заработной платы. В 2016 году её размер составлял 796000 рублей в год. Полученную цифру умножаем на 10.

По справке 2 НДФЛ за 2016 год вы заработали 850000 рублей. Считаем так: (850000/796000)*10=10,67 балла. Значит, в 2016 году вы заработали 7,83 балла.

Количество пенсионных баллов, которое гражданин может сформировать за год, имеет ограничение. В 2016 году максимальное количество пенсионных баллов, которые можно было заработать, составило 7,83. В 2017 году – 8,26 балла. К 2021 оно дойдет до максимального показателя – 10 баллов.

- Сколько взносов заплатит за вас работодатель в ПФР :

размер вашей зарплаты х 12 мес. х 16%

Примечание: При зарплате в 30 000 рублей сумма взносов за 2019 год составит 57 600 рублей.

- Разделим полученную сумму на сумму максимального взноса в ПФР В 2019 году 140 160 рублей. :

57 600 / 140 160 = 0,41

- Умножим эту величину на 10. Получилось 4,1 балла . Это и есть количество заработанных вами пенсионных баллов.

узнать достаточно просто: зайдите в свой Личный кабинет на сайте ПФР или воспользуйтесь мобильным приложением. Доступ имеют граждане, зарегистрировавшиеся в ЕСИА и подтвердившие свою учетную запись.

Кроме того, пенсионные баллы начисляются не только когда человек работает. В жизни существуют периоды так называемой социально значимой деятельности. Человек в это время не имеет возможности работать, но ему начисляются пенсионные баллы, и его страховая пенсия формируется. Например, за:

- 1 год военной службы по призыву – 1,8 балла.

- 1 год ухода за инвалидом 1 группы, ребенком-инвалидом – 1,8 балла.

- 1 год ухода за гражданином, достигшим 80 лет – 1,8 балла.

- 1 год ухода за первым ребенком – 1,8 балла.

- 1 год ухода за вторым ребенком – 3,6 балла.

- 1 год ухода за третьим и последующими детьми – 5,4 балла.

В случае, если периоды ухода за детьми совпадают по времени, коэффициенты суммируются.

Если продолжительность какого-то из нестраховых периодов составляет менее полного года, коэффициент определяется, исходя из фактической продолжительности периода. При этом один месяц составляет 1/12 часть коэффициента за полный календарный год, а один день — за 1/360 часть.

Женщина родила троих детей, причем второй и третий – двойня, и осуществляла за ними уход до достижения каждым из них 1,5 лет. Сколько пенсионных баллов начислит ей ПФР?

((1,8 3,6 5,4) х 1,5).

Получить официальное уведомление о размере индивидуального пенсионного коэффициента сегодня несложно, для этого предусмотрено несколько способов:

- запросить выписку из личного счета на сайте ПФР или лично в отделении Фонда;

- получить нужную информацию на сайте госуслуг или в МФЦ, если таковой имеется в городе.

Выписка покажет не только накопленные баллы, но также сумму накоплений и размер страхового стажа заявителя.

Кроме указанных способов, существует еще один — самостоятельный расчет индивидуального коэффициента.

Количество накопленных баллов определяется за каждый год, в течение которого за гражданина осуществлялись перечисления в ПФР.

Согласно формуле расчета, общая сумма произведенных страховых взносов делится на максимальный размер взносооблагаемого годового дохода будущего пенсионера.

Формула расчета страховых баллов:

ИПК=СВ/МВ*10,

где

ИПК — индивидуальный пенсионный коэффициент;

СВ — сумма произведенных страхователем взносов;

МВ — максимально возможная налогооблагаемая база.

Последний показатель ежегодно устанавливается и закрепляется на законодательном уровне. В 2019 году максимальная годовая заработная плата для расчета пенсионного коэффициента составляла 876000 руб.

В 2019-2020 году для получения права на страховую пенсию требуется набрать не менее 18,6 баллов ИПК. Ежегодно этот показатель изменяется в большую сторону. К 2025 году он достигнет отметки в 30 баллов.

Если сумма ИПК гражданина будет недостаточной, ему откажут в начислении выплат. Это касается и досрочного выхода на пенсию.

Индивидуальный коэффициент, величина которого не соответствует установленному минимальному значению, послужит поводом для отказа в начислении страховой премии. Чтобы этого избежать, стоит предпринять некоторые меры.

Что поможет законно избежать отказ:

- официальное трудоустройство, отсутствие перерывов в стаже;

- высокая заработная плата, полностью легальный доход;

- отсрочка выхода на досрочную пенсию или на пенсию по возрасту.

Длительность трудового стажа и высокая зарплата помогут накопить большее количество баллов, а значит, способствуют увеличению суммы будущих выплат.

Отсрочка выхода на заслуженный отдых также удостоена дополнительных ИПК. Максимально допустимый срок отсрочки пенсии составляет 10 лет, индивидуальный коэффициент при этом разрешено увеличить в 2,3 раза.

| Периоды деятельности | ИПК | Максимальный срок |

| Срочная военная служба | 1,8 | Без ограничений |

| Уход за нетрудоспособным гражданином | Без ограничений | |

| Декрет с первым ребенком | До 1,5 лет | |

| Проживание в местностях, непригодных для трудовой деятельности | До 5 лет | |

| Декрет со вторым ребенком | 3,6 | До 1,5 лет |

| Декрет с третьим ребенком | 5,4 | До 1,5 лет |

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

ИПК = (ИПКс ИПКн) x КвСП

- ИПК – индивидуальный пенсионный коэффициент, то есть, сколько баллов имеет пенсионер, начиная с даты получения страховой части выплат.

- ИПКс – количество баллов в расчете с 1 января 2015 года.

- ИПКн – баллы, которые начисляются в расчете с 1 января 2015 года с времени, когда пенсионер начал получать страховые пенсионные выплаты.

- КвСП – это повышающий коэффициент, когда страховая пенсия увеличивается, например, при смерти кормильца.

От чего зависит размер пенсии

Сегодня величина пенсии напрямую зависит от величины ИПК гражданина. Если количество накопленного ИПК не достигает установленного минимального порога, то человек может рассчитывать только на оформление соц.пенсии по старости.

СП = ИПК х ПБ ФП, в которой:

- СП — искомая величина страховой пенсии.

- ИПК — пенсионный коэффициент гражданина.

- ПБ — стоимость 1 пенсионного балла на момент оформления пенсии.

- ФП — фиксированная сумма социальной пенсии, назначаемой по достижении установленного возрастного порога.

На начало 2019г. величина фиксированной социальной пенсии по старости составляет в РФ 5,33 тыс. руб.

Помимо максимального значения ПБ, законодательство также устанавливает и минимальную их величину. Она необходима для начисления гражданину страховой пенсии. Если на счету в ПФР недостаточное число баллов, то ему назначается лишь пенсия по старости. Размер минимальных показателей ИПК увеличивается с каждым годом. В 2019г.

- 2020г. — 18,6

- 2021г. — 21

- 2022г. — 23,4

- 2023г. — 25,8

- 2024г. — 28,2

- 2025г. — 30

При формировке пенсионных выплат учитываются следующие факторы:

- рабочий стаж;

- сумма валоризации;

- расчетный пенсионный капитал;

- размер страхового взноса работодателем.

К размеру рабочего стажа можно добавить баллы, которые зависят от этого значения. Законодательством размер пенсии вычисляется умножением количества баллов на цену одного и прибавление других значений (повышающий фактор, фиксированные выплаты).

До 2015 года размеры пенсии вычислялась так: страховую часть делили на стоимость балла.

Чтобы получать пенсионные страховые выплаты, нужно соответствовать еще одному правилу. Законодательство установило требование о минимальном рабочем стаже – 15 лет. Также есть требования и под баллы – минимальные количество составляет 16,2 в текущем 2019 году.

Особенности расчёта пенсий в 2024г

С каждым годом законодательство выдвигает новые требования и правила. Полностью меняются пенсионные законы. Даже формула расчета баллов, как уже вспоминалось выше, полностью изменилась. В 2014 году, чтобы получать страховую часть при выходе на пенсию, нужно иметь стаж работы не меньше 15 лет.

| Год реформы | Кол-во стажа |

| 2015 | 6 |

| 2016 | 7 |

| 2017 | 8 |

| 2018 | 9 |

| 2019 | 10 |

| 2020 | 11 |

| 2021 | 12 |

| 2022 | 13 |

| 2023 | 14 |

| 2024 | 15 |

Данная таблица была взята с

сайта Пенсионного фонда

РФ, на ней можно увидеть, что к каждым годом с 1 января требования по трудовому стажу увеличиваются на 1 год.

Состоянием на 2024 год минимальный ИПК для выхода на пенсию должен составлять 28,2, а максимальный 10 баллов в год. Мужчины 1966 года рождения смогут выйти на пенсию в 2024 году в возрасте 58 лет, а женщины 1971 года рождения возрастом 53 года.

Протекающая сегодня пенсионная реформа должна закончиться в 2024г. к этому времени стоимость 1 ПБ увеличится до 116,6 рублей, а максимально допустимое число накапливаемых в год баллов – до 10 единиц. Исходя из этих величин, и будет производиться расчет пенсий в 2024г.

Условия для оформления пенсии в это время будут следующими:

- Минимальный возрастной порог– 65 лет мужчинам и 60 женщинам.

- Минимальный ИПК – 30 баллов.

- Минимальный рабочий стаж – 15 лет.

Последние принципиальные изменения в законодательстве России произошли в связи с принятием 28 декабря 2013 года Федерального закона № 400-ФЗ«О страховых пенсиях», вступившего в силу с 1 января 2015 года.

Положениями, содержащимися в статье 15 вышеуказанного закона, установлен новый порядок расчета пенсии с использованием в качестве расчетной единицы индивидуальный пенсионный коэффициент (ИПК), в которые конвертируются пенсионные права граждан.

СП = (ФВ х К) (ИПК х СИПК х К),

- ФВ — фиксированная выплата к страховой пенсии (в 2017 году ее размер составил — 4982,9 рублей);

- СП — страховая пенсия по старости;

- ИПК — индивидуальный пенсионный коэффициент;

- СИПК — стоимость одного коэффициента;

- К — повышающие коэффициенты, значения которых для фиксированной выплаты и страховой пенсии будет разным.

Изменения в порядке расчета, связанные с реформированием системы пенсионного обеспечения, коснулись только страховых (трудовых) пенсий.

Примечание: Как по формуле рассчитать пенсию по ипк

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии ФИКСИРОВАННАЯ ВЫПЛАТА

или СП = ИПК * СИПК ФВ,

где:СП – страховая пенсияИПК – это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсииСИПК – стоимость пенсионного балла в году назначения страховой пенсии.

В 2019 году СИПК = 87,24 руб. Ежегодно индексируется государством.

ФВ – фиксированная выплата. Ежегодно индексируется государством.

СП = ИПК * 87,24 5334,19 р.

- На 1 января 2017 года = 4805,11 руб.

- На 1 января 2018 года = 4982,90 руб.

- На 1 января 2019 года = 5334,19 руб.

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии.

Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

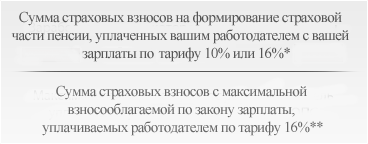

Годовой ПК =

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

Примечание: максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10 с 7,39 в 2015 году. Максимальный годовой коэффициент начисляется гражданину, если его зарплата, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС, и гражданин отказался от формирования пенсионных накоплений.

При расчете годового ПК учитывается только официальная зарплата до вычета подоходного налога (13%).

Примечание: Стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации.

В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как военная служба по призыву, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти, так называемые «нестраховые периоды», присваиваются особые годовые коэффициенты, если в эти периоды гражданин не работал.

Так, за период военной службы по призыву начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву.

Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

- 1,8 пенсионного коэффициента за год отпуска – за первого ребенка,

- 3,6 пенсионного коэффициента за год отпуска – за второго ребенка,

- 5,4 пенсионного коэффициента за год отпуска – за третьего ребенка и четвертого ребенка.

Накопительная пенсия — это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов ваших работодателей и дохода от их инвестирования. Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа может идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а может — по выбору гражданина — все 22% идти на формирование страховой пенсии.

Если гражданин старше 1967 года рождения, то его пенсия согласно пенсионной формулы по старости не будет содержать пенсионные накопления, потому что его работодатели отчисляют весь объем страховых взносов только на страховую пенсию.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему будет дополнительно предоставлена возможность выбора варианта пенсионного обеспечения:1) отказаться от формирования накопительной пенсии и направить все страховые взносы на формирование страховой пенсии (тариф страховых взносов на накопительную часть – 0%);2) продолжать формировать накопительную пенсию, сохранив, как и сегодня, тариф страховых взносов в размере 6%.

Часто задаваемые вопросы

Пенсионная система так непредсказуема и очень сложная, поэтому нужно ломать голову, чтобы отрыть весь интернет и найти ответ. Если вы имеете какой-либо вопрос, вы можете не перечитывать всю статью, а только те подзаголовки, которые Вас заинтересуют. В них содержится ответ на вопрос, который есть в названии подзаголовка. Также ниже собраны несколько самых распространенных вопросов и ответы на них.

В последнее время в сети были распространены слухи о так называемых Е-баллах, которые заменят настоящие деньги при выходе на пенсию. Кто-то говорит, что это новый государственный законопроект, который был представлен на недавней презентации. В любом случае, на сайте Пенсионного фонда России эта информация не была опубликована, что опровергает слухи.

Мнение эксперта

Елена Смирнова

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Большинство пользователей в сети не обрадовались такой информации и начали распространять слухи. Поэтому такая информация, на самом деле, не является правдивой. Хотя в последнее время инновации вводятся в жизнь и в будущем, возможно, будет придумана такая система.

Если гражданину не хватает пенсионных баллов для выхода на заслуженный отдых, он может докупить. Нужно заключить договор с ПФРФ и перечислить деньги по договору. Докупить страховой стаж можно в любой момент. Такая возможность понадобится:

- пенсионерам, работающим заграницей;

- самозанятым, ИП;

- временно проживающим в России;

Услуга может понадобиться и обычному человеку, который живет в России. Например, для накопления на старость или для выплаты за друга, если за него не платит работодатель.

Как выше увидели, такая возможность есть. Чтобы высчитать стоимость 1 рабочего года для стажа, нужно использовать такую новую формулу: МРОТ × 22% × 12. МРОТ в 2019 году составляет 11 280 рублей. Если посчитать, то один года обойдется в 70 390 рублей. В России средняя пенсия составляет 13 тысяч, то есть купленный год стажа окупится за полгода получения пенсии.

Раньше использовалась такая формула МРОТ × 2 × 26% × 12. При расчете получалась сумма в два раза больше от той, которая установлена стоимостью рабочего стажа сейчас.

За период, когда родитель ухаживает за маленьким ребенком, тоже начисляются пенсионные баллы. За ухаживание ребенка до полутора лет начисляется 1,8 баллов, за второго ребенка – 3,6, третьего и четвертого – 5,4. Общее время ухода не должно быть больше 6 лет.

Период служения в армии в Советское время разделяется на несколько групп:

- до 1991-го года (советский);

- с 1991-го до 2001-го года (постсоветский);

- с 2002-го до 2014-го года (до введения балльной системы);

- с 2015-го года до сегодня (период после ввода балльной программы).

Граждане, которые проходили воинскую службу, могут получить 1,8 баллов.

Важно! Чтобы получить баллы по этим периодам, нужно привести доказательства. К сожалению, многие бумаги приходят в негодность, поэтому нужно использовать трудовую книжку. Если там тоже не указан период военной службы, восстановить данные не удастся.

Чтобы перевести баллы в рубли мы будем использовать формулу, которая упоминалась выше. Нужно взять данные с таблицы стоимости балла в 2019 году – 87,24. Теперь можно посчитать: 30 х 87,24 = 2 617,2 рублей.

Чтобы посчитать количество баллов для расчета пенсии, нужно сложить баллы в коэффициентом расчете по 2015 году и после 2015, и полученное умножить на повышающее значение. Имейте в виду, что максимальное количество пенсионных баллов в 2019 году должно составлять не больше 9,13 ИПК. В соответствии с Федеральным законом РФ № 400-ФЗ, в 2020 году это значение увеличится до 9,57.

Баллы можно накопить, затем они будут умножены на пенсионный коэффициент, выраженный в рублях. Чем дольше Вы работаете, тем больше получатся накопления. Количество баллов также можно узнать в отделении ПФРФ или на портале Госуслуг.

Если Вы выполните требования для выплаты страховой части, то можете получить право на фиксированные выплаты, которые еще больше увеличат размер пенсии.

Вопросы и ответы

Напоследок рассмотрим ряд вопросов, наиболее часто возникающих у россиян относительно произошедших пенсионных нововведений.

Что такое Е-баллы?

Е-баллы, это электронный аналог ИПК, отражающий состояние страхового счёта гражданина. Начисляются они сотрудниками ПФР в зависимости от величины зарплаты работника и от длительности его трудового стажа.

Иногда случается ситуация, когда у человека стаж есть, а баллов нет. Лицам, которым не хватает величины ИПК для оформления страховой пенсии, назначается социальная. Она значительно ниже по величине, поэтому рекомендуется, до выхода на покой, увеличить количество индивидуальных пенсионных баллов. Сделать это можно, отложив выход на пенсию на год-другой, и заработать необходимые ПБ.

Можно также включить в общий стаж неучтённые периоды: срочная служба, уход за малолетними детьми, инвалидами и престарелыми людьми. В этом случае, за каждый год, начисляется по 1,8 балла. В крайнем случае, недостающие баллы можно попросту купить.

Пенсионное законодательство предусматривает возможность покупки ПБ теми лицами, у которых не хватает ИПК для назначения страховой пенсии. Для этого следует обратиться в территориальное отделение ПФР. Покупка фактически производится в виде уплаты дополнительных взносов в систему ОПС, но производимых не работодателем, а самим гражданином из личных сбережений.

Дополнительные баллы ИПК начисляются за время, отданное уходу за детьми, возрастом менее 1,5 лет. При этом порядок начисления таков:

- За 1-го ребёнка – 1,8 балла.

- За 2-го — 3,6

- За 3-м — 5,4.

Стаж граждан, начавших трудовую жизнь ещё в советское время, рассчитывается в соответствии с ФЗ №173. Алгоритм вычислений выглядит так:

- Рассчитывается коэффициент зарплаты – соотношение заработка гражданина и уровня средней зарплаты по стране. Если это показатель не более 1,2, то будет учитываться лишь максимальный порог.

- Далее вычисляется коэффициент, который лежит в пределах от 0,55 до 0,75%. При этом величина стажа в 25 лет (для женщин — 20), даёт значение коэффициента в 0,55%. Чтобы получить 0,75%, мужчина должен был проработать 45 лет, а женщина – 40.

- Далее полученные коэффициенты, стажа и зарплаты, перемножаются. Полученное число множат на среднюю величину заработной платы в СССР за 1991г (1,67 тыс. руб.).

- Из получившегося числа вычитают 450 – величина базовой пенсии в 2001г.

- Последним шагом полученную разность индексируют на прошедшие года, и делят на текущую цену 1 ПБ. В итоге получается наработанное количество пенсионных баллов за советское время.

К 2024г. планируется установить минимальный порог ИПК, необходимый для начисления страховой пенсии, величиной в 30 баллов. Много это или мало? С 2021г. максимальное количество баллов, которое можно накопить за год, будет равняться 10. Но это при условии, что величина зарплаты у работника будет максимальная, с которой удерживаются взносы: в 2019г. это 74 тыс. рублей.

В таком случае, чтобы набрать 30 баллов, придётся работать всего 3 года. Но, поскольку средняя зарплата по стране почти вдвое меньше, то большинству россиян, для наработки 30 ПБ потребуется трудиться вдвое дольше. А при зарплате, равной МРОТ (9,7 тыс.) в год получиться накопить не более 1,5 баллов ИПК.

Баллы, накопленные за каждый год стажа, плюсуются, в результате чего к моменту достижения гражданином возрастного порога, необходимого для ухода на пенсию, на его личном счету аккумулируется некая сумма ПБ. Исходя из неё, и производится расчёт величины пенсионных выплат. В 2019г. максимальное количество баллов, которое может заработать россиянин, ограничивается 9,13 единиц. Но к 2021г. планируется увеличение их возможного количества до 10.