Содержание

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 150 млн рублей за год.

- По количеству сотрудников — не больше 100 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь или парфюмерию. Все ограничения указаны в налоговом кодексе.

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.)

Всегда ли можно ли говорить о том, что УСН — это самая выгодная и простая для учета система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые системы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощенной налоговой системы.

Речь здесь идет не только о выплатах в бюджет в виде налогов, но и о платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучета, но понятно для тех, кто эти взносы платит).

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой порядок расчета действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощенной системы.

Таким образом, УСН, безусловно – самая выгодная для бизнесмена налоговая система, если налоги рассчитываются, исходя из полученных доходов. Менее выгодной, но только в некоторых случаях, упрощенная система может быть по сравнению с системой ЕНВД для юридических лиц и ИП и относительно стоимости патента для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

По этому критерию УСН также выглядит привлекательной. Налоговый учет на упрощенной системе ведется в специальной Книге учета доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). С 2013 года юридические лица на упрощёнке ведут еще и бухгалтерский учет, у ИП такой обязанности нет.

Подробнее: Как организовать ведение бухгалтерского учета на УСН?

Отчетность на УСН представлена всего лишь одной декларацией, которую надо сдать по итогам года в срок до 31 марта для организаций и до 30 апреля для ИП.

Для сравнения, плательщики НДС, предприятия на общей налоговой системе и ЕНВД, а также индивидуальные предприниматели на ЕНВД сдают декларации ежеквартально.

Нельзя забывать о том, что на УСН, кроме налогового периода, т.е. календарного года, есть еще и отчетные периоды – первый квартал, полугодие, девять месяцев. Хотя период и называется отчетным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР, которые потом будут учтены при расчете единого налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

| Подробнее: |

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается еще и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчете налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчете налога на прибыль и обоснованности убытков доводят бизнесменов даже до Высшего арбитражного суда (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определенный, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчетности убытков при расчете налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по ее результатам составляет не один миллион рублей.

Получается, что упрощенная система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать ее дополнительным преимуществом.

Пожалуй, единственным существенным минусом УСН является ограничение круга партнеров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с НДС, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Налоговый календарь для ИП на УСН без работников

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 Р.

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

![]()

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Чтобы не ошибиться в расчетах, особенно на УСН «Доходы минус расходы», обратитесь к бухгалтеру.

Перед тем, как перейти к тому, какую отчётность сдает ИП без работников, немного информации о её видах.

- Налоговая отчётность. На каждой системе налогообложения есть свои формы деклараций и книг учёта. Кроме того, надо следить за тем, чтобы бланк декларации соответствовал отчётному периоду. Если оформить декларацию на устаревшем бланке, она будет считаться неподанной.

- Отчётность по работникам. Как только в бизнесе появляется наёмный персонал, у работодателя возникают дополнительные обязанности. Кадровая отчётность не зависит от налогового режима, она сложная и объёмная, и вести её без специальных знаний или программы трудно.

- Отчётность по страховым взносам. Сейчас отчётность ИП без работников по страховым взносам не сдаётся, но такая обязанность существовала несколько лет назад. То есть, отчитываться по уплате взносов надо только при наличии наёмного персонала. А информация по взносам за себя отражается только в годовой декларации, специального отчёта для этих платежей нет.

- Статистическая отчётность. Известно, что для государственных органов разработана система межведомственного взаимодействия. Это сделано для того, чтобы ФНС, внебюджетные фонды и другие ведомства самостоятельно обменивались информацией о деятельности налогоплательщика (размер доходов и расходов, уплата налогов и взносов, наличие работников и др.). Но несмотря на это, Росстат смог провести в КоАП РФ положение о высоких штрафах для ИП в случае нарушения сроков сдачи статистической отчётности: от 10 до 50 тысяч рублей. Причём, общих для всех сроков здесь не установлено, поэтому каждый предприниматель должен периодически проверять, не попал ли он в выборку по предоставлению отчётов.

- Бухгалтерская отчётность. От бухучёта индивидуальные предприниматели освобождены и сдавать эту отчётность не обязаны. Но некоторые ИП, владеющие крупным бизнесом, ведут бухгалтерский учёт добровольно, для себя.

- Отчётность по имуществу. Индивидуальный предприниматель остаётся физическим лицом, поэтому его имущество облагается налогами по уведомлению из ИФНС. Это означает, что в отличие от организаций, специальных деклараций по недвижимости или транспорту ИП не сдаёт. Здесь главное – вовремя заплатить налог в размерах и сроки, указанные в уведомлении.

Таким образом, если предприниматель перешёл на УСН и у него нет работников, обязанности по сдаче отчётности у него минимальные. В налоговой инспекции ИП на упрощёнке надо появиться всего один раз в году – при сдаче декларации.

Итак, годовая декларация ИП на УСН без работников в 2019 году — это главная форма отчётности в налоговой инспекции. Все подробности о заполнении и порядке сдачи декларации на примере УСН Доходы вы можете найти здесь.

Кроме того, в налоговую отчётность ИП без работников входит книга учёта доходов и расходов. Хотя КУДиР не сдают в ИФНС, но её надо вести за каждый год и хранить у себя. Дело в том, что в налоговой по окончании отчётной кампании могут запросить книгу и проверить, совпадают ли данные из неё с теми, что указаны в декларации.

Дополнительно некоторые предприниматели на УСН могут сдавать следующую налоговую отчётность:

- декларация по косвенным налогам при импорте товаров из ЕАЭС;

- декларация по НДС для налоговых агентов по НДС или ведении операций по договорам совместной деятельности, доверительного управления имуществом, концессионным соглашениям.

Как видим, эти формы обязательны только в оговоренных законом случаях, основная часть упрощенцев их не сдаёт.

Хотя календарь сроков сдачи отчётов и платежей на упрощённом режиме – один из самых простых, его удобнее запомнить в виде таблицы. Сохраните его себе, чтобы не забыть, что платит ИП на упрощёнке, и когда отчитывается. В 2019 году отчётные даты не выпадают на выходные или праздничные дни, поэтому не переносятся, а указаны так, как в НК РФ.

Таблица: какие платежи платит и какую отчётность сдает ИП на УСН без работников

| Платёж или отчётность | Отчётный период | Крайний срок |

| Авансовый платёж за 1-ый квартал | 1-ый квартал 2019 года | 25.04 |

| Налоговая декларация | 2018 год | 30.04 |

| Налог по итогам года | 2018 год | 30.04 |

| Дополнительный взнос 1% | 2018 год | 01.07 |

| Авансовый платёж за полугодие | 1-ое полугодие 2019 года | 25.07 |

| Авансовый платёж за 9 месяцев | 9 месяцев 2019 года | 25.10 |

| Страховые взносы за себя | 2019 год | 31.12 |

| Отчётность в Росстат | По запросу | По запросу |

Обратите внимание: Росстат должен вас уведомить о том, что вы попали в выборку и должны к определённому сроку сдать статистическую отчётность. Однако иногда письма из ведомства теряются и не доходят вовремя. Безопаснее контролировать эту обязанность самостоятельно через сервис на сайте Росстата.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог – единый. Он платится следующим образом:

- Авансовый платеж по итогам отчетного периода (1 квартала, полугодия, 9 месяцев).

- Налог за год.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Организации на УСН в 2019 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Как экономить, меньше тратить и больше зарабатывать

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с ЕНВД и патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

А минусы такие:

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят с НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Ставки и порядок расчета

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

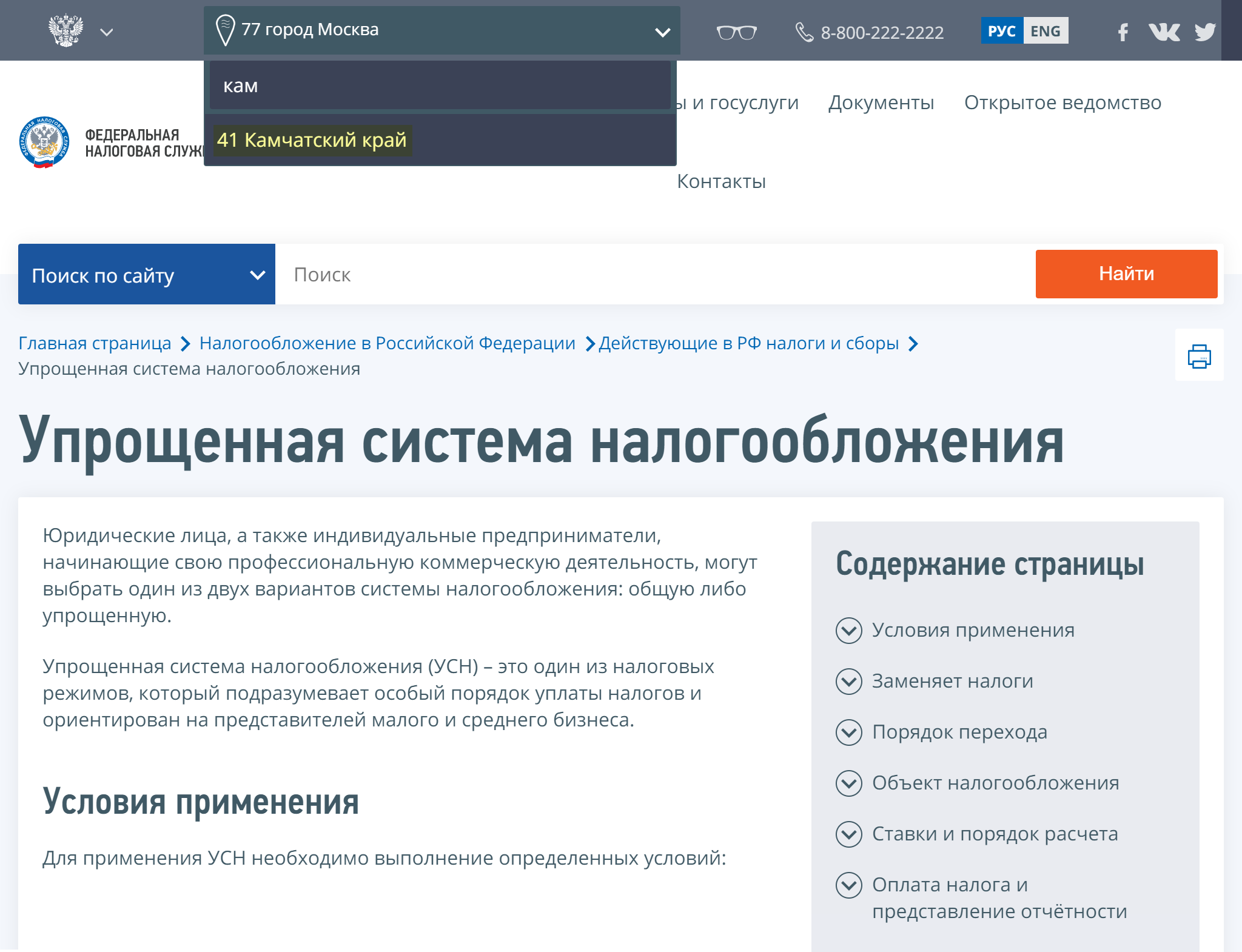

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Петропавловска-Камчатского открывает хлебопекарню и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

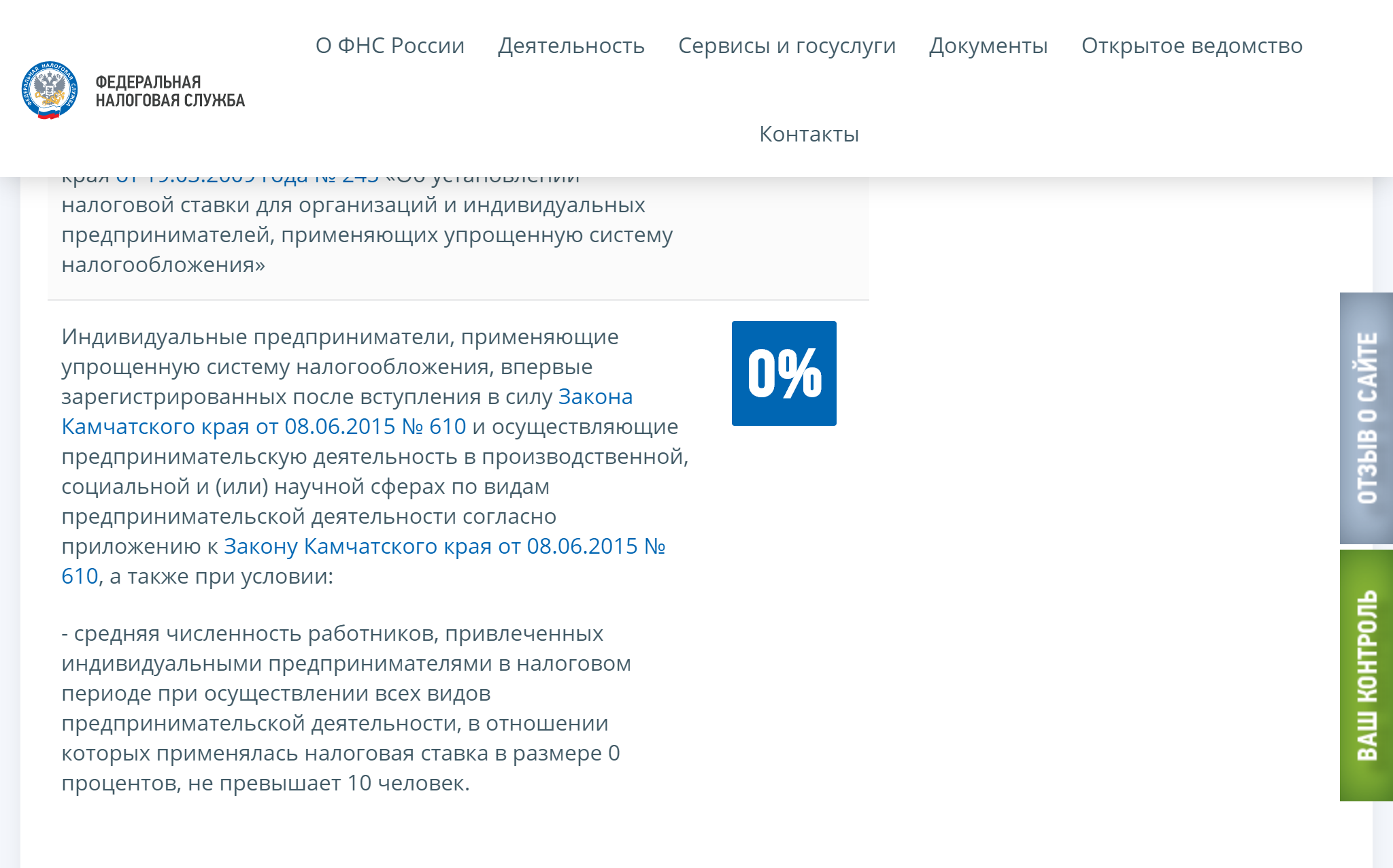

Ставка по УСН для пекарен — 3%. Именно ее и нужно учитывать при расчете налога.

Некоторые предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы. Например, в Камчатском крае льгота распространяется на аграрный и строительный бизнес.

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Допустим, доход предпринимателя за год — 900 000 Р, а расходы — 850 000 Р. Если считать по формуле, получится, что он должен заплатить 7500 Р: 15% × (900 000 Р − 850 000 Р). Но 1% от его дохода составляет 9000 Р, поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

Обязательные платежи на УСН

Но знать, какую отчётность сдаёт ИП на УСН без работников, недостаточно. Налоговый календарь упрощенца включает в себя также сроки уплаты налогов и взносов. Разберёмся подробнее, какие суммы платит ИП на упрощённой системе налогообложения.

1.Страховые взносы за себя. Эти платежи делятся на фиксированные, одинаковые для всех предпринимателей, и дополнительные. За себя ИП в 2019 году должен заплатить 36 238 рублей плюс дополнительный взнос (1% от суммы превышения годового дохода в 300 000 рублей).

2.Авансовые платежи по ставке 6% от дохода. Это часть единого налога, которая платится по итогам каждого отчётного периода:

- первый квартал;

- полугодие;

- девять месяцев.

Авансы платят только при получении доходов в отчётном периоде, если их нет, то и платить ничего не надо.

3.Налог по итогам года по ставке 6%. Окончательный расчёт единого налога происходит по итогам года, при этом учитываются все уплаченные авансовые платежи и страховые взносы. Часто при небольших доходах предпринимателя без работников налоговые платежи полностью уменьшаются на взносы, поэтому налог по итогам года равен нулю.

Важно: если предприниматель работает в рамках налоговых каникул, то он может до двух лет пользоваться льготой и не платить налог. Что касается страховых взносов за себя, то их платят все упрощенцы, в том числе, и на каникулах.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

- За 9 месяцев — не позднее 25 октября.

- За год — не позднее 30 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 Р. Авансовый платеж составит 6000 Р: 6% × 100 000 Р.

В этом же квартале он заплатил часть страховых взносов за себя — 6000 Р. Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 Р, расходы — 20 000 Р. Авансовый платеж — 12 000 Р: 15% × (100 000 Р − 20 000 Р).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Учет и отчетность ИП на УСН

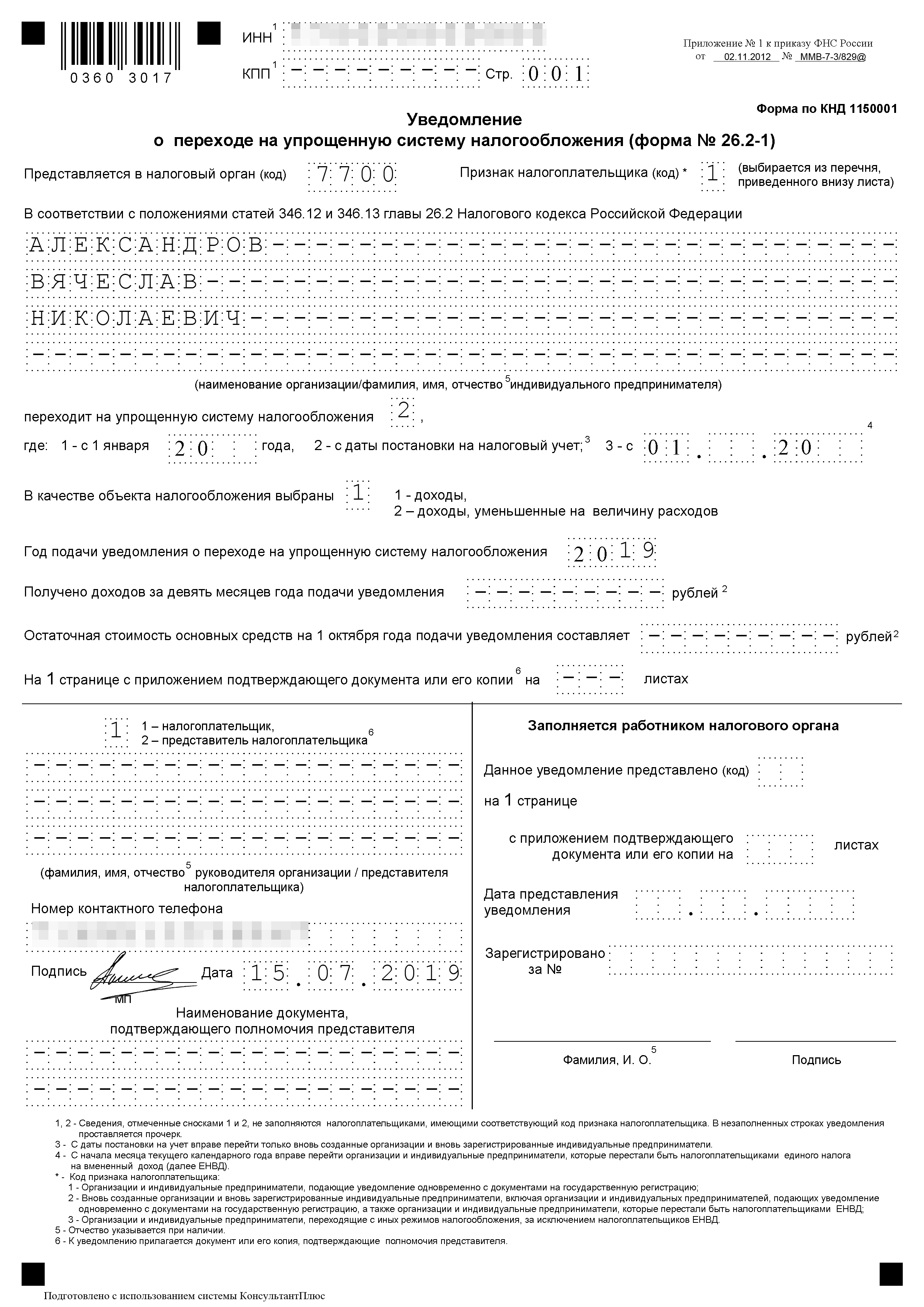

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Единственное исключение — переход с ЕНВД, если ИП прекратил работать по вмененному виду деятельности и не занимался ничем другим. В таком случае можно с новым бизнесом перейти на УСН с начала любого месяца. Уведомить налоговую нужно не позднее 30 календарных дней с момента прекращения работы на ЕНВД.