Содержание

- 1 Распределительная пенсионная система

- 2 Основные характеристики пенсионной системы РФ

- 3 Распределительно-накопительная пенсионная система

- 4 Какие реформы планируются в данной сфере?

- 5 Цели, задачи и функции пенсионного фонда рф

- 6 Что такое индивидуальный пенсионный капитал?

- 7 Чем занимается нпф?

- 8 Условия для страховой пенсии по старости

- 9 Накопительная пенсия

- 10 Список использованной литературы

Распределительная пенсионная система

Первым

сигналом к значительным переменам стало

создание Пенсионного фонда Российской

Федерации (ПФРФ) в 1990 году. Он выступал

в качестве места аккумулирования,

хранения и размещения страховых взносов,

которые направлялись на выплату пенсий.

Вплоть до 2002 года в России функционировала

распределительная система пенсионного

обеспечения.

Основные характеристики пенсионной системы РФ

Пенсионная система РФ — ее понятие, структура, особенности требуют серьезного дополнительного рассмотрения в связи с тем, что из-за нехватки бюджетных средств и общего старения российского населения планируется ее кардинальное реформирование. Сейчас, будущая пенсия гражданина формируется при помощи трех видов отчислений:

- обеспечение базового размера пенсии государством;

- формирование накопительной части пенсии работодателем за счет ежемесячных отчислений;

- дополнительное страхование — формируется за счет дополнительных добровольных отчислений гражданами, что позволяет увеличить ее размер.

Важно!

Пенсионная система Российской Федерации имеет многоступенчатый характер, что позволяет обеспечивать ее длительное стабильное существование, но сейчас переживает кризис из-за низкой производительности труда и уменьшению налоговых поступлений.

Современная система пенсионного обеспечения в РФ делится на два вида пенсионного обеспечения:

- Обязательное пенсионное страхование – оно производится по старости или инвалидности, в случае потере кормильца, а основным источником выплат являются обязательные взносы, которые регулярно выплачиваются из заработной платы;

- Добровольное пенсионное страхование, когда работник самостоятельно заключает договор с фондом и регулярно вносит установленную сумму на счет данной организации, что в будущем позволяет увеличивать размер его пенсии.

Система пенсионного обеспечения в РФ включает в себя центральное представительство, а также областные и городские отделения, которые занимаются вопросами оформления выплат на местах, а также оформлением социальных выплат по нетрудоспособности и иных социальных пособий.

Распределительно-накопительная пенсионная система

Страховой

(16% от фонда оплаты труда, не превышающего

568 тыс. рублей в год (по данным на 2013

год));

Накопительной

(6% от фонда оплаты труда).

Страховая

часть формируется за счет страховых

взносов, поступивших после 1 января 2002

года, а также путем преобразования в

расчетный пенсионный капитал пенсионных

прав, приобретенных гражданами до 2002

года. В нее включен фиксированный базовый

размер (бывшая базовая часть), который

выплачивается государством в обязательном

порядке.

Накопительная

часть будущей пенсии инвестируется, а

получаемый доход приплюсовывается к

будущей пенсии. Априори страховая и

накопительная часть пенсии находится

в управлении Пенсионного фонда России.

Согласно закону «Об обязательном

пенсионном страховании РФ», каждый

гражданин может самостоятельно управлять

накопительной частью своей пенсии.

Накопительную часть пенсии можно

перевести в негосударственный пенсионный

фонд (НПФ). Негосударственные пенсионные

фонды в России существуют с 1998 года и,

как правило, показывают более высокую

инвестиционную доходность пенсионных

накоплений. Именно поэтому перенос

накопительной части пенсии в НПФ позволит

увеличить размер будущей пенсии.

Современный

гражданин также может заключить с НПФ

договор негосударственного пенсионного

обеспечения. Он носит необязательный

характер и позволяет получать

дополнительную пенсию. Также до октября

2013 года можно принять участие в программе

государственного софинансирования

пенсии. В рамках нее в течение 10 лет

государство удваивает страховые взносы

граждан в размере от 2 000 до 12 000

рублей в год.

Какие реформы планируются в данной сфере?

Реформа пенсионной системы РФ в 2018 году в России — это сразу несколько важнейших направлений:

- повышение выхода на заслуженную пенсию по старости из-за возникновения дисбаланса — мужчинам до 63-65 лет и женщинам — до 58-60 лет;

- сокращение списка льготников, которые пользуются правом досрочного выхода на пенсию;

- работающие пенсионеры лишатся права на индексирование выплат по сравнению с остальными категориями нетрудоспособных граждан;

- с 2018 года в России начнет действовать система индивидуальных пенсионных накоплений, когда любой гражданин сможет самостоятельно формировать собственные выплаты;

- введение бальной системы, когда каждый год любой работающий гражданин сможет самостоятельно получить необходимое количество баллов, что поспособствует увеличению размера пенсии.

Важно!

Региональная пенсионная система выходит сейчас на первый план, поскольку выплаты из федерального бюджета зачастую бывают недостаточными, а при помощи субъектов страны можно будет использовать другие источники дохода — личные, корпоративные или бюджетные. Необходимо активнее привлекать личные накопления граждан для превращения их в постоянные инвестиции.

Цели, задачи и функции пенсионного фонда рф

Подобные организации подразделяются на государственные и частные, в которых распоряжаются всеми денежными средствами граждан частные или государственные управляющие компании. Частные компании, которым переводятся денежные средства, обещают высокую доходность, но и финансовых рисков здесь больше. При выборе необходимо обратить внимание на:

- время существования;

- кто является учредителем;

- доходность за весь период работы;

- прозрачность деятельности и наличие всей необходимой информации;

- репутация и респектабельность пенсионного фонда;

- постоянство осуществления выплат.

Важно!

Если гражданин не написал заявление о переводе накопительной части пенсии, то она и все последующие выплаты останутся под государственным управлением.

Пенсионный

фонд своими средствами обеспечивает

выплату ежемесячных пособий, пенсий

людям которые в силу определенных

обстоятельств не могут обеспечить свое

проживание, в том числе пенсионеров.

Так, средства расходуются на выплаты

государственных пенсий, пенсий инвалидам,

военным, компенсации пенсионерам,

пособий для детей в возрасте от 1,5 до 6

лет и на многие другие социальные цели.

Таким образом, определяется его важное

социальное значение. В основные

задачи ПФ

РФ входят:1

—

целевой сбор и аккумуляция страховых

взносов, а также финансирование расходов

в соответствии с назначением ПФ РФ;

капитализация средств ПФ РФ, а также

привлечение в него добровольных взносов

(в том числе валютных ценностей) физических

и юридических лиц; контроль с участием

налоговых органов за своевременным и

полным поступлением в ПФ РФ страховых

взносов, а также за правильным и

рациональным расходованием его средств;

—

назначение и выплата пенсий (для 38,6 млн.

пенсионеров);

—

организация работы по взысканию с

работодателей и граждан, виновных в

причинении вреда здоровью работников

и других граждан, сумм государственных

пенсий по инвалидности вследствие

трудового увечья, профессионального

заболевания или по случаю потери

кормильца;

—

назначение и реализация социальных

выплат отдельным категориям граждан:

ветеранам, инвалидам, инвалидам вследствие

военной травмы, Героям Советского Союза,

Героям Российской Федерации и т. д.

персонифицированный учет участников

системы обязательного пенсионного

страхования; взаимодействие со

страхователями (работодателями

—

плательщиками страховых пенсионных

взносов), взыскание недоимки;

—

выдача сертификатов на получение

материнского (семейного) капитала; —

управление средствами пенсионной

системы;

—

реализация Программы государственного

софинансирования добровольных пенсионных

накоплений (Федеральный закон № 56-ФЗ

от 30.04.2008 г., она же — программа «тысяча

на тысячу»);- с 2010 года — администрирование

страховых средств, поступающих по

обязательному пенсионному страхованию

и обязательному медицинскому страхованию;

—

с 2010 года — установление федеральной

социальной доплаты к социальным пенсиям,

в целях доведения совокупного дохода

пенсионера до величины прожиточного

минимума пенсионера;

—

разработка и подготовка предложений

по совершенствованию пенсионного

обеспечения и выполнению социальных

программ;

—

межгосударственное и международное

сотрудничество РФ по вопросам, относящимся

к компетенции ПФ РФ, участие в разработке

и реализации в установленном законом

порядке межгосударственных и международных

договоров и соглашений по вопросам

пенсий и пособий;

—

проведение научно-исследовательской

работы в области государственного

пенсионного страхования;

1. Фискальная —

аккумулирование денежных средств

граждан страны для финансирования

государственных мероприятий пенсионного

обеспечения.

2.

Перераспределительная —

обеспечение граждан страны, нуждающихся

в материальной поддержке, государственными

пенсиями по старости, инвалидности,

потери кормильца, за выслугу лет, а так

же дополнительным пенсионным обеспечением.

3.Контрольная —

отображение сложившихся в стране условий

функционирования государственной

пенсионной системы и уровня материальной

поддержки пенсионеров. Работа Пенсионного

фонда РФ, как финансового института,

состоит в перераспределении финансовых

средств из источников, установленных

российским законодательством, на

проведение мероприятий государственного

пенсионного страхования.2

Что такое индивидуальный пенсионный капитал?

Система индивидуального пенсионного капитала состоит из нескольких важнейших векторов развития:

- замену обязательных накопительных взносов на добровольные;

- стимуляцию граждан на самостоятельную заботу о своем будущем;

- отмена соответствующих пенсионных полномочий государством и их передача негосударственным организациям.

Все накопленные гражданином финансы будут равномерно разделены государством на срок дожития, с целью их поэтапного расходования. Любые пенсионные системы бывают неэффективными, если сам гражданин не позаботится о собственном будущем — такова главная идея современного российского государства.

Важно!

Пенсионные системы зарубежных стран обязательно включают в себя различные институты социальной защиты:

- государственное социальное обеспечение;

- обязательное социальное страхование;

- личное пенсионное страхование.

В чистом виде распределительные или накопительные системы пенсионных накоплений практически не используются — например, в Британии обязательную базовую государственную пенсию получат мужчины, достигшие возраста 65 лет и женщины возрастом старше 60 лет, а потенциальный размер напрямую зависит от стажа.

Ее уровень там ограничен, он индексируется государством согласно текущей инфляции. Государство гарантирует ее размер в 20% средней зарплаты каждого работника. Трудовая же пенсия каждого также сформируется за счет ежемесячных взносов работника, но уже пополам с работодателем и напрямую будет зависеть от размера выплат, составляя более 20% от совокупного дохода. Накопительная пенсионная система является основной ее частью.

Чем занимается нпф?

негосударственное

пенсионное обеспечение (НПО),

выступает

в качестве страховщика по обязательному

пенсионному страхованию (ОПС),

С

2010 года пенсиягражданина

Российской Федерации состоит из двух

частей — страховой и накопительной. На

страховую часть уходит 16% отчислений

работодателей с зарплаты, а на накопительную

6%. В то время как денежные средства,

получаемые от работодателей в качестве

взносов на страховую часть пенсии,

тратятся на выплату пенсий сегодняшних

пенсионеров, накопительную часть Вы

можете перенести в НПФ.

Согласно

договору об ОПС в негосударственном

пенсионном фонде на накопительную часть

начисляется инвестиционный доход. За

последние три года накопленная доходность

от инвестирования пенсионных накоплений

в НПФ «Согласие» превышает аналогичный

показатель Пенсионного фонда России.

Заключая

договор НПО, клиент фонда выбирает

пенсионную схему, согласно которой

будет вестись его дальнейшее обслуживание.

Пенсионные взносы, перечисляемые по

договору НПО,учитываются на пенсионном

счете клиента. Эти средства инвестируются

в интересах клиента и на них начисляется

инвестиционный доход.

Условия для страховой пенсии по старости

Устанавливаются

три вида страховых пенсий: по старости,

по инвалидности, по случаю потери

кормильца.

Установлено,

что права на страховую пенсию будут

учитываться в пенсионных коэффициентах

(баллах), исходя из уровня заработной

платы (уплаченных с нее страховых

взносов), стажа и возраста выхода на

пенсию.

Условиями

возникновения права на страховую пенсию

по старости являются достижение возраста

60 лет — для мужчин, 55 лет — для женщин,

наличие страхового стажа (т.е. минимального

стажа уплаты страховых взносов) не менее

15 лет, наличие величины индивидуального

пенсионного коэффициента (баллов) не

менее 30.

В

2025 году минимальный общий стаж для

получения пенсии по старости достигнет

15 лет. С 6 лет в 2015 году он будет в течение

10 лет поэтапно увеличиваться – по 1 году

в год. Те, у кого общий стаж к 2025 году

будет менее 15 лет, имеют право обратиться

в ПФР за социальной пенсией (женщины в

60 лет, мужчины – в 65 лет). Кроме этого,

будет производиться социальная доплата

к пенсии до прожиточного уровня пенсионера

в регионе его проживания.

С

1 января 2015 года минимальная величина

индивидуального пенсионного коэффициента,

при котором возникает право на назначение

страховой пенсии, установлена в

размере 6,6 с последующим ежегодным

увеличением на 2,4 до достижения 30 в 2025

году.

Что

такое индивидуальный пенсионный

коэффициент?

| Годовой |

| *максимальное |

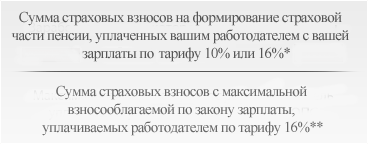

Тариф,

по которому работодатели уплачивают

страховые взносы в систему ОПС — 22% от

фонда оплаты труда работника (максимальный

уровень взносооблагаемой зарплаты

ежегодно определяется федеральным

законом). 6% тарифа страховых взносов с

систему ОПС идет на финансирование

фиксированной выплаты (до 2015 года –

фиксированного базового размера), а 16%

является индивидуальным тарифом,

уплаченные взносы по которому, по вашему

выбору, могут или полностью направляться

на формирование пенсионных прав в

страховой части пенсии, или 6% может

направляться на формирование ваших

пенсионных накоплений, а 10% — на формирование

пенсионных прав в страховой части

пенсии.

В

2014-2015 годах у граждан 1967 года рождения

и моложе есть право выбора варианта

пенсионного обеспечения в системе

обязательного пенсионного страхования:

продолжить формирование пенсионных

накоплений (тариф 6%) или отказаться от

дальнейшего формирования накопительной

пенсии, тем самым направив все страховые

взносы, которые за них уплачивают

работодатели, на формирование страховой

пенсии.

Сделав

выбор, необходимо подать соответствующее

заявление в Пенсионный фонд России.

Если

вы никогда не подавали заявление о

выборе НПФ или управляющей компании и

не сделаете выбор в 2014–15 годах, то все

страховые взносы будут поступать на

формирование страховой пенсии.

В

случае отказа от формирования пенсионных

накоплений все ранее сформированные

пенсионные накопления будут инвестироваться

и выплачены в полном объеме, когда вы

получите право на пенсию и обратитесь

за ее назначением.

При

выборе варианта пенсионного обеспечения

важно знать, что приняв решение о

формировании накопительной пенсии, вы

уменьшаете пенсионные права на

формирование страховой части, и наоборот.

При

отказе от формирования пенсионных

накоплений максимальный годовой

пенсионный коэффициент-10, если продолжаете

формировать – 6,25 (с 2021 года).

Страховая

пенсия ежегодно увеличивается государством

на уровень не ниже инфляции. Накопительная

пенсия не индексируется государством.

Доходность пенсионных накоплений

зависит исключительно от результатов

их инвестирования, то есть могут быть

и убытки.

В

случае убытков гарантируется лишь

выплата суммы уплаченных страховых

взносов на накопительную пенсию.

Подробнее

о выборе варианта пенсионного обеспечения

в 2014-2015 гг. –

Чем

выше зарплата, тем выше и значение

годового пенсионного коэффициента!

При

расчете годового пенсионного коэффициента

учитывается только официальная зарплата

до вычета налога на доходы физических

лиц (13%).

С

2021 года при ежегодном повышении уровня

взносооблагаемой зарплаты до 2,3 от

среднероссийской зарплаты максимальное

значение годового ПК достигнет 10 с 7,39

в 2015 году. Максимальный годовой коэффициент

начисляется, если зарплата, с которой

уплачиваются страховые взносы, не ниже

максимальной зарплаты, с которой

работодатели по закону уплачивают

страховые взносы в систему ОПС, и вы

отказались от формирования пенсионных

накоплений.

Стоимость

пенсионного коэффициента будет ежегодно

определяться федеральным законом.

Накопительная пенсия

С 1

января 2015 года накопительная часть

пенсии выделяется в самостоятельный

вид пенсии. Ее может устанавливать как

ПФР, так и НПФ, если в нем формируются

ваши пенсионные накопления.

При

выборе варианта пенсионного обеспечения

нужно помнить, что приняв решение о

формировании накопительной пенсии, вы

уменьшаете пенсионные права на

формирование страховой пенсии, и

наоборот. Какой вариант выгоднее —

решаете вы сами.

При

принятии решения о выборе стоит помнить

о том, что страховая пенсия гарантированно

увеличивается государством за счет

ежегодной индексации по уровню не ниже

инфляции. В то время как накопительная

пенсия — это пенсионные накопления,

которые передаются из ПФР в управление

негосударственному пенсионному фонду

или управляющей компании и инвестируются

ими на финансовом рынке.

По

новым правилам расчета размер накопительной

пенсии также будет выше, если обратиться

за назначением пенсии позднее

общеустановленного пенсионного возраста:

60 лет для мужчин и 55 лет – для женщин.

Ведь для расчета накопительной пенсии

сумма пенсионных накоплений делится

на т. н. период ожидаемой выплаты пенсии

– 228 месяцев. А если, например, обратиться

за назначением пенсии на три года

позднее, то сумма пенсионных накоплений

делится уже на 192 месяца.

Список использованной литературы

1. Конституция

РФ от 12.12.93.

2.

Бюджетный кодекс РФ от 31.07.98. №145-ФЗ.

Старый

3.

Закон «О трудовых пенсиях в РФ» от

17.12.01. №173-ФЗ.

4.

Закон «Об обязательном пенсионном

страховании в РФ» от 15.12.01 №167-ФЗ.

5.

Закон «О дополнительных мерах

государственной поддержки семей, имеющих

детей» от 29.12.2006 №256-ФЗ.

6.

Закон «О Бюджете Пенсионного фонда

Российской Федерации на 2008 год и на

плановый период 2009 и 2010 годов» от

21.07.2007. №182-ФЗ.

7.

Закон «О дополнительных страховых

взносах на накопительную часть трудовой

пенсии и государственной поддержке

формирования пенсионных накоплений»

от 30.04.2008 № 56-ФЗ.

8.

Кузьмина А. Эволюция и рыночная

трансформация пенсионной системы

Российской Федерации. // Вопросы

социального обеспечения. – 2009 №