Содержание

- 1 Многодетная семья – это статус

- 2 Льготная ипотека для многодетных семей

- 3 Как быть с вычетом, если его уже использовали и вернули налог?

- 4 Какие документы нужно собрать для участия в программе?

- 5 Закон точно заработает?

- 6 Откуда на это деньги?

- 7 Что нужно делать прямо сейчас?

- 8 Ипотека многодетным в ВТБ24

- 9 Что нужно делать прямо сейчас?

- 10 Ипотека многодетным у партнеров АИЖК

- 11 «Райффайзенбанк»

- 12 «Россельхозбанк»

- 13 «Газпромбанк»

- 14 Резюме

Многодетная семья – это статус

Согласно федеральному и региональному законодательству многодетные семьи в России вправе получать определенные льготы. Для этого семья должна соответствовать ряду обязательных требований.

Наиболее распространенный список критериев:

- родители проживают в зарегистрированном браке;

- число детей, постоянно проживающих в семье (как родных, так и приемных) – не менее трех;

- возраст детей меньше 18 лет.

В некоторых субъектах федерации многодетной признается только семья, где не менее четырех детей. В ряде регионов учитываются дети в возрасте до 23 лет, проживающие с родителями.

После того как в семье появилось требуемое количество детей, автоматически ей статус многодетной не присваивается. Статус необходимо оформить, обратившись в органы власти.

Чтобы получить удостоверение многодетной семьи и право на льготы, следует подать в органы опеки либо соцзащиты напрямую или через МФЦ:

- заявление;

- копии паспортов родителей;

- копии свидетельств о рождении детей;

- справку о составе семьи.

Поданные документы в срок не более 1 месяца проверяются, после чего на семью заводится дело, и родителям направляется уведомление с требованием предоставить дополнительные документы.

Только собрав и проверив все сведения о семье, власти официально признают ее многодетной и выдают соответствующее свидетельство. С этим документом льготная ипотека в 2019 году для многодетных семей становится реальностью.

Семья утрачивает статус многодетной, когда:

- дети достигают возраста 18 лет;

- несовершеннолетние передаются в интернаты, детские дома;

- родители ограничиваются или лишаются соответствующих прав;

- отменяется усыновление;

- на основании судебного приговора несовершеннолетних направляют в воспитательную колонию;

- дети становятся полностью дееспособными, что возможно при заключении ими брака или в результате эмансипации;

- студент либо солдат-срочник заключает брак;

- истек срок подтверждения многодетности.

Статус многодетной семьи нужно подтверждать ежегодно.

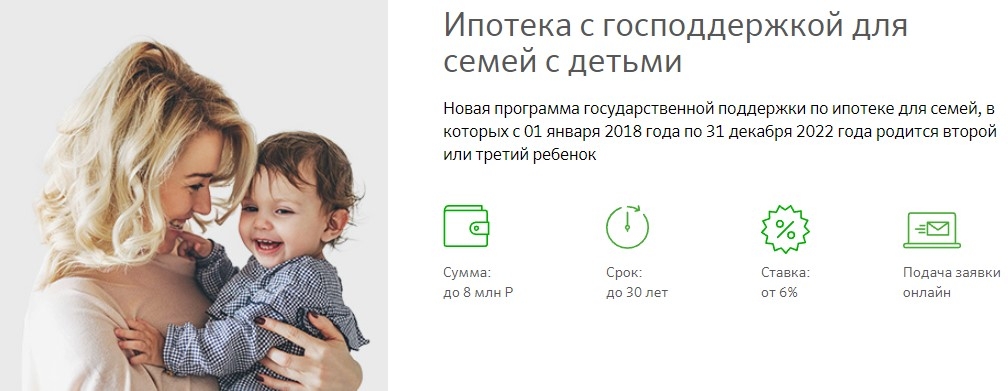

Льготная ипотека для многодетных семей

Льготный ипотечный кредит многодетным семьям стал доступен после 01.01.2018 г., после вступления в силу так называемого нового закона 2018 года.

Документ, благодаря которому стали предоставлять льготы по ипотеке многодетным семьям, — это постановление Правительства № 1711 от 30.12.2017 г..

Именно здесь написано о компенсации за счет средств федерального бюджета, недополученных кредитными организациями и АИЖК, доходов по ряду ипотечных договоров, заключенных в период с 01.01.2018 г. по 31.12.2022 г.

Преференция действует в отношении займов, предоставленных на покупку жилых помещений только на первичном рынке, включая жилые дома с земельными участками. Субсидирование ипотеки на приобретение нежилых помещений, например, апартаментов или гаражей, невозможно. Купить жилье можно только у юридического лица как по договору участия в долевом строительстве, так и по договору уступки права требования. Важно, чтобы юрлицо являлось первым собственником недвижимости.

Получить право на субсидирование, можно при одновременном выполнении таких условий:

- ипотечный договор был заключен после 01.01.2018 г.;

- валюта сделки – только российский рубль;

- сумма займа не превышает 3 000 000 рублей. Исключение – сделки по приобретению жилья в Москве и Московской области, в Санкт-Петербурге и Ленинградской области. Тогда максимально допустимая сумма по договору соответствует 8 000 000 рублей;

- доля собственных средств – от 20%;

- заключен договор страхования жизни и здоровья титульного созаемщика;

- способ погашения – аннутитет.

Перечисленные условия актуальны для всех кредиторов, участников программы господдержки семей.

Специальных требований в отношении возраста, финансового состояния или наличия у семьи недвижимости в указанном постановлении не оговаривается. Также не установлены ограничения на количество ипотечных договоров, которые могла бы получить семья по данной программе.

При отказе в пролонгации договора страхования жизни ставка процента увеличивается с 6% до величины ключевой ставки, действующей на тот момент, увеличенной на 2 процентных пункта. Сегодня это соответствует 9,5%.

Факт оплаты первоначального взноса (полностью или частично) подтверждается исключительно заемщиком или любым созаемщиком, тот есть плательщиком может выступить только кто-то из указанных лиц.

Согласно схеме, предложенной Правительством, никаких выплат напрямую многодетным семьям в целях компенсации платежей по ипотеке не предусмотрено. Субсидия напрямую поступает из бюджета кредитным организациям в соответствии с представленной ими документацией.

Своевременное погашение ипотеки многодетными семьями – обязательное условие сохранения права на субсидирование.

Согласно упомянутому постановлению ставка процента равна 6%. На данном уровне она сохранится в течение 3 лет, если в семье родился 2-ой ребенок, и 5 лет, если третий. Важно, чтобы пополнение в семье пришлось на период с 01.01.2018 г. по 31.12.2022 г., а новорожденные являлись гражданами России. Ограничений в отношении гражданства первого ребенка не установлено.

Один ребенок из двойни считается вторым, потому при рождении близнецов семья сразу получает право на кредитование по условиям данной программы. Если же при наличии одного малыша одновременно появляются еще двое, то семья вправе обратиться за установлением статуса многодетной и претендовать на увеличение периода действия льготной ставки по ипотеке.

По окончании указанных сроков процентная ставка возрастет, но не более чем до уровня ключевой ставки ЦБ РФ плюс 2%. Сегодня указанный параметр равен 7,5%. Значит, по завершении действия 6%-ной льготной ставки, стоимость кредита возрастет до 7,5 2 = 9,5%.

Допускается пролонгация периода действия ставки на уровне 6% при рождении третьего ребенка уже после предоставления займа по госпрограмме.

В условиях Программы однозначно сказано, что у семьи должно быть не менее 20% собственных средств. В качестве таковых зачастую используется материнский капитал. В таком случае нужно предоставить:

- соответствующий сертификат;

- справку из ПФР об остатке средств маткапитала.

Ряд регионов и муниципалитетов практикует предоставление субсидий многодетным на покупку жилья. Наличие такой возможности следует уточнять на местах.

Семьи, которые уже обзавелись жильем при помощи ипотечного займа, но в которых родились вторые или третьи дети в период с 01.01.2018 г. по 31.12.2022 г., вправе обратиться за рефинансированием кредитных обязательств на льготных условиях.

В рамках данной программы допускается рефинансирование только тех ипотечных договоров, что удовлетворяют требованиям, предъявляемым для вновь выдаваемых.

Например, в процедуре откажут тем, кто приобретал готовое жилье у физических лиц на вторичном рынке, кто не заключал договора страхования жизни.

За рефинансированием можно обратиться, например, в:

- Сбербанк;

- «Райффайзенбанк»;

- «Россельхозбанк»;

- «Газпромбанк».

Чтобы получить такой займ, нужно обратиться к АИЖК или иной уполномоченной кредитной организации.

Кредиторам предоставляют типовой перечень документов:

- анкету;

- паспорт гражданина РФ;

- мужчины в возрасте до 27 лет — военный билет;

- подтверждение наличия заработка и трудового стажа, хотя некоторые организации и не требуют удостоверения факта трудоустройства и наличия дохода;

- свидетельство о браке;

- свидетельства о рождении детей. В них должна стоять отметка о гражданстве. Если ее нет, предоставляется соответствующий удостоверяющий документ. Если детям более 14 лет, предъявляются их паспорта;

- договор долевого участия. Его можно подписать после получения согласия банка на кредитование.

Банки оставляют за собой право требования дополнительной документации, например, нотариально удостоверенных доверенностей, отчетов об оценке и так далее.

При выборе объекта недвижимости нужно учитывать, прошел ли застройщик аккредитацию у потенциального кредитора.

Некоторые из банков отказываются работать со сторонними организациями. Другие просто аккредитуют новый объект. Важно, что девелоперов, прошедших проверку банковскими службами, можно считать низкорисковыми. Банк не дает 100%-ную гарантию того, что объект будет сдан вовремя и возведен с соблюдением всех норм и правил. Но кредитор старается минимизировать свои риски, поскольку заинтересован в получении в залог качественного объекта недвижимости.

При рефинансировании дополнительно предъявляют:

- ранее подписанный ипотечный договор и, при наличии, допсоглашения к нему;

- справку об остатке задолженности от первоначального кредитора;

- документы, удостоверяющие своевременность расчета по договору.

Как быть с вычетом, если его уже использовали и вернули налог?

А вот и подвох! С вычетом при покупке квартиры действительно будет проблема. Когда семья оформляла покупку, она могла использовать налоговый вычет. Он был равен сумме расходов, которые оплачены своими деньгами. Если квартира стоила 2,5 млн рублей и часть оплачена маткапиталом, сумма вычета на обоих супругов составила бы 2 млн рублей. Семья могла уже получить из бюджета свои 260 000 Р НДФЛ.

С вычетом ситуация вряд ли изменится, и налог все-таки придется возвращать. Подумайте об этом заранее, чтобы внезапно не задолжать государству.

Какие документы нужно собрать для участия в программе?

Списка документов пока нет. Его еще утвердит правительство. Куда подавать документы, тоже неясно — нужно ждать отдельного постановления. Обычно его принимают в течение месяца после того, как закон вступит в силу. Как только появится конкретика — сразу расскажем.

Кроме постановления правительства будут дополнительные разъяснения. Закон небольшой и слишком уж простой. Обычно в таких случаях больше всего вопросов.

Закон точно заработает?

Закон уже подписан президентом и официально опубликован. Он сразу вступил в силу и точно будет работать. Останется дождаться постановления правительства.

Посмотрите, как изменился список поручений, за которыми мы следим с момента их публикации. Там все не так уж плохо: большинство законов уже приняты и точно работают.

Сбербанк предлагает ипотечное кредитование в соответствии с постановлением № 1711, начиная с 07.02.2018 г. Продукт назвали «Ипотека с господдержкой семей с детьми».

Основные параметры:

- срок кредитования – 1-30 лет;

- минимальная сумма займа – 300 000 рублей;

- возраст – 21-75 лет;

- стаж по текущему месту трудоустройства – от 6 месяцев;

- общий стаж – от 1 года за последние 5 лет.

Преимущества:

- клиенты Сбербанка на сервисе ДомКлик могут найти интересные предложения от Ипотека с господдержкой. Некоторые объекты предлагаются со скидкой;

- созаемщиком могут привлечь и «гражданского» супруга. Важно, чтобы он являлся родителем 2-ого или 3-его малыша второго созаемщика;

- приемлемые минимально допустимые сроки кредитования и сумма договора.

Недостатки:

- активно пропагандируется заключение договоров страхования у страховщика, входящего в холдинг Сбербанка. Однако его услуги дороги, а перечень его конкурентов, аккредитованных этим банком и предлагающих более умеренные цены, постепенно сокращается;

- жесткие требования к качеству кредитной истории;

- банк работает исключительно с официальными данными о заработке и стаже клиента. А для данного вида кредита подтверждение финансовой состоятельности обязательно.

Откуда на это деньги?

Деньги выделит федеральный бюджет. В 2019 году господдержкой смогут воспользоваться 30 тысяч семей. Это значит, что на погашение их жилищных кредитов понадобится около 13,5 млрд рублей. На самом деле это не так уж много: в год только на материнский капитал уходит 330 млрд, а на выплаты по уходу за детьми-инвалидами с учетом повышения нужно около 150 млрд рублей.

Точную сумму расходов на господдержку многодетных семей с ипотекой установит правительство. Может случиться так, что деньги выделят не на всех и будет как с автокредитами: не успеют сообщить о возобновлении, как субсидии уже заканчиваются.

Что нужно делать прямо сейчас?

Закон вступил в силу, но пока получить 450 000 Р в счет ипотеки нельзя. Собирать документы тоже рано. Правительство готовит свою часть документов по этой программе.

Но есть смысл прямо сейчас учесть такие моменты:

- Если третий ребенок родился до 2019 года, не рассчитывайте на эту программу.

- Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 Р на первоначальный взнос не получится. Деньги дают только на погашение долга.

- Если у вас родился третий ребенок и есть планы досрочно погасить ипотеку, не спешите. Если долг будет меньше 450 000 Р, остаток господдержки просто сгорит. Погасят только то, что осталось выплатить по кредиту.

- Если рассчитываете на эту программу и выбираете квартиру в ипотеку, можете брать вторичное жилье. Льготная ставка на такие квартиры не положена, но 450 000 Р на погашение долга дадут.

- Если сейчас рефинансируете ипотеку по льготной ставке, спокойно это делайте. Потом получите еще 450 000 Р — одно другому не помешает.

- Если планировали третьего ребенка и рассчитываете на программу, учтите ограничение по срокам. Может быть, господдержку продлят, но пока ребенок должен родиться до конца 2022 года.

- Оформите документы на детей и подумайте, на кого выгоднее брать ипотеку. Заемщиком должен быть тот родитель, у которого родился третий ребенок. Если для супруга это второй ребенок, ипотеку лучше брать жене.

- Предусмотрите ситуацию с вычетом и возвратом налога после господдержки. Государство готово дать денег на ипотеку, но налоговая обязательно заберет свое.

- В расчете на программу не спешите принимать серьезные решения. Подождите, пока появится постановление правительства с порядком выдачи и списком документов. Там могут быть нюансы.

Ипотека многодетным в ВТБ24

ВТБ24 также работает по госпрограмме поддержки семей с детьми. Здесь при оформлении заявки помимо документов, указанных в типовом перечне предоставляют СНИЛС.

Преимущества:

- отсутствуют ограничения по возрасту заемщика, созаемщика и поручителей;

- свыше 10 000 аккредитованных аккредитованных застройщиков по всей стране;

- возможно участие в сделке гражданского супруга;

- одобрение актуально в течение 4 месяцев;

- срок рассмотрения первичных обращений – 1-5 рабочих дней;

допускается трудоустройство как на территории страны, так и за ее пределами в подразделениях транснациональных компаний.

Недостаток: если счет продавца открыт не в ВТБ24, при переводе средств в его пользу удерживается комиссия, которую оплачивает покупатель.

Что нужно делать прямо сейчас?

Закон вступил в силу, но пока получить 450 000 Р в счет ипотеки нельзя. Собирать документы тоже рано. Правительство готовит свою часть документов по этой программе.

Но есть смысл прямо сейчас учесть такие моменты:

- Если третий ребенок родился до 2019 года, не рассчитывайте на эту программу.

- Если ипотеки пока нет и накоплений тоже нет, потратить 450 000 Р на первоначальный взнос не получится. Деньги дают только на погашение долга.

- Если у вас родился третий ребенок и есть планы досрочно погасить ипотеку, не спешите. Если долг будет меньше 450 000 Р, остаток господдержки просто сгорит. Погасят только то, что осталось выплатить по кредиту.

- Если рассчитываете на эту программу и выбираете квартиру в ипотеку, можете брать вторичное жилье. Льготная ставка на такие квартиры не положена, но 450 000 Р на погашение долга дадут.

- Если сейчас рефинансируете ипотеку по льготной ставке, спокойно это делайте. Потом получите еще 450 000 Р — одно другому не помешает.

- Если планировали третьего ребенка и рассчитываете на программу, учтите ограничение по срокам. Может быть, господдержку продлят, но пока ребенок должен родиться до конца 2022 года.

- Оформите документы на детей и подумайте, на кого выгоднее брать ипотеку. Заемщиком должен быть тот родитель, у которого родился третий ребенок. Если для супруга это второй ребенок, ипотеку лучше брать жене.

- Предусмотрите ситуацию с вычетом и возвратом налога после господдержки. Государство готово дать денег на ипотеку, но налоговая обязательно заберет свое.

- В расчете на программу не спешите принимать серьезные решения. Подождите, пока появится постановление правительства с порядком выдачи и списком документов. Там могут быть нюансы.

Ипотека многодетным у партнеров АИЖК

АИЖК является, по сути, агрегатором услуг банков, готовых предоставить ипотечный займ.

Рефинансирование в рамках госпрограммы по договорам, оформленным ранее, пока не предусмотрено.

Для того чтобы обратиться к банкам-партнерам АИЖК, нужно соответствовать следующим требованиям:

- наличие гражданства РФ;

- возраст – 21-65 лет к дате полного расчета по договору;

- трудовой стаж наемного персонала – от 3 месяцев у последнего работодателя. ИП и владельцы бизнеса должны подтвердить безубыточность деятельности в течение последних 2 лет.

Условия по кредиту:

- срок – 3-30 лет;

- минимальная сумма – 500 000 рублей;

- если предложенный объект не относится к аккредитованным агентством, то его сотрудники в течение 2 дней рассмотрят вопрос о возможности работы с таким жильем.

Преимущества:

- кредитуют даже ИП и собственников бизнеса;

- допускается привлечение до 4 поручителей.

Недостатки:

- к перекредитованию не примут договора, по которым допускалась просрочка платежей;

- большая минимально допустимая сумма по договорам.

«Райффайзенбанк»

«Раййфайзенбанк» предлагает семьям с детьми обратиться за ипотекой с господдержкой. Банк готов сотрудничать с гражданами страны в возрасте от 21 года до 65 лет. Займ предоставляется на срок 1-30 лет.

Преимущества:

- банк принимает заявки и от владельцев бизнеса, и от индивидуальных предпринимателей;

- минимальный стаж у действующего работодателя – от 3 месяцев.

Недостатки:

- максимально возможная сумма кредитования определяется как 75-80% от цены выбранного жилья;

- при обращении в Санкт-Петербурге или в Ленинградской области нужно быть готовым к тому, что более 6 000 000 рублей не предоставят;

- минимально допустимая сумма по договору – 800 000 рублей для Москвы и столичного региона и 500 000 рублей для остальных субъектов РФ;

- плохая кредитная история означает отказ в кредитовании.

Средства маткапитала как собственные, как первоначальный взнос, банк не примет.

«Россельхозбанк»

«Россельхозбанк» реализует «Ипотеку с государственной поддержкой семей с детьми». Возраст заявителей – 21-75 лет. Требуется официальное трудоустройство. Минимально допустимый стаж по текущему месту трудоустройства – 3 месяца для участников зарплатного проекта и 6 месяцев для прочих клиентов при общем стаже за прошедшие 5 лет от 1 года.

Преимущества:

- кредитование возможно даже на 100 000 рублей;

- срок заключения договоров – до 30 лет;

- допускается привлечение до 3 созаемщиков.

Недостаток: по завершению льготного периода при отсутствии пролонгации договоров страхования жизни и здоровья ставка будет дополнительно увеличена на 1%.

«Газпромбанк»

В «Газпромбанке» можно оформить «Семейную ипотеку» при таких ограничениях:

- минимально возможная сумма по договору – 500 000 рублей или 15% стоимости объекта недвижимости;

- срок кредитования – 1-30 лет;

- возраст заемщика – 20-65 лет;

- минимальный трудовой стаж – от 6 месяцев у последнего работодателя при общем стаже от 1 года.

Допускается применение «Семейной ипотеки» в рамках программы «Военная ипотека».

Тогда минимальная величина займа не ограничивается, но срок кредитования составляет не более 20 лет.

Преимущества:

- полный комплект документации, включая документы по жилью, банковские службы рассмотрят за 1-10 рабочих дней;

- требуется аккредитация новостройки. Банк рассмотрит любые кандидатуры застройщиков;

- можно объединить программы семейной и военной ипотек.

Недостатки:

- высокий уровень минимальной суммы займа;

- важно, чтобы официального дохода заемщика было достаточно для обслуживания долга.

Резюме

Банки, предоставляющие ипотеку с господержкой, работают даже с парами, чей брак официально не зарегистрирован. Важно наличие совместных детей, которые обязательно должны быть вторыми или третьими.

Общие условия кредитования для всех кредиторов одинаковы. Этим объясняется фактическое отсутствие особых преференций участникам зарплатных проектов, кроме возможности подтверждения дохода путем предоставления номера карточки, на которую он поступает.

Различия в условиях кредитования проявляются в оценке качественных характеристик клиента: его заработка, трудоустройства, состояния кредитной истории и тому подобного.

Руководителям и собственникам бизнеса интереснее всего кредитоваться в «Райффайзенбанке».

Тем, кто не имеет проблем с кредитной историей и с подтверждением заработка, стоит обратиться в Сбербанк.

Если были проблемы со сроками исполнения кредитных обязательств, если трудно доказать финансовую состоятельность, стоит попробовать подать заявку через АИЖК.