Содержание

- 1 С чего всё началось?

- 2 Т—Ж предупреждает

- 3 У меня две ипотеки, могу ли я воспользоваться программой несколько раз?

- 4 Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

- 5 Какой вид недвижимости не попадает под программу?

- 6 Какой пакет документов необходимо предоставить?

- 7 Можно ли использоваться материнский капитал как первоначальный взнос?

- 8 Хватит ли на всех субсидий?

С чего всё началось?

Данную программу называют еще президентской ипотекой, так как именно Владимир Владимирович Путин 25.11.2017 на заседании координационного совета по разработке национальной стратегии действий государства в интересах детей объявил о том, что в 2018 году для семей с детьми будет разработана специальная ипотечная программа «Ипотека 6%».

А уже 30 декабря 2017 года вышло постановление Правительства РФ №1711 и в нем было сказано, что государство запускает программу государственной поддержки для заемщиков, у которых родился второй или третий ребенок в семье в период с 2018 по 2022 годы. Сумма субсидий, которую выделило государство, составляет 600 миллиардов рублей. Всем банкам предложили подать заявку на добровольное участие в этой программе.

Т—Ж предупреждает

С 13 апреля 2019 года условия семейной ипотеки с господдержкой изменились. Теперь льготная ставка действует в течение всего срока кредита, можно рефинансировать ипотеку, по которой раньше уже меняли условия, а для Дальнего Востока — больше льгот. Некоторые данные из этой статьи устарели. О том, как теперь работает программа, читайте в нашем отдельном разборе. Там полный обзор изменений.

У меня две ипотеки, могу ли я воспользоваться программой несколько раз?

Претендовать на субсидирование платежей по ипотеке могут российские семьи с одним ребенком, которые в 2018 году (или позднее) планируют рождение второго и/или третьего ребенка. Компенсация выплат по кредиту призвана снизить финансовую нагрузку на молодые семьи, обеспечив значительное снижение ежемесячных выплат.

По мнению главы Минстроя Михаила Меня, субсидирование ипотеки по указу Путина 2018 предусмотрено на срок 3 или 5 лет, но есть все основания считать, что моменту завершения госпрограммы средневзвешенная ставка по жилищному кредиту приблизится к тем же 6%. Именно такие показатели ожидаются к 2020-2022 годам в соответствие с существующими тенденциями.

В первую очередь господдержка оказывается в целям улучшения демографической ситуации в стране, поэтому программа не распространяется на молодые семьи при рождении первого ребенка. Получить льготу по ипотеке в 2018 году могут семьи при рождении второго и/или третьего ребенка после 1 января 2018 года.

Господдержка при выплате ипотеки по указу Путина предоставляется семье за рождение второго ребенка после 01.01.2018 (включительно). Если в свидетельстве о рождении 2 ребенка в семье указана дата 1 января 2018 года или позднее, то семья с двумя детьми может платить по специальной сниженной ставке 6% в течение 3 лет. Остальную часть ежемесячных платежей субсидирует государство.

Субсидия предоставляется российским семьям при рождении 3 ребенка в период от 01.01.2018 года до 31.12.2022 на срок 5 лет. Новый закон предусматривает продление срока действия льготы, если в период действия госпрограммы в семье появляются и второй, и третий ребенок. В этом случае к стандартному льготному периоду в 3 года с даты выдачи кредита добавляется господдержка на срок в 5 лет.

После прямой линии 2018 года президент дал поручение включить в программу субсидирования ипотеки многодетные семьи с 4-мя и более детьми. Изменения коснулись займов, выданных кредитными организациями России и АО “Дом.РФ” на строительство или приобретение жилья, и на рефинансирование ранее выданных кредитов.

Новая госпрограмма не предполагает субсидирование бездетных семей. Тем не менее граждане также могут рассчитывать на уменьшение финансовой нагрузки на семейный бюджет, если решат завести первого ребенка. В этом случае семья будет получать в среднем 10 500 рублей в течение полутора лет. Если в течение срока действия госпрограммы семья решить завести 2 ребенка, то можно будет получать компенсации по ипотеке в течение 3 лет.

Государственная программа не может покрыть все расходы молодых семей, поэтому для льготной ипотеки 2018 по указу Путина действуют определенные ограничения. В зависимости от региона установлены различные общие суммы компенсации. Для получения государственной поддержки молодые семьи могут отправиться в банк, участвующий в госпрограмме, или в Агентство ипотечного жилищного кредитования.

Вы можете оформить ипотеку в любом банке, который участвует в государственной программе по субсидированию ипотеке в соответствие с указом Президента РФ. Независимо от установленной в банке базовой ставки Вы сможете оплачивать ипотеку по льготной ставке 6%. Остальная часть платежа (в среднем 4-4,5%) выплачивается из федерального бюджета.

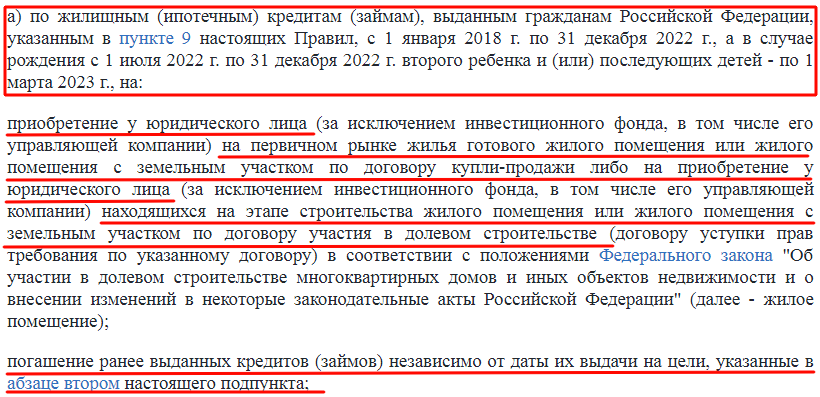

Ипотека с 2018 по указу Путина положена всем совершеннолетним гражданам РФ, которые в срок действия госпрограммы 01.01.2018—31.12.2022 станут родителями второго или третьего ребенка. Госпрограмма льготного ипотечного кредитования распространяется и на рождение, и на усыновление ребенка. Субсидия на ипотеку действует во всех регионах РФ при покупке жилья на первичном рынке на следующих условиях:

- Покупка строящегося жилья (по договору 214-ФЗ);

- Переуступка права требования по ДДУ;

- Покупка готовой квартиры или дома у юрлица до договору купли-продажи.

Чтобы получить льготную ипотеку по указу Путина, молодой семье необходимо обратиться в Агентство ипотечного кредитования или банк, участвующий в госпрограмме. К стандартному пакету документов на ипотеку необходимо приложить свидетельство о рождении ребенка. Для получения субсидии необходимо, чтобы договор по ипотечному кредиту соответствовал таким требованиям:

- Кредитный договор заключен в рублях 1 января 2018 года или позднее (это не относится к рефинансированию кредита).

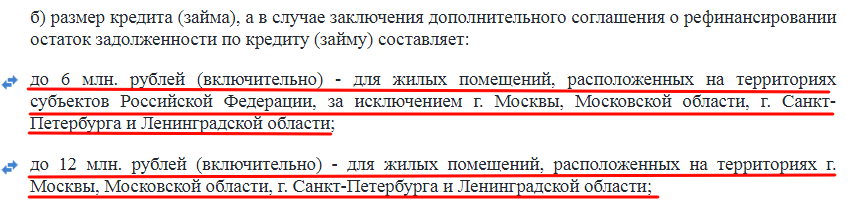

- Общий размер кредита составляет 3 млн для регионов и 8 млн для Москвы и МО, Санкт-Петербурга и ЛО.

- Заемщик оплачивает первый взнос не менее 20% от стоимости жилья собственными средствами или с использовании государственных субсидий.

- Обязательно должны быть заключены договоры страхования жизни и страхования предмета залога.

- Льгота действует только при своевременной оплате платежей по ипотеке.

- Форма платежей — только Аннуитет.

Кроме оформления льготы на новую ипотеку, граждане могут получить рефинансирование для действующего ипотечного кредита. Необходимо, чтобы текущий кредит был выдан до 01.01.2018. При этом ипотека должна быть оформлена на покупку жилых помещений в новых домах или на покупку строящихся или жилых помещений с земельным участком.

Независимо от установленных ипотечных ставок в банках, участники государственной программы льготного жилищного кредитования по указу Владимира Путина будут оплачивать ставку 6% годовых. Льгота действует в течение 3 лет при рождении второго ребенка и в течение 5 лет при рождении третьего ребенка в семье.

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет | Примечание |

|---|---|---|---|---|---|

| Абсолют банк | 10.9 | 15 | 3 | 21-65 | ФБ 0,5% |

| АИЖК | 10.75 | 20 | 6 | 21-65 | |

| Ак Барс | 11 | 10 | 3 | 18-70 | скидка 0,3% если ПВ 20-30%, свыше 30% скидка 0,6% |

| Альфабанк | 11.75 | 15 | 6 | 20-64 | 4% комиссия — скидка 1,5% работает по дельте |

| Банк Возрождение | 10.9 | 15 | 6 | 18-65 | |

| Банк Зенит | 14.25 | 20 | 4 | 21-65 | |

| Банк Санкт-Петербург | 12 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года 3,75% годовых |

| Бинбанк | 10.75 | 20 | 6 | 21-65 | |

| ВТБ 24 и Банк Москвы | 9.45 | 15 | 3 | 21-65 | 9,2% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Газпромбанк | 9.5 | 20 | 6 | 21-65 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Глобэкс банк | 11.8 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия, |

| Евразийский банк | 11.75 | 15 | 1 | 21-65 | 4% комиссия — скидка 1,5% работает по дельте |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Запсибкомбанк | 10.99 | 15 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Металлинвестбанк | 12.75 | 10 | 4 | 18-65 | |

| Московский кредитный банк | 12 | 10 | 6 | 18-65 | |

| Промсвязьбанк | 10.9 | 15 | 4 | 21-65 | 10% пв для ключевых партнеров |

| Райффайзенбанк | 9.99 | 15 | 3 | 21-65 | 10% ПВ для зарплатников, скидка 0,59-0,49 для определенных застройщиков |

| Росевробанк | 11.25 | 20 | 4 | 23-65 | |

| Россельхозбанк | 9.45 | 20 | 6 | 21-65 | материнский капитал без ПВ ставка не меняется, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Российский капитал | 11.75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Сбербанк | 10 | 15 | 6 | 21-75 | 9,9 при электронной регистрации сделки; -0,5% если зарплатник Сбера; 7,4%-8% если субсидирование со стороны застройщика |

| Связь-банк | 10.9 | 15 | 4 | 21-65 | |

| СМП банк | 11.9 | 15 | 6 | 21-65 | скидка 0,2% при ПВ 40% и больше, скидка 0,5% для льготной категории клиентов, ставка 10,9 — 11,4% за быстрый выход на сделку |

| Транскапиталбанк | 9,2% | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии, после ввода дома ставка снижается на 1% |

| Уралсиб | 10.4 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ, скидка 0,41% при ПВ 30% и выше |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, 10% ПВ если зарплатник, 20%ПВ по ФБ |

| Югра | 11.5 | 20 | 6 | 21-65 |

Участником программы по ипотеке в 6 процентов может стать любой банк России. Если заявка от банка одобрена государством, финансовая организация сможет получать от него денежную компенсацию по погашению ипотеки заемщиками, которая действует для них на льготных условиях.

В программе субсидирования на сегодняшний день участвует около 50 банков, а также акционерное общество «ДОМ.РФ».

Наиболее востребованы по программе «Семейная ипотека с государственной поддержкой» банки:

- Сбербанк;

- ВТБ;

- Абсолют;

- Банк ДОМ.РФ;

- Газпромбанк;

- Россельхозбанк;

- Промсвязьбанк;

- Финансовая Корпорация Открытие;

- МКБ;

- Райффайзенбанк.

Следует иметь в виду, что кредитующая финансовая организация может предъявлять дополнительные требования к заемщику. Так Сбербанк помимо перечисленных выше условий выдвигает следующие дополнительные:

- Стаж работы заемщика (или титульного созаемщика, если заемщиков по договору несколько) должен составлять не менее 6 месяцев на одном месте работы;

- Общий стаж заемщика/титульного созаемщика за последние пять лет должен составлять не менее 1 года.

Дополнительные условия могут различаться в разных кредитующих организациях. Так ДОМ.РФ требует, чтобы заемщик работал на одном месте не менее 3 месяцев или имел не менее 1 года безубыточной производственной деятельности, являясь индивидуальным предпринимателем. ДОМ.РФ также прописывает ограничения на количество созаемщиков: их, включая супругов, гражданских супругов и иных родственников должно быть не более 4 человек.

- Постановление Правительства РФ №1711 от 30 декабря 2017 года:

- Постановление Правительства РФ №857 от 21 июля 2018 года:

Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

Этим же правом могут воспользоваться и те семьи, которые заключили договор с банком до вступления в законную силу ПП РФ №1711. В этом случае они должны переоформить документы.

Обязательным требованием является приобретение жилья на первичном рынке. Тем временем неважно сдано ли оно в эксплуатацию или еще находится на стадии “котлована”. Это могут быть как квартиры, так и дома, коттеджи.

Важным аспектом являются условия, предъявляемые к заемщику. Поэтому чтобы воспользоваться госипотекой под 6 процентов нужно соответствовать следующим требованиям:

- Возрастные рамки: 21-65 лет.

- Заемщиком может стать только гражданин РФ.

- Дети должны быть рождены на территории России и иметь гражданство РФ.

- второй ребенок с 01.01.2018 по 31.12.2022;

- более двух детей с 1 июля по 31 декабря 2022 (для них льгота продлевается до 1 марта 2023).

В том случае, когда заемщик полностью соответствует требованиям, то при оформлении ипотеки под 6 процентов потребуется соблюсти следующие правила:

- Приобретение жилья должно осуществляться только у компании.

- Кредитование оформляется в финансовых организациях, утвержденных в списке Минфина.

- Сумма ипотеки должна составлять не более 80 процентов от стоимости жилого помещения.

- Кредит заключается с 01.01.2018 по 31.12.2022, а также эти сроки распространяются на переоформление действующей жилищной субсидии, оформленной до вступления в законную силу ПП РФ №1711.

- Оплата должна иметь равные суммы за весь период, то есть действует аннуитет (п. п. Д, п. 10 ПП РФ №1711).

- Выплаты только в отечественной валюте.

Таким образом, установлены максимумы для:

- Москвы и МО, а также Санкт-Петербурга и ЛО – 12 млн рублей;

- остальные территории России – 6 млн рублей.

Из вышесказанного можно сделать вывод, что ипотека под 6 процентов доступна многим молодым семьям, у которых родились второй и последующие дети. При этом они должны внести не менее ⅕ части от суммы приобретаемого жилья. На практике это может выглядеть так (на примере прочих регионов):

- семья решает купить квартиру, стоимостью 2,5 млн руб.;

- за второго ребенка они получили маткапитал 453 026 рублей (в 2018 и 2019 его сумма одинакова);

- им необходимо внести 20%, что составит 500 тыс. р. (453 026 р. маткапиталом и остаток 46 974 р. собственными средствами);

- оставшаяся сумма 2 млн руб. оформляется по льготной ипотеке с аннуитетными платежами под 6 процентов годовых.

Получается, что по завершении срока предоставления льготной субсидии, процент возрастает, но не более чем на два пункта выше ставки рефинансирования Центрального Банка РФ. На начало 2019 она составляет 7,75 %, по данным портала ЦБ РФ, а в дальнейшем Правительство планирует снизить ее до 6.

Согласно законодательству период действия ипотеки с господдержкой определен следующими датами с 01.01.2018 по 31.12.2022. Срок кредитования зависит во многом от того, каким по счету родится ребенок в семье:

- второй – на 3 года;

- более двух – на 5 лет.

В тех ситуациях, когда ипотека под 6 процентов была оформлена при появлении второго ребенка, а в дальнейшем в семье родился третий, то срок субсидии будет рассчитываться так: сперва на три года, а по истечении данного периода происходит переоформление еще на пять лет. В общей сложности семья будет пользоваться льготной субсидией на протяжении 8 лет (п. 6 ПП РФ №1711).

Саму ипотеку можно оформлять на более длительный период. Поэтому эксперты советуют при заключении договора выбирать максимальный срок, чтобы платеж был минимальным и в случае непредвиденных жизненных ситуаций заемщик всегда имел возможность выплачивать ипотеку.

Тарификация по государственной ипотеке является фиксированной и банки не имеют права поднимать ее, но могут предложить ниже установленной государством. Дело в том, что заемщик подписывает договор жилищного кредитования под 6 %, а разницу между этим процентом и установленным финансовой организацией, покрывается за счет государства. На потери из бюджета выделено 600 млрд рублей, большая часть из которых поступает на счет ПАО Сбербанк и ВТБ (Приказ Минфина № 88 от 19.02.2018).

| Организация | Перекредитование договоров, оформленных до 01.01.2018 |

|---|---|

| ПАО «Сбербанк России» | нет |

| Банк ВТБ (ПАО) | нет |

| АКБ «Абсолют Банк» (ПАО) | нет |

| АО «РОССИЙСКИЙ КАПИТАЛ» (ПАО) | есть |

| «Газпромбанк» (АО) | нет |

| АО «Российский Сельскохозяйственный банк» | нет |

| ПАО «Промсвязьбанк» | нет |

| ПАО Банк «Финансовая Корпорация Открытие» | нет |

| «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (ПАО) | нет |

| АО «Райффайзенбанк» | нет |

| ПАО Банк «Возрождение» | нет |

| АО «Акционерный Банк «РОССИЯ» | нет |

| ПАО «Совкомбанк» | нет |

| АО «Коммерческий банк ДельтаКредит» | нет |

| ПАО «ТРАНСКАПИТАЛБАНК» | нет |

| АКБ «АК БАРС» (ПАО) | нет |

| АКБ «ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК» (ПАО) | нет |

| ПАО «Западно-Сибирский коммерческий банк» | нет |

| ПАО «БАНК УРАЛСИБ» | нет |

| ПАО КБ «Центр-инвест» | нет |

| АО «ЮниКредит Банк» | нет |

| АО «КОШЕЛЕВ-БАНК» | нет |

| АКБ «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПАО) | есть |

| АО Банк конверсии «Снежинский» | нет |

| КБ «Кубань Кредит» ООО | нет |

| Прио-Внешторгбанк (ПАО) | нет |

| РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (ПАО) | нет |

| АО Банк «Северный морской путь» | нет |

| АКБ «АКТИВ БАНК» (ПАО) | нет |

| АО «БАНК СОЦИАЛЬНОГО РАЗВИТИЯ ТАТАРСТАНА «ТАТСОЦБАНК» | нет |

| АКБ «РосЕвроБанк» (АО) | нет |

| Оренбургский ипотечный коммерческий банк «Русь» (ООО) | нет |

| Банк ЗЕНИТ (ПАО) | нет |

| ООО Банк «Аверс» | нет |

| ПАО «Курский промышленный банк» | нет |

| ПАО «БАНК «САНКТ-ПЕТЕРБУРГ» | нет |

| ПАО «НОВЫЙ ИНВЕСТИЦИОННО-КОММЕРЧЕСКИЙ ОРЕНБУРГСКИЙ БАНК РАЗВИТИЯ ПРОМЫШЛЕННОСТИ» | нет |

| ПАО «Дальневосточный банк» | нет |

| АО «Сургутнефтегазбанк» | нет |

| ПАО КБ «Уральский финансовый дом» | нет |

| ПАО «СЕВЕРГАЗБАНК» | нет |

| ПАО «БИНБАНК» | нет |

| ПАО «Московский Индустриальный банк» | нет |

| АКБ «Энергобанк» (ПАО) | нет |

| ПАО Банк «Кузнецкий» | нет |

| АО «Всероссийский банк развития регионов» | нет |

| ДОМ.РФ (до марта 2018 — АО «АИЖК») | есть |

Как видно из вышеприведенной информации, всего три финансовые организации готовы оказать услугу по рефинансированию, то есть переоформлению ипотеки, заключенной до января 2018, под льготных 6 процентов.

Когда ознакомился со всеми условиями и выбрал кредитную организацию, настает момент формирования пакета документов для оформления субсидии с государственной поддержкой в 6 процентов. На данном этапе стоит понимать, что у каждой финансовой организации свои требования к бумагам. При этом законодательно не установлен точный перечень, но в основном он состоит из:

- Паспорт гражданина РФ.

- Военный билет для мужчин до 27 лет.

- Свидетельства о рождении детей.

- Справки о доходах.

- Оценка недвижимости.

Количество желающих войти в программу постоянно растет и у многих появляются разноплановые вопросы. На часто задаваемые, мы постарались коротко и лаконично ответить.

Если в 2018 родилась двойня и они являются первыми детьми в семье, то могу ли я оформить ипотеку с господдержкой?

Да, можете, так как согласно ПП РФ №1711 от 30.12.2017 говорится о появлении более одного ребенка в семье, а не о количестве родов.

Почему банк отказал в рефинансировании кредита под льготную программу, хотя он есть в списках Минфина?

Не все коммерческие организации, которым вверено оформление государственной ипотеки под 6 процентов, оказывают услуги по рефинансированию (перекредитованию) договоров, заключенных до января 2018. Из 47 организаций этим вопросом занимаются только три: ДОМ.РФ (АИЖК), АО Роскапитал, АКБ Металлинвест Банк.

Есть действующий жилищный кредит, оформленный в 2017, а второй ребенок родился в 2018. Могу ли я рефинансировать ипотеку под 6 процентов?

Да, это возможно, но только в трех организациях: ДОМ.РФ (АИЖК), АО Роскапитал, АКБ Металлинвест Банк. Пакет документов, предоставляемых на рефинансирование, устанавливается кредитной организацией самостоятельно.

Могу я приобрести жилье в новостройке у физического лица по данной программе?

Нет. Согласно п. 10 Постановления Правительства РФ №1711 допустимо только приобретение первичного жилья у юридического лица. Нельзя купить по ипотеке в 6 процентов квартиры и дома у физических лиц, инвестиционных фондов, а также вторичное жилье.

Могут ли претендовать на данную программу родители, у которых дети от разных браков?

Это возможно, при условии, что у обоих есть дети в предыдущих браках и теперь у них родился общий ребенок.

Стать участниками программы по субсидированию ипотеки семьи могут при соблюдении следующих условий:

- Второй, третий или последующий ребенок появился в семье в период с 01.01.2018 года по 31.12.2022 года. Дети, рожденные в 2017 году или раньше, уже не подпадают под действие программы. Если второй или следующий ребенок родился с 1 июля по 31 декабря 2022 года, ипотеку на льготных условиях можно будет оформить до 1 марта 2023 года.

- Ипотечный кредит или займ заключен не ранее 01.01.2018 года. Однако ранее взятую ипотеку можно будет рефинансировать под 6%, если с 1 января 2018 года в семье родится второй или последующий ребенок.

- Максимальный размер займа или кредита составляет:

- 12 млн. рублей — для недвижимости, расположенной на территории Москвы и области, а также Санкт-Петербурга и области.

- 6 млн. рублей — для жилья, расположенного в любом другом субъекте РФ.

- Заемщик должен самостоятельно оплатить не менее 20% стоимости приобретаемого жилья. Разрешается использовать средства, полученные из федерального бюджета или бюджета субъекта РФ, то есть можно использовать средства маткапитала, как государственного, так и регионального.

- Почти во всех случаях (исключением является недвижимость в сельских поселениях Дальневосточного федерального округа) ипотека по льготной ставке предоставляется для покупки жилья на первичном рынке. Это может быть уже готовое к эксплуатации помещение или недостроенное, приобретаемое по договору участия в долевом строительстве. Допускается как покупку квартиры, так и частного дома с земельным участком.

- Заемщик должен заключить договор личного страхования, а также застраховать приобретаемое жилье (после оформления на него права собственности).

- Заемщик должен вносить равные ежемесячные платежи на протяжении всего срока действия кредита. Изменить сумму аннуитетного платежа можно, только если это было предусмотрено условиями кредитного договора.

- В семье родился второй, третий и любой последующий ребенок после 1 января 2018 года.

- Льготная ставка действует для ипотеки, которую взяли с 2018 года.

- Можно рефинансировать старую ипотеку.

- Квартира должна быть на первичном рынке. Продавец — юрлицо.

- Сначала ставка будет 6%, но максимум на восемь лет. Потом — ставка ЦБ 2%.

- Банк может еще снизить ставку. Но может и повысить, если не купить страховку.

- Максимальная сумма кредита в регионах — 6 млн рублей, в Москве и Петербурге — 12 млн.

- Первоначальный взнос — 20%.

- По сроку кредита условий нет, это на усмотрение банка и заемщика.

- Созаемщиком по кредиту может быть не родитель ребенка.

- В договоре с банком может быть условие, что страховку нужно покупать только после оформления квартиры в собственность. Например, если это новостройка, которую сдадут через год, и страховать пока нечего. Льготу все равно дадут.

- Банк может повысить льготную ставку, если вы не согласитесь застраховать себя и квартиру. Если вы обещали купить полис, но не купили, ставку могут поднять даже в течение льготного периода. И это не будет нарушением со стороны банка.

- Банк может снизить льготную ставку. То есть установить ее даже ниже 6%. Это на усмотрение банка, но раньше такого условия вообще не было.

- Повысить рождаемость, так как в 2017 году уровень рождаемости в России снизился сразу на 10,7%. А в 2018 году уровень рождаемости за первые 8 месяцев упал еще на 5,2% по сравнению с аналогичным периодом в 2017 году.

- Увеличить спрос на новостройки, который после кризиса 2014 года в стране сильно упал. Сейчас почти 70% сделок по ипотеке приходятся на вторичный рынок жилья.

| Банк | Лимит (млн рублей) |

|---|---|

| Сбербанк | 171 205 |

| ВТБ | 106 726 |

| Абсалютбанк | 46586 |

| Российский капитал | 22840 |

| Газпромбанк | 22006 |

| Россельхозбанк | 20145 |

| Промсвязьбанк | 14835 |

| Открытие Банк | 14578 |

| МКБ | 13261 |

| Райффайзенбанк | 12807 |

| Возрождение | 12135 |

- Гражданство РФ.

- Второй, третий, четвертый и последующий ребенок в семье должны родиться с 01.01.2018 по 31.12.2022.

- При рождении второго ребенка льготная ставка действует 3 года, при рождении третьего ребенка льготная ставка действует 5 лет. Если же в период с 01.01.2018 по 31.12.2022 родился и второй и третий ребенок, то льготная ставка действует 8 лет.

- Ипотечный договор должен быть заключен не ранее 01.01.2018.

- Программа распространяется только на аннуитетные платежи (это когда ежемесячный платеж по ипотеке одинаковый каждый месяц).

- Ваша кредитная история должна быть положительная и должна быть не меньше 6 месяцев.

- Жилье должно быть куплено у юридического лица. Подходят два варианта:

- ДКП (приобретение квартиры у застройщика по договору купли-продажи).

- ДДУ (приобретение квартиры на этапе строительства у застройщика по договору долевого участия в долевом строительстве (договору уступки прав требования по указанному договору).

- Размер ипотеки не должен превышать 8 млн рублей для Москвы, МО, Санкт-Петербурга и ЛО. Для других регионов РФ размер ипотеки должен быть не больше 3 млн рублей.

- Первоначальный взнос должен быть от 20%.

- Обязательное страхование жизни заемщика и объекта недвижимости после завершения его строительства.

- Возраст 21-65 лет на момент завершения оплаты кредита.

- Объект недвижимости должен быть аккредитован.

- В случае рождения второго ребенка и последующих детей с 1 июля 2022 года по 31 января 2022 года, программой можно будет воспользоваться по займам выданным до 1 марта 2023 года.

- 3 года — столько действует сниженная ставка, если рождается 2-й ребенок;

- 5 лет — если рождается 3-й (последующий) ребенок;

- 8 лет — если в период действия программы родились минимум два ребенка.

Какой вид недвижимости не попадает под программу?

Субсидирование будет предоставляться банку в размере разницы между размером ключевой ставки ЦБ РФ на первый день расчетного периода, увеличенной на 2%, и размером ставки по кредитному договору (договору займа), равному 6%.

Семьи, которые оформили ипотеку после 2018 года, могут рефинансировать кредит, если в период действия программы (до 31 декабря 2022 года) у них появился второй, третий или последующий ребенок.

С 2018 года начали действовать и другие меры поддержки семей с детьми, введенные по инициативе президента России. Самые значимые из них:

- Ежемесячные выплаты на первых и вторых детей, которые появились в семье, начиная с 1 января 2018 года. Пособие предоставляется в размере детского прожиточного минимума, установленного для конкретного региона, до исполнения ребенку 1,5 лет. Выплаты на второго ребенка осуществляются за счет средств материнского капитала. Обязательное условие оформление поддержки — критерий нуждаемости. Месячный среднедушевой семьи за последний год не должен превышать 1,5 кратного прожиточного минимума для трудоспособного населения, действующего в регионе.

- Продление программы материнского капитала до 31 декабря 2021 года.

- Добавлена новая возможность использования средств маткапитала до исполнения второму или последующему ребенку 3-х лет. Теперь средства сертификата можно направить на дошкольное образование детей.

| Банк | Название программы | Страница на официальном сайте |

|---|---|---|

| Сбербанк | Ипотека с господдержкой для семей с детьми | |

| ВТБ | Ипотека с господдержкой | |

| Райффайзенбанк | Ипотека с господдержкой для семей с детьми | |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | |

| Абсолютбанк | Программа с господдержкой | |

| ДОМ.РФ | Семейная ипотека | |

| Газпромбанк | Семейная ипотека |

Ключевая ставка Банка России на дату заключения договора 2%.

Тут самый важный момент: на дату заключения договора. После подписания ипотечного договора изменение ключевой ставки ЦБ вас будет уже мало волновать, особенно если ставка ЦБ будет расти вверх, как это происходит в последнее время.

17 декабря 2018 года ЦБ повысил ключевую ставку на 0,25% и теперь она составляет 7,75%. Поэтому по формуле получаем: 7,75% 2% = 9,75% годовых. Следующее заседание ЦБ будет 8 февраля 2019 года.

Тут начинается самое интересное. В постановлении Правительства РФ от 30 декабря 2017 года черным по белому написано, что такая возможность есть.

Но постановление — это не закон, это скорее право банков, и ни в коем случае это не обязанность банков. Все банки трактуют постановление Президента по-своему. Постановление не ограничивает банки ставить свои условия по выдаче кредита. Банки вправе самостоятельно выбирать на каких условиях они готовы предоставлять кредиты населению. И почти все они выбрали вариант, при котором ипотека под 6% выдается только новым клиентам.

Как мы уже говорили ранее, это еще связано и с тем, что бюджет выделенный на субсидии ограничен суммой в 600 миллиардов рублей. И если банки начнут заниматься еще и рефинансированием старых кредитов, то программа государственной поддержки точно не продлится 5 лет. Обмана здесь никакого нет. Всегда нужно помнить, что основная цель банка — получение прибыли.

Они участвуют в программе, чтобы увеличить количество новых клиентов. Уменьшать прибыль от старых клиентов они не намерены. Банк в принципе может закрыть данную программу в любой момент. ЦБ и Минфин подтвердят вам, что постановление не является руководством к действию. Кто-то из банков в принципе не готов был рефинансировать по данной программе и даже не подавал заявку на участие в Минфин.

Именно поэтому в Сбербанке на ипотеку выданную до 01.01.2018 программа не действует. Основная причина — ограниченный лимит на все банки. ВТБ тоже ввел ограничение на рефинансирование с поддержкой государства, ограничив и распространив условия только на кредиты выданные с начала 2018 года. Банкам невыгодно, чтобы старые заемщики, которые брали ипотеку по ставке выше 12% пришли и вдвое снизили платеж на 3-8 лет за счет государственной поддержки. Да и после льготного периода ставка будет уже не 12%, а 9,75%. Выгодно ли это банкам? Конечно же нет.

ДОМ.РФ — полностью государственная компания, поэтому если вам нужно рефинансировать ипотеку под 6% заключенную до 01.01.2018 обращайтесь именно туда.

Все это говорит о том, что у всех банков разные условия. Обращайтесь в свой банк и узнавайте можно ли получить 6% ипотеку при рождении 2 и 3 ребенка после рефинансирования.

Несмотря на то, что программа стартовала с 1 января 2018 года все банки участники были к этому абсолютно не готовы. В первые 2 месяца после старта программы было всего 8 положительных решений: 5 ДОМ.РФ, 2 Сбербанк и 1 Абсолют банк. После таких новостей президентскую программу как только не стали называть: призрачная ипотека, бесполезная льгота, неработающая программа.

Все произошло в нашей стране как всегда: постановление вышло, деньги выделили, спрос на программу появился, а банки были не готовы. В первые месяцы 2018 года люди слышали такие ответы от сотрудников банков:

- мы еще не получили указания от Минфина.

- программа рефинансирования под 6% находится в стадии разработки.

¬В постановлении написано, что не менее 20% средств от стоимости квартиры — должны быть собственные средства заемщика. Использовать материнский капитал как первоначальный взнос по ипотеке можно, но в разных банках могут быть разные условия по обязательному проценту своих собственных средств.

Да. Никто не мешает вам сначала взять ипотеку под 6% имея на руках собственные средства в размере 20% от стоимости квартиры и затем уже воспользоваться частично-досрочным погашением за счет средств материнского капитала. В Райффайзенбанк такое точно допустимо.

Многие думают, что под программу попадают только молодые семьи в возрасте от 21 до 35 лет. Но это не так. Ограничений до 35 лет в данной программе не существует. В разных банках верхняя граница возраста колеблется от 65 до 71 года на момент погашения ипотеки.

| Банк | Название программы | Базовая ставка |

|---|---|---|

| Сбербанк | Новостройки в ипотеку | 10,5% |

| ВТБ | Новостройка | 11,1% |

| Райффайзенбанк | Квартира в новостройке | 10,49% |

Так что ставка 9,75% — очень хорошая базовая ставка на рынке новостроек на данный момент. Многое будет зависеть от того, как изменится ставка Центробанка в будущем.

Но в Сбербанке есть программы, которые идут под названием «Скидка от застройщика». Где процентная ставка уменьшается сразу на 2% и равна 8,5% при условии ипотеки до 7 лет и 9% при условии ипотеки от 7 до 12 лет, правда есть еще ряд условий, которые нужно выполнить: страхование жизни и здоровья заемщика, предоставление справки о доходах 2НДФЛ, электронная регистрация и зарплатная карта Сбербанка. Так что если вы берете кредит на квартиру на срок 7-12 лет, то выгоднее воспользоваться вышеупомянутыми программами.

Возврат к списку

Предложенные изменения потребуют дополнительного финансирования:

- 7,6 млрд. рублей — в 2019 году;

- 21,7 млрд. рублей — в 2020 году;

- 30,6 млрд. рублей — в 2021 году.

По предварительной оценке, продление действия ставки 6% на весь срок кредита или займа позволит воспользоваться программой 600 тысячам семей.

В наиболее общем смысле государственная поддержка связана с 6%-ым государственным финансированием ипотеки. Ипотека – это кредит, взятый в банке под залог недвижимости, уже имеющейся в собственности или приобретаемой за счет кредитных денег. Недвижимость под залог в этом случае гарантирует, что кредит будет полностью выплачен банку.

Путем изменений, внесенных в июле 2018 года в Постановление Правительства РФ № 1711, ограничение устранено. Это свидетельствует о прямой социальной и экономической заинтересованности государственного аппарата в повышении уровня рождаемости в стране. На корректировку условий ипотеки в 2018 г. было выделено дополнительно 9 млрд р.

При рождении третьего или последующего ребенка в период с 1 января 2018 г. по 31 декабря 2022 г. его родители имеют право на оформление льготной ипотеки.

Субсидия 6 процентов на рождение второго и последующего ребенка может предоставляться в трех-, пяти- и восьмилетний срок. При рождении в указанный в программе период второго ребенка устанавливается срок субсидирования в 3 года, третьего ребенка – в 5 лет, четвертого ребенка – в 8 лет.

Банк, участвующий в программе ипотеки под 6 процентов, получает в пределах указанных выше сроков компенсацию. Она рассчитывается по принципу: ставка Центробанка по ипотеке на начало года 2 процента – 6 процентов. В 2019 году компенсация банкам по ипотеке составляет 8% 2% – 6% = 4%. После окончания льготного периода всю оставшуюся сумму банку оплачивает только заемщик без государственной поддержки. Проценты по ипотеке не должны превышать 10% от ее общей суммы.

- Купили квартиру или дом с участком. Говорят, что на дома банки не дают ипотеку, но в условиях программы написано, что так можно. Все вопросы к банкам и АИЖК.

- Продавец — юридическое лицо, но не инвестиционный фонд.

- Это первичный рынок, то есть раньше у квартиры не было другого владельца.

- Оформлен договор купли-продажи или долевого участия.

| Какой по счету ребенок родился с 2018 по 2022 год | Срок для льготной ставки |

|---|---|

| второй | 3 года |

| третий или последующий | 5 лет |

| сразу двое детей (например, второй и третий), в том числе одновременно | 8 лет |

Какой по счету ребенок родился с 2018 по 2022 год

Срок для льготной ставки

третий или последующий

5 лет

сразу двое детей (например, второй и третий), в том числе одновременно

8 лет

| Максимальный кредит или остаток при рефинансировании | А раньше? | |

|---|---|---|

| Москва и Московская область, Санкт-Петербург и Ленинградская область | 12 млн Р | 8 млн Р |

| Другие регионы | 6 млн Р | 3 млн Р |

Москва и Московская область, Санкт-Петербург и Ленинградская область

Максимальный кредит или остаток при рефинансировании

12 млн Р

Максимальный кредит или остаток при рефинансировании

6 млн Р

- Оформить стандартную ипотеку в банке.

- После рождения ребенка предоставить в банк список документов для оформления льготы.

- Оплачивать регулярные платежи по ипотеке по сниженной ставке 6%.

- Банк получает компенсации из бюджета без каких-либо дополнительных действий со стороны заемщика.

Какой пакет документов необходимо предоставить?

К сожалению, в случае рефинансирования ипотеки выданной после 01.01.2018, нельзя просто прийти в свой банк, показать свидетельство о рождении второго или третьего ребенка и получить новый договор со сниженной процентной ставкой. Так как это все-таки программа рефинансирования под 6%, то документов потребуется почти столько же сколько и на получение новой ипотеки. Обязательно придется подтверждать банку заново свой доход.

И уж тем более, если вы только планируете взять новый ипотечный кредит на льготных условиях, то одним свидетельством о рождении тут точно не обойтись. Вам придется собрать полный набор документов требуемых для получения ипотеки. В случае новой ипотеки рекомендуем запрашивать список документов в банке.

Мы же рассмотрим только пакет документов, который требуется в случае рефинансирования ипотеки:

- паспорта, трудовые, СНИЛС, для мужчин до 27 лет военный билет;

- 2-НДФЛ заемщиков, трудовые;

- свидетельства о рождении детей, свидетельство о регистрации брака;

- кредитный договор;

- справка об остатке долга;

- документы по квартире: ДДУ и оценку.

Помимо всех этих документов вам нужно будет написать заявление по форме банка. С этим вам помогут менеджеры банка.

Можно ли использоваться материнский капитал как первоначальный взнос?

Да, по этой программе есть требование: нужно внести минимум 20% от стоимости квартиры. Если ставку субсидируют при рефинансировании, то имеет значение остаток долга по уже существующей ипотеке: он не должен быть больше 80%.

Тут очень важно считать долг буквально до рубля. Если первоначальный взнос 19,9% или остаток долга 80,1%, требование программы не выполняется, а округлять нельзя.

Если соберетесь брать ипотеку с господдержкой, заранее посчитайте расходы. Ипотека — это не только первоначальный взнос, но еще и оценка квартиры, страховка и услуги риелтора. Возможно, после оплаты дополнительных услуг у вас останется чуть меньше 20%. Для банка это может быть не критично, но господдержку вам не дадут. На банк обижаться будет нечего: такое условие у правительства.

Хватит ли на всех субсидий?

Лимит, который готово возместить государство банкам по этой программе: 600 млрд рублей. Много ли это с учетом того, что программа действует 5 лет? Конечно же нет. Например, аналогичная программа господдержки новостроек в 2015-2017 году имела бюджет в 1 трлн рублей. Сумма выделенная сейчас почти в 2 раза меньше, а срок программы на 2 года больше.

Учитывая тот факт, что для Москвы и Санкт-Петербурга максимальная сумма кредита 8 млн рублей, а для других регионов России — 3 млн рублей, то рассчитывать на ипотеку с господдержкой, по нашим расчетам, смогут около 300 тысяч семей. Хотя прогнозы Минфина более оптимистичные чем наши и они считают, что данной ипотекой смогут воспользоваться более 500 тысяч семей. Что ж, поживем-увидим, так ли это в 2022 году, когда будут подведены итоги программы.