Содержание

Льготы на земельный налог пенсионерам в 2019 году

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ.

Размер суммы для уплаты земельного налога зависит от следующих факторов:

- кадастровой стоимости территории;

- налоговой ставки на землю для конкретного региона;

- наличия или отсутствия льгот у владельца;

- других факторов – доли владения участком, времени его использования.

Налоговым кодексом РФ установлена ставка налогов на землю, точнее говоря, ее верхняя грань. Местные власти имеют право изменять ставки, но только не выше от указанных НК.

Ставок есть две, они зависят от типа используемого участка:

- 0,3% от величины кадастровой стоимости – т. н. пониженная ставка. Применяется только к конкретно обозначенным законодательством типам земель – с/х участки, подсобные хозяйства, садовые товарищества, а также территории, предназначенные для строительства жилых домов, коммунальных комплексов (п.3 ст.394);

- 1,5% от общего размера кадастровой стоимости – ставка, применяемая для всех других типов земель.

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

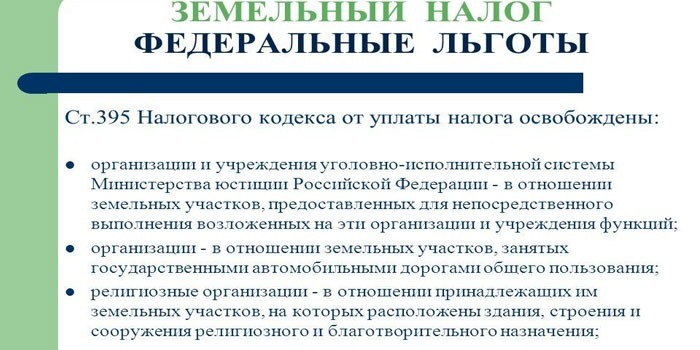

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Каким будет налог на землю в Подмосковье, зависит от 3 показателей: целевого назначения участка, его кадастровой стоимости, коэффициента, который учитывает полные месяцы владения имуществом.

Ст. 7 Федерального закона РФ (далее – ФЗ РФ) «Земельный кодекс РФ» от 25.10.2001 г. №136-ФЗ выделяет 7 категорий земель по целевому назначению:

- населенные пункты;

- сельское хозяйство;

- специального назначения – земли, занятые:

- объектами промышленной инфраструктуры;

- коммуникациями;

- объектами обеспечения безопасности страны;

- особо охраняемые природные территории;

- фонды:

- лесной;

- водный;

- государственные запасы.

Земельная налоговая льгота носит заявительный характер. Чтобы ее оформить, пенсионеру следует:

- Подготовить документы, подтверждающие права на льготы.

- Обратиться с бумагами в региональный отдел налоговой службы по месту жительства.

Претенденту на оформление фискальной преференции нужно подготовить следующие документы:

- гражданский паспорт РФ;

- пенсионное удостоверение;

- справку о доходах;

- свидетельство о собственности на недвижимое имущество;

- кадастровый паспорт объекта;

- дополнительно:

- свидетельства о рождении всех детей;

- справку о составе семьи;

- заключение медико-социальной экспертизы о присвоении гражданину инвалидности;

- копию свидетельства о смерти военнослужащего;

- документы, подтверждающие получение государственных наград;

- квитанцию об оплате земельного налога за предыдущий год.

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Пенсионерам, как и любым другим физическим лицам, необходимо уплачивать налоги, предусмотренные действующим законодательством РФ, в том числе и земельный налог. Но чтобы уменьшить налоговую нагрузку для этой категории граждан, в некоторых случаях для них могут быть предоставлены федеральные или местные льготы по уплате налога на землю.

Таким образом, в общем случае пенсионеры обязаны уплачивать налог на землю так же, как и другие граждане России. Однако в исключительных случаях обязанность по уплате земельного налога для них может быть вообще отменена.

Такие исключения предусмотрены для граждан, которые:

- Относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, общины таких народов. Они не платят налог в отношении участков, которые используются для развития и сохранения промыслов, хозяйствования и их традиционного образа жизни.

- Владеют землей по договору аренды.

- Владеют участком на праве безвозмездного пользования (в т.ч. срочного).

- Владеют земельными участками, которые входят в имущество паевого инвестиционного фонда (за них налог платит управляющая компания).

Согласно п. 2 ст. 389 НК РФ не требуется уплачивать земельный налог в отношении следующих участков, которые не являются объектами налогообложения:

- изъятые и ограниченных в обороте согласно п. 4 ст. 27 Земельного кодекса РФ (земли, на которых расположены объекты культурного наследия народов РФ, историко-культурные заповедники, музеи-заповедники и т.д.);

- участки, находящиеся в составе земель лесного и водного фонда;

- входящих в состав общего имущества многоквартирного дома.

В отношении других земельных участков, расположенных на территории муниципальных образований или городов федерального значения (Москва, Санкт-Петербург, Севастополь), налоговые органы начисляют налог на землю для пенсионеров так же, как и для всех остальных граждан.

В целях снижения налоговой нагрузки для социально уязвимых категорий граждан российское законодательство предусматривает для пенсионеров льготы по земельному налогу:

- Федеральные. Предоставляются независимо от местоположения земельного участка в пределах РФ. С 2019 года для пенсионеров такая федеральная льгота осуществляется в виде налогового вычета на 6 соток земли (600 квадратных метров).

- Местные. Определяются в зависимости от региона и муниципального образования, в котором расположен участок земли. То есть получить его может только пенсионер, имеющий участок на территории конкретного региона или городского округа.

предоставляемые

местные льготы отличаются

, поэтому в одном субъекте определенная льгота может предоставляться, а в другом — нет. Уточнить, положена ли пенсионеру льгота по земельному налогу можно в местном отделении налоговой службы.

Определить наличие льготы по налогу на землю можно также через справочную систему на официальном сайте ФНС, выбрав вид налога «земельный» и субъект РФ (см. скриншот ниже). В этом справочном сервисе отображается весь перечень как федеральных, так и местных льгот.

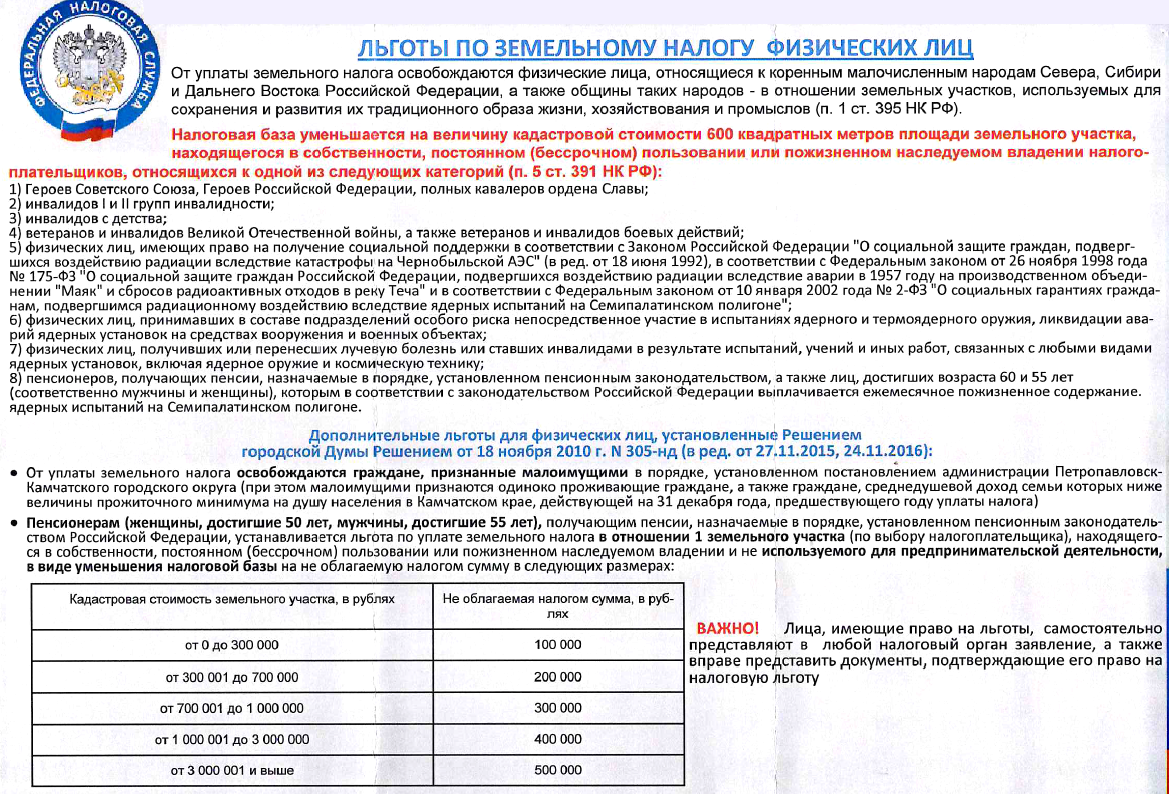

С 2018 года (когда уплачивался налог на имущество за налоговый период 2017 года) в целом по России для пенсионеров предусмотрен вычет по земельному налогу, заключающийся в уменьшении налоговой базы на величину, равную кадастровой стоимости 600 квадратных метров земельного участка. Эта льгота является федеральной и предоставляется в отношении одного любого земельного участка на территории РФ независимо от региона.

Налоговый вычет на 6 соток предоставляется в соответствии с п. 5 ст. 391 НК РФ следующим гражданам:

- Пенсионерам, которые получают пенсии в соответствии с действующим пенсионным законодательством (при этом не имеет значения, работающий пенсионер или нет, а также независимо от вида получаемой пенсии).

- Достигшим пенсионного возраста — т.е. 55 лет для женщин и 60 лет для мужчин в 2019 году.

С 2019 года в России начнется

повышение пенсионного возраста в России

. В процессе обсуждения реформы было решено сохранить возможность для граждан и дальше получать предусмотренные сейчас налоговые льготы

при достижении фиксированного возраста — 55 и 60 лет

, а не установленного новым законодательством пенсионного возраста (60 и 65 лет). Таким образом,

налоговые льготы предлагается сохранить

в том виде, в каком они есть сейчас.

- Ветеранам и инвалидам ВОВ, ветеранам и инвалидам боевых действий.

- Инвалидам I и II групп, инвалидам с детства, детям-инвалидам.

- Героям Советского Союза, РФ, полным кавалерам ордена Славы.

- Получающим социальную поддержку как пострадавшим в результате катастрофы на Чернобыльской АЭС, ПО «Маяк», сбросов радиоактивных отходов в р. Теча, ядерных испытаний на Семипалатинском полигоне и т.д.

Расчёт земельного налога

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от

. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже👇.

Процедура вычисления и оплаты сбора

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

| Населенный пункт | Категория пенсионеров и условия предоставления | Описание льготы |

| Аксено-Бутырское |

| 50% скидка |

| Герои СССР и/или РФ, кавалеры ордена Славы всех степеней | Освобождение от уплаты фискального сбора | |

| Вдовы ветеранов ВОВ | Скидка в размере 1 тыс. р. c полной суммы земельного налога | |

| Медвежье-Озерское Щелковского района Московской области | Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ | 30% дисконт |

| Освобождение от уплаты земельного налога | |

| 50% скидка | |

| Васильевское |

| Освобождение от уплаты фискального сбора |

| 50% скидка | |

| Дмитровское Шатурского района Московской области |

| Освобождение от уплаты фискального сбора |

| Одинокие пенсионеры с доходом вдвое ниже регионального ПМ | 50% скидка | |

| Букаревское Истринского района МО | Инвалиды 1, 2 групп с детства | Полностью освобождаются от уплаты земельного налога |

| Волонтеры, работники благотворительных организаций | 50% скидка | |

| Пенсионеры с доходом вдвое ниже регионального ПМ | Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи | |

|

Льготу по налогу на имущество, включая и на земельный участок, можно оформить всего раз в год. Для этого у граждан есть всего месяц – с 1-го января по 1-е февраля. Для оформления привилегии потребуется совершить ряд действий:

- собрать нужную документацию;

- написать заявление;

- обратиться в инспекцию;

- дождаться рассмотрения заявки (как правило, это забирает 5-10 дней).

Налоговый орган вправе отклонить заявку в таких ситуациях:

- предоставление документации с недостоверными данными;

- заявитель не является льготником;

- неправильно составлено заявление.

Для физических лиц

Физлицам потребуется собрать следующий пакет материалов:

- документ, удостоверяющий личность;

- бумагу, подтверждающую наличие права на получение привилегии;

- правоустанавливающую документацию на участок;

- заявление;

- реквизиты банковского счёта либо карты.

Для юридических лиц

Перечень документов для юрлиц:

- ИНН;

- удостоверение личности руководителя;

- материалы, доказывающие право на получение привилегии;

- документацию на фирму;

- правоустанавливающие бумаги на надел;

- заявление;

- реквизиты банковского счёта.

Положенный налог насчитывается по прошествии налогового периода. На протяжении такого периода плательщик совершает авансированные платежи по налогу, если местными нормативами не оговорено иное. При этом муниципалитет вправе пересмотреть перечень льготников и освободить от уплаты налога других лиц.

Особенности уплаты такого налога организациями предусмотрены в ст. 396 НК РФ.

Земля – это ресурс, пользоваться которым приходится на платной основе. Размер налога для граждан рассчитывают органы ФНС, после чего присылают им соответствующее уведомление по месту регистрации физлица. В такой бумаге расписывается сумма, которую следует уплатить, срок, на протяжении которого должна быть произведена оплата и др.

Налоговые уведомления физлица получают с апреля по сентябрь.

В 2019 году изменения и дополнения, касающиеся земельного налога, коснулись 5 направлений.

- Увеличение суммы налога на землю.

Если за предыдущий год налог на землю рассчитывался с учетом 80% кадастровой стоимости объекта, то начиная с 2019 года и далее уже будет учитываться полная стоимость – 100%. То есть до 1.12.2019 население будет платить за предыдущий – 2018 год еще по сниженным тарифам, а когда в 2020 году будет проводиться оплата за 2019, то уже по новым тарифам. - Переоценка кадастровой стоимости.

Уточню, что на момент написания статьи это только в планах. Глава министерства земельных и имущественных отношений по Московской области Аверкиев заявил, что возможно будет проведена переоценка кадастровой стоимости. Это связано с тем, что подобные мероприятия проводились около 7 лет тому назад, а цена земельных участков за это время существенно снизилась. Если это произойдет, то можно ждать снижения кадастровой стоимости земельных объектов, и, соответственно, уменьшения земельного налога. - Реформирование системы кадастровой оценки.

Начиная с 2019 года государство планирует всю деятельность, связанную с оценкой кадастровой стоимости объекта, возложить на государственную структуру «Центр кадастровой оценки». Поскольку раньше этим занимались частные кампании и результаты оценки схожих объектов могли сильно разниться. Чиновники надеются, что подобное нововведение позволит выстроить единый план по оценке земельных участков. - О переоценке имущества.

Еще одно новшество, вступившее в силу с начала 2019 года, касается переоценки имущества. Если раньше гражданин, не согласившийся с суммой начисленного земельного налога, обращался в Ростреестр за переоценкой, то добиться перерасчета можно было на действующий и предыдущий налоговый период. Теперь же, начиная с 1.01.2019, пересчет будет распространяться только на последующие налоговые периоды. - О перерасчете для физических лиц.

Еще об одном, более положительном, изменении, которое касается уплаты земельного налога физическими лицами, читайте в отдельной статье.

Всех налогоплательщиков сбора на землю можно разделить на 2 группы:

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам.

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

Все они полностью освобождаются от уплаты земельного налога. Уточнить подробности этого списка можно в ФНС.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

![]()

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте здесь.

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2019 необходимо внести взнос на землю за 2018 год.

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Заключение

Итак, земельный налог – это важный платеж, который должен регулярно совершаться гражданами, а также организациями, имеющими в собственности земельные участки. Исключение составляют лица, освобожденные от уплаты налога на землю. Чтобы получить это право, а также возможность платить по сниженным льготным тарифам, необходимо предоставить соответствующие документы в местные органы ФНС.

Если возникнут какие-то трудности, связанные с уплатой налога на землю или оформлением документов, можно обратиться к специальным службам за юридической помощью.

Если остались вопросы, задавайте их в комментариях.

Некоторые лица, как физические, так и юридические, вправе пользоваться льготами на уплату земельного налога в Москве либо ином населённом пункте. Проверьте, возможно, именно вы подпадаете под льготную категорию налогоплательщиков. В таком случае следует заявить о своих правах, направив в налоговый орган соответствующее заявление вместе с сопроводительной документацией.

Налоговое уведомление

^К началу страницы

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных статьей 391 НК РФ.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Начиная с налогового периода 2019 года в

предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

^К началу страницы

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по земельному налогу не представляют.

Налогоплательщики — организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Декларация представляется по установленной форме:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи или через личный кабинет налогоплательщика).

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения.

По телекоммуникационным каналам связи (с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика)

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При отсутствии объектов налогообложения (прав на земельные участки), подлежащих отражению в декларации, декларация не представляется.

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2019 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

^К началу страницы

Порядок исчисления налога, а также авансовых платежей определен

- Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, с учетом особенностей, установленных статьей 396 НК РФ;

- В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода;

Налог и авансовые платежи по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется налогоплательщиками-организациями как разница между суммой налога, исчисленной в соответствии с пунктом 1 статьи 396 НК РФ, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Начиная с налогового периода 2019 года суммы авансовых платежей исчисляются как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка.

- В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом, если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права. Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте;

- В отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке;

- В отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости;

- Срок уплаты налога для налогоплательщиков — организаций, не может быть установлен ранее1 февраля года, следующего за истекшим налоговым периодом. Не позднее этого срока налогоплательщики представляют налоговые декларации по налогу.

- Начиная с 2021 года в целях обеспечения полноты уплаты налога налогоплательщиками-организациями составление, передача (направление) налоговыми органами указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих им земельных участков сообщений об исчисленных налоговыми органами суммах налога, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, рассмотрение налоговыми органами представленных такими налогоплательщиками пояснений и (или) документов и передача (направление) налоговыми органами таким налогоплательщикам уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, предусмотренным пунктами 4 — 7 статьи 363 НК РФ.

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 НК РФ в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

Начиная с уплаты налога за налоговый период 2020 года налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Коды классификации доходов бюджета

В 2019 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2019 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.