Содержание

Содержание терминологии

Начнем с выяснения понятия срока давности. Рассматриваемый период включает временной интервал, во время которого кредитор вправе требовать возмещения ущерба в судебном порядке.

Простыми словами, с момента оформления займа заемщик переходит в категорию банковских должников. При допущении просрочки платежа, структура предупреждает клиента о необходимости расчета.

Законодательство предполагает период, на протяжении которого кредитор вправе требовать погашения долга в суде

Причем день, когда должник допустил задержку с переводом средств, и становится точкой отсчета срока давности взыскания. Хотя в этой ситуации уместно учитывать и определенные нюансы. Если неплательщик частично погашает недоимку либо признает законность сделки, такой момент обнуляет истекший период исковой давности.

Соответственно, задержка с перечислением платежа и поступившая позже оплата нивелируют прошедший период, когда кредитор вправе отстаивать справедливость в суде. Вторым примером прерывания истекшего времени становится подписание должником претензии либо акта сверки. С этого момента стартует новый СИД.

ФЗ № 230 о коллекторах с 1 января 2020 года: официальный текст

Консультация юриста бесплатно

В России коллекторские агентства появились почти 15 лет назад, однако в течение долгого времени их деятельность не была подкреплена законодательными актами.

Взыскатели задолженностей часто действовали отнюдь не в рамках правового поля. Должникам пришлось столкнуться с хамством, угрозами и порчей имущества.

В 2016 г. вопрос, законны ли коллекторы, был закрыт. Представители власти установили для них границы. Был принят 230 Федеральный закон, в котором по пунктам расписали, при помощи каких методов агентства могут взыскивать долги.

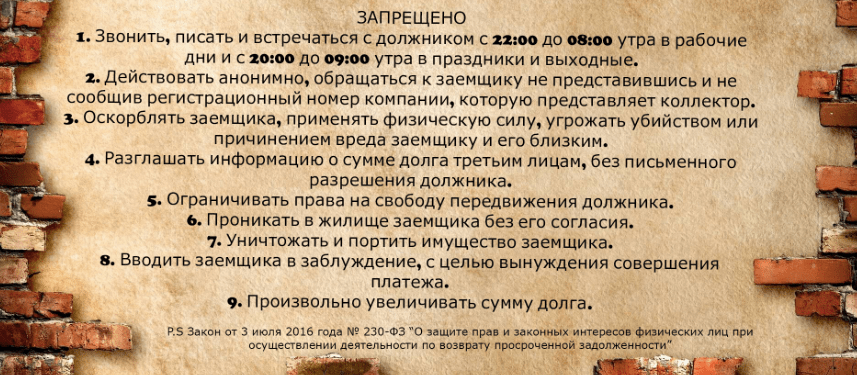

Взаимодействие с неплательщиками ограничили звонками в установленный период времени, ведением переписки и личными встречами (с некоторыми оговорками).

В 2020 году кредиторы не имеют права звонить со скрытых номеров или писать СМС. У должника же появилась возможность отказаться от слишком назойливых коллекторов.

Длительность периода

Теперь перейдем к конкретике и выясним, какие временные рамки выделяет законодательство для взыскания кредитором долга. Здесь юристы говорят о длительности подобного периода на протяжении трех лет. Это правило работает при накоплении задолженности и физическими, и юридическими лицами.

Однако выше сказано о вероятности прерывания и продления этого времени. В ситуациях, когда заемщики подписывают соглашение о реструктуризации, истечение срока исковой давности возникает лишь при полном погашении заемных средств либо после 36 месяцев со дня появления просрочки по уже подписанному договору на рассрочку выплат.

Права коллекторов по новому закону

Собираясь оформить займ на крупную сумму, необходимо тщательно просчитать все возможные риски, чтобы в случае наступления форс-мажорных ситуаций иметь пути безопасного отхода. Попытка затаиться и переждать до периода завершения действия договора – не лучшая идея, поскольку ведет к ряду неприятных последствий:

- плохая кредитная история и попадание в «черный» список;

- испорченная репутация на работе, что может в дальнейшем сказаться на повышении и карьерном росте в крупных компаниях;

- повестки и судебные тяжбы;

- необходимость продажи имущества;

- моральное давление.

Когда заемщики не вносят обязательный платеж своевременно, банк моментально реагирует и подключает в работу профессиональных выбивателей. Продажа долга третьему лицу ведет к агрессивному прессингу дебиторов, их семей, а также друзей и сослуживцев. Кроме того, угрозами дело не заканчивается и на вопрос, могут ли коллекторы подать в суд на должника по кредиту через 3 года, ответ – да.

Рекомендуем: «Как избавиться от коллекторов?!»

Если при заключении соглашения клиент вчитывался в договор, то пункт об открытии разбирательства даже по истечении срока исковой давности не станет для него новостью. Но доводить дело до суда невыгодно никому, поэтому кредиторы будут пытаться всячески давить на должника, надеясь на его страх и незнание своих прав.

Кроме того, желая обезопасить себя, финансовые организации часто увеличивают период с трех лет до пяти или десяти по своему усмотрению, а невнимательные заемщики, подписывая бумаги, узнают о невыгодно сложившемся положении дел только в тот момент, когда начинаются тяжбы и привлечение к гражданской ответственности. В случае добавления срока, клиенты теряют возможность ссылаться в суде на окончание действия договора и избегать выплат.

В случаях, когда соглашение четко обозначает срок исковой давности в три года, но должнику продолжают поступать угрозы о том, что коллекторы подали в суд по кредиту, следует обратиться за профессиональной помощью к грамотному консультанту, потому как действия «выбивателей» не имеют юридической силы и, мягко говоря, незаконны.

Не исключено, что судебное дело все же будет открыто, и заемщика вызовут в суд, правильным ответным действием станет подача ходатайства, которое будет содержать дату окончания действия договора, а также неправомерные действия, направленные на неплательщика со стороны взыскателей.

Если ситуация складывается таким образом, что коллекторы не подают иск, а только совершают моральное или физическое давление, то выходом из ситуации станет заявление в полицию и прокуратуру, а также наем адвоката, который сможет предоставить консультацию и оформить все документы для подтверждения факта незаконного принуждения.

После принятия законопроекта агентствам по взысканию задолженностей пришлось урезать свои аппетиты. Ранее они могли звонить и писать должникам (а также их родным) когда угодно. Права коллекторов по новому закону ограничены.

Официально компаниям разрешено совершать действия по взысканию долгов с граждан РФ. Однако используемые методы не должны противоречить существующему законодательству.

То есть, запрещены любые угрозы и, тем более, порча имущества (это касается и оскорбительных надписей, которые коллекторы часто используют как способ воздействия на неплательщиков).

Агентства не могут обращаться к клиенту банка, просрочившему выплаты, если в кредитном договоре нет соответствующего пункта, разрешающего привлечение сторонних организаций. К тому же, финансовое учреждение обязано уведомить должника о том, что его долг передан в коллекторскую фирму.

При общении с неплательщиком сотрудник компании должен сообщить свои личные данные и назвать организацию, которую представляет. Если взыскатель долгов пытается связаться в период, когда звонки запрещены, на него можно подать жалобу.

Новый закон о коллекторах установил главное правило, которого так ждали люди, столкнувшиеся с их деятельностью. Теперь взыскатели долгов не имеют права звонить по ночам.

По будням время для телефонных звонков начинается в 8 утра и заканчивается в 10 вечера. В выходные и праздничные дни звонить разрешено с 9.00 до 20.00.

Закон не ограничивает количество звонков, однако вы можете воспользоваться юридической лазейкой. Если вам звонят более 20 раз в день, это считается вмешательством в частную жизнь, и вы имеете право подать в суд. Также сотрудникам организаций запрещено звонить родственникам или близким должника.

Кроме того, законодательно ограничили число личных встреч. Коллектор имеет право встречаться с неплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Когда и кому могут звонить коллекторы по новому закону.

Многих волнует вопрос, могут ли коллекторы подать в суд, если им не вернуть деньги. Часто этот аргумент используют, как способ воздействия на должников.

Действительно, компания может обратиться в высшую инстанцию, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа (например, путем ежемесячных отчислений).

В высшую инстанцию не могут обратиться компании, которые не прошли аккредитацию и не заключили официальный договор с банком.

Если же обращение в суд произошло, должник будет отвечать перед банком, а не перед коллекторами. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором.

Нельзя подать в суд, если истек срок давности кредитного документа (3 года).

Помните, что коллекторы могут звонить или писать вам только в течение 4 месяцев с момента образования просрочки по займу.

По прошествии этого срока вы имеете право отказаться от общения с сотрудниками коллекторских организаций.

Для этого необходимо написать письменное заявление и направить его в банк, которому вы задолжали. В документ необходимо вписать данные юриста, уполномоченного общаться с взыскателями долгов.

Если вас преследуют взыскатели долгов, да еще и угрожают, стоит обратиться в суд. В начале соберите доказательства нарушений (аудио-, видеозапись), которые предоставьте в правоохранительные органы. Изначально следует обратиться в полицию или прокуратуру с описанием конфликтной ситуации.

Если вас продолжат преследовать, подавайте судебный иск. Перед этим проведите независимую экспертизу кредитного договора и направьте жалобу в ЦБ. Заявление в суд можно подать лично, а можно доверить это своему законному представителю.

После того, как закон начал действовать, конфликтных ситуаций стало меньше. Однако по-прежнему ведут деятельность неаккредитованные организации, которые нарушают все законодательные нормы. Представители власти планируют ужесточить наказание для этой категории агентств.

Коллекторские агентства нередко нарушают законы, пользуясь юридической неграмотностью людей

Перейдем к рассмотрению проблемы, когда срок исковой давности по кредиту истек, а коллекторы звонят с требованием вернуть деньги.

Описанный прием лежит вне правового поля, поскольку нарушает гражданские права должника и нормативы законов.

Однако неплательщику тут целесообразно проверить, не возникало ли повода у кредитора для продления срока давности. Если заемщик прав, в таких ситуациях неуместно паниковать.

Работа коллекторских служб регламентирована положениями ФЗ №230.

Тут прямо сказано о запрете самовольного проникновения в жилище неплательщика или попытках ареста имущества этого человека.

Кроме того, здесь целесообразно учитывать иные ограничения действий представителей таких организаций: запрет на ночные звонки и встречи либо распространение конфиденциальных сведений.

Законодательство не исключает вероятность подачи иска коллекторами даже после окончания времени исковой давности. Однако у должника остается право обжалования этого заявления. Ходатайство с объяснением обстоятельств дела становится основанием для отклонения судом иска коллекторской компании. Такое заявление подается до момента вынесения вердикта по делу.

Если же время упущено, правовые предписания оставляют шансы на оспаривание незаконно выписанного исполнительного документа. Тут требуется личное обращение в суд и подача соответствующего иска. Причем в случае, когда гражданин убежден в собственной правоте и собрал бумаги, которые подтверждают окончание срока давности, на неправомерные действия взыскателей уместно жаловаться контролирующим ведомствам еще до суда.

Вероятность изменения

Обсудим вопрос, трансформируется ли рассматриваемый период при передаче права требования долга коллекторам. В подобных обстоятельствах юристы говорят о недопустимости таких действий.

Иными словами, сроки давности не обнуляются, если задолженность выкупается другой компанией.

Однако в описанных обстоятельствах уместно учитывать и вероятность продления указанного времени. Если накануне подписания договора цессии банковский клиент подтвердил наличие долга перед этой финансовой структурой, агентство по взысканию средств вправе подать иск на такого заемщика на протяжении трех лет. Подобные действия подтверждаются первичной документацией.

Защита банковских клиентов

Действенным методом борьбы с такими явлениями становится жалоба на коллекторов

В обстоятельствах, когда коллекторы звонят спустя несколько лет со дня допущения просрочки выплат банку, первым шагом должника становится сбор документации о первичном договоре займа.

Здесь пригодится копия соглашения, квитанции об уплате, договоренности, подписанные с банком.

Даты заключения этих бумаг способствуют установке точного дня, когда начался период давности взыскания.

Вторым шагом становится фиксация происходящего. В этой ситуации уместно записать разговор с представителями агентства, чтобы подкрепить собственные слова.

Третий этап – написание жалобы.

Тут проситель излагает содержание проблемы, приводит ссылки на соответствующие правовые нормы и просит разобраться в сложившейся ситуации.

Что касается выбора конкретного ведомства, в этих ситуациях юристы рекомендуют обращаться в Роскомнадзор, Центробанк или ФССП. Прямые угрозы здоровью должника – повод для вызова правоохранительных структур и написания соответствующего заявления.

Кроме того, сюда же удастся подать жалобу на вымогательство и преследование. Еще одно ведомство, которое реагирует на подобные вещи – прокуратура.