Содержание

- 1 Сроки представления отчетности в ПФР и ФСС и формы отчётных документов в 2019 году

- 2 Страховые тарифы на обязательное социальное страхование (ОСС) от несчастных случаев на производстве и профессиональных заболеваний

- 3 Сроки представления отчетности в ПФР и ФСС и формы отчётных документов в 2019 году

Сроки представления отчетности в ПФР и ФСС

и формы отчётных документов в 2019 году

- В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания

соответствующего

календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.Страховые взносы за расчётный месяц = База для исчисления взносов с начала расчётного периода до окончания календарного месяца × Тариф страховых взносов – Суммы взносов, исчисленных с начала расчетного периода по предшествующий месяц включительно - Сумма страховых взносов на обязательное социальное страхование (ОСС) уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду ОСС в соответствии с законодательством России.

- Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

- Плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

- Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

- Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов, указанными в

подпункте 1 пункта 1 статьи 419 Налогового кодекса, отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

п.1 и п.2 ст. 423

НК РФ

В 2018 году ФНС России планирует обновить форму расчета по страховым взносам Подробнее…

не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (и её обособленных подразделений), а также по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

п.7 ст. 423 НК РФ

Ежеквартально:

- 30 апреля — за I квартал,

- 30 июля — за первое полугодие,

- 30 октября — за 9 месяцев,

- 30 января* — за отчётный год.

*года, следующего за отчетным.

Расчетный период. Отчетный период

- 1. Расчетным периодом признается календарный год.

- 2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

п.1 и п.2 ст. 423 НК РФ

| Отчётный период | Сроки представления расчёта в 2019 году |

| За 1 квартал 2019 года | не позднее 3 мая 2019 года (30 апреля — выходной день) |

| За полугодие 2019 года | не позднее 30 июля 2019 года |

| За 9 месяцев 2019 года | не позднее 30 октября 2019 года |

| За 2017 год | не позднее 30 апреля 2019 года |

C 2017 года ФНС России переданы полномочия по администрированию страховых взносов. При этом:

- ПФР — уполномечен вести персонифицированный учет застрахованных лиц.

- ФСС — осуществляет выплату пособий и администрирует, отчетность по травматизму.

Отчетность в Пенсионный фонд в 2019 г.

Страхователи обязаны представить сведения о страховом стаже застрахованных лиц за 2018 год не позднее 1 марта 2019 года.

Большинство территориальных органов ПФР рекомендуют страхователям представлять сведения по форме СЗВ-СТАЖ по телекоммуникационным каналам связи с электронной подписью, независимо от численности сотрудников.

Отчетность в Фонд социального страхования

В ФСС представляются сведения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (форму и формат готовит ФСС).

Отчетность в Фонд обязательного медицинского страхования

Отчитываются отдельные категории страхователей (по специальным формам).

https://www.youtube.com/watch?v=ytcreators

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Примечание: страховые взносы необходимо уплачивать и указывать в отчётности в рублях и копейках.

Страховые тарифы на обязательное социальное страхование (ОСС) от несчастных случаев на производстве и профессиональных заболеваний

В 2019 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учёта взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

![]()

В 2019 году изменилась лимиты для начисления взносов:

- на ОПС – 1 150 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 865 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2019 году были отменены льготы по страховым взносам для большинства ИП и организаций. В частности, это затронуло ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 865 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 150 000 рублей | 10% | 5,1% | — | 15,1% |

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 150 000 и 865 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 150 000 и 865 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Для отдельных категорий плательщиков, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на определенных видах работ, применяется дополнительный тариф страховых взносов на обязательное пенсионное страхование.

Подробнее см. ст. 428 НК РФ

*

Для плательщиков, указанных в пунктах 1 и 2 ст. 428

НК РФ, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда применяются следующие дополнительные тарифы страховых взносов на

обязательное пенсионное страхование:

| Класс условий труда | Подкласс условий труда | Дополнительный тариф страхового взноса |

|---|---|---|

| Опасный | 4 | 8,0 процента |

| Вредный | 3.4 | 7,0 процента |

| 3.3 | 6,0 процента | |

| 3.2 | 4,0 процента | |

| 3.1 | 2,0 процента | |

| Допустимый | 2 | 0,0 процента |

| Оптимальный | 1 | 0,0 процента. |

В 2019 году и в плановый период 2020 и 2021 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые

установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год.

Подробнее…

На 2019 и 2021 годы, сохранены 32 страховых тарифа (от 0,2 до 8,5 процента), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска, а также льгота по их уплате.

Страховые тарифы на OCC от несчастных случаев на производстве и профзаболеваний определяются в процентах к начисленной оплате труда по всем основаниям (доходу) в соответствии с видами экономической деятельности по классам профессионального

риска.

| Класс | Тариф |

|---|---|

| I | 0,2 |

| II | 0,3 |

| III | 0,4 |

| IV | 0,5 |

| V | 0,6 |

| VI | 0,7 |

| VII | 0,8 |

| VIII | 0,9 |

| Класс | Тариф |

|---|---|

| IX | 1,0 |

| X | 1,1 |

| XI | 1,2 |

| XII | 1,3 |

| XIII | 1,4 |

| XIV | 1,5 |

| XV | 1,7 |

| XVI | 1,9 |

| Класс | Тариф |

|---|---|

| XVII | 2,1 |

| XVIII | 2,3 |

| XIX | 2,5 |

| XX | 2,8 |

| XXI | 3,1 |

| XXII | 3,4 |

| XXIII | 3,7 |

| XXIV | 4,1 |

| Класс | Тариф |

|---|---|

| XXV | 4,5 |

| XXVI | 5,0 |

| XXVII | 5,5 |

| XXVIII | 6,1 |

| XXIX | 6,7 |

| XXX | 7,4 |

| XXXI | 8,1 |

| XXXII | 8,5 |

Сроки представления отчетности в ПФР и ФСС

и формы отчётных документов в 2019 году

До определенного момента работает правило: чем выше зарплата работников, тем больше сумма взносов, а, следовательно, и налоговая нагрузка на работодателя.

В целях снижения расходов хозяйствующих субъектов на обязательное страхование, при условии превышения установленного лимита, НК РФ предусматривает снижение тарифов (регресс). Это стимулирует работодателей не скрывать реальный уровень зарплаты

своих работников.

Установленная предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации:

- на социальное страхование (ОСС), на случай временной нетрудоспособности и в связи с материнством база индексируется исходя из роста средней заработной платы в Российской Федерации.

- на пенсионное страхование (ОПС) величина базы устанавливается с учетом размера средней заработной платы в Российской Федерации, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента. Подробнее…

Постановление Правительства России от 28.11.18 N 1426

Постановление Правительства Российской Федерации от 28.11.18 N 1426

«О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2019г.»

В соответствии с пунктом 6 статьи 421 Налогового кодекса Российской Федерации Правительство Российской Федерации

п о с т а н о в л я е т:

1. Установить, что для плательщиков страховых взносов, указанных в

подпункте 1 пункта 1 статьи 419 Налогового кодекса Российской Федерации,

предельная величина базы для исчисления страховых взносов:

- на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством подлежит индексации с 1 января

2019 г. в 1,061 раза с учетом роста средней заработной платы в Российской

Федерации и составляет в отношении каждого физического лица сумму, не

превышающую 865 000 рублей нарастающим итогом с 1 января 2019 г.; - на обязательное пенсионное страхование с учетом размера средней

заработной платы в Российской Федерации на 2019 год, увеличенного в 12 раз, и

применяемого к нему повышающего коэффициента, установленного пунктом 5

статьи 421 Налогового кодекса Российской Федерации на 2019 год в размере 2,1,

составляет в отношении каждого физического лица сумму, не превышающую

1 150 000 рублей нарастающим итогом с 1 января 2019 г.

2. Настоящее постановление вступает в силу с 1 января 2019 г.

Председатель Правительства

Российской Федерации

Д.Медведев

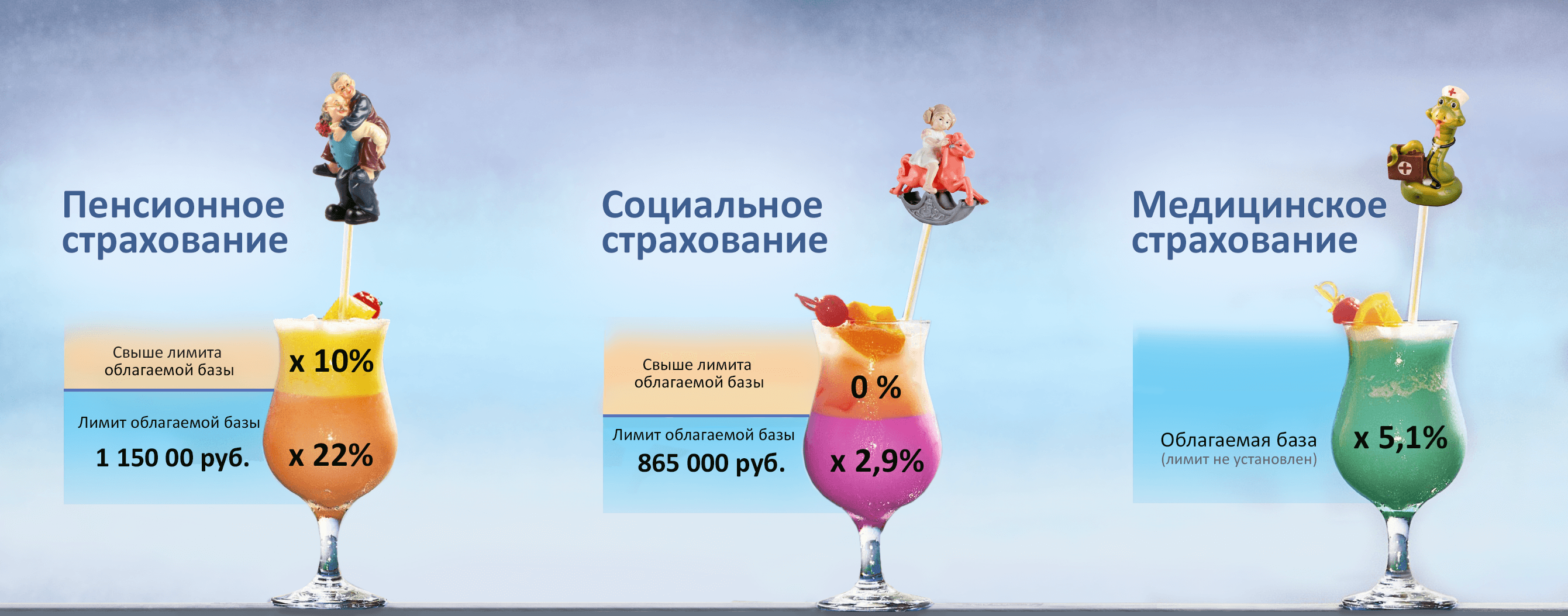

2019 год: Предельная база, виды страхования, тирифы

| Вид обязательного страхования | Предельная база взносов (руб., за год) | Тариф, % |

|---|---|---|

| Пенсионное | До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 | |

| Социальное | До 865 000 руб. включительно | 2,9 |

| Свыше 865 000 руб. | 0 | |

| Медицинское | Не установлена | 5,1 |

| Травматизм | Не установлена | 0,2% — тариф. Присваевается ФСС по оценке класса профриска. |

2018 год: Предельная база, виды страхования, тирифы

| Вид обязательного страхования | Предельная величина базы для начисления взносов (руб., за год) | Тариф, % |

|---|---|---|

| Пенсионное | До 1 021 000 руб. | 22,0 |

| Свыше 1 021 000 руб. | 10,0 | |

| Социальное | До 815 000 руб. | 2,9 |

| Свыше 815 000 руб. | 0 | |

| Медицинское | Не установлена | 5,1 |

(статья 425 НК РФ гл. 34 НК РФ)

При превышении совокупного уровня заработной платы работника (предельной величины базы), установленного на текущий год (нарастающим итогом с начала года) действующие ставки страховых взносов 22 % — в ПФР и 2,9%

— в ФСС уменьшаются и

составляют 10% и 0% соответственно (применительно к суммам свыше вышеуказаннлого уровня).

https://www.youtube.com/watch?v=https:tv.youtube.com

Обратите внимание, начиная с 2015 года всем работодателям, у которых среднесписочная численность работников превышает 25 человек (раньше было 50 человек), необходимо сдавать отчётность только в электронной форме с усиленной квалифицированной электронной подписью (УКЭП).