Содержание

- 1 Бухгалтерский учет

- 2 Документальное оформление командировки

- 3 Изменения по командировочным с 2019 года

- 4 Какие еще затраты нужно учесть

- 5 Однодневный выезд

- 6 Отчет по суточным в командировке

- 7 Поездка за рубеж

- 8 Порядок выплаты суточных работникам

- 9 Состав командировочных расходов

- 10 Суточные по России

- 11 Суточные расходы при заграничных командировках в 2019 году

Бухгалтерский учет

Отразим бухгалтерские проводки по отражению расходов на командировки в бюджетном учреждении в 2019 году.

| Операция | Дебет | Кредит | Документ-основание |

|---|---|---|---|

| Выплачен аванс на затраты по командированию | 0 208 12 560 — суточные 0 208 26 560 — иные расходы (проживание, проезд, прочее) | 0 201 11 610 — с расчетного счета 0 201 34 610 — из кассы |

|

| Отражены произведенные расходы учреждения на оплату суточных | 0 401 20 212 0 109 ХХ 212 | 0 208 12 660 | Авансовый отчет, сданный сотрудником, проверен и утвержден работодателем. Вместе с авансовым отчетом предоставляются подтверждающие документы:

Иная подтверждающая документация. |

| Отражены иные затраты на командировку | 0 401 20 226 0 109 ХХ 226 | 0 208 26 660 |

Если оплата транспортных издержек проводится через стороннюю организацию (например, заключается договор между работодателем и перевозчиком), то деньги перечисляются в пользу компании-перевозчика. В таком случае используется проводка Дт 0 302 22 830 Кт 0 201 11 610 — отражена оплата услуг перевозчика. При этом счет 0 208 00 000 для отражения выдачи денег подотчет не используется.

https://www.youtube.com/watch?v=ytcreatorsru

С 01.01.2019 правила применения бюджетной классификации РФ устанавливаются приказами Минфина РФ № 132н[4] и № 209н[5] (далее – Порядок № 132н и Порядок № 209н).

Указания о порядке применения бюджетной классификации РФ, утвержденные Приказом Минфина РФ от 01.07.2013 № 65н, с названной даты прекратили свое действие.

| Вид расходов | Подстатья КОСГУ | |

|---|---|---|

| В 2018 году | В 2019 году | |

| Расходы на выплату суточных | 212 «Прочие выплаты» | 212 «Прочие несоциальные выплаты персоналу в денежной форме» |

| Расходы на проезд к месту командировки и обратно к месту постоянной работы | 212 «Прочие выплаты» | 226 «Прочие работы, услуги» |

| Расходы по найму жилых помещений | 212 «Прочие выплаты» | 226 «Прочие работы, услуги» |

| Иные расходы, произведенные работником с разрешения или ведома работодателя | 212 «Прочие выплаты» | 226 «Прочие работы, услуги» |

| Компенсация за использование в командировке личного транспорта | 212 «Прочие выплаты» | 222 «Транспортные услуги» |

Как видим, неизменным остался лишь порядок применения КОСГУ в отношении расходов на выплату суточных – они по-прежнему относятся на подстатью 212. Правила учета иных командировочных расходов изменились. Это обусловлено тем, что в международной статистической практике соответствующие выплаты не рассматриваются как выплаты в интересах работников, а относятся к категории расходов, производимых работником с целью выполнения трудовых обязанностей.

Поэтому законодатели решили операции по возмещению расходов, связанных со служебными командировками (на проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке), а также по выплате компенсации за использование личного транспорта в командировке перенести из подстатьи 212 «Прочие выплаты» (2018 год) в статью 220 «Оплата работ, услуг» (2019 год) КОСГУ (см. Письмо Минфина РФ от 29.06.2018 № 02-05-10/45153).

Что касается расходов, понесенных учреждениями в рамках заключенных договоров (контрактов) по приобретению проездных билетов и оплате найма жилых помещений в служебных командировках, то они аналогично правилам, действовавшим в 2018 году, относятся на КВР 244 «Прочая закупка товаров, работ и услуг» и отражаются в бухгалтерском учете по подстатьям 222 «Транспортные услуги» и 226 «Прочие работы, услуги» КОСГУ соответственно.

![]()

Корреспонденции счетов по учету командировочных расходов

В силу изменений, произошедших в порядке применения кодов КОСГУ, расходы, связанные со служебными командировками, отражаются в соответствии с инструкциями № 162н[6], № 174н[7], № 183н[8] следующими корреспонденциями счетов:

- Расчеты по командировке наличными деньгами:

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Выданы работнику под отчет из кассы учреждения денежные средства… | |||||

| …на выплату суточных | |||||

| 1 208 12 567 | 1 201 34 610 | 0 208 12 567 | 0 201 34 610 | 0 208 12 000 | 0 201 34 000 |

| …на оплату проезда, найма жилых помещений и других расходов | |||||

| 1 208 26 567 | 1 201 34 610 | 0 208 26 567 | 0 201 34 610 | 0 208 26 000 | 0 201 34 000 |

| Выдана работнику из кассы учреждения компенсация за использование в командировке личного транспорта | |||||

| 1 208 22 567 | 1 201 34 610 | 0 208 22 567 | 0 201 34 610 | 0 208 22 000 | 0 201 34 000 |

| Возвращены работником неиспользованные остатки подотчетных сумм, выданные… | |||||

| …для выплаты суточных | |||||

| 1 201 34 510 | 1 208 12 667 | 0 201 34 510 | 0 208 12 667 | 0 201 34 000 | 0 208 12 000 |

| …для оплаты проезда, найма жилых помещений и других расходов | |||||

| 1 201 34 510 | 1 208 26 667 | 0 201 34 510 | 0 208 26 667 | 0 201 34 000 | 0 208 26 000 |

- Расчеты по командировке в безналичном порядке:

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Перечислены на зарплатную карту работника подотчетные суммы… | |||||

| …на выплату суточных | |||||

| 1 208 12 567 | 1 304 05 212 | 0 208 12 567 | 0 201 11 610 | 0 208 12 000 | 0 201 11 000 0 201 21 000 |

| …на оплату проезда, найма жилых помещений и других расходов | |||||

| 1 208 26 567 | 1 304 05 226 | 0 208 26 567 | 0 201 11 610 | 0 208 26 000 | 0 201 11 000 0 201 21 000 |

| Перечислена на зарплатную карту работника компенсация за использование в командировке личного транспорта | |||||

| 1 208 22 567 | 1 304 05 222 | 0 208 22 567 | 0 201 11 610 | 0 208 22 000 | 0 201 11 000 0 201 21 000 |

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Перечислены на расчетную (дебетовую) карту учреждения подотчетные суммы… | |||||

| …на выплату суточных | |||||

| 1 210 03 561 | 1 304 05 212 | 0 210 03 561 | 0 201 11 610 | 0 210 03 000 | 0 201 11 000 |

| 1 208 12 567 | 1 210 03 661 | 0 208 12 567 | 0 210 03 661 | 0 208 12 000 | 0 210 03 000 |

| …на оплату проезда, найма жилых помещений и других расходов | |||||

| 1 210 03 561 | 1 304 05 226 | 0 210 03 561 | 0 201 11 610 | 0 210 03 000 | 0 201 11 000 |

| 1 208 26 567 | 1 210 03 661 | 0 208 26 567 | 0 210 03 661 | 0 208 26 000 | 0 210 03 000 |

| Возвращены неиспользованные остатки подотчетных сумм, перечисленные… | |||||

| …для выплаты суточных | |||||

| 1 201 23 510 | 1 208 12 667 | 0 201 23 510 | 0 208 12 667 | 0 201 23 000 | 0 208 12 000 |

| 1 304 05 212 | 1 201 23 610 | 0 201 11 510 | 0 201 23 610 | 0 201 11 000 | 0 201 23 000 |

| …для оплаты проезда, найма жилых помещений и других расходов | |||||

| 1 201 23 510 | 1 208 26 667 | 0 201 23 510 | 0 208 26 667 | 0 201 23 000 | 0 208 26 000 |

| 1 304 05 226 | 1 201 23 610 | 0 201 11 510 | 0 201 23 610 | 0 201 11 000 | 0 201 23 000 |

- Оплата командировочных расходов в рамках заключенных учреждением контрактов (договоров):

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Произведена в рамках заключенных договоров (контрактов) оплата… | |||||

| …проездных билетов | |||||

| 1 302 22 834 | 1 304 05 222 | 0 302 22 834 | 0 201 11 610 | 0 302 22 000 | 0 201 11 000 0 201 21 000 |

| …найма жилого помещения | |||||

| 1 302 26 834 | 1 304 05 226 | 0 302 26 834 | 0 201 11 610 | 0 302 26 000 | 0 201 11 000 0 201 21 000 |

| Поступили оплаченные проездные билеты в кассу учреждения | |||||

| 1 201 35 510 | 1 302 22 734 | 0 201 35 510 | 0 302 22 734 | 0 201 35 000 | 0 302 22 000 |

| Выданы оплаченные проездные билеты под отчет работнику из кассы учреждения | |||||

| 1 208 22 567 | 1 201 35 610 | 0 208 22 567 | 0 201 35 610 | 0 208 22 000 | 0 201 35 000 |

- Принятие к учету командировочных расходов:

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

|---|---|---|---|---|---|

| Приняты к учету расходы… | |||||

| …на выплату суточных | |||||

| 1 109 xx 212 1 401 20 212 | 1 208 12 667 | 0 109 xx 212 0 401 20 212 | 0 208 12 667 | 0 109 xx 212 0 401 20 212 | 0 208 12 000 |

| …на оплату проезда, найма жилых помещений и других расходов | |||||

| 1 109 xx 226 1 401 20 226 | 1 208 26 667 | 0 109 xx 226 0 401 20 226 | 0 208 26 667 | 0 109 xx 226 0 401 20 226 | 0 208 26 000 |

| …на выплату компенсации за использование в командировке личного транспорта, проездных билетов | |||||

| 1 109 xx 222 1 401 20 222 | 1 208 22 667 | 0 109 xx 222 0 401 20 222 | 0 208 22 667 | 0 109 xx 222 0 401 20 222 | 0 208 22 000 |

Документальное оформление командировки

Согласно изменениям, внесенным Постановлением Правительства от 29.07.2015 № 771, для документального оформления необходимы следующие бумаги:

- приказ, который определяет направление, цель поездки, ее длительность и т. д.;

- авансовый отчет — документ, которым работник подтверждает произведенные им расходы во время поездки с прикреплением подтверждающих документов.

Командировочное удостоверение, служебное задание и отчет по командировке теперь не являются обязательными документами. Их можно не оформлять.

Изменения по командировочным с 2019 года

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Суточные – это неотъемлемая часть расходов для тех компаний, которые часто отправляют своих сотрудников в командировки. Какие изменения в 2019 году ждут предприятия, при покрытии расходов работников во время поездок.

Самые свежие новости таковы:

- Отмены суточных расходов в ближайшее время не произойдет;

- Необлагаемый НДФЛ предел суточных меняться не будет;

- Организации по-прежнему могут сами устанавливать размер суточных расходов, но все суммы, превышающие предел, облагаются подоходным налогом;

- При оплате расходов в валюте, если речь идет о поездах за пределы РФ, перевод рублей будет происходить по курсу на день утверждения отчета о командировке;

- При уплате НДФЛ курсовая разница подлежит обязательному включению.

Важные изменения коснулись порядка нормирования размера суточных в организации. Предельно допустимого размера суточных действующим законодательством не установлено. Следовательно, в учреждении может быть принята любая сумма в день: как 50, так и 3000 рублей.

Еще одно изменение, которое может скорректировать сумму командировочных в 2019 году, — это новый курортный сбор. Платеж становится обязательным с 01.05.2018 и равен 50 рублям с человека в сутки.

Платить сбор обязаны все граждане, пребывающие более 24 часов на территории Крыма, Севастопольского, Краснодарского и Алтайского краев. Причем командированные сотрудники не стали исключением. Следовательно, работники, направленные в поездку на «курортные территории», должны будут оплатить взнос.

Эксперты полагают, что оплата курортного сбора будет включена в командировочные расходы, подлежащие возмещению. Приведет ли это к увеличению норм суточных, пока неизвестно.

Какие еще затраты нужно учесть

Учитываются командировочные расходы: счет 71 «Расчеты с подотчетными лицами» (Приказ Минфина № 94н). Бухгалтер компании должен включить в расходы на командировку все затраты работника, подтвержденные документально. Например:

- стоимость проездных билетов до места назначения и обратно;

- расходы на топливо;

- счет за проживание сотрудника в гостинице;

- различные сборы и услуги;

- прочие расходы, имеющие строго целевое назначение;

- с 2019 года — курортный сбор, если сотрудник более чем на сутки отправляется по работе в Крым, Краснодарский край, Ставропольский край, Алтай.

А вот дополнительные траты на личные нужды сотрудника, не одобренные руководством предприятия, не учитываются.

| Операция | Дебет | Кредит |

|---|---|---|

| Выдан аванс на командировочные расходы | 71 | 51 — на банковский счет сотрудника 50 — выдано из кассы |

| Утвержден авансовый отчет (оприходованы командировочные расходы) | 20 (23, 29, 44) | 71 |

| Оформлен возврат излишне выплаченного аванса | 50 — в кассу учреждения 51 — на расчетный счет предприятия | 71 |

| Перерасход по авансовому отчету выдан работнику | 71 | 51 50 |

Однодневный выезд

Законодатели не утвердили минимальную продолжительность поездки, которую можно считать командировкой. Это может быть и один день, и неделя, и месяц, и год. Длительные поездки оплачиваются в стандартном режиме. А как оплатить однодневный выезд?

Платить или не платить суточные при однодневной командировке — решает работодатель. Например, в бюджетной сфере принято не оплачивать суточные (п. 11 Постановления Правительства № 749). Но ограничения действуют только в отношении федеральных бюджетников. Муниципальные учреждения утверждают собственные нормативы.

Заграничные однодневные выезды положено оплачивать в 50 % размере от нормы суточных при поездке за границу.

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Отчет по суточным в командировке

Повышение квалификации

ОСНО. УСН. Кадры. Зарплата. Обучение в Контур.Школе

Онлайн-курсы

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа сотрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

По возвращении сотрудник заполняет авансовый отчет по форме № АО-1.

Поездка за рубеж

В течение 3 дней после служебной поездки работник отчитывается о расходах, прилагая подтверждающие документы. К таковым относят:

- проездные билеты, в том числе на общественном транспорте;

- договор на оказание услуг отеля (гостиницы) и чек об оплате (если работник проживал на квартире — договор о найме жилья);

- чеки или иные бланки строгой отчетности, по которым можно определить иные затраты, например, представительские.

Что касается суточных, то о них отчитываться не надо. На законодательном уровне это не предусмотрено, поэтому спрашивать, на что были потрачены деньги, работодатель не имеет права.

Согласно ст. 166 ТК РФ, служебной командировкой признается направление работника за пределы предприятия по поручению работодателя для решения производственных вопросов и выполнения служебных заданий. Минимальный срок такой поездки составляет один день, а вот максимум не ограничен (ее длительность определяется работодателем с учетом сложности и объема предстоящей работы).

Служебной командировкой нельзя считать:

- служебную поездку, не требующую выезда сотрудника за пределы населенного пункта, в котором находится организация-работодатель;

- служебные поездки лиц, постоянная работа которых носит разъездной характер (курьеры, экспедиторы) или осуществляется в пути (так работают проводники, машинисты поездов). Так как поездки входят в трудовую функцию, они не могут считаться командировкой;

- поездку сотрудников, трудящихся на предприятии на условиях ГПХ.

Командировки за границы России положено оплачивать в повышенном размере. Лимиты на 2019 год отсутствуют. Единственное ограничение — лимит в части налогообложения суточных. Статья 217 НК РФ устанавливает норму в 2500 рублей в сутки. Но работодатель вправе выплачивать больше, в зависимости от финансовых возможностей учреждения.

Если в организации утвержден больший лимит, например 3000 рублей в сутки, то с разницы в 500 рублей (3000 — 2500) необходимо удержать НДФЛ в размере 13 %, а также начислить страховые взносы по действующим тарифам.

Допустимо предусмотреть лимиты отдельно для каждой страны пребывания. Например, отдельно для поездок в Европу, страны СНГ, Азии, Америки. Например, ограничения действуют для федеральных бюджетников (Постановление Правительства № 812).

Учитывайте следующие нюансы:

- день пребывания в иностранное государство должен быть оплачен по норме, утвержденной для заграничных поездок;

- день возвращения в Россию оплатите по норме для поездок по России.

Дни простоя, задержек и переносов рейса тоже подлежат оплате. Нормы определяются в зависимости от места фактического пребывания работника. Например, обратный рейс в Россию задержан на сутки. Этот день задержки оплачивается по нормам для загранкомандировок.

Порядок выплаты суточных работникам

По факту ограничений в законодательстве нет, и 2019 год — не исключение. Экономический субъект вправе самостоятельно определить размеры. Но учитывайте важные моменты:

- Затраты на оплату проживания (наем жилого помещения, аренда жилья, гостиницы) оплачивается по фактически понесенным издержкам. Но только при условии предоставления подтверждающей документации. Допустимо установить предельный минимум, который будет выплачен работнику, если он не подал подтверждающих документов. Например, жил у родственников. Компания вправе установить и максимальный лимит, а также требования к нанимаемому жилью. Например запретить съем номеров класса люкс (повышенной комфортности).

- Оплата транспортных издержек также оплачивайте по факту, то есть по подтверждающей документации. Чеки, билеты, квитанции должен предоставить работник по возращению из поездки. Комиссионные сборы тоже подлежат оплате. Работодатель вправе установить запрет на проезд такси, а также покупку билетов класса комфорт, люкс, бизнес в целях экономии.

- Траты, разрешенные работодателем, возмещаются по фактическим документам. Заметим, что необходимо заранее согласовать объем затрат с руководством. В противном случае могут возникнуть финансовые трудности и задержки выплат.

- Размер суточных закрепляет работодатель на год. Норму определяют исходя из экономических возможностей организации, а также от места назначения. Например, суточные при поездке за рубеж должны оплачиваться в повышенном размере.

Некоторые специалисты ошибочно полагали, что Налоговый кодекс РФ регламентирует предельные значения. Разберемся в спорной ситуации.

https://www.youtube.com/watch?v=ytdevru

Перед отправкой работника в служебную поездку ему необходимо выдать аванс. Размер аванса определяют приблизительно, но с учетом следующих факторов:

- Траты на проживание определите приблизительно, исходя из мониторинга цен на гостиничные номера в регион командирования. Цены сравнить можно в интернете или же сразу при бронировании гостиничного номера.

- Транспортные издержки определяем исходя из стоимости билетов (авиа, ЖД, автобус, электричка, троллейбус, прочее). Комиссионные сборы, страховки также следует компенсировать работнику.

- Суточные рассчитайте с учетом утвержденных норм и дней командировки.

- Согласуйте дополнительные траты в поездке. Например, покупку материалов или пробных изделий.

Расчет оформите служебной запиской или заявлением сотрудника на имя руководителя компании. Подайте заявление или служебную записку руководителю на рассмотрение. После утверждения издайте приказ о направлении работника в командировку и выплате аванса.

Выдать новый аванс на командировку можно, даже если сотрудник еще не отчитался по старым подотчетным долгам. Например, когда работник направляется из одной поездки в другую по производственной необходимости.

Порядок передачи денежных средств специалисту должен быть закреплен локальным нормативным актом. Допустимо перечислить деньги на банковскую карту или сберегательный счет работника. Выдать денежные средства можно наличными из кассы учреждения. Также для расчетов можно использовать корпоративную карту или казначейскую карту для бюджетников.

Размер командировочных расходов в 2019 году или так называемых суточных зависит от соглашения между работником и руководителем компании. Собственно большинство вопросов, связанных с деловыми поездками, регулирует Положение, утвержденное постановлением Правительства РФ от 13 октября 2008 г. № 749. Однако непосредственно нормы суточных расходов там не оговариваются.

Существуют лишь лимиты командировочных расходов, с которых не нужно удерживать НДФЛ и взносы. Эти лимиты закреплены ст.217 НК РФ. Давайте посмотрим таблицу.

| Вид командировки | Предельная сумма, с которой не берется НДФЛ за сутки |

|---|---|

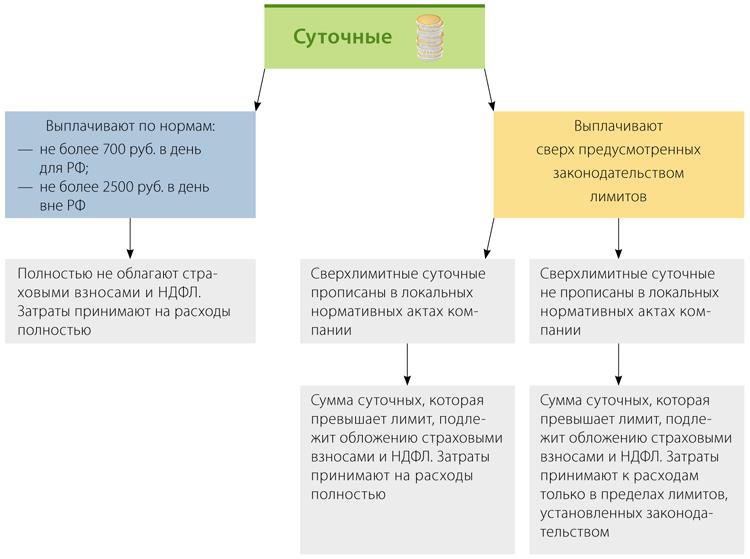

| В пределах территории РФ | 700 рублей |

| В страны СНГ | 2500 рублей |

| Зарубежная командировка | 2500 рублей |

При расчете выплат суточных сразу же возникает вопрос: сколько дней оплачивать? В размер командировочных расходов в 2019 году входят все дни поездки, включая день отъезда и приезда, праздничные дни и выходные.

При этом необходимо соблюдать правило, что если поезд, самолет или иной транспорт пребывает в населенный пункт постоянной дисклокации сотрудника до 0 часов, то следующий день уже не оплачивается. Если же время прибытия указано 00ч.00 мин., 00ч.01 мин. и т.д., то вы обязаны выдать деньги за этот день. Это замечание касается и времени отбытия.

Смотрите выписку из Постановления Правительства РФ от 13 октября 2008 г. № 749.

При этом, когда работник отправляется на одни сутки за рубеж, в том числе и в страну СНГ, командировочные расходы ему покрываются в размере 50% от нормы многодневной поездки.

Суточные нормы в командировке 2019 должны быть в обязательном порядке прописаны в локальном акте компании, либо в коллективном договоре.

Кроме командировочных расходов, работодатель также оплачивает:

- Цены билетов (авиа, железнодорожные, автобусные);

- Стоимость такси;

- Расходы на бензин, если бизнес поездка подразумевала использование служебного или личного автотранспорта;

- Проживание в отеле или на съемной квартире;

- Иные траты, оговоренные между работником и фирмой.

Размер суточных в командировке в 2019 году по России зависит от числа дней поездки. Плату за один день компании вольны устанавливать сами, однако, учитывая следующие пункты:

- За один день нельзя заплатить менее 100 рублей;

- Только 700 рублей в сутки не облагаются подоходным налогом и взносами;

- Объем суточных выплат должен быть прописан в локальных документах организации;

- Учитываются все дни, включая время в пути, вынужденные остановки в дороге, дни проживания, задержки по служебной надобности или по форс-мажорным обстоятельствам;

- Время в пути должно включать и время проезда до вокзала, аэропорта и т.д.;

- Деньги работник должен получить до своего отъезда, в противном случае у него есть законное основание отказаться от командировки.

Попробуем определить размер суточных в командировке по России в 2019 году на примере.

Пример. Сотрудница Симакова П.В. едет в Краснодар, чтобы представить продукцию фирмы на выставке:

- Время отправления из Москвы: 14ч.30 мин. 10.02.2019;

- Время прибытия обратно в Москву 19ч.10 мин. 22.02.2019;

- В акте фирмы прописан размер суточных – 900 рублей.

Посчитаем, сколько денег перед поездкой выдадут Симаковой в качестве командировочных расходов.

- Считаем число дней командировки: с 10.02 по 22.02 = 13 дней;

- Считаем общую сумму: 13*900 = 11 700;

- Вычислим, какая цифра не будет облагаться НДФЛ: 700*13= 9100;

- Определим сумму, облагаемую НДФЛ: 11 700 — 9100 = 2600;

- Отнимем подоходный: 2600 – (2600*13%) = 2262;

- Подытожим, сколько Симакова получит на руки: 9100 2262 = 11 362руб.

Отличие суточных при загранкомандировках в 2019 году лишь в том, что тут важно учитывать время пересечения границы. Пока работник находится в пределах РФ, хотя едет за границу, деньги ему платятся как по России. День перехода граница – это первый день загранкомандировки, и тут нужно применять иной размер суточных.

Напоминаем:

- Что в загранпоездках НДФЛ и взносами не облагается только сумма равная 2500 рублей в день;

- При выплатах в валюте курс берется на день утверждения командировочного отчета;

- При однодневной поездке за рубеж выплата делает из расчета 50% от заграничных суточных, закрепленных в документах компании;

- Время пересечения границы определяется по таможенному штампу в паспорте;

- Если поездка была в страны в СНГ, и штамп о пересечение границы не ставится, то время берется из проездных документов;

- Организация вправе для разных стран устанавливать разные размеры командировочных расходов (суточных).

Посмотрим, как считать суточные при поездке за границу на примере.

ООО «Лимма» утвердило размер суточных на 2019 год:

- По России – 1500 рублей в день;

- За границей — 3000 рублей в день.

Борисова Ю.П. была в командировке в Берлине с 1 по 10 апреля 2019 года.

| Дата поездки | Место нахождения работницы | Чем подтверждено |

|---|---|---|

| 1 апреля | Ехала в пределах РФ | Автобусный билет |

| 2 апреля | Пересекла границу РФ | Отметка в паспорте |

| с 2 апреля по 9 апреля | Выполняла рабочее задание | Отчет о выполненной работе |

| 9 апреля | Пересекла границу и оказалась в РФ | Отметка в паспорте |

| 10 апреля | Ехала домой по территории РФ | Автобусный билет |

https://www.youtube.com/watch?v=ytaboutru

Командировочная оплата Борисовой составит:

- По России – 2дн.*1500 = 3000 рублей (из них НДФЛ не облагаются только 700*2=1400);

- В Берлине – 8дн.*3000 = 24 000 рублей (из них НДФЛ не облагаются 2500*8=20 000);

- Подоходный налог равен (3000 – 1400) (24 000 – 20 000) = 5600*13% = 728руб.

- На руки Борисовой отдадут: 3000 24 000 – 728 = 26 272 руб.

Нужно ли выдавать суточные при однодневных командировках, Этот вопрос крайне актуален для многих компаний, имеющих партнерские отношения с близлежащими регионами. Если руководитель уверен, что работник успеет за один день съездить туда и обратно в пределах России, то суточные платить ему не нужно.

При краткосрочной (однодневной) командировке по территории РФ фирма оплачивает:

- Проезд;

- Бензин, если работник уехал на собственной машине или служебной;

- Иные расходы по договоренности.

Если речь идет об однодневной заграничной командировке, то тут все по-другому. Предприятие платит 50% суточных от размера дневных расходов при многодневной поездке.

Пример. В соглашение между работниками и руководством ООО «Лимма» определено, что суточные расходы при многодневной командировке за один день пребывания за границей равны — 4500 рублей.

«Лимма» послала сотрудника самолетом на один день в Минск, выдав ему сумму, равную 4500/2 = 2250руб.

Вебинары в Контур.Школе

Разбор практических ситуаций. Изменения законодательства.

Зарегистрироваться

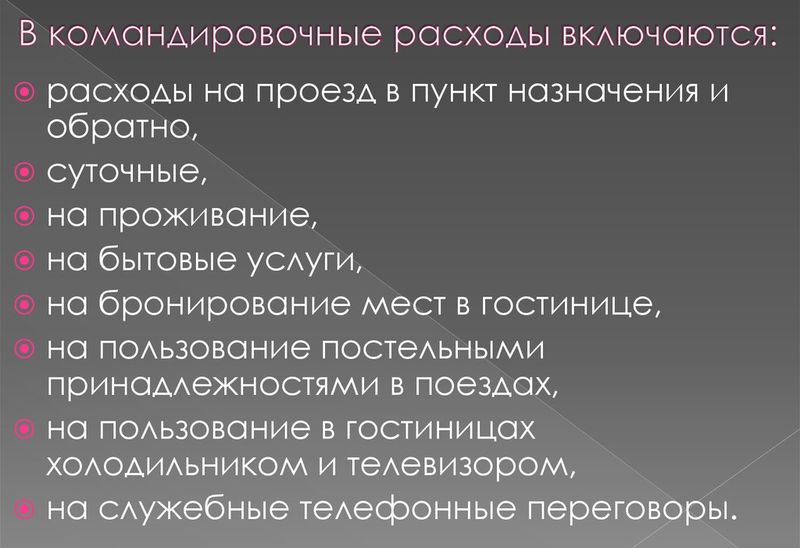

Состав командировочных расходов

Если сотрудник отправляется в командировку, его заработная плата сохраняется. Также за наемным работником сохраняется его должность и рабочее место. Помимо этого, работодатель обязуется компенсировать расходы, понесенные в процессе отъезда.

Командировочные затраты включают в себя следующие статьи расходов:

- проезд до пункта назначения и обратно;

- размещение сотрудника в другом городе (аренда квартиры либо иного жилья, проживание в гостинице);

- суточные расходы, например, покупка продуктов питания, проезд на городском автобусе, троллейбусе, метро);

- прочие расходы, связанные с непосредственным исполнением трудовых обязательств.

Отметим, что на период пребывания в командировке работнику должен быть начислен доход из расчета среднего заработка за последние 12 календарных месяцев, предшествующих поездке.

Как мы отметили выше, распорядительным документом, на основании которого работник направляется в поездку, является приказ. Он составляется в свободной форме или с использованием унифицированного бланка Т-9 (или по форме Т-9а для группы работников).

Длительность служебной поездки считается в календарных днях, включая выходные и праздничные. Но необходимо верно вычислить количество дней, когда работник отсутствовал на своём рабочем месте и был в командировке.

Работодатель сам устанавливает продолжительность служебной поездки. Расчёт производится, исходя из того объёма работы, который необходимо сделать, её сложности и прочих нюансов. Максимальная продолжительность не прописана ни в одном законодательном акте.

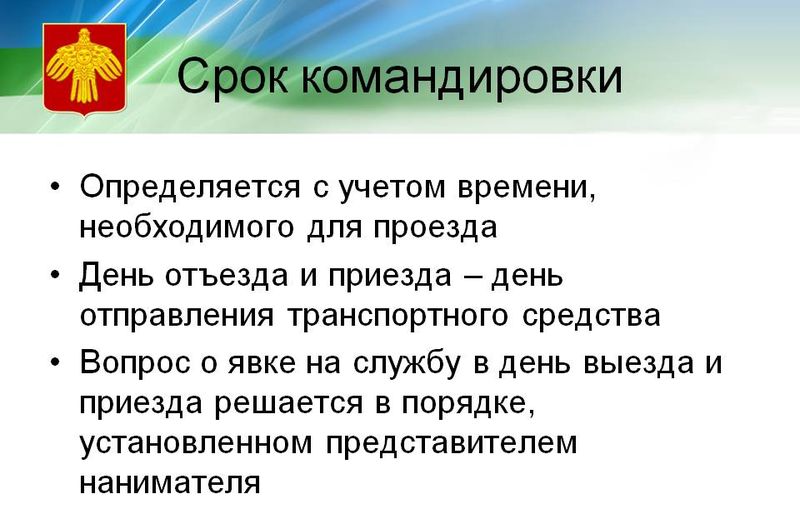

При расчёте продолжительности поездки необходимо руководствоваться следующими нюансами:

- днем начала командировки считается тот день, когда транспортное средство отправилось в сторону другой местности;

- днём окончания считается момент прибытия человека в пункт обратного назначения, т.е. домой;

- при отправлении / прибытии транспортного средства до 24 часов включительно, необходимо учитывать весь прошедший день;

- при отправлении / прибытии транспортного средства после 24 часов включительно, необходимо учитывать весь будущий день.

Если до места прибытия / отправления транспортного средства необходимо потратить дополнительное время, чтобы добраться, то его также нужно учитывать при расчёте продолжительности командировки.

Выплаты, гарантированные Трудовым кодексом при направлении работника в служебную командировку, закреплены в 168 статье. Что входит в командировочные в 2019 году:

- Заработная плата. За командированным работником гарантированно сохраняется должность, рабочее место и средний заработок, который рассчитывается за предшествующие 12 месяцев.

- Расходы на транспорт. Наниматель обязан оплатить транспортные расходы подчиненного, которые он понес, чтобы добраться до места назначения. Но такие траты придется подтвердить чеками, билетами и прочими документами.

- Затраты на проживание. Если подчиненный направляется в поездку на несколько дней, ему придется арендовать жилье. Работодатель обязан оплатить арендованную комнату или гостиничный номер.

- Траты, связанные с проживанием. Такие расходы обычно называют «суточными», они компенсируют неудобства, которые испытывает работник в командировке. Подтверждать такие затраты документально не нужно, для суточных обычно устанавливается норма.

- Другие траты, согласованные с руководителем организации. Например, на приобретение расходных материалов или учебных материалов, книгопечатной продукции и прочего.

https://www.youtube.com/watch?v=ytadvertiseru

Порядок направления работников в служебные поездки должен быть регламентирован в локальном акте организации. Там же следует установить и нормы (максимальные суммы) командировочных расходов.

Суточные по России

Руководство организации обязано самостоятельно определить лимит суточных при командировании работника в пределах нашей страны. Траты в сутки на поездки в пределах России не ограничены.

Единственный лимит, действующий в 2019 году, — норма для определения налогооблагаемой базы по НДФЛ (закреплена в п. 3 ст. 217 НК РФ). Если суточные по России превышают 700 рублей в день, то с разницы работодатель должен удержать НДФЛ и начислить страховые взносы. Но это не ограничение! Наниматель вправе утвердить норму по суточным больше, чем лимит по НДФЛ.

Пример расчета.

Работник командирован в город Оренбург на 3 дня, ему назначены суточные в размере 1000 рублей в день.

Следовательно, на превышающие лимит 900 рублей бухгалтер должен начислить страховые взносы и удержать НДФЛ.

Региональные компании устанавливают сразу несколько лимитов по суточным в пределах России. Например, при командировании в Москву или Санкт-Петербург утверждается повышенный размер суточных, так как траты в таких городах больше. А при командировании в регионы России норма суточных ниже.

Перед утверждением норматива необходимо проанализировать экономическое положение и источники финансирования деятельности организации. Недопустимо устанавливать завышенные нормы без экономического обоснования затрат. В противном случае в отношении руководителя предусмотрена административная ответственность.

Для того чтобы вычислить размер расходов на одного человека в командировке, необходимо знать его средний заработок. Для этого бухгалтер должен высчитать сумму «трудовых» доход. Полученное значение необходимо разделить на то количество дней, которые данные работник отработал фактически. Все расчёты делаются за последний календарный год.

Например, сотрудника П. отправляют в командировку на 10 календарных дней. Согласно локальному нормативному акту, размер его суточных составляет 700 рублей. Согласно проведённым подсчётам, средний заработок за день составляет 1 452, 36 рублей. Таким образом, за 10 дней командировки ему должны выплатить:

- 1 452,23 * 10 = 14 522,3 рубля – это его зарплата;

- 700 * 10 = 7 000 рублей – это командировочные.

Наниматель может самостоятельно определить размер компенсации за день служебной поездки. Как правило, это 700 рублей — в случае поездок по территории РФ (с суточных, превышающих эту норму, придется удерживать подоходный налог и считать страховые взносы). Сведения о полагающейся сумме должны быть внесены во внутренние локальные нормативные акты, в том числе в «Положение о командировках».

При выплате суточных учитываются:

- определенная сумма за каждый день командировки, в том числе за выходные праздники, проведенные в поездке;

- дни отъезда и возвращения, а также вынужденной задержки.

Аванс на командировочные расходы выдается сотруднику перед отправлением в поездку. Для получения денежных средств потребуется составить специальный документ — заявление на командировочные расходы.

Эти правила актуальны, если командировка длится более суток. Если же работник утром уезжает, а вечером уже возвращается, суточные ему не положены. В аналогичной ситуации при направлении за границу суточные должны выплачивать в размере 50 % от соответствующей нормы расходов.

Если вернувшись из одной поездки, работник в этот же день отправляется по заданию начальства в другую, компенсация за этот день будет производиться только по одной из поездок. Но если внутренними нормативными актами организации предусмотрена компенсация сразу по двум поездкам, это не будет считаться нарушением.

При расчете сумм необходимо помнить, что день отъезда — это день отправления транспорта, на котором сотрудник поедет к месту работы. А день прибытия — день возвращения к месту основной работы.

Возможны случаи, когда сотруднику, находящемуся в деловой поездке, не хватило средств, выданных работодателем, и некоторые траты он осуществил за свой счет. По возвращении, чтобы вернуть деньги, ему следует предоставить авансовый отчет с оправдательными документами. На основании отчета работнику будут компенсированы затраты на командировочные расходы.

Разберемся, как считать командировочные расходы на конкретных примерах.

Пример № 1.

Сотрудник был направлен в командировку по России на 5 дней. На 12.03.2018 на 10:20 у него куплен билет на поезд, 16 марта в 15:00 он возвращается. Размер ежедневных суточных в организации составляет 700 рублей.

Расчет следующий: 5 дней × 700 руб. = 3500 рублей — суточные.

https://www.youtube.com/watch?v=ytpressru

Пример № 2.

Работник был направлен в служебную поездку на 10 календарных дней, с 5 ноября. Норма суточных, установленных в организации, — 500 рублей в день. Однако билет был приобретен на 04.11.2018 (время выезда 23:50). Обратный билет на поезд был куплен на 15.11.2018 года (время 04:20).

Расчет суточных: 12 дней (с 4 по 16 ноября) × 500 руб. = 6000 рублей.

Пример № 3.

В компании решено командировать специалиста на 8 дней. Норма суточных — 1000 руб. в день. По возвращению был простой из-за поломки транспорта (2 суток).

Расчет: 10 (8 2) дней × 1000 руб. = 10 000 рублей.

Так как сумма суточных превышает установленный лимит, следовательно, бухгалтер должен удержать НДФЛ и начислить страховые взносы.

НДФЛ = (10 000 – (10 × 700)) × 13 % = 3000 × 13 % = 390 руб.

Сумма аванса по командировочным расходам на руки = 10 000 – 390 = 9610 руб.

Страховые взносы: (10 000 – (10 × 700)) × 30,2 % = 3000 × 30,2 % = 906 руб.

Суточные расходы при заграничных командировках в 2019 году

Теперь о том, по каким правилам рассчитываются командировочные расходы за границу.

Размер суточных выплат устанавливается работодателем в коллективном договоре или локальном акте. Чаще всего лимит не превышает 2500 рублей. По суточным такого размера платить НДФЛ не придется, а вот с превышения бухгалтеру компании придется рассчитывать НДФЛ и страховые взносы. Такие положения содержит Налоговый кодекс в п. 3 ст. 217.

Дату выезда из России и въезда в страну обратно для загранкомандировки определяют согласно п. 18, 19 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749:

- для командировок в страны СНГ, для въезда в которые не делают отметки в паспорте, — по проездным документам;

- для командировок в иностранные государства — по отметкам в загранпаспорте о том, что работник пересек границы.

https://www.youtube.com/watch?v=ytcopyrightru

Нередко перед выездом за границу сотруднику приходится перемещаться по территории РФ. В таком случае суточные выплачиваются по норме для командировок внутри России. А со дня пересечения границы используются нормы для заграничной поездки. День отправления из страны полностью оплачивается в иностранной валюте, а день прибытия в Россию — в рублях.