Содержание

- 1 Негосударственный пенсионный фонд

- 2 Что заплатит государство

- 3 Негосударственное пенсионное обеспечение в РФ — что такое, Сбербанке, законодательство, в России, 2019

- 4 Как оформить индивидуальный план

- 5 Плюсы негосударственного пенсионного обеспечения

- 6 Принципы НПО

- 7 Минусы добровольного пенсионного обеспечения

- 8 Запомнить

- 9 Функции договора НПО

- 10 Запомнить

- 11 Заключение

Негосударственный пенсионный фонд

Негосударственный пенсионный фонд (НПФ) представляет собой некоммерческую организацию или акционерное общество, которое не только размещает вклады граждан на их счетах, но и инвестирует денежные суммы для получения прибыли. НПФ может размещать аккумулированные средства в следующие активы:

- ценные государственные бумаги;

- государственные облигации;

- ценные бумаги муниципальных образований;

- объекты недвижимости.

Взаимоотношение НПФ и будущего пенсионера складываются следующим образом. Вкладчик заключает с НПФ договор, где прописаны конкретные условия или спецификация договора. Договор может быть заключён не только с отдельным лицом, но и с работодателем, который действует в интересах своих сотрудников. В этом случае денежные средства поступают от организации. Существует три вида негосударственных пенсионных фондов:

- открытый;

- корпоративный;

- профессиональный.

Открытый фонд доступен всем гражданам независимо от места работы и возраста. Корпоративный НПФ, создаётся внутри организации или предприятия и доступен только для своих сотрудников. Профессиональный фонд предназначен для добровольного пенсионного обеспечения лиц, относящихся к определённой трудовой категории.

Любой фонд аккумулирует поступающие средства на счёте. Из этих поступлений формируется резерв. Далее фонд самостоятельно или через управляющие компании инвестирует средства в различные активы, которые должны обеспечивать доход.

Полученные средства распределяются по личным счетам вкладчиков и увеличивают сумму выплат всем участникам программы. Из полученных доходов определённая сумма, не более 15%, направляется на стимуляцию фонда и управляющей компании. Сюда же входят расходы по обслуживанию фонда и пополнение резерва.

Механизм самостоятельного пенсионного обеспечения имеет ряд несомненных достоинств:

- сумма взноса определяется самим вкладчиком;

- используется гибкий график платежей;

- в случае смерти вкладчика денежные средства наследуются;

- в большинстве НПФ допускает досрочное снятие средств.

Поскольку организаций осуществляющих негосударственное пенсионное обеспечение достаточно много, каждый может выбрать для себя тот фонд, который вызывает наибольшее доверие и имеет самые удобные условия. Фонды могут отличаться минимальной суммой взноса, регулярностью платежей и другими реквизитами.

При всех достоинствах негативные стороны у НПО так же имеются:

- отсутствие информации, куда вложены средства;

- инвестирование денежных средств в рисковые проекты;

- потеря лицензии;

- уплата неустойки за досрочный вывод средств.

НПФ или управляющая компания могут инвестировать средства вкладчиков по своему усмотрению. Часто для получения большей прибыли средства могут быть вложены в сомнительные или недобросовестные компании. В результате таких действий вкладчики фонда могут лишиться всех своих накоплений. По закону НПФ формируют резервный фонд для покрытия возможных рисков, но может случиться так, что этих средств не хватит на покрытие долга перед вкладчиками.

Что заплатит государство

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

Негосударственное пенсионное обеспечение в РФ — что такое, Сбербанке, законодательство, в России, 2019

Негосударственное пенсионное обеспечение возникло сравнительно недавно. Первые НПФ были основаны связи с опубликованием 75-ФЗ «О негосударственных пенсионных фондах» в конце 20 столетия. В первом десятилетии 21 века и тут, и там в необъятной России начали появляться негосударственные пенсионные фонды.

Они стали возникать под вывесками крупных коммерческих банковских учреждений или страховых компаний. Учредители бурно рекламировали свою деятельность, привлекая все большее количество клиентов. Так чем выгодна такая схема увеличения накоплений для обычного россиянина?

И что получают «взамен» негосударственные объединения? Выигрывает ли при этом государство?

Негосударственное пенсионное объединение образуется с целью пенсионного обеспечения, досрочного пенсионного обеспечения и наряду с ПФ РФ выступает в качестве страховщика в системе обязательного пенсионного страхования (ОПС).

У каждого НПФ формируется актуальный состав, куда входят:

- Вкладчики – работодатели или наёмные работники, специалисты, которые решились доверить часть своей будущей пенсии фонду.

- Участники – те граждане, которые ранее перевели свои денежные средства и уже являются получателем пенсии по старости, по инвалидности или по потере кормильца.

Форма участия и софинансирования – добровольно-заявительная.

Внимание! ПФ РФ переводит в НПФ только накопительную часть пенсии, которая до 2014 года составляла 6 процентов. Страховая часть пенсионного обеспечения остаётся на государственных счетах, то есть уходят на выполнение государственно значимых задач – своевременных выплат сегодняшним пенсионерам.

Единственный выход для сохранения накопительной части будущего пенсионного обеспечения – заключить договор с негосударственным пенсионным фондом.

Основные принципы

Негосударственное пенсионное обеспечение в РФ призвано решить одну единственную, но глобальную проблему современного Правительства – дефицит бюджетных средств. Законодатели изо всех сил пытаются обеспечить пенсионеров достойными выплатами.

Но в силу инфляционных процессов эти шаги не приводят к положительным результатам.

С 2013 года гражданин РФ волен решать, как распорядиться денежными средствами, накопленными на счёте СНИЛС.

Он имеет право:

- оставить финансы в системе государственного пенсионного страхования;

- передать средства, находящиеся в накопительном «кошельке», в пользование НПФ.

Таким образом, происходит перераспределение денежных потоков из государственного сектора экономики в частный сектор.

| Функции НПФ | сбережение |

| накопление | |

| приумножение |

Польза негосударственной системы обнаруживается не сразу. Это – дополнительный доход. Ощутимые перемены ощущаются только при выходе на пенсию: пенсионер на пенсии получает больше, чем его коллеги. В общем случае, прибыльность действий каждого НПФ оценивается в процентах.

Так как НПФ стараются инвестировать финансы в выгодные проекты, то эта процедура помогает спасти деньги работодателя от инфляции. Если НПФ «прогорит», то взносы возвращаются обратно в ПФ РФ. К сожалению, гражданин РФ не может повлиять на прибыльность инвестиций того или иного фонда.

Он рискует, заключая договор, но ничего не теряет.

Вся деятельность негосударственных пенсионных фондов регламентируется следующими законами:

- статья 213. 1 Налогового кодекса;

- ФЗ № 75 от 7. 05. 1998 года;

- ФЗ № 424 от 28. 12. 2013 года.

Законодательство накладывает определённые ограничения на деятельность НПФ. Фонд не имеет права использовать средства плательщиков в качестве залога, и брать на себя функции поручителя за третьих лиц. Пенсионные резервы не подлежат взысканию по долгам и не могут быть арестованными государственными структурами.

Как оформить индивидуальный план

В стране ежегодно осуществляется индексация пенсий, но эти суммы настолько малы, что нормально жить на государственную пенсию практически невозможно. Поэтому многие трудоспособные граждане, которым до пенсии ещё много лет, планируют самостоятельно создавать материальную базу на будущее. Удобным инструментом для этой цели является индивидуальный пенсионный план.

Обычно клиенты НПФ выбирают индивидуальную программу с установленной суммой взноса. Такая программа подразумевает гибкий график, но сумма взноса является неизменной. В индивидуальном плане оговариваются все возможности досрочного снятия вложенных средств. Это может быть связано с переводом средств в другой фонд, тяжёлым заболеванием вкладчика, требующим дорогостоящего лечения или другими уважительными причинами.

Сначала необходимо выбрать надёжный фонд. В настоящее время некоторые банки организуют исключительно надёжные фонды дополнительного пенсионного обеспечения. Одним из таких фондов является НПФ «Сбербанк». Это пенсионный фонд открытого типа. Он предлагает своим клиентам различные индивидуальные и корпоративные программы.

Пенсионные планы расписаны в пенсионных правилах каждого фонда. Для удобства НПФы дают таблицы и презентации на своих сайтах.

Чтобы выбрать пенсионный план, сначала решите, как часто и много готовы платить по взносам и как долго хотите получать пенсию. Еще на размер будущей пенсии влияет ваш возраст и доходность фонда.

Плюсы негосударственного пенсионного обеспечения

1 0 1810

Осуществлять материальную поддержку граждан, которые не могут по разным причинам трудиться и получать с этой деятельности доход – первоочередная обязанность государства.

Для этой цели в России создана обширная система пенсионного обеспечения. Однако, выплатой пенсий занимается не только государственная структура, а целый ряд негосударственных организаций.

Пенсионные накопления в таких фондах складываются за счет добровольных взносов граждан согласно заключенному договору.

Как работает

Принцип работы негосударственного пенсионного фонда такой же, как и у Государственного.

Главное отличие заключается в том, что ПФР самостоятельно устанавливает размер и график пенсионных выплат, отталкиваясь от действующего российского законодательства. А в НПФ будущий пенсионер сам может определить сумму и график осуществления взносов.

Если накопленных на счету гражданина средств достаточно, то Фонд осуществляет их инвестирование в различные коммерческие проекты.

Подобные процессы имеют под собой две цели:

- увеличение первоначальной суммы, составленной из денежных взносов будущего пенсионера;

- защита существующих накоплений от ежегодной инфляции.

Сам процесс инвестирования может быть прозрачен, а может быть и закрыт для клиентов Фонда. В любом случае при заключении договора следует оговорить максимум гарантий защиты пенсионных накоплений.

Следует очень тщательно изучить договор перед подписанием и проследить, чтобы в нем обязательно был зафиксирован порядок будущей индексации и корректировок денежных выплат.

Кто ее получает

Получателем пенсионных выплат является лицо, в пользу которого был подписан договор с фондом. Причем заключать такое соглашение может не только физическое лицо, которое впоследствии становится получателем выплат, но и организация.

Например, работодатель, который решил проявить заботу о своих сотрудниках, составляет коллективный договор с НПФ.

Чтобы негосударственный фонд осуществлял выплаты денежных средств, необходимо стать его вкладчиком. Вся процедура начинается с подписания договора между будущим пенсионером и НПФ.

Пошагово процесс этот выглядит следующим образом:

- гражданин приходи в офис выбранной компании и составляет заявление в установленной форме с просьбой заключить пенсионный договор;

- сотрудники фонда после одобрения кандидатуры заявителя составляют приблизительную схему будущего инвестирования накоплений;

- если такие программы устраивают потенциального клиента, то между ним и фондом заключается договор;

- клиент, исходя из оговоренных графиков, платежей вносит на специальный счет денежные взносы;

- когда клиент достигает оговоренного в договоре возраста либо иных обозначенных условий, фонд производит пенсионные выплаты на его счет.

Когда формируется сумма выплат, то начисления делают не только на накопленные средства от взносов, но и на доходную часть, образовавшуюся в результате инвестирования. Именно поэтому пенсия негосударственных фондов, как правило, на порядок выше, чем в ПФР.

Условия пенсионных выплат в первую очередь зависят от того тарифного плана, который изначально выбрал клиент. В существующей практике есть несколько стандартных схем, по которым работают и осуществляют пенсионные выплаты негосударственные фонды.

Схема № 1:

- Размер будущей пенсии устанавливает негосударственный фонд.

- Денежные начисления осуществляются вплоть до самой смерти пенсионера.

- Размер и график выплат должен быть установлен договором.

Схема № 2:

- потенциальный пенсионер при заключении договора самостоятельно устанавливает срок будущих выплат;

- график выплаты пенсии также может быть определен клиентом по желанию;

- порядок и размер будущих выплат должен быть определен договором.

Эти схемы не обязательно действуют в чистом виде. Очень часто их комбинируют по усмотрению фонда или клиента.

Минимальный размер пенсии устанавливается самим фондом. Законодательно он, конечно, определен. Но это столь малая сумма, которая едва дотягивает до 200 рублей, что ее никто не принимает во внимание.

Плюсы и минусы

Принимая решение, о заключении договора с негосударственным фондом, следует как можно тщательней взвесить все за и против. У этой процедуры есть как свои положительные, так и отрицательные моменты.

К несомненным плюсам стоит отнести следующие факторы:

- потенциальный пенсионер имеет право самостоятельно определить размер и временные интервалы внесения платежей;

- будущий пенсионер может выбрать срок, с которого ему должны будут производиться начисления и размер этих выплат;

- гражданин, заключивший договор с НПФ имеет право заранее назначить себе правопреемников.

По сути, все взносы на счет Фонда можно расценивать как долгосрочный денежный вклад, на который начисляются проценты.

Плюс в отличии от государственной пенсии подобные отношения с НПФ отличает гибкость и возможность самостоятельно влиять почти на все условия осуществления платежей.

Есть у сотрудничества с негосударственным фондом и свои отрицательные стороны:

- Будущий пенсионер даже если и может знать об осуществляемых инвестициях, но повлиять на них никак не имеет права.

- Индексация, которую проводит фонд, часто просто не покрывает тот урон денежным накоплениям, который наносит инфляция.

Стоит ли

Конечно, каждый вправе самостоятельно решить, обращаться ли ему в негосударственный пенсионный фонд или нет. При обсуждении этого вопроса стоит, однако, учитывать, что положительные достижения фондов значительно перевешивают отрицательные.

Опасаться маленькой индексации тоже не стоит. По крайней мере, в ближайшем будущем. На сегодняшний день фонды индексируют накопительные части на довольно высоком уровне.

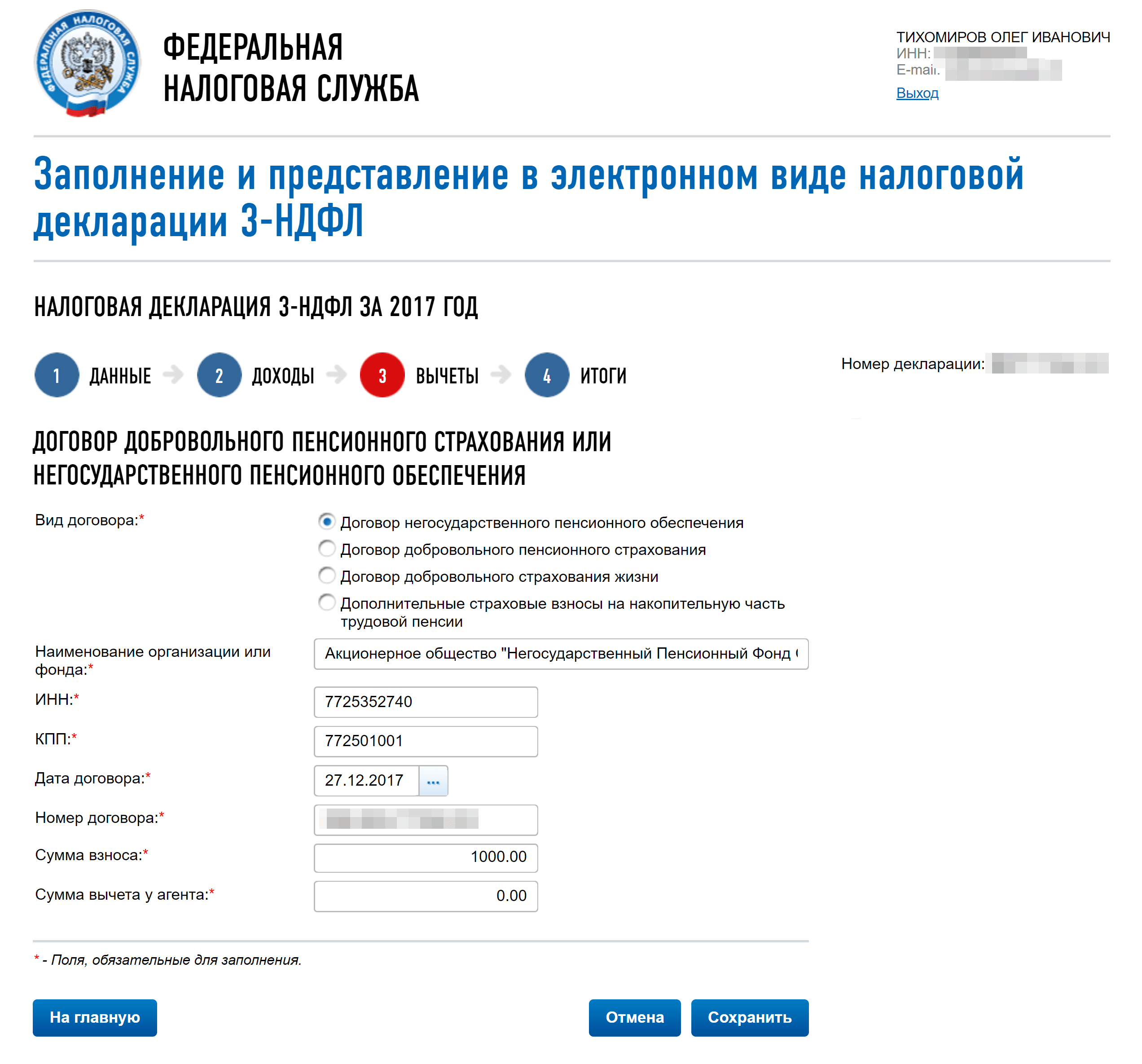

За участие в программе дают налоговый вычет, а с накоплениями может помочь работодатель.

Налоговый вычет в 13% сделают с суммы взносов до 120 000 Р в год. Например, за 2017 год вы внесли 10 тысяч рублей по программе добровольного пенсионного обеспечения. Значит, в 2018 году можно вернуть 1300 рублей НДФЛ. Если воспользуетесь личным кабинетом на сайте налоговой, сможете оформить все налоговые вычеты сразу.

В качестве подтверждения приложите договор о негосударственном пенсионном обеспечении, который скачаете из личного кабинета фонда, и выписки или квитанции об уплате взносов.

Корпоративные программы софинансирования НПО — это когда вы платите взносы напополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС. В этом случае фирма сама выберет НПФ.

Например, у всех сотрудников РЖД вычитали из зарплаты взносы в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Принципы НПО

Негосударственный фонд является некоммерческой организацией и основной его целью являются социальные функции по финансовому обеспечению участников фонда. Отношения между фондом и его участниками регламентируются договором, в котором подробно прописаны права и обязанности, как учредителей фонда, так и вкладчиков.

Минусы добровольного пенсионного обеспечения

1 0 1810

Кто ее получает

Низкая ликвидность. Если расторгнуть договор до определенного срока, возьмут штраф. Снять часть денег и оставить на счету остальные тоже нельзя. Максимальная выгода будет только при заключении договора на долгий срок.

Еще мой договор запрещает забирать накопления целиком на этапе выплат. Например, я накопил 10 млн рублей и стал получать 25 000 Р в месяц, а через два года решил забрать остаток — 9,4 млн рублей — сразу. НПФ мне откажет — придется и дальше получать по 25 000 Р в месяц.

Комиссия НПФ. Фонд работает с накоплениями не сам, а передает деньги управляющей компании. Перед тем как получить доход, я плачу две комиссии: управляющей компании за инвестирование средств в ценные бумаги и фонду за управление индивидуальным пенсионным счетом. Это снижает доходность. ЦБ РФ на своем сайте в разделе «Основные показатели деятельности негосударственных пенсионных фондов» указывает доходность до выплаты комиссий и после нее.

Мой НПФ за 2017 год получил доходность 10,62%, а чистая доходность после уплаты всех комиссий составила 8,7%. Значит, общая комиссия составила 1,92%.

Размер и очередность платежа по некоторым пенсионным планам нужно строго соблюдать: нельзя пропустить или заплатить меньше.

Например, по пенсионной схеме нужно ежегодно вносить на счет не менее 12 000 Р. Не внесете — НПФ имеет право разорвать договор или перевести вас на другой пенсионный план.

Легко спутать

У нас несколько вариантов накопить себе на старость.

Обязательный только один — обязательное пенсионное страхование. В рамках ОПС формируется накопительная пенсия. Взносы на нее делает работодатель, а вы могли участвовать в софинансировании, можете делать дополнительные взносы или пополнять за счет материнского капитала.

Эта статья рассказывает о программах негосударственного пенсионного обеспечения — НПО. Их предлагают негосударственные пенсионные фонды.

Страховые компании предлагают похожий продукт: добровольное пенсионное страхование. Здесь будут другие плюсы и минусы. Например, нельзя прекращать взносы, а в случае смерти страховая не всегда делает выплату родственникам.

Банки тоже предлагают долгосрочные пенсионные вклады.

Если вы делаете добровольные взносы по пенсионной программе, но находите противоречия с текстом статьи — проверьте, возможно, у вас не НПО.

Запомнить

- Заключить договор негосударственного пенсионного обеспечения можно с негосударственным пенсионным фондом. Вы платите взносы и по достижении пенсионного возраста получаете дополнительную ежемесячную пенсию.

- При выборе программы фонда учтите минимальный размер и периодичность взноса.

- Если расторгнете договор досрочно на этапе накопления, получите выкупную сумму. Она может быть меньше, чем вы внесли.

- Оформляйте налоговый вычет.

- И внимательно читайте договор, прежде чем его подписать.

Функции договора НПО

08.05.2017Want create site? Find Free WordPress Themes and plugins.

Под пенсионным договором следует понимать документ, имеющий правовую силу, который заключается между НПФ и вкладчиком. Согласно такого договора вкладчик обязуется вносить в фонд отчисления (пенсионные взносы), размер и график которых он сам выбирает согласно пенсионной схемы.

При заключении такого договора законодательство России находится полностью на стороне вкладчика, так как именно он несет большие риски и может потерять свои накопления, в случае если фонд недобросовестно будет относиться к чужим денежным средствам. Так, договор негосударственного пенсионного обеспечения может быть расторгнут в одностороннем порядке, если вкладчику покажется, что фонд ведет незаконную или мошенническую деятельность.

Процесс расторжения пенсионного договора имеет нюанс – невозможно требовать перечисления всей суммы накоплений в другой пенсионный фонд или получить на руки до наступления этапа пенсионных выплат. По правилам фондов их обязательства делятся на два этапа, четко ограниченных во времени:

- Обеспечение накопления и сбережение пенсионных взносов. Он длится на протяжении трудоспособного возраста участника.

- Обеспечение выплат согласно выбранной пенсионной схеме – наступает после достижения участником пенсионного возраста.

- Требовать свои накопления на первом этапе, значит подвергать рискам фонд, за это придется заплатить штраф, а при расторжении договора можно будет потребовать выплаты своих сбережений частями.

- Письменный вариант, заверенный нотариально в нескольких экземплярах. О заключении пенсионного договора в устной форме не может быть речи, так как он имеет большое количество условий, обязательств и «подводных камней». Количество экземпляров договора должно соответствовать количеству участников (два или три), один из которых остается в фонде, а остальные выдаются на руки участникам.

- Обязательное приложение к договору, которое содержит разъяснительную памятку основных положений контракта, копию пенсионной схемы, вытяжки из устава фонда или его полную копию. Это необходимо для того, чтобы фонды не могли менять положения устава и ущемлять своих вкладчиков в правах.

- Так как к моменту выплат по НПО люди достигают преклонного возраста, то иметь разъяснение договора на руках – очень гуманно.

Негосударственные пенсионные фонды практически никогда не функционируют самостоятельно и прибегают к помощи управляющих компаний, тогда сведения о такой организации и её реквизиты должны быть указаны в договоре. Это касается и хранителя денежных накоплений – банка, который имеет большое значение при выборе НПФ.

Среди обязательных пунктов пенсионного договора должны быть такие:

- личные данные вкладчика и участника НПО (паспортные данные, ИНН, реквизиты юридического лица), если это одно и то же лицо, тогда указать об этом в договоре;

- указание выбранной пенсионной схемы и её основные положения;

- сроки договора и условия его расторжения (как правило договор НПО является бессрочным и заканчивается по полному выполнению своих обязательств сторонами);

- обязанности, права и ответственность за невыполнение обязанностей сторон.

Отсутствие хотя бы одного пункта в договоре может привести к признанию его неправомочным в случае судебных разбирательств.

Пенсионный договор может заключаться двумя сторонами. Первая сторона – это сам фонд, осуществляющий негосударственное пенсионное обеспечение. Это лицензированная организация, которая аккумулирует денежные средства будущих пенсионеров, а после выплачивает им положенные суммы денег в качестве дополнительной пенсии.

Вторая сторона договора – это вкладчик, тот, кто вносит пенсионные взносы в фонд. Вкладчиком может быть обычный человек — физическое лицо, имеющее гражданство России, лицо иностранного гражданства или лицо без гражданства. Этот аспект важен для России, тем, что большое количество мигрантов, живущих в России долгий срок, также могут обеспечить себе достойную старость.

Вкладчиком может выступать и юридическое лицо, организация, желающая обеспечить достаток своим работникам после ухода на заслуженный отдых. В таком случае пенсионный договор будет заключаться в пользу третьего лица или лиц – участников НПО. И вкладчик, и участник НПО будут в праве требовать от фонда выполнения своих обязательств в случае наступления конфликтной ситуации.

Таким образом, чтобы стать участником НПО нужно либо самостоятельно заключить договор с фондом, либо стать сотрудником организации, которая производит отчисления в НПФ на своих работников.

Проблема пенсионной системы в России известна давно и требует немедленного решения. Достойно жить на мизерную пенсию, похожую на пособие, человеку, отработавшему всю свою жизнь просто невозможно. В связи с этим правительство России решило реформировать всю систему и предложило негосударственное пенсионное обеспечение (НПО).

Гражданину России сегодня доступны два способа обеспечения своей старости:

- Государственное пенсионное обеспечение – общепринятая система, которая имеет обязательный характер отчислений с получаемых доходов. То есть человек, имеющий стаж работы, может претендовать на получение пенсии по достижении пенсионного возраста, согласно своим отчислениям и уровня доходов. Однако, размер отчислений в ПФ настолько мал, что трудоспособное население не в состоянии обеспечивать всех пенсионеров, что влечет за собой маленький размер пенсий.

- Негосударственное пенсионное обеспечение – новая система, способная обеспечить достойный уровень жизни в нетрудоспособном возрасте. НПО предполагает, что физическое или юридическое лицо добровольно заключает пенсионный договор и производит отчисления (пенсионные взносы) согласно установленного графика на протяжении трудоспособного возраста. После достижения пенсионного возраста, человек получает свои накопления частями в виде негосударственной пенсии.

Чтобы стать участником НПО следует найти надежный негосударственный пенсионный фонд (НПФ), имеющий лицензию на этот вид деятельности, и заключить с ним пенсионный договор.

Согласно российскому законодательству НПФ не является коммерческой организацией, то есть не стремиться получать личную выгоду от вкладов участников.

Негосударственный фонд пенсионного обеспечения выполняет следующие функции:

- заключает договоры пенсионного обеспечения;

- оформляет индивидуальные планы вкладчиков;

- аккумулирует вложенные средства;

- формирует резервный фонд;

- инвестирует вложенные средства в высокодоходные проекты;

- заключает договоры с управляющими компаниями;

- принимает меры по сохранности вверенных финансовых средств;

- осуществляет выплаты в указанные в договоре сроки;

- гарантирует сохранность и выплату средств при форс-мажорных обстоятельствах.

Это можно рассматривать как основные функции фонда. Вся остальная деятельность фонда регламентируется его уставом и законодательными актами РФ.

Запомнить

- Заключить договор негосударственного пенсионного обеспечения можно с негосударственным пенсионным фондом. Вы платите взносы и по достижении пенсионного возраста получаете дополнительную ежемесячную пенсию.

- При выборе программы фонда учтите минимальный размер и периодичность взноса.

- Если расторгнете договор досрочно на этапе накопления, получите выкупную сумму. Она может быть меньше, чем вы внесли.

- Оформляйте налоговый вычет.

- И внимательно читайте договор, прежде чем его подписать.

Заключение

Сегодня уже никто не сомневается, что негосударственное пенсионное обеспечение себя оправдывает и будет дальше развиваться. Особенно актуальна такая система для лиц с нестабильными источниками дохода и работникам творческих профессий. Индивидуальный пенсионный капитал позволит человеку, который находится на пике своих возможностей, подготовить финансовую базу на тот случай, когда сумма доходов резко упадёт. Про накопительную пенсию читайте тут.