Содержание

- 1 Кто может уйти на каникулы

- 2 Что означает «впервые зарегистрировавшийся» ИП

- 3 Региональные законы о нулевой ставке

- 4 Что с видами деятельности

- 5 Сколько длятся каникулы

- 6 Дополнительные ограничения

- 7 На что еще обратить внимание

- 8 Что можно сказать в итоге

- 9 Не забудьте про фиксированные взносы

- 10 Коротко

- 11 Коротко

Кто может уйти на каникулы

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна. ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

https://www.youtube.com/watch?v=ytadvertiseen-GB

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП — каникулы вам не положены. По ИНН сразу видно — впервые регистрируется предприниматель или повторно. Дело в том, что у ИП сохраняется ИНН физлица, а этот ИНН в свою очередь не меняется на протяжении всей жизни.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

Вид деятельности. ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги. ИП должен числиться как плательщик УСН или ПСН.

Регион. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

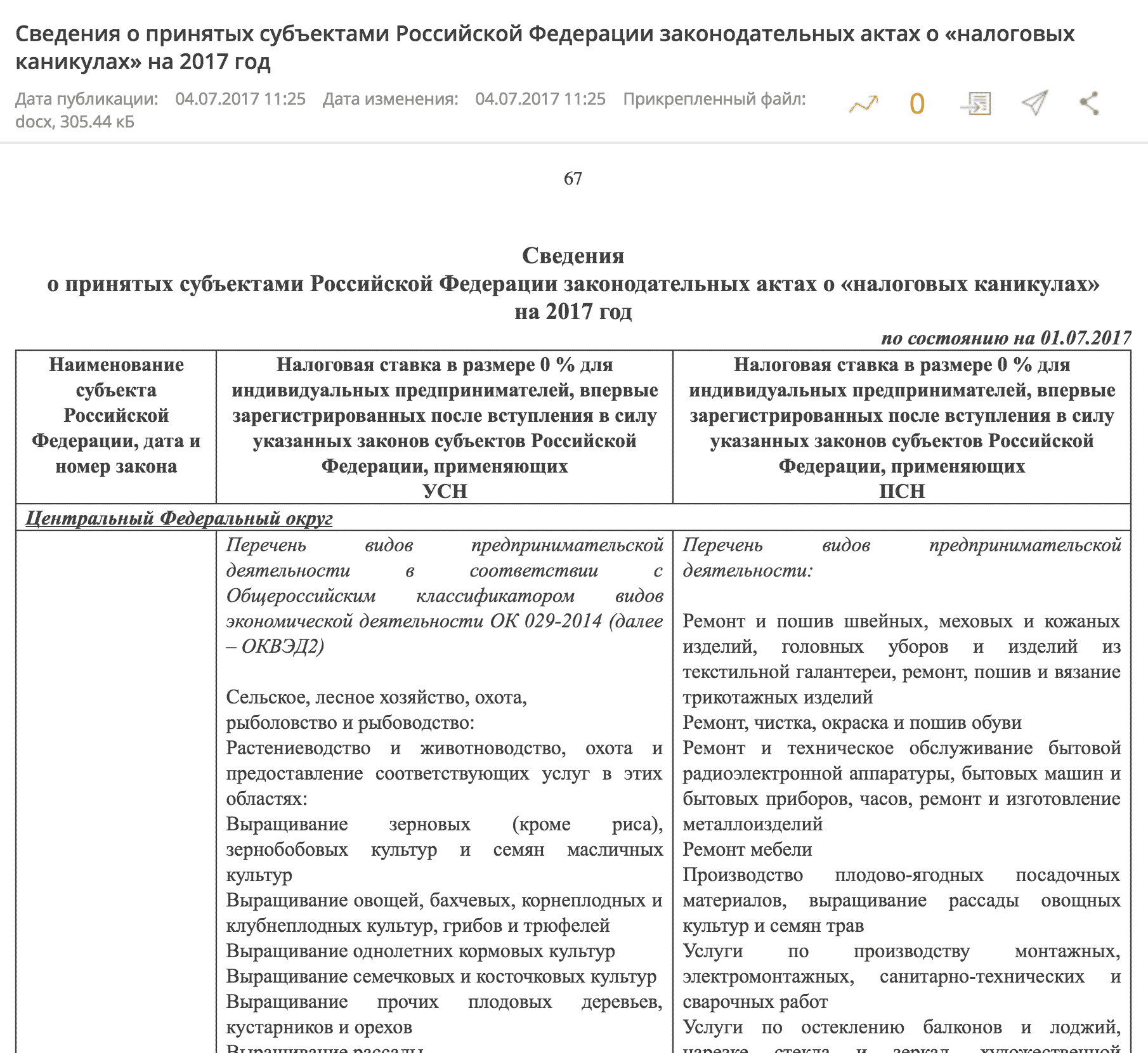

Шаг 1. На сайте Минфина откройте раздел «Сведения о принятых субъектами Российской Федерации законодательных актах о „налоговых каникулах“ на 2017 год» от 01.07.2017 и найдите свой регион. Посмотрите, попадает ли ваш вид деятельности под льготу.

- научными исследованиями и разработками;

- производством офисной техники и оборудования;

- производством компьютеров и периферийного оборудования;

- производством текстильных изделий и одежды;

- выделкой и крашением меха;

- производством кожи и изделий из кожи и так далее.

Если есть сомнения, позвоните в районную ИФНС и уточните, попадают ли ваши ОКВЭДы в категорию, указанную в перечне льгот. Вдруг вы программируете станки на ассемблере, а для ИФНС это попадает в категорию «производство компьютеров и периферийного оборудования». Короче, нужно разбираться в каждом конкретном случае.

Если вы занимаетесь, допустим, принтами на футболках — каникул не будет. Но если разрабатываете новую технологию принтов, то, вероятно, будут.

Шаг 2. Сообщать в ИФНС о выходе на каникулы не нужно, налоговый кодекс не предусматривает для предпринимателя такой обязанности. Каких-либо обязательных заявлений или уведомлений о праве на налоговые каникулы в ИФНС подавать не нужно. Но можно обратиться в свою налоговую инспекцию за справочной информацией, применимы ли налоговые каникулы к вашему виду деятельности.

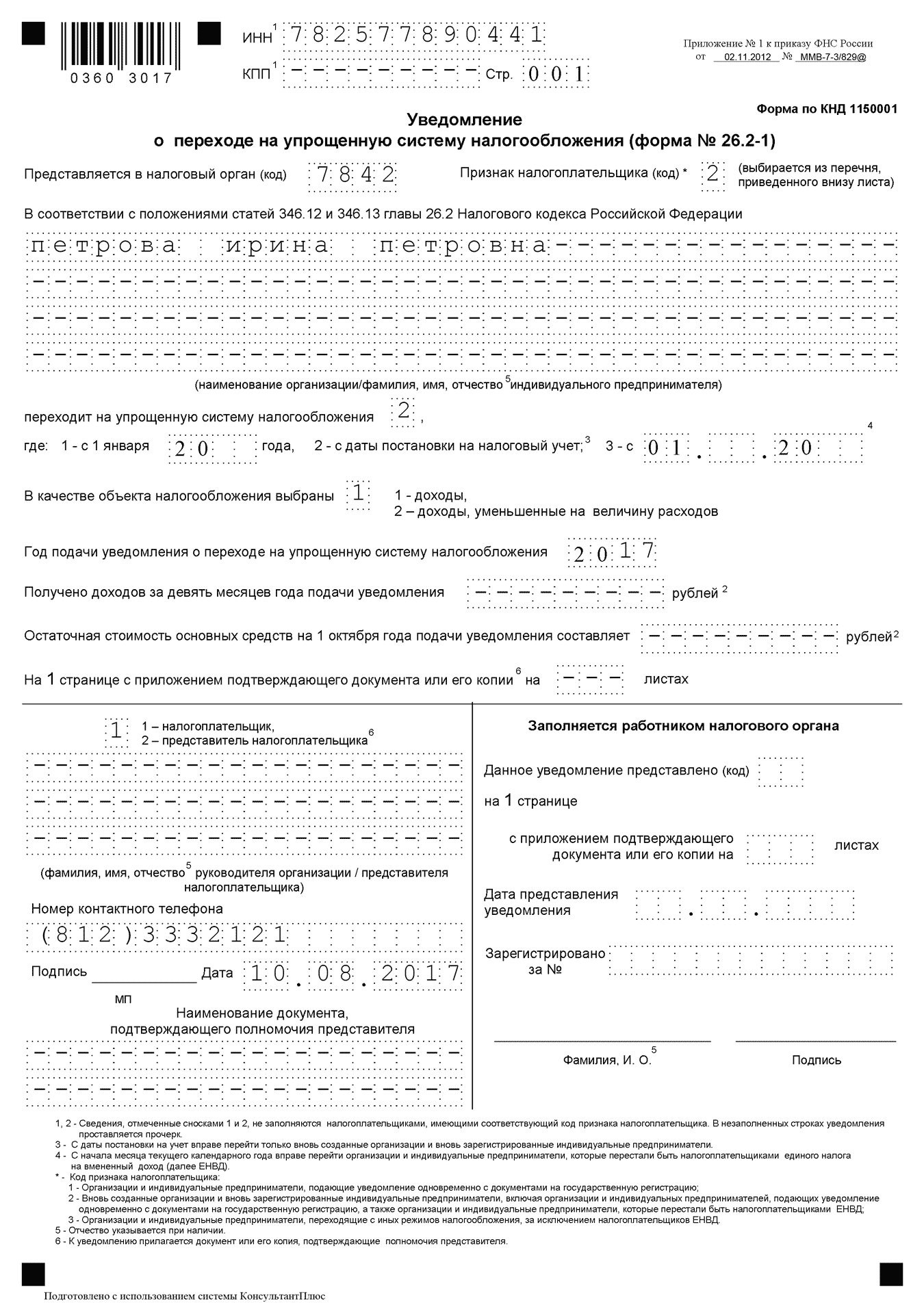

Шаг 3. Когда будете сдавать годовую декларацию по УСН, укажите в ней ставку 0%. По ПСН не нужно ни оплачивать патент, ни отчитываться в ФНС.

Что означает «впервые зарегистрировавшийся» ИП

Здесь есть два очень важных момента, которые нужно хорошо уяснить:

- Пройти процедуру регистрации ИП нужно уже после того, как ваш регион примет свой закон – только тогда вы будете считаться «впервые зарегистрировавшимся»!

- Если вы уже ранее проходили регистрацию в качестве ИП, но прекращали деятельность, снимались с учета, а теперь решили зарегистрироваться снова, после принятия регионального законодательства о «нулевой» налоговой ставке, вы также сможете воспользоваться данной льготой!

Региональные законы о нулевой ставке

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Если такого закона нет для вашего региона, то нет и каникул.

- сбором и заготовкой дикорастущих грибов;

- разведением свиней;

- охотой, отловом и отстрелом диких животных, включая предоставление услуг в этих областях;

- научными исследованиями и разработками в области естественных и технических наук;

- дошкольным образованием;

- малярными и стекольными работами.

Почему список именно такой — мы не знаем.

Да, субъект РФ при принятии регионального закона может прописать ограничения, при которых ИП может использовать ставку в 0%. Среди таких ограничений:

- Средняя численность работников у предпринимателя;

- Предельная величина доходов по деятельности, попадающей под ставку 0% (могут уменьшить, но максимум в 10 раз).

Есть еще одно ограничение, которое касается всех. Доходы от деятельности, соответствующей требованиям налоговых каникул, должны составлять не менее 70% от всех доходов предпринимателя. Это требование общее, от региональной принадлежности бизнеса оно не зависит.

Что будет, если в течение «нулевого» налогового периода какое-либо из ограничений превысит лимит? ИП будет должен пересчитать налог за этот период по стандартным ставкам.

Возможны ситуации, когда ИП будет совмещать два вида деятельности и по одному платить налог по стандартной ставке, а по другому будет действовать ставка 0%. Такое может быть, но предпринимателю важно будет вести правильный раздельный учет основных показателей.

И действительно, есть регионы, где программа налоговых каникул вообще не запускалась. А в нескольких субъектах РФ нулевая ставка уже не применяется или применялась всего один-два года. Принимались также законы, которые разрешали каникулы только на одной из систем налогообложения — УСН или ПСН. Но все же, большая часть российских республик, краев и областей разрешила эту программу на своей территории в полном объеме.

Еще одна особенность региональных законов – возможность установить дополнительные ограничения по доходу или численности работников. Например, Москва законом от 18 марта 2015 года № 10 запретила индивидуальным предпринимателям на каникулах нанимать более 15 человек.

| Код ОКВЭД | Вид деятельности |

|---|---|

| 01 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (за исключением 01.7 Охота, отлов и отстрел диких животных, включая предоставление услуг в этих областях) |

| 02 | Лесоводство и лесозаготовки |

| 03 | Рыболовство и рыбоводство |

| 10 | Производство пищевых продуктов |

| 11.07 | Производство безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках |

| 13 | Производство текстильных изделий |

| 14 | Производство одежды |

| 15 | Производство кожи и изделий из кожи |

| 16 | Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

| 17 | Производство бумаги и бумажных изделий |

| 18 | Деятельность полиграфическая и копирование носителей информации |

| 58 | Деятельность издательская |

| 59.2 | Деятельность в области звукозаписи и издания музыкальных произведений |

| 20 | Производство химических веществ и химических продуктов |

| 21 | Производство лекарственных средств и материалов, применяемых в медицинских целях |

| 22 | Производство резиновых и пластмассовых изделий |

| 23 | Производство прочей неметаллической минеральной продукции |

| 25 | Производство готовых металлических изделий, кроме машин и оборудования |

| 26 | Производство компьютеров, электронных и оптических изделий |

| 27 | Производство электрического оборудования |

| 28 | Производство машин и оборудования, не включенных в другие группировки (за исключением 28.99.3 Производство пусковых устройств для воздушных судов, катапультирующих устройств для воздушных судов и т.п. оборудования) |

| 31 | Производство мебели |

| 32 | Производство прочих готовых изделий |

| 33 | Ремонт и монтаж машин и оборудования (за исключением 33.15 Ремонт и техническое обслуживание судов и лодок; 33.16 Ремонт и техническое обслуживание летательных аппаратов, включая космические; 33.17 Ремонт и техническое обслуживание прочих транспортных средств и оборудования) |

| 95.12 | Ремонт коммуникационного оборудования |

| 38.3 | Деятельность по обработке вторичного сырья |

| 41 | Строительство зданий |

| 42 | Строительство инженерных сооружений |

| 43 | Работы строительные специализированные |

| 95.2 | Ремонт предметов личного потребления и хозяйственно-бытового назначения |

| 49.31.2 | Деятельность прочего сухопутного транспорта по регулярным внутригородским и пригородным пассажирским перевозкам |

| 49.32 | Деятельность такси |

| 49.39 | Деятельность прочего сухопутного пассажирского транспорта, не включенная в другие группировки |

| 49.4 | Деятельность автомобильного грузового транспорта и услуги по перевозкам |

| 79.90.2 | Деятельность по предоставлению экскурсионных туристических услуг |

| 77.2 | Прокат и аренда предметов личного пользования и хозяйственно-бытового назначения |

| 62 | Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги |

| 63 | Деятельность в области информационных технологий |

| 95.11 | Ремонт компьютеров и периферийного компьютерного оборудования |

| 72 | Научные исследования и разработки |

| 81.22 | Деятельность по чистке и уборке жилых зданий и нежилых помещений прочая |

| 74.2 | Деятельность в области фотографии |

| 85 | Образование (за исключением 85.42.1 Деятельность школ подготовки водителей автотранспортных средств; 85.42.2 Деятельность школ обучения вождению воздушных и плавательных судов, без выдачи коммерческих сертификатов и лицензий) |

| 87 | Деятельность по уходу с обеспечением проживания |

| 88 | Предоставление социальных услуг без обеспечения проживания |

| 93.1 | Деятельность в области спорта |

| 96.01 | Стирка и химическая чистка текстильных и меховых изделий |

| 96.02 | Предоставление услуг парикмахерскими и салонами красоты |

| 97 | Деятельность домашних хозяйств с наемными работниками |

Что с видами деятельности

В федеральном законе прописаны только три сферы: социальная, научная и производство. Конкретные виды деятельности должны будут определить региональные власти согласно ОКУН и ОКВЭД. Скорее всего, список этих видов деятельности по субъектам будет разным.

Мы уже говорили, что налоговые каникулы для ИП в 2019 году распространяются только на производство, науку и социальную сферу. Но конкретные виды деятельности, для которых действует нулевая ставка, устанавливает закон субъекта РФ.

Узнать, как называется этот нормативный акт, можно на сайте ФНС или в своей налоговой инспекции. Например, в столице это закон г. Москва от 18 марта 2015 года № 10.

Посмотрим для примера, какие виды деятельности подпадают под налоговые каникулы в Москве. В законе находим два разных перечня направлений, на которые распространяется нулевая налоговая ставка.

Виды деятельности — налоговые каникулы для ИП в 2019 году на УСН

- Производство пищевых продуктов и напитков (кроме алкогольных и спиртосодержащих напитков)

- Производство текстильных изделий

- Производство одежды, выделка и крашение меха

- Производство кожи и изделий из нее

- Обработка древесины, производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

- Производство бумаги и бумажных изделий

- Деятельность издательская, полиграфическая, копирование носителей информации

- Производство изделий из резины и пластмассы

- Производство готовых металлических изделий, кроме машин и оборудования (кроме оружия и боеприпасов)

- Производство машин и оборудования, монтаж промышленных машин и оборудования, ремонт машин и оборудования

- Производство офисной техники и оборудования, компьютеров и периферийного оборудования

- Производство и ремонт электрического оборудования

- Производство электронных и оптических изделий, ремонт коммуникационного оборудования

- Производство медицинских инструментов и оборудования, медицинских аппаратов, основанных на использовании излучений, контрольно-измерительных и навигационных приборов и аппаратов, часов, оптических приборов, фото- и кинооборудования, ремонт электронного и оптического оборудования

- Производство мебели

- Производство музыкальных инструментов

- Производство спортивных товаров

- Производство игр и игрушек

- Производство метел и щеток

- Производство прочих готовых изделий, не включенных в другие группировки, производство пластмассовых изделий, используемых в строительстве

- Обработка отходов и лома черных, цветных, драгоценных металлов, а также вторичного неметаллического сырья

- Научные исследования и разработки

- Деятельность в области здравоохранения, деятельность ветеринарная, уход с проживанием, социальные услуги

- Образование

- Деятельность в области спорта

Виды деятельности — налоговые каникулы для ИП в 2019 году на ПСН

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

- Ремонт, окраска и пошив обуви

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий, замена элементов питания в электронных часах и других приборах

- Ремонт мебели

- Услуги по обучению населения на курсах и по репетиторству

- Услуги по присмотру и уходу за детьми и больными

- Изготовление изделий народных художественных промыслов

- Ремонт и изготовление бондарной посуды и гончарных изделий

- Граверные работы по металлу, стеклу, фарфору, дереву, керамике

- Ремонт игрушек

- Изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества

- Копировально-множительные, переплетные, брошюровочные, окантовочные, картонажные работы

- Производство и реставрация ковров и ковровых изделий

- Проведение занятий по физической культуре и спорту

- Занятие медицинской деятельностью или фармацевтической деятельностью

- Экскурсионные услуги

- Деятельность по письменному и устному переводу

Кроме того, в этом же законе Московская городская Дума установила ограничение по средней численности работников – не более 15 человек. Причём ограничение распространяется на оба режима, хотя по общему правилу численность персонала на УСН может достигать 100 человек. Если же работников больше, то налоговые каникулы для ИП в 2019 году в Москве недоступны.

Сколько длятся каникулы

Каникулы действуют два налоговых периода — это два года для УСН или два периода действия патента для ПСН. Год регистрации ИП считается первым налоговым периодом.

Допустим, вы зарегистрировали ИП на УСН в августе 2017 года и попали по всем критериям под налоговые каникулы. Первый налоговый период для вас закончится в декабре 2017 года. Вторым налоговым периодом для вас станет весь 2018 год.

Если зарегистрировали ИП на УСН в октябре 2017 года, то первый налоговый период для вас все равно закончится в декабре 2017 года. Примите к сведению: в конце года регистрировать ИП на УСН для ухода на каникулы невыгодно.

Если ИП два раза подряд получил патент на 6 месяцев для изготовления изделий народных художественных промыслов, то его каникулы закончатся через один календарный год.

Если получил патент сначала на 3 месяца, а потом на 6 месяцев — каникулы продлятся 9 месяцев и на этом закончатся, потому что ИП израсходует оба налоговых периода. Уже следующий патент — на любой срок — нужно будет оплатить.

Дополнительные ограничения

Чтобы ИП мог уйти на каникулы, «льготный» вид деятельности должен приносить бизнесу не менее 70% от всего дохода. Если меньше, то на льготу претендовать вы не можете.

В отдельных регионах могут быть ограничения по количеству сотрудников. На УСН допускается не более 100 работников, а на ПСН не более 15, но и это количество может быть снижено в регионе. Например, вводя налоговые каникулы, Москва ограничила для ИП возможность нанимать более 15 человек даже на упрощенке.

https://www.youtube.com/watch?v=ytcopyrighten-GB

Еще есть ограничения по предельному максимальному размеру доходов в год или по отдельным кодам ОКВЭД. Субъекты РФ, вводя налоговые каникулы, могут установить свою величину предельного дохода для льготного вида бизнеса.

Если вы нарушаете эти ограничения — например принимаете больше сотрудников, чем можно, — вы утрачиваете право на льготу. Это значит, что нужно будет заплатить налоги за весь период, когда ставка 0% перестала для вас действовать.

На что еще обратить внимание

Регионы вправе вводить налоговые каникулы для ИП, но не обязаны этого делать. То есть, федеральный закон еще не означает, что в вашем регионе будет введена нулевая ставка на какие-то виды деятельности. Нужно дождаться принятия соответствующего закона региональными властями, а они могут его и не принять…

Что еще? Хотя налоговые каникулы и позволяют не платить налог с дохода предпринимателю, находящемуся на УСН и ПСН, но от уплаты страховых взносов «за себя» и наемных работников, они не освобождают. Также ИП будет обязан платить земельный, транспортный налог, акцизы, если он подпадает под категорию налогоплательщика данных налогов и сдавать декларацию по УСН, указав «нулевую» ставку налога.

Что можно сказать в итоге

Да, сфера деятельности существенно ограничена. Думаю, налоговые каникулы больше всего заинтересуют тех, кто хочет заняться производством. А вот в науке и социальной сфере вариантов как-то немного. Да, регионам потребуется время, чтобы принять законы на своем уровне. Теоретически, субъекты могут и не поддержать идею налоговых каникул.

https://www.youtube.com/watch?v=ytpolicyandsafetyen-GB

Налоговые каникулы – отличная возможность «выйти из тени» для тех предпринимателей, кто официально не зарегистрирован, и для тех, кто задумывается об открытии своего дела. Нулевая ставка в начале деятельности уберет с молодого бизнеса налоговую нагрузку и позволит набрать обороты. Поэтому, если вы можете обеспечить соответствие своего бизнеса всем критериям закона о налоговых каникулах, то дождитесь принятия регионального закона – и регистрируйтесь.

Не забудьте про фиксированные взносы

Коротко

- Каникулы — возможность для ИП не платить единый налог по УСН или за патент непрерывно, в течение двух налоговых периодов.

- Чтобы выйти на каникулы, ИП должен быть «молодым», числиться плательщиком УСН или ПСН, заниматься определенной деятельностью и числиться в регионе, где каникулы разрешены.

- ИФНС уведомлять или предупреждать о применении налоговых каникул не нужно.

- Декларацию по УСН сдавать нужно, платить взносы за себя и сотрудников — тоже нужно.

Коротко

- Каникулы — возможность для ИП не платить единый налог по УСН или за патент непрерывно, в течение двух налоговых периодов.

- Чтобы выйти на каникулы, ИП должен быть «молодым», числиться плательщиком УСН или ПСН, заниматься определенной деятельностью и числиться в регионе, где каникулы разрешены.

- ИФНС уведомлять или предупреждать о применении налоговых каникул не нужно.

- Декларацию по УСН сдавать нужно, платить взносы за себя и сотрудников — тоже нужно.