Содержание

Цель и смысл налоговых каникул

Введение налоговых каникул для самозанятых граждан является частью комплексных мероприятий, проводимых правительством РФ по выводу доходов самозанятых граждан из тени. Для многих жителей РФ такой род деятельности является единственно доступным способом зарабатывания средств к существованию. Видами деятельности, попадающими под определение самозанятости, занимаются также люди, имеющие определенные предпринимательские способности и достаточный уровень квалификации.

Доходы таких работников, работающих только на удовлетворение персональных потребностей, невысоки – среднемесячный заработок большинства оценивается в пределах 30 000 рублей, но из-за большого количества самозанятых людей, оборот денежных средств в данной сфере может оказаться достаточно велик. По разным оценкам, количество людей, вовлеченных в данный род занятий, составляет от 14 до 24 миллионов человек. Все эти граждане получают доход, не оплачивая налог и не делая отчисления в пенсионный фонд.

https://www.youtube.com/watch?v=ytcreatorsru

Целью изменения налогового законодательства является как получение дополнительных поступлений в бюджет государства в виде налогов, так и вовлечение граждан, работающих «на себя» в сферу пенсионного страхования. До этого нигде не учтенные жители РФ могли рассчитывать лишь на социальную пенсию, устанавливаемую на уровне прожиточного минимума.

Для этого в Москве и еще трех регионах России начался эксперимент, рассчитанный на несколько лет, суть которого состоит в том, чтобы дать гражданам возможность легализовать свои доходы, получаемые в виде частной деятельности. Предлагается задекларировать свои доходы по месту жительства и оплатить налоги в размере:

- 4% для работающих на физических лиц;

- 6% для работающих на юридических лиц.

Такую форму налогообложения Налоговый кодекс РФ предлагает тем, кто задекларирует доход в пределах двухсот тысяч рублей в месяц. В отличие от других систем налогообложения, в данном случае расходы гражданина не будут вычитаться из налогооблагаемой базы. К примеру, если гражданин выручил за изготовленный товар 5000 рублей, затратив материалы на 3000 рублей, налог надо будет заплатить с 5000 рублей.

Важно! Размер суммы, подлежащей декларации и налогообложению, будут указывать сами налогоплательщики. Эта сумма и будет определять размер будущей страховой пенсии.

Также придется перечислять:

- в порядке ОМС 0,25% от дохода;

- в Пенсионный фонд 1,25%.

Для граждан, вставших на учет, не представляется возможным учесть трудовой стаж, поэтому пенсия им будет начислена только исходя из объема перечисленных страховых взносов в ПФР.

Введение налоговых каникул для самозанятых должно послужить поощрением для тех, кто встал на учет в фискальных органах и в будущем планирует отчислять часть доходов в виде налога в государственную казну. В дальнейшем ФНС планирует добиться доступа к банковским счетам физических лиц для выявления незарегистрированных предпринимателей, но это вопрос туманного будущего.

На учет становиться не надо тем, кто:

- подрабатывает в свободное от основной работы время;

- продает продукцию, выращенную на приусадебном участке;

- некоторым другим категориям.

На сегодняшний день налоговые каникулы для самозанятых граждан продлены еще на год, так как пока свою роль они не выполнили. Количество вышедших из тени по разным источникам не превышает одного миллиона граждан, из них солидная часть – это индивидуальные предприниматели, перерегистрировавшиеся в новый для себя статус.

Причин у такого развития ситуации много. Одной из них может быть определенное недоверие граждан к любым действиям государства, ожидание подвоха, а также высокий уровень безработицы в регионе проживания, потенциально высокая налоговая нагрузка при переходе в статус индивидуального предпринимателя. Изначальной же проблемой является четкое определение статуса самозанятого гражданина.

На сегодняшний день такого однозначного и внятного толкования не существует, но, согласно различным нормативно-правовым актам, к таким трудящимся относятся:

- индивидуальные предприниматели;

- граждане, занимающиеся частной практикой (нотариусы, адвокаты и т. д.);

- лица, предоставляющие услуги населению и юрлицам по различным направлениям (перечень таких услуг определяется в каждом субъекте РФ на региональном уровне).

Важно! Индивидуальные предприниматели к данной категории могут относиться только в том случае, если они не используют наемную рабочую силу.

Законодательство в отношении первых двух категорий достаточно проработано и развито, определен порядок и виды уплаты налогов и взносов. Все нововведения касаются в основном третьей группе граждан. К ней могут относиться люди:

- оказывающие мелкие бытовые услуги (уборка помещений и территорий, ремонт бытовой техники);

- занимающиеся репетиторством, присмотром за детьми;

- продающие штучные товары через торговые интернет-площадки.

Регионам дано право расширять перечень подобных занятий.

Существует заблуждение, что к данной категории можно отнести и такой распространенный род деятельности, как фрилансерство. Однако, это не так. Фрилансером является человек, выполняющий работу дистанционно. И эту работу он может выполнять как самозанятой гражданин, так и по трудовому договору с ООО, ИП и другими организациями и частными лицами. Поэтому однозначно ставить знак равенства между фрилансером и самозанятым не следует.

Одной из сложнейших проблем юридического характера, сдерживающих развитие законодательства в области самозанятости, является тот факт, что для встраивания подобной деятельности в финансовую и налоговую систему государства потребуется внести изменения ориентировочно в 30% нормативно-правовых актов в этих областях.

Как оформить самозанятость репетитору?

https://www.youtube.com/watch?v=ytpressru

Прежде чем, разбирать репетиторство после работы — это самозанятость или нет, рассмотрим основы обложения. Налог на профессиональный доход — это специальный режим обложения, который упрощает ведение деятельности двум категориям граждан:

- собственно, самозанятым — независимо от наличия работы по трудовому или гражданско-правовому договору;

- ИП — предприниматели, чьи показатели не превышают условия применения нового спецрежима, вправе закрыть ИП и применять налог на профессиональный доход.

Важно!

Пользоваться режимом могут только лица, осуществляющие самостоятельную деятельность на территориях проведения эксперимента.

С точки зрения вариантов ведения уроков возникает дилемма — репетитор-ИП или самозанятый. Разумеется, хочется узнать, что выгоднее. Для этого обратимся к федеральному закону № 422-ФЗ от 27 ноября 2018 года, который регламентирует новый спецрежим.

В пп.9 п.1 ст.6 закона указано, что не включаются в объекты профессионального обложения виды деятельности, перечисленные в ст.217 п.70 Налогового кодекса России. Этот пункт содержит следующие виды деятельности:

- присмотр за детьми и больными, уход за лицами старше 80 лет по медицинским показаниям;

- ведение домашнего хозяйства и уборка жилья;

- репетиторство.

Эти виды труда несмотря на наличие доходов не облагаются по главе «НДФЛ», а также не являются объектом обложения по новому спецрежиму, т.е. налоги за репетиторство платить не нужно. Если лицо занимается только ведением уроков в такой форме, как самозанятый репетитор он платит по желанию страховые взносы во внебюджетные фонды для формирования страхового стажа.

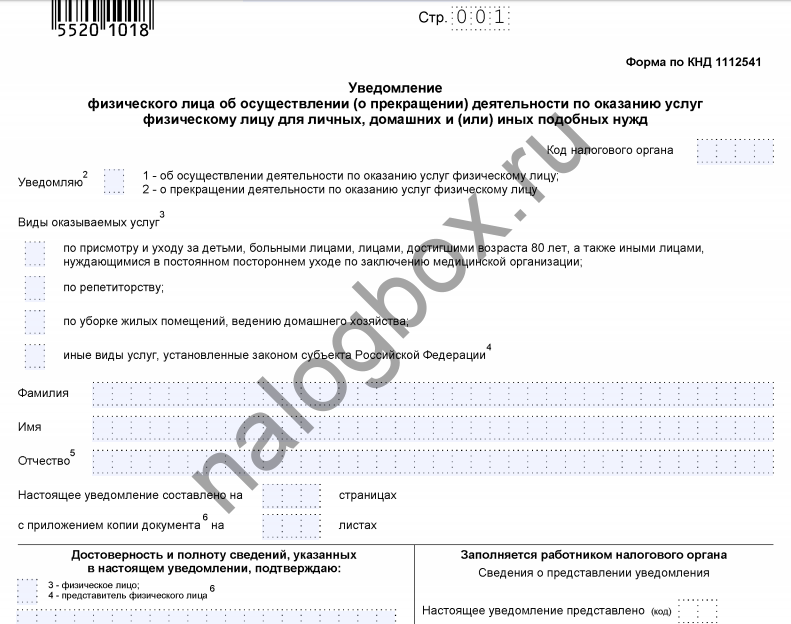

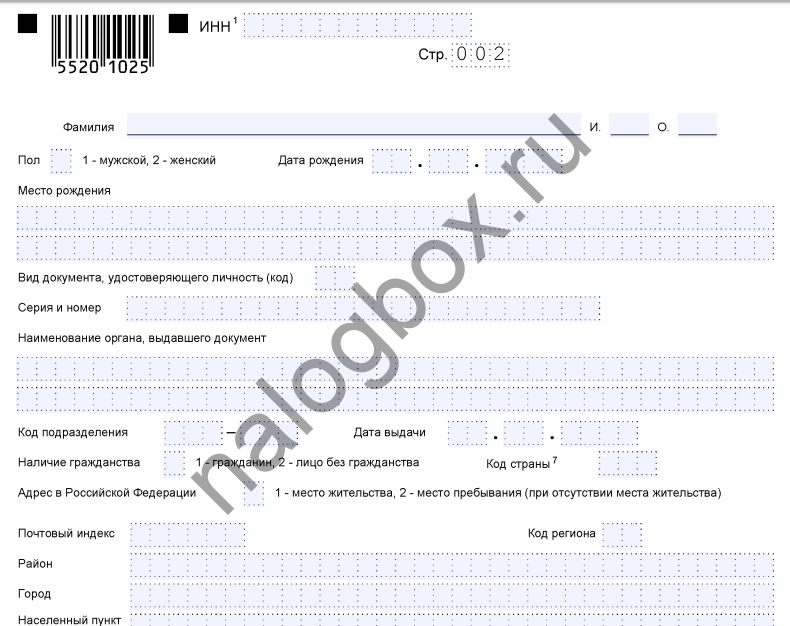

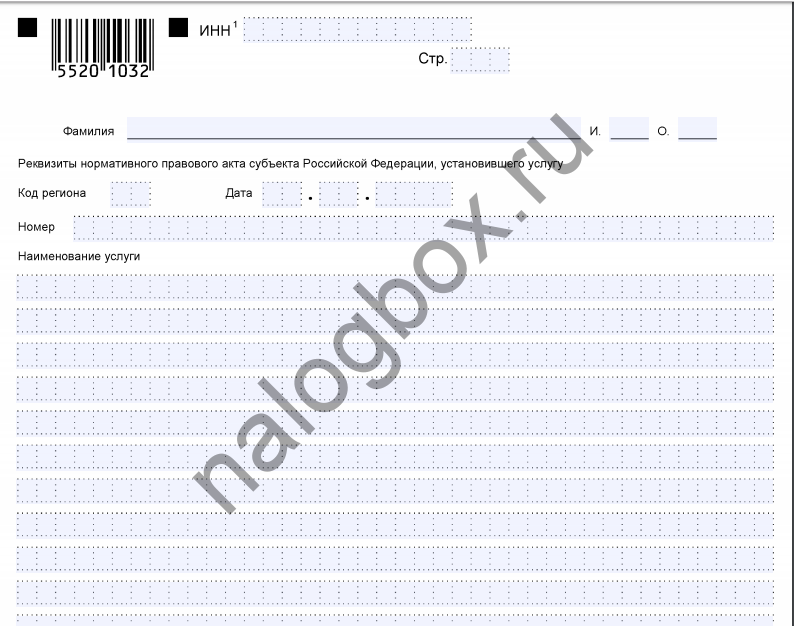

Уплатить налог за репетиторство вам не придется, но необходимо встать на учет в ИФНС, т. к. репетиторство — это самозанятость, хотя освобожденная от обложения. По ст.83 в п.7.3 вам требуется подать уведомление в любую ИФНС по своему выбору уведомление, состоящее из 3 листов:

- титульный;

- лист персональных данных;

- лист об услуге.

Как встать на учет в ФНС

Чтобы воспользоваться налоговыми каникулами для самозанятых в 2019 году, необходимо встать на учет в надзорных органах.

Процедура постановки на учет предполагает наличие всего трех документов:

- оформленного заявления;

- копии паспорта;

- фотографической карточки.

Все это формируется при помощи специального мобильного приложения и отправляется в ФНС, откуда не позднее следующего дня должно быть выслано подтверждение о принятии или непринятии комплекта документов.

Заявление может быть отклонено при обнаружении несоответствия между данными, указанными в заявлении, и сведениями, имеющимися в фискальных органах.

Основаниями для снятия с учета могут быть:

- если режим налогообложения не устраивает налогоплательщика;

- если его деятельность перестает попадать под рассматриваемую категорию.

https://www.youtube.com/watch?v=ytdevru

Таким образом, новое законодательство предусматривает продление налоговых каникул для самозанятых граждан на 2019 год. В 2018 году данная мера ожидаемого эффекта не дала, что являлось основным аргументом для принятия данного решения. Также предполагается, что комплекс мероприятий, включающий в себя пролонгирование льготного периода налогообложения, позволит приблизиться к достижению поставленных целей.

Итоги

- Самозанятые репетиторы в 2019 году не попадают под налог на профессиональный доход.

- Репетиторство не облагается по НДФЛ, следовательно, не нужно регистрировать ни ИП, ни юридическое лицо.

- Репетиторы подают в любую ИФНС уведомление об оказании услуг и уведомляют налоговые органы при прекращении деятельности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.